2025年グローバル取引図鑑:政治と市場が交差する中での11のキーアクション

TechFlow厳選深潮セレクト

2025年グローバル取引図鑑:政治と市場が交差する中での11のキーアクション

2025年に注目すべきいくつかの注目のベットに焦点を当てる。

筆者:ブルームバーグ

翻訳:Saoirse、Foresight News

これはまた、「高確実性のベット」と「急速な反転」に満ちた1年だった。

東京の債券トレーディングデスク、ニューヨークのクレジット委員会、イスタンブールの為替ディーラーに至るまで、市場は予期せぬ利益をもたらした一方で、激しい変動も引き起こした。金価格は過去最高を記録し、堅調な住宅ローン大手の株価は「ミーム株」(ソーシャルメディアの注目で駆動される株式)のように急騰急落し、教科書的なアービトラージ取引が一瞬にして崩壊した。

投資家は政治的変化、膨張する貸借対照表、不安定な市場ストーリーに賭け、株式市場の大幅な上昇と利回り取引の集中を促進した。暗号資産戦略はレバレッジと期待に大きく依存しており、他に堅固な基盤はなかった。ドナルド・トランプがホワイトハウスに復帰した後、世界の金融市場は一時的に打撃を受けたがその後回復し、欧州の防衛株は熱狂に包まれ、投機家たちは次々と市場の狂乱を巻き起こした。一部のポジションは驚異的なリターンを得たが、市場の勢いが逆転し、資金調達チャネルが枯渇したり、レバレッジが悪影響を及ぼすと、他のポジションは惨敗を喫した。

年末が近づく中、ブルームバーグは2025年に最も注目を集めたいくつかのベットに焦点を当てている――成功例、失敗例、そしてこの時代を定義するポジションである。これらの取引は、投資家が2026年に備えるにあたり、「不安定な企業」「過大評価」「かつては有効だったが最終的に機能しなくなった」トレンド追従型取引といった一連の「古い問題」について深く憂慮することになる。

暗号資産:トランプ関連資産の一時的な狂乱

暗号資産分野では、「トランプブランドに関連するすべての資産を大量購入する」ことが、非常に魅力的なモメンタムベットのように見えた。大統領選期間中および就任後、トランプ氏はデジタル資産分野で「孤注一掷」(ブルームバーグ・ターミナル報道)を行い、全面的な改革を推進し、複数の実権機関に業界の支持者を配置した。彼の家族も次々と参入し、さまざまなトークンや暗号資産企業を支援した。トレーダーたちはこれらを「政治的推進燃料」と見なした。

こうして「トランプ系暗号資産マトリックス」が急速に形成された。就任式の数時間前、トランプ氏はミームコインを発表し、ソーシャルメディアで宣伝した。第一夫人のメラニア・トランプ氏も後に独自の専用トークンを発行した。同年後半には、トランプ家族と関連するWorld Liberty FinancialがWLFIトークンの取引を一般投資家向けに開放した。「トランプ周辺」の取引が相次ぎ登場した――エリック・トランプ氏が共同設立したAmerican Bitcoinは、公開取引される暗号資産マイニング企業であり、9月に買収合併を通じて上場を果たした。

香港の店舗に掲げられたドナルド・トランプ氏の風刺画。彼は暗号資産のトークンを持ち、背景にはホワイトハウスが描かれ、就任式を記念している。撮影:ポール・ヤン/ブルームバーグ

各資産の発表ごとに価格は上昇したが、その上昇はいずれも短命に終わった。12月23日時点で、トランプミームコインは1月の高値から80%以上下落し、酷い結果となった。暗号資産データプラットフォームCoinGeckoによると、メラニアミームコインはほぼ99%下落。American Bitcoinの株価も9月のピークから約80%下落した。

政治はこれらの取引に勢いを与えたが、投機の法則が最終的にそれらを元の位置に戻した。ホワイトハウスに「支持者」がいたとしても、これらの資産は暗号資産の根本的なサイクル——価格上昇→レバレッジ流入→流動性枯渇——を回避できない。業界の指標であるビットコインは10月のピーク後下落し、今年は年度損失を記録する可能性が高い。トランプ関連資産にとって、政治は短期的な熱気に貢献できるが、長期的な保護を提供することはできない。

—— Olga Kharif(記者)

人工知能取引:次の「ビッグショート」か?

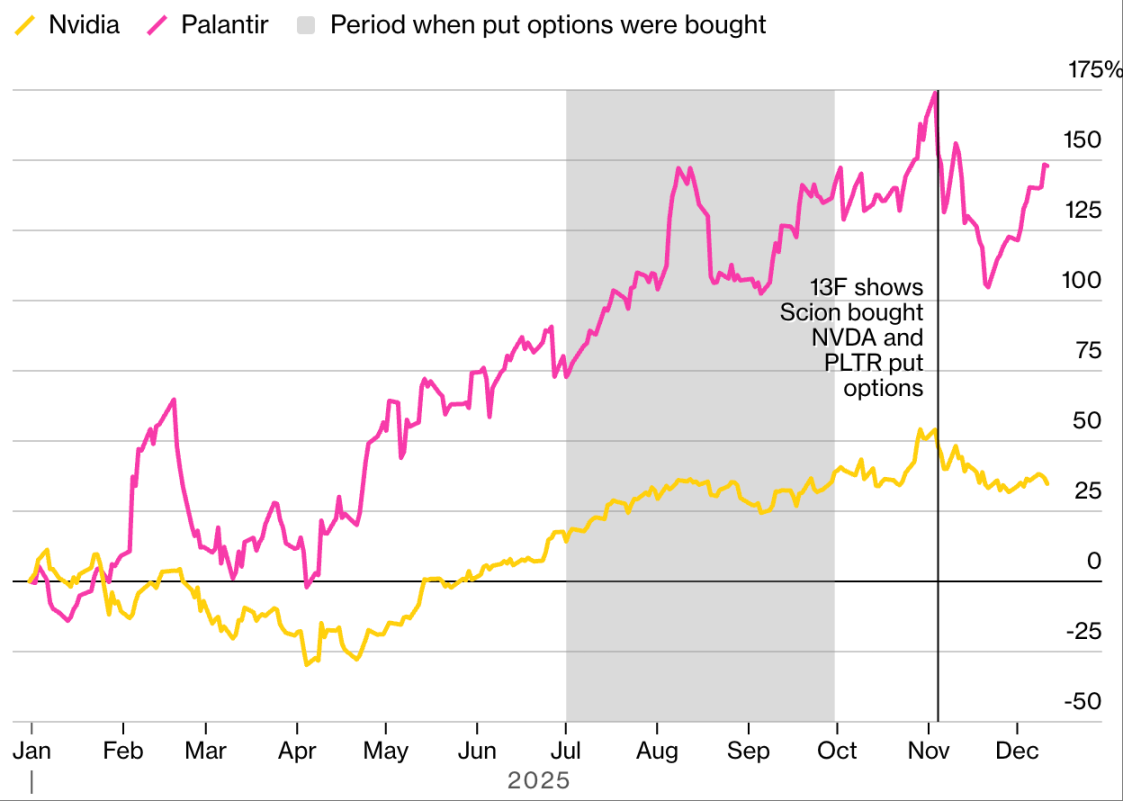

この取引は通常の開示文書で明らかになったが、その影響は決して「通常」ではなかった。11月3日、サイオン・アセット・マネジメント(Scion Asset Management)は、過去3年間の市場上昇を牽引してきた「AIコア銘柄」であるエヌビディア(Nvidia)とパランティア・テクノロジー(Palantir Technologies)のプットオプション(保護的売り)を保有していることを開示した。サイオンは大規模なヘッジファンドではないが、その運営者マイケル・バリー(Michael Burry)の存在により、この開示は注目を集めた。バリーは『ビッグショート』という書籍および映画で「2008年のサブプライム危機を予言した人物」として有名になり、市場から認められた「預言者」になった。

オプションの行使価格は衝撃的だった:エヌビディアの行使価格は開示時の終値より47%低く、パランティアの行使価格は実に76%低い。しかし謎はまだ解けていない。「限定的な開示要件」の制約により、これらのプットオプション(投資家が特定の日付までに特定価格で株式を売却する権利を持つ契約)がより複雑な取引の一部であるかどうかは不明だ。また、書類は9月30日時点のサイオンの保有状況を反映しているだけであり、バリーがその後ポジションを減らしたまたは清算した可能性は排除できない。

しかし、「AI大手の高評価と高支出」に対する市場の疑念はすでに「乾いた薪の山」のように積み上がっていた。バリーの開示は、まさにその薪に火をつけるマッチとなった。

バリーによるエヌビディアとパランティアへの空売りベット

『ビッグショート』で有名になった投資家が13Fファイルでプットオプション保有を開示:

出典:ブルームバーグ、データは2024年12月31日の上昇率に基づき標準化処理

発表後、世界で時価総額最大の株式であるエヌビディアは急落し、パランティアも同様に下落し、ナスダック指数も小幅な調整を見せたが、その後これらの資産はいずれも回復した。

外界はバリーがどれだけ利益を得たか正確には知らないが、彼はX(旧Twitter)上で手がかりを残した:パランティアのプットオプションを1.84ドルで購入し、それらは3週間以内に最大101%上昇したという。この開示書類は、「少数のAI株、大量のパッシブ資金流入、低ボラティリティ」によって支配される市場の下に潜む疑念を完全に暴露した。この取引が最終的に「先見の明」であったか「時期尚早」であったかは別として、ある法則を裏付けた:市場の信念が揺らいだ瞬間、最も強力な市場ストーリーでさえも急速に逆転する。

—— Michael P. Regan(記者)

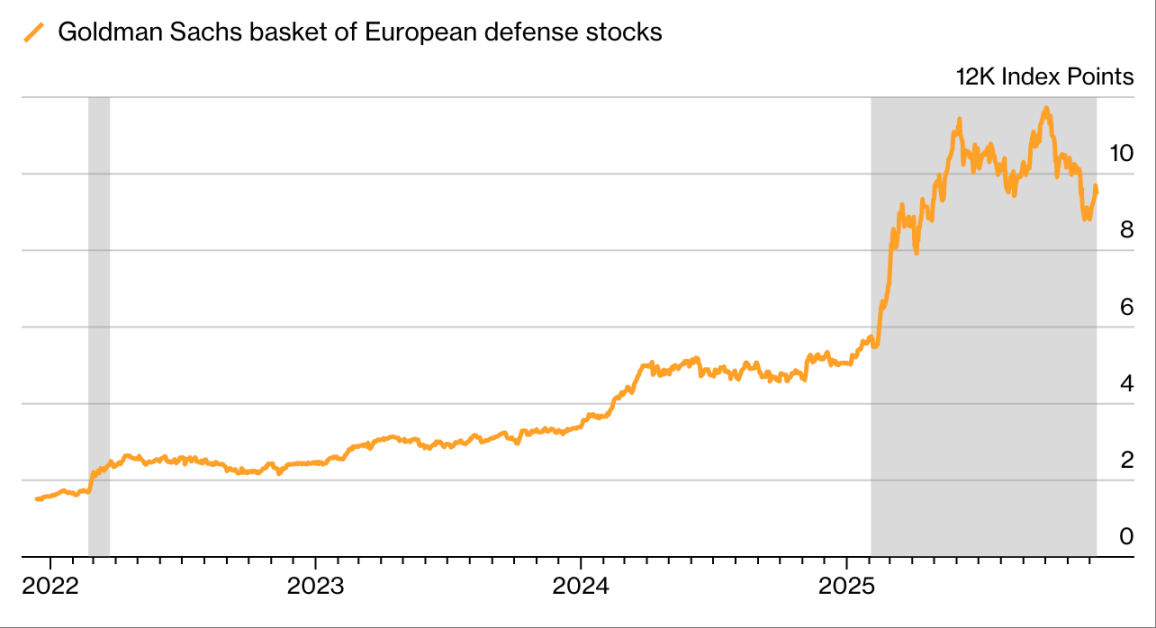

防衛株:新たな世界秩序下での爆発

地政学的構造の変化により、かつて資産運用会社が「毒資産」と見なしていた「欧州防衛株」セクターが急成長した。トランプ氏がウクライナ軍への財政支援を削減する計画を立てたことで、欧州各国政府が「軍事費の祭典」を開始し、地域内の防衛企業の株価が急騰した。12月23日時点で、ドイツのラインメタル(Rheinmetall AG)は年初来で約150%上昇し、イタリアのレオナルド(Leonardo SpA)も同期間で90%以上上昇した。

以前は「環境・社会・ガバナンス」(ESG)投資原則のため、多くのファンドマネージャーが防衛産業を「論争的すぎる」と避け続けてきたが、今や彼らは態度を変え、一部のファンドは投資範囲を再定義さえしている。

2025年、欧州防衛株が大幅上昇

この地域の軍需関連株は、露烏戦争勃発初期よりも高い上昇率を記録:

出典:ブルームバーグ、ゴールドマン・サックス

「今年の初めまで、私たちは防衛資産をESGファンドに再導入していませんでした」と、シコモール・アセット・マネジメントのチーフ・インベストメント・オフィサー、ピエール=アレクシス・デュモン氏は語る。「市場のパラダイムは変わった。パラダイムが変わるとき、私たちは責任を負うとともに自らの価値観を守らなければならない――そのため、今や私たちは『防衛兵器』関連資産に注力しています。」

ゴーグルメーカー、化学メーカー、印刷会社に至るまで、防衛関連の株式が猛烈に買い集められた。12月23日時点で、ブルームバーグ欧州防衛株指数は年初来で70%以上上昇した。この熱気はクレジット市場にも波及した:防衛産業と「間接的に関係する」企業であっても、多数の潜在的融資者が集まり、銀行は「欧州防衛債」を発行した――グリーンボンドをモデルとしたものだが、資金は武器メーカーなどの主体に特化している。この変化は、「防衛」が「評判上の負債」から「公共財」へと再定義されたことを示しており、地政学が変化するとき、資本の流れはイデオロギーの変化よりも速く動くことを証明している。

—— Isolde MacDonogh(記者)

劣化取引:現実か虚構か?

米国、フランス、日本など主要経済国の重い債務負担と、各国が「債務問題を解決する政治的意志の欠如」は、2025年に一部の投資家が金、暗号資産などの「通貨劣化ヘッジ資産」への投資を進め、政府債や米ドルへの熱意を冷ました。この戦略は「劣化取引」という看衰えのラベルを貼られ、その着想は歴史にある:古代ローマ皇帝ネロなどが「通貨価値の希薄化」によって財政的圧力を緩和しようとした。

10月、このストーリーは頂点に達した:米国の財政見通しに対する懸念と「史上最長の政府閉鎖」が重なり、投資家は米ドル以外の安全資産を探し始めた。当月、金とビットコインが同時に過去最高を更新した――常に対立するとされる二つの資産にとって、稀な同時上昇だった。

金の記録

「劣化取引」が貴金属の新記録達成を後押し:

出典:ブルームバーグ

「物語」として、「劣化」は混乱したマクロ環境に明確な説明を提供する。しかし「取引戦略」として、その実際の効果ははるかに複雑である。その後、暗号資産全体が調整に入り、ビットコイン価格は大幅に下落した。米ドルは安定し、米国国債は崩壊どころか、2020年以来で最も良い年となる可能性さえある――これにより、「財政悪化」への懸念と「安全資産需要」が共存しうることを思い出させた。特に経済成長が鈍化し、政策金利が天井を打つ時期においてはそうである。

他の資産価格の動きは分岐を見せた:銅、アルミニウム、銀などの金属価格の変動は、半分が「通貨劣化への懸念」によるものであり、もう半分はトランプ氏の関税政策やマクロ要因によるもので、「インフレヘッジ」と「伝統的な供給ショック」の境界線が曖昧になった。一方、金は持続的に強含み、不断に過去最高を更新し続けた。この分野では、「劣化取引」は依然として有効である――しかしそれは「法定通貨の全面否定」ではなく、むしろ「金利、政策、リスク回避需要」への精密なベットとなっている。

—— Richard Henderson(記者)

韓国株式市場:「K-Pop式」の急騰

劇的な展開と刺激の度合いといえば、今年の韓国株式市場のパフォーマンスは韓国ドラマですら「脇役に回らせる」ほどだった。李在明大統領が「資本市場を活性化する」政策を推進した結果、12月22日時点で、韓国の主要株価指数(Kospi)は2025年に70%以上上昇し、李氏が掲げる「5000ポイント目標」に向かって進んでおり、主要な世界的株価指数の中で堂々のトップクラスに位置している。

政治指導者が公に「株価指数の水準」を目標に掲げることは珍しい。当初、李在明氏が「Kospi 5000ポイント」を提案した際、それほど注目されなかった。しかし現在、JPモルガン、シティグループをはじめとするウォール街の銀行が次々と、この目標が2026年に達成可能だと予測している――一部はグローバルなAIブームのおかげで、韓国株式市場が「アジアのAIコア取引対象」として需要が大幅に増加したためだ。

韓国株式市場の反発

韓国の主要株価指数が急騰:

出典:ブルームバーグ

この「世界をリードする」反発の中で、顕著な「不在者」がいる:韓国国内の個人投資家である。李在明氏は有権者に「政治に入る前は自分も個人投資家だった」としばしば強調するが、彼の改革議題は国内投資家に「株式市場が長期保有に値する」と信じさせるには至っていない。外国からの大量資金流入があるにもかかわらず、国内の個人投資家は「純売却」を続けている:彼らは米国株式市場に330億ドルという過去最高額を投入し、暗号資産や海外レバレッジETFなど、よりリスクの高い投資を追い求めている。

この現象は副作用を生んでいる:ウォン安圧力である。資本流出により韓国ウォンは弱含み、これは株式市場が「派手な反発」を迎えていても、国内投資家の「払拭できない疑念」を隠している可能性を示唆している。

—— Youkyung Lee(記者)

ビットコイン対決:チャノス vs セイラー

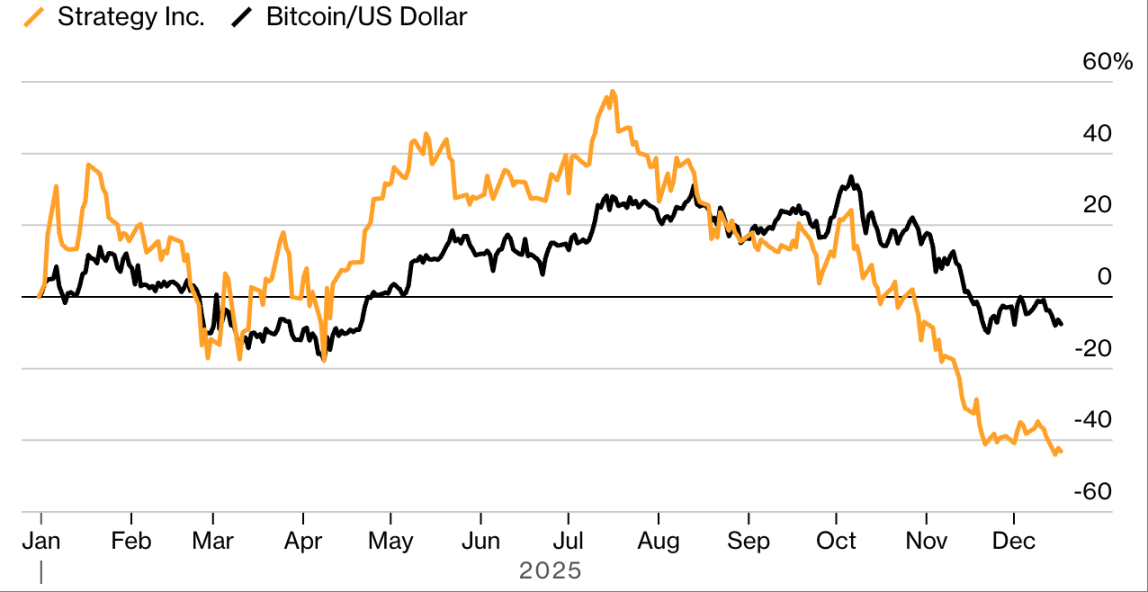

すべての物語には両面があり、空売りの名人ジム・チャノス(Jim Chanos)と「ビットコイン蓄積者」マイケル・セイラー(Michael Saylor)率いるStrategy社の裁定取引は、単なる個性的な二人の対立を超えて、「暗号資産時代の資本主義」に対する「国民投票」と化した。

2025年初頭、ビットコイン価格が急騰し、Strategy社の株価も連動して暴騰した。チャノス氏はそこにチャンスを見出した:Strategy社の株価は「保有するビットコイン」に対するプレミアムが極端に高すぎた。この伝説的な投資家は「このようなプレミアムは持続不可能」と判断し、「Strategy社を空売り、ビットコインを買い」という戦略を採用した。彼は5月(プレミアムが依然として高水準だった時期)にこの戦略を公表した。

チャノス氏とセイラー氏はその後、公開論戦を展開した。6月、セイラー氏はブルームバーグTVのインタビューで「チャノス氏は私たちのビジネスモデルをまったく理解していない」と述べた。これに対し、チャノス氏はX上で反論し、「セイラーの説明は完全な財務的ナンセンスだ」と切り捨てた。

7月、Strategy社の株価は過去最高を記録し、年初来で57%上昇した。しかし、「デジタル資産財務会社」の数が急増し、暗号トークン価格が高値から後退すると、Strategy社およびその「模倣者たち」の株価は下落し始め、ビットコインに対するプレミアムも縮小した――チャノス氏のベットが実を結び始めた。

今年、Strategy社の株価はビットコインに水を開けられた

Strategy社のプレミアムが消失し、チャノス氏の空売り取引がリターンを得た:

出典:ブルームバーグ、データは2024年12月31日の上昇率に基づき標準化処理

チャノス氏が「Strategy社の空売り」を公表してから、11月7日に「ポジションを清算」と発表するまでの間、Strategy社の株価は42%下落した。損益そのもの以上に、このケースは暗号資産の「繰り返される繁栄と衰退のサイクル」を浮き彫りにした:貸借対照表は「信頼」によって膨張するが、その信頼は「価格上昇」と「金融工学」に依存している。このパターンは「信念が揺らぐ」まで機能し続ける――その瞬間、「プレミアム」は優位性ではなく、問題となる。

—— Monique Mulima(記者)

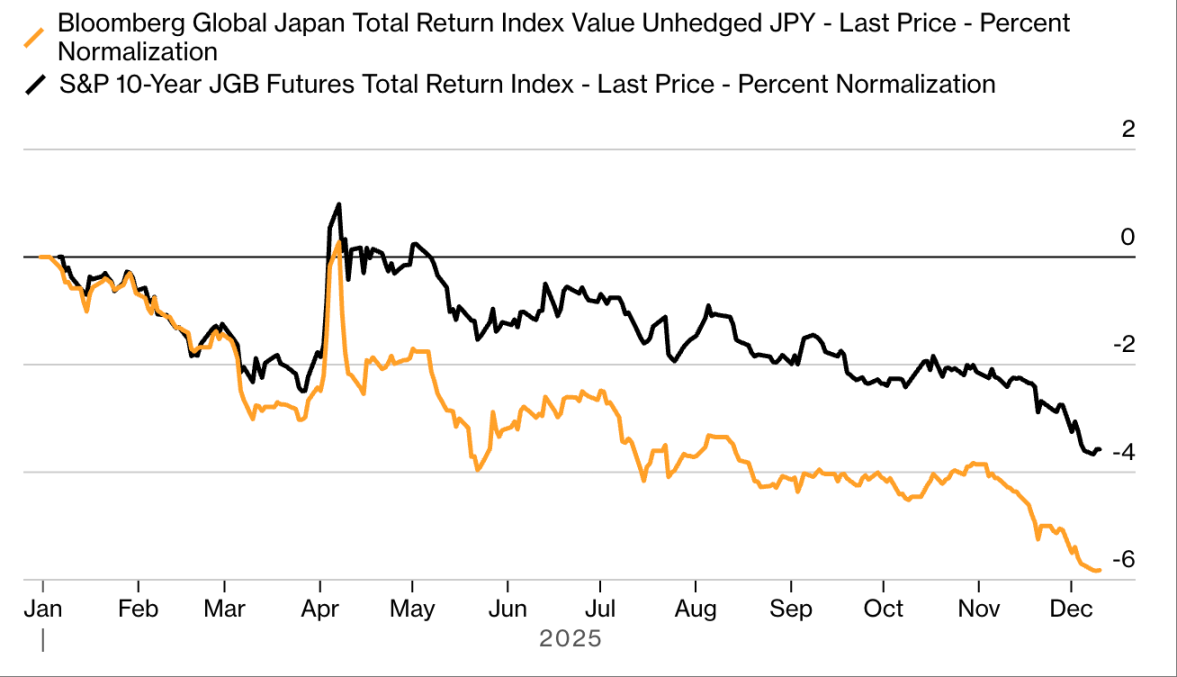

日本国債:「未亡人製造機」から「雨乞い人」へ

過去数十年間、マクロ投資家を「繰り返し破産させた」あるベットがある――それは日本国債の空売り、「未亡人製造機」と呼ばれる取引である。この戦略の論理は一見シンプルだ:日本は巨額の公的債務を抱えているため、十分な買い手を惹きつけるために「金利はいずれ上昇する」はずだ。投資家は「国債を借りて売却」し、「金利上昇→国債価格下落」で利益を得ようと試みた。しかし長年にわたり、日本銀行の緩和政策が低い借入コストを維持し、「空売り側」は甚大な損害を被ってきた――それが2025年、ついに逆転した。

今年、「未亡人製造機」は「雨乞い人」に変貌した:日本の基準となる政府債券の利回りが全面的に急騰し、7.4兆ドル規模の日本国債市場は「空売り者の楽園」となった。きっかけは様々だった:日銀の利上げ、首相の高市早苗氏が「パンデミック後最大規模の支出計画」を打ち出した。基準となる10年物国債利回りは2%を超えて数十年ぶりの高水準に達し、30年物国債利回りは1ポイント以上上昇し、歴史的最高記録を更新した。12月23日時点で、ブルームバーグ日本国債リターン指数は今年6%以上下落し、主要債券市場で最も悪いパフォーマンスとなった。

今年、日本債券市場が急落

ブルームバーグ日本国債指数は、世界で最も悪いパフォーマンスを記録する主要債券指数:

出典:ブルームバーグ、データは2024年12月31日および2025年1月6日の上昇率に基づき標準化処理

シュローダー、ジュピター・アセット・マネジメント、RBCブルーウォーター・アセット・マネジメントなどの機関のファンドマネージャーは、今年「何らかの形で日本国債を空売りする」ことについて公に議論した。投資家やストラテジストは、基準金利の上昇に伴い、この取引にはまだ余地があると考えている。さらに、日銀が国債購入を縮小しており、利回りをさらに押し上げている。日本の政府債務対GDP比率は先進国で「飛び抜けて高く」、日本国債への空売り感情は「継続する可能性がある」。

—— Cormac Mullen(記者)

クレジット「内輪もめ」:「ハードボール戦略」のリターン

2025年、最も豊かなクレジットリターンは「企業の回復を予想する」ことからではなく、「同業の投資家に対する反撃」から生まれた。いわゆる「債権者対債権者」の闘争と呼ばれるこのパターンにより、PIMCO、キングストリート・キャピタル・マネジメント(King Street Capital Management)などの機関が大きな勝利を収めた――彼らはKKR傘下の医療企業Envision Healthcareを巡って、緻密な「駆け引き」を仕掛けた。

パンデミック後、病院人材サービス企業Envisionは困難に陥り、新規投資家からの融資を切実に必要とした。しかし新規債券発行には「既に担保にされている資産」を抵当に入れなければならない:大多数の債権者はこの計画に反対したが、PIMCO、キングストリート・キャピタル、Partners Groupは「寝返り」支持した――その支持により、「旧債権者が担保資産(Envision傘下の高収益な外来手術事業Amsurgの株式)を解放し、新債の担保とする」提案が可決された。

AmsurgのAscensionへの売却は、PIMCOを含むファンドに豊かなリターンをもたらした。撮影:ジェフ・アドキンズ

これらの機関はその後、「Amsurgを担保とする債券の保有者」となり、最終的に債券をAmsurg株式に転換した。今年、Amsurgは医療グループAscension Healthに40億ドルで売却された。統計によると、これらの「同業者を裏切った」機関は約90%のリターンを得た――「クレジット内輪もめ」の収益可能性を証明した。

このケースは現在のクレジット市場のルールを明らかにしている:契約条項が緩く、債権者が分散しており、「協力」は必須ではない。正しく判断するだけでは不十分で、「同業者に抜かれないこと」こそがより大きなリスクである。

—— Eliza Ronalds-Hannon(記者)

ファニーメイとフレディマック:「有毒双子」の復讐

金融危機以降、住宅ローン大手のファニーメイ(Fannie Mae)とフレディマック(Freddie Mac)は米国政府の管理下に置かれており、「いつ、どのようにして政府の管理から脱却するか」は市場の投機の中心となってきた。ヘッジファンドマネージャーのビル・アックマン(Bill Ackman)ら「支持者」は長年保有し、「民営化計画」による莫大な利益を期待してきたが、状況が変わらなかったため、両社の株価は長年にわたり粉飾市場(OTC市場)で低迷し続けた。

トランプ氏の再選がこの状況を変えた:「新政府が両社の管理からの脱却を推進する」との楽観的な予想が広がり、ファニーメイとフレディマックの株式は瞬く間に「ミーム株的な熱狂」に包まれた。2025年、熱気がさらに高まった:年初から9月の高値まで、両社の株価は367%(取引時間中は388%)急騰し、今年最も輝かしい勝者となった。

民営化期待でファニーメイとフレディマックの株価が急騰

人々はますます、これらの企業が政府の支配から脱却できると信じるようになった。

出典:ブルームバーグ、データは2024年12月31日の上昇率に基づき標準化処理。

8月、「政府が両社のIPOを検討している」との報道が熱気を頂点に達させた――IPOの評価額は5000億ドル超と予想され、5~15%の株式を売却することで約300億ドルの資金調達が計画された。市場はIPOの具体的な時期や本当に実現するかについて疑念を抱いており、9月の高値から株価は変動したが、大多数の投資家は依然としてこの将来性に期待している。

11月、アックマン氏はホワイトハウスに提出した提案を公表し、ファニーメイとフレディマックをニューヨーク証券取引所に再上場させること、米財務省が保有する優先株式の帳簿価格を書き換え、政府レベルのオプションを行使して約80%の普通株を取得することを提唱した。マイケル・バリー氏さえこの陣営に加わった:12月初め、彼は両社に対して強気姿勢を表明し、6000語のブログ記事で、かつて破産を回避するために政府の救済が必要だった企業が、もはや「有毒双子」ではないかもしれないと述べた。

—— Felice Maranz(記者)

トルコ・キャリートレード:完全崩壊

2024年に好調だった後、トルコ・キャリートレードは新興市場投資家の「コンセンサス」の選択肢となった。当時、トルコ国内債券利回りは40%を超え、中央銀行は安定したドル連動為替レートを維持すると約束し、トレーダーたちはこぞって参入した――海外で低コストで資金を調達し、高利回りのトルコ資産を購入する。この取引にはドイツ銀行、ミレニアム・パートナーズ・ファンド、グラッシー・キャピタルなど数十億ドルの資金が投入され、一部の機関のスタッフは3月19日にトルコ現地にいたが、その日、この取引は数分で完全に崩壊した。

崩壊の引き金は当日朝に起きた:トルコ警察が人気のある野党市長の邸宅を急襲し、彼を拘束した。この事件は抗議行動を引き起こし、トルコリラは猛烈な売却にさらされ、中央銀行は為替の暴落を抑えることができなかった。パリに拠点を置くソシエテ・ジェネラルの為替戦略担当責任者キート・ジャックス氏は当時、「誰もが完全に予期せず、短期間では誰もこの市場に戻ろうとはしないだろう」と語った。

イスタンブール市長エクレム・イマモールが拘束された後、大学生たちがデモでトルコ国旗と横断幕を掲げる。撮影:ケレム・ウゼル/ブルームバーグ

当日終値時点で、トルコリラ建て資産からの資金流出額は約100億ドルと推定され、市場はその後真に回復できなかった。12月23日時点で、リラはドルに対して年間で約17%下落し、世界で最も悪いパフォーマンスを記録する通貨の一つとなった。この出来事は投資家に警告を発した:高金利は冒険家にリターンをもたらすかもしれないが、突如として訪れる政治的ショックを防ぐことはできない。

—— Kerim Karakaya(記者)

債券市場:「ゴキブリ警報」が鳴る

2025年のクレジット市場は「衝撃的な大崩壊」によって混乱したわけではなく、一連の「小規模な危機」によって不安定になった――これらの危機は市場内の不安な隠れた問題を暴露した。かつて「通常の借り手」と見なされていた企業が次々と窮地に陥り、貸し手機関は甚大な損失を被った。

Saks Globalは利払いを一度行ったのみで、22億ドルの債券を再編成し、再編後の債券は現在額面価格の60%未満で取引されている。New Fortress Energyが新たに発行した交換債は、1年で価値が50%以上下落した。Tricolor社とFirst Brands社は相次いで破産し、数週間で数十億ドルの債権価値を消し去った。一部のケースでは、複雑な詐欺行為が企業崩壊の原因だった。他のケースでは、当初の楽観的な業績見通しが全く達成されなかった。しかしいずれの場合でも、投資家は一つの問題に直面する:これらの企業が債務を返済する能力を示す証拠がほとんどないのに、なぜ大規模な信用ベットが行われたのか?

JPモルガンはクレジット「ゴキブリ」にやけどを負い、ジェイミー・ダイモン氏はさらなるゴキブリの存在を警告した。撮影:エヴァ・マリー・ウスカトジ/ブルームバーグ

長年にわたる低違約率と緩和された金融政策は、クレジット市場の基準を侵食した――貸し手保護条項から基礎的なアンダーライティングプロセスまで、すべてが例外ではなかった。First Brands社とTricolor社に融資した機関は、これらの企業が「同じ資産を複数回担保に設定」「複数のローンの担保を混同して管理」していることすら気づかなかった。

JPモルガンもこうした貸し手機関の一つだった。同社CEOのジェイミー・ダイモン氏は10月、市場に警告を発し、生き生きとした比喩で投資家に後続のリスクへの警戒を呼びかけた。「あなたが1匹のゴキブリを見たとき、おそらく暗がりにはもっと多くのゴキブリが隠れている。」この「ゴキブリリスク」は、2026年の市場の中心テーマの一つとなるかもしれない。

—— Eliza Ronalds-Hannon(記者)

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News