「年次」効果の下での暗流:暗号資産ファンドは夜明け前の静けさを迎える

TechFlow厳選深潮セレクト

「年次」効果の下での暗流:暗号資産ファンドは夜明け前の静けさを迎える

パンデミック期間中の緩和的な金融環境で設立された暗号化ファンドにとって、現在、「不調な年」がもたらす苦痛な反動に直面している。

筆者:Zen、PANews

Vintage(ビンテージ)は元々ワインの「年次」を指し、良い年次とは自然が人間に与える贈り物であり、一方で悪い年次は気候や土壌の影響を受け、欠点を隠せない。投資ファンドにおいても、「設立年次」を通常Vintageと呼び、ワインの年次が「風土」の反映であるように、ファンドの年次は経済サイクルのスナップショットであり、リターンに直接的な影響を与える。

パンデミック期の大規模な金融緩和環境で設立された暗号資産ファンドにとって、現在はまさに「悪い年次」による反動の苦しみに直面している。

泡沫に因り成り、泡沫に因り敗る

最近、暗号資産ファンドの投資家たちがSNS上で互いに愚痴をこぼしている。発端は、Web3ファンドABCDEが4億ドル規模のファンドについて、新規プロジェクトへの投資を停止し、第2期の資金調達も行わないことを発表したことにあった。同ファンドの創設者ドゥ・ジュン氏は、過去3年間で30以上のプロジェクトに4,000万ドル以上を投資してきたと述べたうえで、現在の市場環境が厳しいにもかかわらず、内部収益率(IRR)は世界トップレベルにあると強調した。

ABCDEが投資活動を一時停止したことは、現在の暗号VC(ベンチャーキャピタル)が抱える困難を象徴している。機関投資家の資金調達規模とプロジェクトへの投資意欲がともに低下しており、トークン上場時のロックアップ方式も繰り返し疑問視されている。柔軟な投資家はすでに、二次市場での取引やヘッジ操作によってポートフォリオの価値維持を図っている。高金利環境、不透明な規制、業界内課題が重なり合う中、暗号VCはこれまでで最も厳しい調整期を迎えている。特に2021年頃に設立されたファンドにとっては、現在の環境がエグジットフェーズの難易度をさらに高めている。

Cypher Capital共同創業者のBill Qian氏は、彼らが出資したファンドのパフォーマンスについてこう語った。「我々はこのサイクルで10以上のVCファンドに出資した。GP(一般パートナー)たちは全員優秀で、トップクラスのプロジェクトもキャッチできた。しかし、私たちLPとしてのVCファンド全体への投資に対しては、既に会計上60%の減損を行っており、最終的に40%程度の元本回収ができればよいと考えている。仕方ない、2022~23年のこの年次(vintage)に当たってしまったのだ。時には何も間違ったことはしていないのに、ただ時間と年次に負けてしまうこともある。」ただし彼は、次のサイクルにおけるcrypto VCには逆に期待を持っている。物極まれば反するからだ。まるで2000年にシリコンバレーでWeb2のVCが全滅した後、その後の年次がイノベーションを育む好機になったのと同じだと。

2021年から2022年にかけての「資本の狂乱」は、業界内の創造性が続出したことに加え、DeFi、NFT、チェーンゲームの繁栄が市場心理を後押ししたことも要因だが、特殊な時代背景とも深く関わっている。新型コロナウイルス感染症(COVID-19)の影響により、複数の中央銀行が量的緩和とゼロ金利政策を大規模に実施し、世界的に流動性が過剰となった。いわゆる「ホットマネー」が高リターン資産を求めて動き回るこの状況は、学術界および業界で「すべてがバブル」(Everything Bubble)と呼ばれている。その中で、台頭した暗号資産業界は主要な受益者の一つとなった。

このような追い風の中、容易に資金を得られた暗号系VCは「担ぎ上げ式」の投資を行い、大型案件に大胆にベットする一方で、プロジェクトの内在的価値に対する合理的分析は少なかった。IT株バブルと同様、基本的なファンダメンタルズから乖離したこの過熱投資と短期間の上昇相場は、本質的には超低金利環境下での「予想価格付け」であった。暗号VCは大量の資金を過大評価されたプロジェクトに投入し、結果としてリスクの種を植えてしまったのである。

従来の株式報酬制度に倣い、トークンのロックアップ制度は長期にわたって段階的にトークンを解放することで、プロジェクトチームや初期投資家による短期間での集中売却を防ぎ、エコシステムの安定性と小口投資家の利益を守ることを目的としている。一般的な設計には「1年クラフ+3年間線形解放」があり、場合によっては5~10年というより長いロック期間を設けることで、プロジェクトが成熟するまでチームやVCが現金化できないようにしている。この仕組み自体に大きな問題はない。長年にわたる無秩序な成長を経た暗号業界にとっては、プロジェクト側やVCの「悪用」への懸念を払拭するために、ロックアップによる拘束は投資家の信頼を高める有効な手段と言える。

しかし、2022年から連邦準備制度(FRB)が縮表・利上げを開始し、流動性が急速に引き締まると、暗号業界のバブルも崩壊した。こうして虚高く膨らんだ評価額が急落し、市場は「価値回帰」の痛みを伴う調整期に入った。その結果、自らが招いた苦境に直面した暗号VCは徐々に「最暗期」へと突入した。多くの機関が早期投資で巨額の損失を被っただけでなく、大儲けしていると思われたことで、小口投資家から責め立てられることさえある。

STIX創業者のTaran Sabharwal氏が最近公開したデータによると、彼が追跡しているプロジェクトではほぼすべてが大幅に評価額を下げており、SCRとBLASTは前年比でそれぞれ85%、88%も下落した。複数のデータが示すところでは、ロックアップを約束していた多くの暗号VCは、昨年、二次市場でより良いエグジットタイミングを逃した可能性がある。これにより、彼らは別の道を探らざるを得なくなった。ブルームバーグの報道によれば、複数のVCとマーケットメーカーが密かに協力し、デリバティブや空売りポジションを通じてロックアップリスクに対処し、市場下落の中で利益を得ていたという。

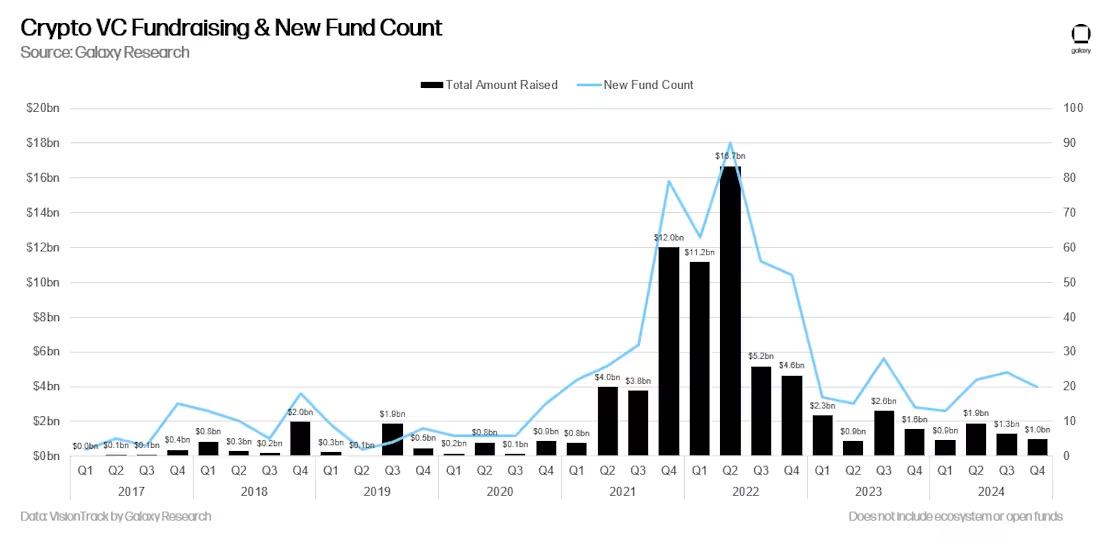

低迷する市場環境下では、新しい暗号ファンドの資金調達も困難を極める。Galaxy Digitalのレポートによると、2024年は年率換算で2020年以来最も弱気な暗号ベンチャー投資の資金調達年となった。年間で79の新ファンドが51億ドルを調達したが、これは2021~2022年の好況期の熱狂と比べてはるかに低い水準である。

PANewsが以前発表した調査記事によると、2022年前半に立ち上げられたWeb3関連の投資ファンドは107本に上り、総額は399億ドルに達した。

MemeとビットコインETFによる資金の吸収

業界が明確なプロダクトストーリーや実用ユースケースに欠ける中、コミュニティはMemeの話題性を利用して注目とトラフィックを獲得しようとする傾向にある。Memeトークンは「一攫千金神話」の魅力で度々取引ブームを巻き起こし、大量の短期投機資金を吸収している。

こうしたMemeプロジェクトはしばしば一時的な爆発的人気を得るが、持続可能な基盤に乏しい。ブロックチェーン上の「カジノ化」の物語が広がる中、Memeトークンは市場の流動性を支配し、ユーザーの注目と資本配分の中心を占めるようになった。その結果、真に潜在力を秘めたWeb3プロジェクトが圧迫され、可視性やリソースの獲得能力が制限されるようになっている。

一方で、一部のヘッジファンドもMemeコイン市場への参入を模索し、高ボラティリティから得られる超過リターンを狙っている。a16z共同創業者のMarc Andreessen氏が支援するVC機関Stratosもその一例だ。同ヘッジファンドはSolanaベースのミームコインWIFを保有する流動性ファンドを立ち上げ、2024年第1四半期に137%という顕著なリターンを実現した。

Memeに加えて、暗号業界におけるもう一つの画期的出来事——ビットコイン現物ETFの承認——もまた、アルトコイン市場の低迷とVCの苦境の一因となっている可能性がある。

2024年1月に初のビットコイン現物ETFが承認されて以来、機関投資家や個人投資家は規制対象のチャネルを通じて直接ビットコインに投資できるようになった。伝統的なウォール街のアセットマネジメント大手も続々と参入。ETF発足の最初の3日間で近20億ドルの資金流入があり、ビットコインの市場的地位と流動性は大きく向上した。これにより、「デジタルゴールド」としての資産的性格がさらに強化され、より広範な伝統的金融参加者が惹きつけられるようになった。

しかし、ビットコイン現物ETFの登場により、より簡便かつ低コストな規制対応投資ルートが提供された結果、業界内の従来の資金循環構造が変化した。当初は初期段階のVCファンドやアルトコインに流れ込むはずだった資金が、ETF商品に留まり、受動的保有へとシフトしている。これは、かつてビットコイン上昇後に続くアルトコインの補完上昇(rotation)のリズムを断ち切り、ビットコインと他のトークンとの価格動向および市場ストーリーの乖離をますます深めている。

この虹吸効果が継続する中、ビットコインの暗号市場全体における支配力は着実に増している。TradingViewのデータによると、4月22日時点でビットコインの市場占有率(BTC.D)は64.61%に達し、2021年2月以来の最高値を更新した。これは、ビットコインが「機関メインゲートウェイ」としての地位をますます確固たるものにしていることを示している。

この傾向の影響は多層的である。伝統的資本がビットコインに集中することで、Web3分野のスタートアッププロジェクトは十分な資金調達の注目を得にくくなっている。また、初期段階のVCにとっては、プロジェクトトークンのエグジット経路が制限され、二次市場の流動性が脆弱となるため、回収期間が延び、リターンの実現が困難になる。そのため、投資ペースを縮小したり、投資活動を一時停止せざるを得なくなっている。

加えて、外部環境も厳しい。高金利と tighten する流動性により、LP(有限責任出資者)はハイリスク資産への配置に慎重になり、規制も進展しているものの未だ整備途上である。

Hashkey CapitalのRui氏がツイッターに投稿したように、「20年のように最後に大逆転はあるのか?多くの人は悲観的で、次々と離脱している。彼らの論理は単純かつ有効だ。一方で、本来参入すべきユーザーはすでに全員入り、皆Casino的な遊び方に慣れ、価格の吊り上げと売却の繰り返しでプロジェクトの良し悪しを判断するようになり、ETHの空売りに慣れるのと同じように、ユーザーの属性はすでに固定されてしまった。他方で、チェーンレベルでの大規模アプリの爆発的普及もなかなか見られない。Social、Gaming、IDなどあらゆる分野でCryptoによる「再構築」が試みられてきたが、結局は散々な結果に終わり、新たなインフラの機会や無限の想像力を見つけることが難しい。」

複数のプレッシャーが重なる中、暗号VCの「暗黒時代」はしばらく続くだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News