Resolv:Ethenaのチェーン上での実現可能性検証実験

TechFlow厳選深潮セレクト

Resolv:Ethenaのチェーン上での実現可能性検証実験

大手の資金が自分たちの選択を決めた後、小口資金の市場が空くことになる。

執筆:佐爺

大規模資金が自身の選択肢を得た後、小規模資金の市場は空いてしまった。

今回のサイクルでは、牛でも熊でも関係なく、VC、KOL、ステーブルコインの3つが大きなトレンドとなっている。特にKOL自体もトークン化可能な資産である。

VCの選択肢はますます限られており、ステーブルコインや「シンプル投資」製品への注目、すでに発行済みプロジェクトへの再投資などが、リスクが低く、確実なリターンが見込める手段として注目されている。

4月16日、チェーン上Deltaニュートラル型生息ステーブルコイン(YBS)プロジェクトResolvが、Maven11を主導とする1000万ドルのシードラウンド調達を完了した。これは2023年の設立以来、初の公表された資金調達となる。

Ethenaの烈火のごとき盛り上がりに比べ、Resolvは比較的控えめだが、イノベーション面では他社に劣らない。要約すれば、より独自の収益モデル、よりオンチェーン寄りの収益源、そしてより複雑なトークンエコノミーの3点に集約される。

ロシアのギークたちのアメリカ・ゴールドラッシュ

トランプ氏の一言が、ロシア人にとっての国際復帰のきっかけとなった。

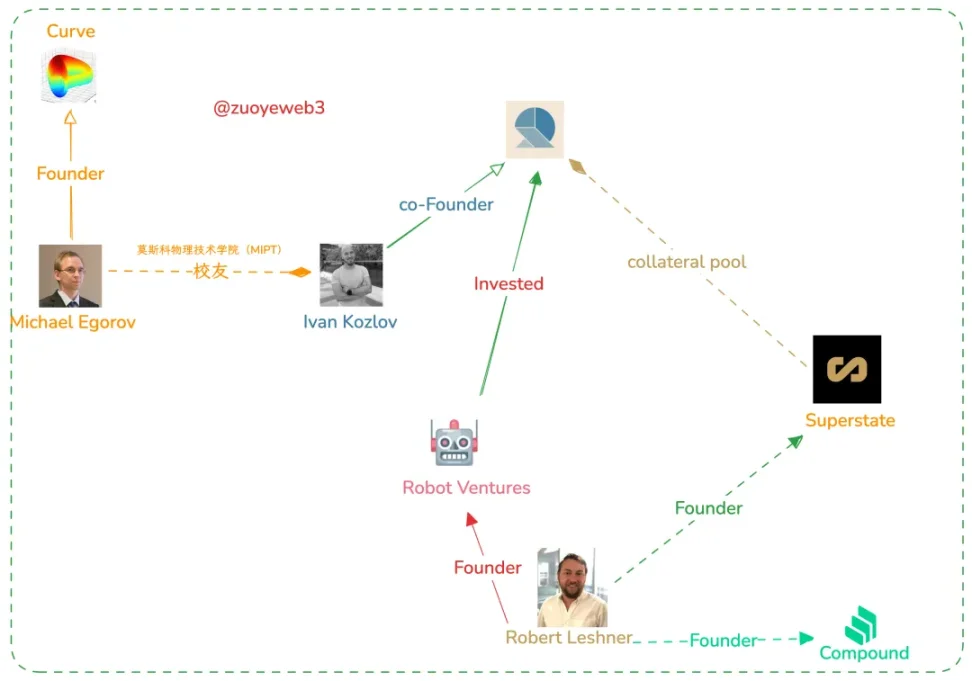

本ラウンドを主導したMaven11はオランダに拠点を置き、Robot Venturesなどの参加ファンドも米国資本が中心。一方で、Resolvの創業者3名(Ivan Kozlov、Fedor Chmilevfa、Tim Shekikhachev)は全員ロシアで教育を受けた理系出身者である。

この調達は実は以前から完了していた可能性があり、公表を避けていたのはイメージ上の配慮かもしれない。Ethenaが取引所系VCの支援を必要としたように、YBSプロジェクトとしては少なくともバッファとなる流動性が必要だからだ。

画像説明:Resolv創業チームのソーシャルエンジニアリング図

出典:@zuoyeweb3

オンチェーンで本当に成り立つか? Ethenaは「無理」と判断し、Arthur HayesはCEXと利益連携してUSDeの流動性を確保すべきだと主張している。そのためENAは各取引所VCに分配され、鋳造権を譲渡することでプロトコルの安定を図っている。

一方、ResolvはEthenaの妥協とは対照的に、オンチェーンエコシステムを積極的に採用しており、より高い利回りで市場を奪取する意思を持っている。

より複雑なトークンエコノミー

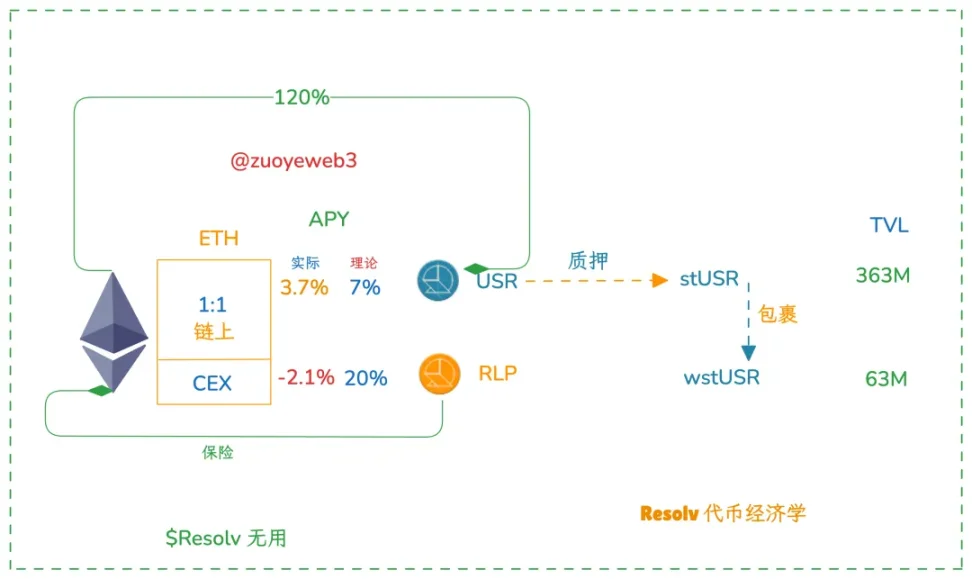

Ethenaのステーブルコイン+ガバナンストークンという二種類のトークン構造とは異なり、Resolvには事実上3つのトークンがある。すなわち、ステーブルコインUSR、保険資金兼LPトークンRLP、およびガバナンストークン$RESOLVである。

画像説明:Resolvのトークンエコノミー

出典:@zuoyeweb3

重要な点として、ResolvのガバナンストークンはENAのような利益連携の特殊機能を持たない。実際、EthenaのENAはAP(認定発行者)の代表比率を示しており、極端に言えば小口投資家にとってはあまり意味がないが、プロトコル運営上は不可欠である。

Resolvの焦点は、USRとRLPによる二重収益トークンシステムにある。ユーザーがUSDC/USDT/ETHを預けることで、理論上1:1の比率でUSRを発行でき、その資産の大半はチェーン上プロトコルまたはHyperliquidに預けられ、CEXでのヘッジによる資産損失を最小限に抑える。

独創的なのは、RLPというトークンの設計であり、これは主にCEXでのヘッジ資金をカバーするために使用される。さらに、RLPはより高い利回りを提供する。USRの年利は7〜10%程度だが、RLPは20〜30%を目指す。ただし、これはあくまで理論値であり、現時点ではいずれも目標に届いていない。

よりオンチェーン寄りの収益源

Ethenaと比較して、Resolvはより積極的にオンチェーンエコシステムを取り入れている。収益面では、YBSはstETHなど生息資産自体のリターンと、CEXでの先物契約手数料に分けられる。

オンチェーン収益はCEXヘッジを上回る可能性もあるが、問題はHyperliquidの流動性がBinanceなどの競合に比べ明らかに劣っており、現在のヘッジ契約の比率はBinance:Hyperliquid=7:3程度である。そのため、RLPの価値がここにかかっている。

RLPはレバレッジ付き高収益トークンであり、少ない資本で高いリターンを維持できる。現時点でRLPのTVLは6300万ドルに過ぎず、USRの20%未満であり、ハイリスク志向のユーザー向けと言える。

愚痴を言えば、ETHの価格動向の影響により、YBSが想定する「ETHロング勢がショート勢にフィーリベートを支払う」状況がしばらく成立しない可能性があり、実際に現在のRLPの収益はマイナスである。

より独自の収益モデル

USRとUSDeの違いは大きくないが、ResolvはRLPを保険メカニズムとして導入している。なぜなら、現時点では完全にチェーン外CEXおよびUSDCへの依存を排除できないため、その悪影響を最小限に抑えたいからである。

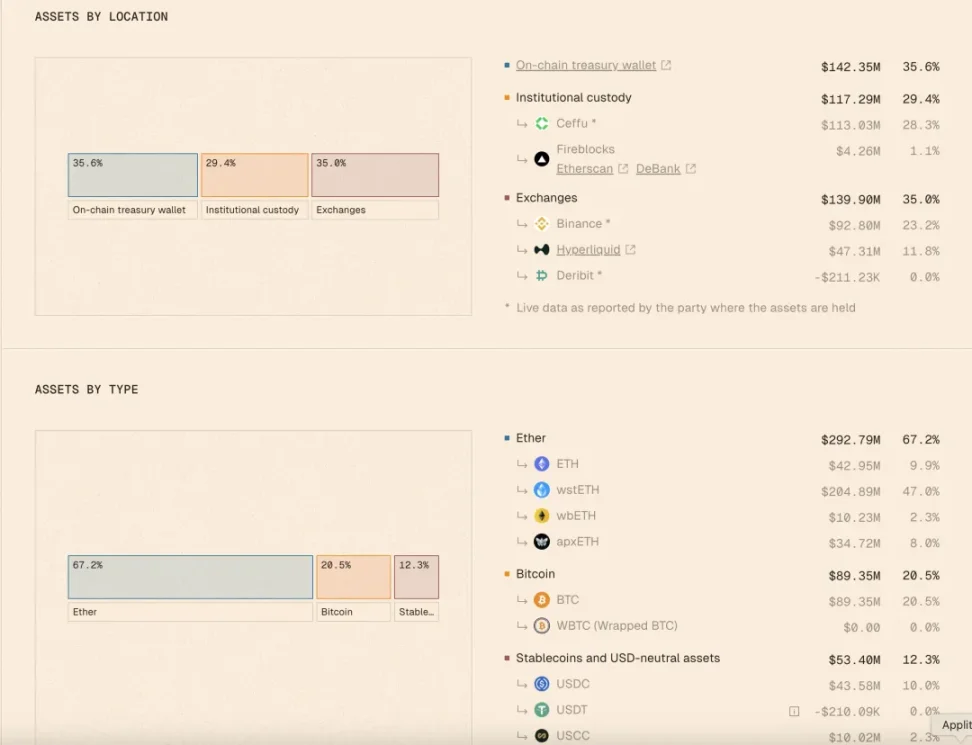

画像説明:Resolvデータ

出典:@ResolvLabs

理論的には、USRは完全にオンチェーン資産によって超過担保発行される(現在は120%担保、うち40%がオンチェーン資産)。その後、一部の担保資産は機関のカストディやチェーン外CEXでのヘッジに使用される。

この点で、Resolvの資本効率はEthenaのように完全にチェーン外CEXでヘッジする方式に比べ明らかに劣る。そのため、RLPがこの差分を「補填」し、少なくともEthenaと同等のリターンを実現する必要がある。

YBSの将来展望

EthenaはYBSの扉を開いただけであり、それが終着点ではない。

USRの基本利回りは7〜10%、RLPは20〜30%。リスクは分離されている。例えば、1.2UのETHを使って1USRを発行する場合、その準備金はすべてオンチェーンおよびHyperliquidでヘッジされ、0.2UはRLPの発行とBinanceでのヘッジに使われる。

仮にBinanceが崩壊しても、USRは剛性償還を保証できる。実際、RLPの理論的リスク暴露は8%にとどまる。この点で、Ethenaが完全にPerp CEXと資金効率・安全性に依存しているのに対し、一歩前進していると言える。

あるいは、むしろ一歩後退とも言える。Ethenaのメカニズムでは、CEXが悪意を持って攻撃しない限り、デススパイラルの可能性はほぼない。最悪の場合でも、大口やプロトコル自身の資金で調整が可能であり、これは極端な相場時にCurveの創設者がOTCで価格を安定させた事例と同様である。

一方、Resolvはより多くの収益と資金をオンチェーンに置くため、オンチェーン組み合わせのさまざまな影響に直面する。BinanceがENAを標的にしないとしても、Hyperliquidを狙わないとは限らない。以前書いたHyperliquidに関する分析を参照せよ。「Binanceの9%、78%は中央集権的」。

結局のところ、激しい競争環境下では、安全と収益のバランスを常に保証することは難しい。ResolvはEthenaとほぼ同時期に始動したが、現時点でのTVLや発行量は大きく水をあけられている。後発プレイヤーの選択肢はますます狭まっていくだろう。

しかし、YBS航海に参加する船はますます増えていく。低金利時代において、プロジェクトの立ち上げコストはDeFi Summer時代よりも低くなる。

これは直感に反するが、DeFi Summer時代はプロダクトのプロトタイプさえあれば資金が集まった。しかし忘れてはならないのは、当時のファーミングリターン期待値はしばしば20%以上であり、USTがその好例だ。一方、Ethenaの基準sUSDEは5%以下で安定している。

つまり、新しいYBSがAPYで5%を超えさえすれば、冒険者は参加し、フライホイール効果を生み出す可能性がある。しかし、ますます増えるYBSたちが、一般投資家の前にどのようにアピールしていくかは、単にKOLによるプロモーションやVCのバックアップだけでは解決できない。

結論

USRとRLPの組み合わせは、実質的にHyperliquidとEthenaの中間的存在であり、「LPトークン+YBS」という形態だ。これはYBSエコシステムのSonic/Berachain化とも言える。いずれもより複雑なメカニズム設計によって既存製品を超越しようとしている。

同時に、リスクも明確に上昇している。いかなるLPトークンメカニズムも、流動性を得るために流動性を人工的に作り出すというジレンマに陥りやすく、またRLPの保険メカニズムは極端な市場環境による試練をまだ経験していない。USDeは脱アンカーを経験しているのだ。

脱アンカーはステーブルコインにとっての成人式である。どうかResolvがこの関門を乗り越えられることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News