BTCが大幅に下落した場合、マイクロストラテジーは破綻するか?

TechFlow厳選深潮セレクト

BTCが大幅に下落した場合、マイクロストラテジーは破綻するか?

BTCが5万ドルを下回り、半年以上その水準を維持しない限り、大規模な売却の可能性は20%未満である。

執筆:劉教鏈

BTCが反発力を失い、再び75,000ドルまで下落する中、数か月前に10万ドルの高値圏で「高値掴み」状態ながらも積極的にポジションを積み増したビットコイン(BTC)大口保有企業マイクロストラテジー社(現社名:Strategy)のポジションが強制清算され、BTCの大規模な洪水のような売りが出るのではないかという噂が、市場に静かに広まり始めている。4月9日の『教鏈内参』『関税の陰雲が垂れ込める、暗号資産はさらに暴落』でも触れたが、米SECに提出された8-K書類によると、同社はCEOのマイケル・セイラー氏が主張する「絶対に売却しない」という姿勢とは異なり、「財務状況に問題が生じた場合、BTC保有を売却する可能性がある」と明記している。

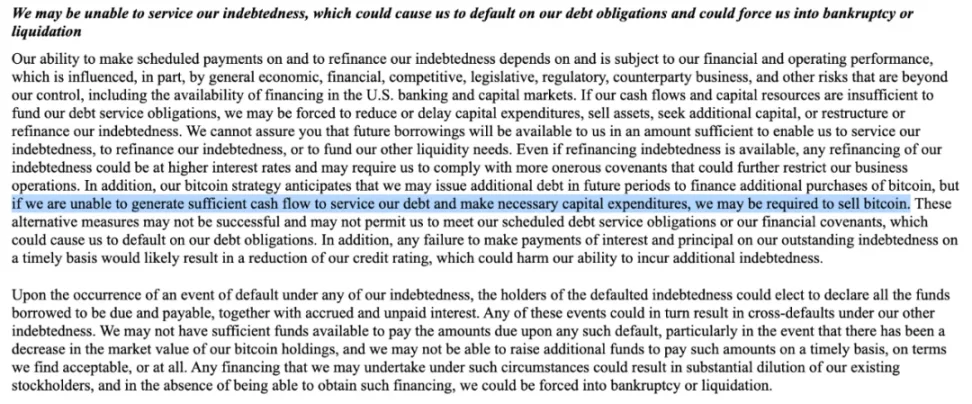

教鏈は実際に8-K書類の原文を確認してみた。そこには次のように記載されている。「当社が債務の返済および必要な資本支出を行うための十分なキャッシュフローを確保できない場合、ビットコインの売却を余儀なくされる可能性がある。(if we are unable to generate sufficient cash flow to service our debt and make necessary capital expenditures, we may be required to sell bitcoin.)」

これはあくまで理論上の可能性を指摘したものである。では、その具体的な文脈を見てみよう。

「当社は債務を返済できなくなる可能性があり、これにより債務履行義務を果たせなくなるだけでなく、破産清算手続きに追い込まれるリスクもある。

当社が定期的に債務の元利を支払い、また債務のリファイナンスを行う能力は、当社の財務および事業状況に依存し、それらに制約を受ける。これらの状況は、マクロ経済環境、金融市場の変動、業界内の競争状況、法規制の変化、取引相手の事業リスクなど、当社が制御できない要因の影響を受ける。これらには米国の銀行システムや資本市場における資金調達チャネルの利用可能性も含まれる。キャッシュフローや資本準備が債務の元利支払いに不足する場合、当社は以下の措置を迫られる可能性がある:資本支出の削減または延期、資産の売却、新たな資金調達の実施、または既存債務の再構築またはリファイナンス。将来、債務返済、リファイナンス、その他の流動性ニーズを満たすために十分な資金を調達できる保証はない。仮にリファイナンスができたとしても、新たな債務はより高い金利やより厳しい制限条項を伴う可能性があり、これにより当社の経営自主性がさらに制限される。さらに、ビットコイン投資戦略に基づき、当社は借入によってBTC保有を増やしてきたが、その借入返済および必要な資本支出に十分なキャッシュフローを生み出せない場合、BTC保有を売却する必要が生じる可能性がある。こうした緊急措置が効果を発揮しない場合、債務履行義務を果たせず、財務制約条項を満たせなくなることで、債務不履行(デフォルト)に至る恐れがある。元利の支払いが遅れた場合、信用格付けの引き下げを招き、これがさらなる資金調達能力を損なう。

債務不履行が発生すれば、関連債権者はすべての未返済債務の元利の即時支払いを要求できる。このような事態は他の債務のクロスデフォルトを引き起こす可能性もある。当社は、BTC保有の時価総額の縮小などの要因により、不履行債務を返済するための十分な資金を持たず、受け入れ可能な条件で(あるいはそもそも全く)資金を調達できない可能性がある。この状況下での資金調達は既存株主の持分を大幅に希薄化する。資金調達に失敗すれば、当社は破産清算に至る可能性がある。」

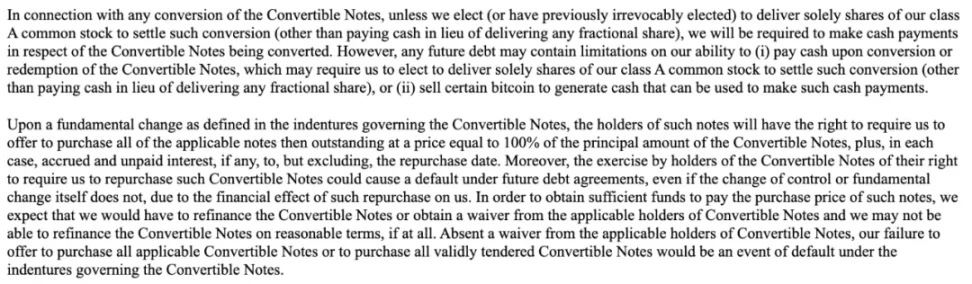

「当社は以下の用途のために十分な資金を調達できない可能性がある:(1) コンバーチブルボンドの転換に対する現金決済;(2) 重大な変更が発生した際のコンバーチブルボンドの現金買戻し;または (3) 次の日付における各シリーズの債券の現金買戻し:2028年コンバーチブルボンド(2027年9月15日)、2029年コンバーチブルボンド(2028年6月1日)、2030Aまたは2031年コンバーチブルボンド(2028年9月15日)、2030Bコンバーチブルボンド(2028年3月1日)、2032年コンバーチブルボンド(2029年6月15日)。さらに、将来新たに発行する債務には、コンバーチブルボンドの現金決済または買戻し能力を制限する条項が含まれる可能性がある。」

「コンバーチブルボンドの転換に関して、当社が(またはすでに不可逆的に)Aクラス普通株のみによる決済を選択しない限り、転換対象の債券に対して現金を支払わなければならない。しかし、将来新たに発行される債務には、以下のような制限条項が含まれる可能性がある:(i) コンバーチブルボンドの転換または償還に対して現金を使用することを禁止し、株式でのみの決済を強いる(端数は現金支払いを除く);または (ii) ビットコインを売却して支払い資金を調達する権利を制限する。

コンバーチブルボンド契約において『重大な変更』が定義されており、この条項がトリガーされると、債券保有者は、時価の100%(前日までの未払い利息を加算)で全発行済み債券を買戻すよう当社に要求する権利を持つ。なお、支配権の変更や重大な変更自体がデフォルトを構成しなくとも、保有者が買戻し権を行使することで当社の財務状況に衝撃を与え、他の債務契約におけるデフォルト条項が発動する可能性がある。買戻し資金を調達するために、当社はコンバーチブルボンドのリファイナンスまたは保有者からの免除を得る必要があると考えられるが、適切な条件でのリファイナンスを得られない可能性がある。関係保有者から免除を得られず、適格な買戻し要請を発表しない、または有効な応募債券を支払いしない場合、これは直ちにコンバーチブルボンド契約上のデフォルト事象となる。」

「さらに、各シリーズのコンバーチブルボンド保有者は、特定の日付に当社に対し、全額または一部の債券を買戻すよう要求する権利を有している。具体的には:

(i) 2028年コンバーチブルボンド保有者は、2027年9月15日に買戻しを要求できる;

(ii) 2029年コンバーチブルボンド保有者は、2028年6月1日に買戻しを要求できる;

(iii) 2030Aおよび2031年コンバーチブルボンド保有者は、2028年9月15日に買戻しを要求できる;

(iv) 2030Bコンバーチブルボンド保有者は、2028年3月1日に買戻しを要求できる;

(v) 2032年コンバーチブルボンド保有者は、2029年6月15日に買戻しを要求できる。

上記買戻し価格は、買戻される債券の元本の100%に、買戻し日(前日まで)の未払い利息を加えたものとなる。」

「コンバーチブルボンドの条件付き転換条項が発動した場合、当社の財務状況および業績に悪影響を及ぼす可能性がある

コンバーチブルボンドの条件付き転換条項が発動すると、関連する債券保有者は特定の期間中にいつでも転換を選択できる権利を持つ。保有者が転換権を行使した場合、当社がAクラス普通株のみによる決済(端数は現金)を選択しない限り、部分的または全額の転換代金を現金で支払わなければならないため、当社の流動性に悪影響を及ぼす可能性がある。また、保有者が転換を選択しなかったとしても、関連する会計基準により、該当債券の未返済元本の全部または一部を長期負債ではなく流動負債として再分類する必要が生じる可能性があり、これにより当社の純運転資金が大幅に減少する。」

4月9日の『教鏈内参』『関税の陰雲が垂れ込める、暗号資産はさらに暴落』のデータによれば、マイクロストラテジーの現在のBTC保有状況はおよそ次の通りである。「Strategyは現在528,185枚のBTCを保有しており、取得コスト平均価格は67,458ドル、時価総額は401.19億ドル。」

では、もしBTC価格がさらに下落し、例えばマイクロストラテジー(現Strategy)の保有コスト67,000ドルを割り込んだ場合、同社はBTC保有を売却するだろうか?また、将来的にBTCが深熊相場に陥った結果、同社が強制的に売却を余儀なくされる可能性はあるのか?

教鏈はdeepseekに上記の疑問について分析を依頼した。以下がdeepseekの分析内容である。

マイクロストラテジー(現Strategy)が開示した財務情報および市場分析に基づくと、同社のBTC保有に関する暴雷リスクは、債務構造、市場環境、および対応策を総合的に評価する必要がある。

一、短期リスク:流動性の圧力は限定的だが、連鎖反応のリスクあり

1. 債務の償還時期の分布

主要なコンバーチブルボンドの買戻しは2027~2029年に集中しており、現時点では即時的な支払い圧力はない。ただし、BTC価格が継続的に67,000ドルのコストラインを下回る場合、以下のリスクが生じる可能性がある。

-

会計基準による負債の再分類:未返済債券元本が流動負債に再分類され、純運転資金が急激に減少(2024年ですでに純運転資金はマイナス)

-

信用格付けの引き下げ:資産価値の縮小により格付機関が評価を下方修正し、リファイナンスコストが上昇

2. キャッシュフローの脆弱性

同社のソフトウェア事業の年間収益は5億ドル程度であり、潜在的な債務利息をカバーできない。BTCが長期低迷した場合、以下のような措置を取らざるを得なくなる可能性がある。

-

ATM方式による株式追加発行:しかし株価下落により資金調達効率が低下(2025年3月時点でMSTR株価はピーク比45%安)

-

BTC担保ローン:現時点では未使用だが、極端な状況下では選択肢となり得る

二、中長期の臨界点:BTC価格と債務コストの駆け引き

1. 安全余剰の試算

現在の保有コストは67,458ドル、時価総額は401億ドル。BTC価格が以下まで下落した場合:

-

50,000ドル:保有時価は264億ドルに縮小、総負債(76.1億ドル)の約3.5倍

-

30,000ドル:時価は158億ドルに低下、負債カバレッジは2.1倍にまで落ち込み、債権者の早期償還条項が発動する可能性

2. 債務の雪だるま効果

2027~2029年に満期を迎える債券のリファイナンスが不可能となった場合:

-

集中償還圧力:2028年3月(2030B債券)、2028年6月(2029年債券)などに50億ドル超の元本支払いが必要

-

クロスデフォルトリスク:1件のデフォルトが他の債務の早期満期を引き起こす

三、リスク緩和メカニズム:セイラー氏の支配権と市場ナラティブ

1. 経営ガバナンスの防火壁

マイケル・セイラー氏は46.8%の議決権を保有しており、清算提案を阻止できる。彼のBTCに対する「布教活動的」なマーケティングは、市場信頼を維持する上で依然として鍵を握っている。

2. 市場期待のマネジメント

-

デュアル・スクイーズリスク:BTC下落は利益予想と評価プレミアム(現在のP/B比率は3.4倍)の両方を圧縮

-

ETF代替効果:グレイスケールのBTC信託などが、MSTRが「レバレッジ付きビットコインオプション」として持つ独自性を弱めている

四、暴雷シナリオの推演(下表参照)

五、結論

現時点でのマイクロストラテジーの暴雷リスクは全体的にコントロール可能と見られるが、非線形リスクの曝露は存在する。

-

短期(2025~2026年):BTCが5万ドルを割り込み、半年以上その状態が続くのでなければ、大規模な売却の可能性は20%未満

-

長期(2027~2029年):債務償還のピークとBTCサイクルの低谷が重なる「パーフェクトストーム」のリスクあり。2027年第3四半期の最初の債券買戻し圧力に注目が必要

投資家は以下の点に特に注目すべきである:① BTCが2025~2026年に6万ドル以上を維持できるか、② 米国株式市場の流動性環境が持続的なエクイティ・ファイナンスをサポートできるか、③ マイケル・セイラー氏が同社に対する支配権をどれだけ維持できるか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News