暗号資産市場の暴落歴を振り返る:毎回のパニックが最後だと言われ続けてきた

TechFlow厳選深潮セレクト

暗号資産市場の暴落歴を振り返る:毎回のパニックが最後だと言われ続けてきた

歴史的大暴落を完全に比較する。

執筆:ChandlerZ、Foresight News

2025年4月、暗号資産市場は再び血の雨に見舞われた。トランプ政権が再び関税という大槌を振り下ろしたことで、世界金融市場のマーケットセンチメントが一変。ビットコインは2日間で10%以上下落し、イーサリアムは一時20%も急落。24時間以内に強制清算額は16億ドルに達した。過去数回の歴史的暴落と同様、この光景は再び「これが終焉なのか、それとも新たな崩壊の始まりなのか」という集団的な不安を呼び起こしている。

しかし、暗号資産市場の歴史を振り返れば、「今回こそ本当に終わった」と思われた場面が何度もあったことに気づくだろう。実際、その度の極度なパニックは、このアセット曲線における特有のさざ波にすぎなかった。2020年の国際金融恐慌から「312」、「519」、FTXの信用崩壊による「暗号レーマン・ショック」、そして今回の関税危機まで。

市場のシナリオは繰り返され、投資家の記憶は常に短い。

本稿では実データに基づき、これまでの4回の歴史的暴落における「市場現場」を再構築し、価格下落率、マーケットセンチメント指標、マクロ経済背景などの観点から比較することで、リスク発生時における暗号資産市場の耐圧性や、システム衝撃の中でどのようにして自らのストーリーを再構築してきたかという法則性を浮き彫りにする。

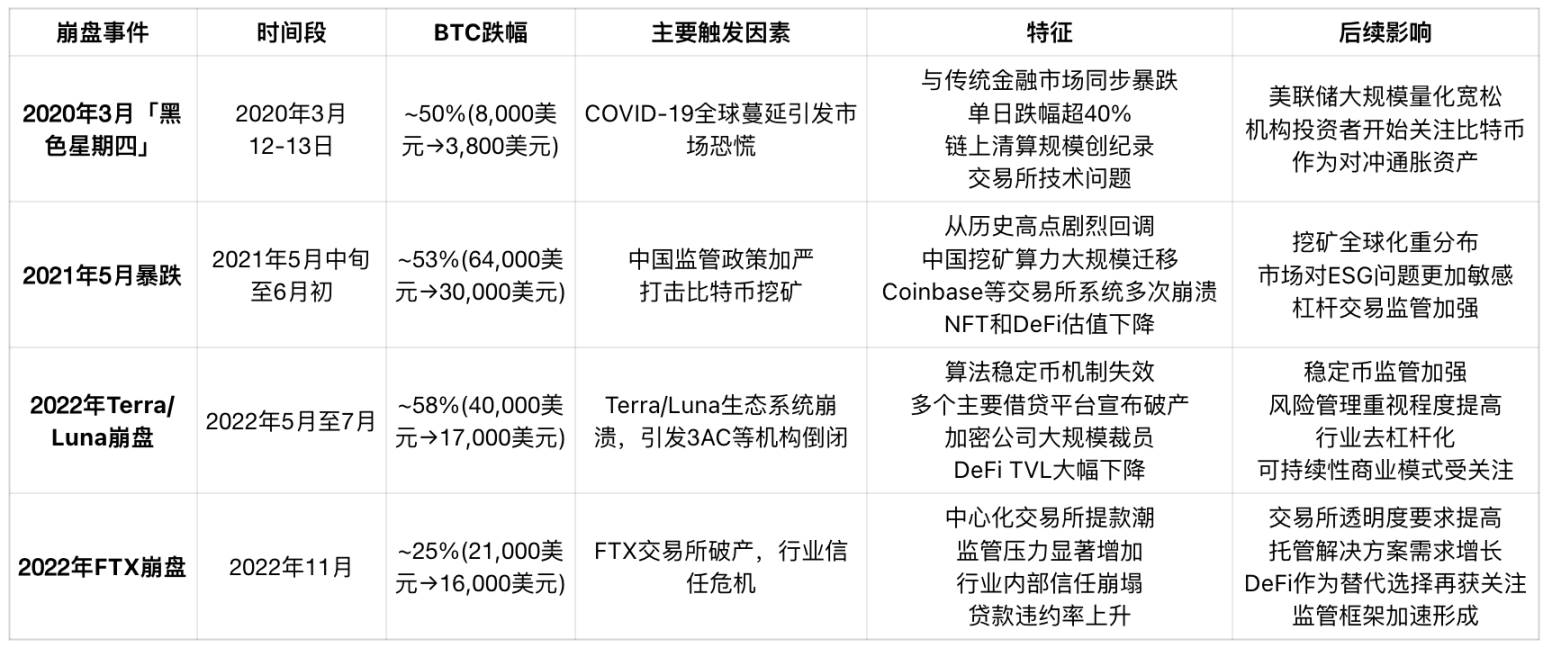

歴史的暴落概観:同じシナリオ、異なるトリガー

ここ5年間、暗号資産市場は少なくとも4回のシステミックな暴落を経験しており、それぞれの背景は異なっても、価格調整およびオンチェーン/オフチェーンの連鎖反応を引き起こした。

データによると、「312」は依然として史上最大規模の暴落である。BTCとETHは当日ともに50%以上下落。ネットワーク全体での強制清算額は29.3億ドルに達し、10万人以上が清算され、最大の単一ポジションは5832万ドル相当であった。このような規模の決済は、当時の市場参加者が高レバレッジ(10倍以上)を広く使用していたことを示しており、価格の急激な下落により強制ロスカットが連鎖的に発生、さらに売り圧力を増幅させる悪循環を招いた。

同時に、BitMEXが「ネット切断」により取引を停止した劇的な対応は、市場流動性の脆弱性を露呈した。当時他の取引所も混乱状態に陥り、ビットコインの跨ぎプラットフォーム価格差は一時1000ドルに達した。アービトラージロボットは取引遅延とAPIの過負荷により機能不全に陥った。この流動性危機により市場の深度が急速に縮小し、買い注文はほぼ消え、売り圧力が完全に支配する状況となった。

BitMEXは当時、空売りポジション保有量が最大のプラットフォームであり、取引停止はビットコイン価格がゼロになるのを防ぐ「命綱」となった。もしBitMEXが取引を停止していなければ、その深度が枯渇し、価格が瞬時にゼロ近辺まで急落、他プラットフォームにも連鎖的な崩壊を引き起こしていた可能性がある。

ブラックスワンによるドミノ効果

「312」は暗号市場だけの孤立現象ではなく、2020年初頭の世界金融システム危機の縮図であった。

世界株式市場のパニック崩壊

2020年2月19日にナスダック指数が9838ポイントの史上最高値を付けた後、新型コロナウイルスの世界的拡大とともにマーケットセンチメントは急転直下した。3月に入ると米国株式市場は異例のサーキットブレーカーを連続で発動。3月9日、12日、16日に3度のトリガリングが発生。特に3月12日にはS&P500指数が9.5%下落し、1987年の「ブラックマンデー」以来の最大日中下げ幅を記録。VIX恐怖指数は75.47まで急騰し、過去最高に達した。欧州主要3指数(ドイツ、英国、フランス)やアジア太平洋市場(日経平均、ハンセン指数)も技術的ベア市場入り。少なくとも10ヶ国の株価指数が20%以上下落した。

世界資本市場のシステミックな売却はあらゆるリスク資産に波及。ビットコインやイーサリアムなどの暗号資産も無差別に売られ、マーケットリスク選好が急低下。暗号通貨と伝統的資産が高度に同期する「金融化共振」がここで成立した。

コモディティ市場の大虐殺

従来の商品市場もこの危機の中で全面的に崩壊した。2020年3月6日、OPECとロシアが減産合意に至らず、サウジアラビアは即座に価格戦争を開始。原油増産と販売価格引き下げを宣言し、世界エネルギー市場が暴落した。3月9日、WTI原油は26%急落し、1991年の湾岸戦争以来の最大下げ幅を記録。3月18日にはWTIが20ドルを割り込んだ。世界経済の「血液」とされる原油が暴落したことで、投資家は世界経済が深刻なリセッションに陥ることへの懸念を強めた。

また、金、銅、銀などの商品も同調して大幅下落し、「伝統的ヘッジ資産」でさえ危機初期には下落を回避できないことが明らかになり、流動性パニックがさらに深刻化した。

米ドル流動性危機と避難資産の逆説

世界資産価格の集団下落に伴い、米ドル流動性危機が急速に顕在化した。投資家は次々とさまざまな資産を売却して米ドル現金を確保しようとしたため、ドルインデックス(DXY)は3月中旬に94.5から103.0まで急上昇し、3年ぶりの高水準を記録した。「キャッシュが最強」という現象により、すべてのリスク資産が無差別に売却された。ビットコインも例外ではなかった。

これは流動性収縮、信用解体、センチメントの踏みつけが重なり合った危機であり、伝統市場と暗号市場の境界線がこの瞬間に完全に消失した。

政策の鉄槌:2021年5月の中国による抑圧の嵐

2021年5月、暗号市場は重大な打撃を受けた。5月初めに64,000ドルの史上最高値を記録したビットコインは、わずか3週間で30,000ドルまで半減し、最大下落率は53%を超えた。今回の暴落はオンチェーンのシステミック障害によるものでもなく、マクロ経済サイクルの直接的衝撃を受けたわけでもなく、主因は中国政府が相次いで発表した一連の厳格な規制政策であった。

5月18日、中国国務院金融安定発展委員会は「ビットコインのマイニングおよび取引行為を取り締まる」と明言。翌日、内モンゴル、青海、四川など主要なハッシュレート集積地域を含む複数の省がマイニング整備措置を導入した。多数のマイニング施設が強制的に閉鎖され、ハッシュレートがグローバルネットワークから急速に撤退。ビットコインのネットワーク全体のハッシュレートは2か月で約50%低下した。

同時に、国内取引所の銀行口座接続が調査され、OTCチャネルが緊縮、資金の還流圧力が発生した。主流取引所は2017年から順次中国本土市場から撤退していたものの、「政策の高圧」は依然としてグローバル投資家のリスク回避感情を引き起こした。

オンチェーンレベルでは、マイナーのブロック生成間隔が大幅に延長され、確認時間は10分から20分以上に跳ね上がった。ネットワーク混雑により送金手数料が急騰した。また、マーケットセンチメント指標は崖のように低下し、暗号パニック&グリード指数は「極度のパニック」ゾーンに入った。政策のさらなる強化に対する懸念が短期間の主導要因となった。

この暴落は、暗号市場が初めて「国家レベルの抑圧」に直面し、信頼を再構築するプロセスであった。長期的には、ハッシュレートの海外移転が北米地域のハッシュレートシェア上昇を促進し、ビットコインマイニングの地理的構造転換の重要な転換点となった。

システミックな連鎖崩壊:Terra/Luna と DeFi の信頼危機

2022年5月、Terraエコシステムのアルゴリズム型ステーブルコインUSTがアンカーを外れ、DeFi界に「レーマン・ショック」が発生した。ビットコインは年初の4万ドルから徐々に3万ドル台へ下落していたが、USTのメカニズムが機能しなくなると、Lunaの価格は数日でゼロとなり、DeFiエコシステムは急速にバランスを失い、BTC価格はさらに17,000ドルまで暴落。調整期間は7月まで続き、最大下落率は58%に達した。

USTは当初、暗号世界で時価総額最大のアルゴリズム型ステーブルコインであり、その安定メカニズムはLunaを鋳造担保資産として依存していた。市場がUSTの安定性に疑問を呈し始めた後、パニックが急速に広がった。5月9日から12日まで、USTは連続してアンカーを外れ、Lunaの価格は80ドルから0.0001ドル以下まで暴落し、エコシステム全体が5日間で崩壊した。

Luna Foundation Guardは事前に10億ドル以上のビットコイン準備を用いてUSTの為替安定を支えていたが、崩壊を阻止できず、これらのBTC資産が市場売却によってさらに価格下押し圧力を強めた。同時に、Terraエコシステム内の多数のDeFiプロジェクト(Anchor、Mirror)のTVLがゼロになり、ユーザーの資金は甚大な損失を被った。

この崩壊は連鎖反応を引き起こした。大手暗号ヘッジファンドThree Arrows Capital(3AC)は大量のUSTおよびLuna関連ポジションを保有しており、破綻後に資金繋ぎが断たれた。その後、Celsius、Voyager、BlockFiなどのCeFi貸借プラットフォームでも取り付け騒ぎが発生し、最終的に破産手続きに入った。

オンチェーン面では、ETHおよびBTCの送金量が急増。投資家はリスクの高いDeFiプロトコルから脱出を試み、複数のオンチェーン流動性プールの深度が急激に低下し、DEXのスリッページが急騰した。市場全体が極度のパニック状態に陥り、パニック&グリード指数は近年最低水準まで下落した。

これは暗号エコシステム内部の信頼モデルに対する「グローバルな是正」であり、「アルゴリズム型ステーブルコイン」が金融中枢としての実現可能性に対する期待を揺るがせた。同時に、規制当局は「ステーブルコイン」のリスク範疇を再定義することになった。以降、USDCやDAIなどのステーブルコインは担保の透明性と監査メカニズムを強調し、市場の好みも「リターン誘因」から「担保の安全性」へと明確にシフトした。

信頼崩壊:FTX暴落が引き起こしたオフチェーン信用危機

2022年11月、「機関信頼のアンカー」と称された中心化取引所FTXが一夜にして崩壊し、Mt.Gox以来の暗号史上最大級の「ブラックスワン」イベントの一つとなった。これは内部信頼メカニズムの崩壊であり、暗号金融エコシステム全体の信用基盤に直接的な打撃を与えた。

事件の発端は、Alamedaの貸借対照表がリークされ、大量の自社プラットフォームトークンFTTを担保資産として保有していたことが判明したことにある。これにより、資産品質と支払能力への疑念が市場に広がった。11月6日、バイナンスCEOチャンポン・ジャオが自身のFTT保有分を売却すると公表。FTT価格は直ちに急落し、オフチェーンのユーザーにパニック的な引き出し需要が発生した。48時間も経たないうちにFTXは取り付け騒ぎに陥り、顧客資金の支払いができなくなり、最終的に破産保護を申請した。

FTXの暴落は直ちにビットコイン価格を押し下げ、2.1万ドルから1.6万ドルへ。7日間で23%以上下落した。イーサリアムは1600ドル付近から1100ドルを割り込んだ。24時間以内の強制清算額は7億ドルを超えた。規模は「312」には及ばないが、今回はオフチェーンでの危機であり、複数の主要プラットフォームに波及したため、信頼喪失の影響は単なる価格暴落の表面的影響を大きく超えた。

オンチェーン面では、USDTおよびUSDCの交換量が急増。ユーザーは取引所から資産を撤退させ、セルフホストウォレットに移管した。コールドウォレットのアクティブアドレスは過去最高を記録。「Not your keys, not your coins(鍵を持たざれば、コインを持たず)」がソーシャルメディアのトレンドとなった。一方、DeFiエコシステムはこの危機において比較的安定していた。Aave、Compound、MakerDAOなどのオンチェーンプロトコルは、清算メカニズムの透明性と担保資産の十分性により、システミックなリスクを回避。分散型アーキテクチャの耐圧性が初步的に検証された。

より深远な意味を持つのは、FTXの崩壊が世界の規制当局に対し、暗号市場のシステミックリスクを再評価させたことだ。米SEC、CFTC、および複数国の金融監督当局が調査および公聴会を開始。「取引所の透明性」「準備証明」「オフチェーン資産の監査」などのコンプライアンス課題が主流議題となった。

この危機はもはや「価格変動」ではなく、「信頼の杖」の全面的交代であった。業界に表面的な価格楽観主義から、基礎的なリスク管理と透明なガバナンスへの回帰を迫った。

2025年関税危機が引き起こすシステミックな外部圧力

FTXの暴落のような暗号業界内部の危機とは異なり、最近のトランプ氏による「最低基準関税」の追加課税が引き起こした市場暴落は、「312」期と同じグローバル特性を再現した。特定プラットフォームの崩壊や個別資産の暴走ではなく、地政学的対立、世界貿易構造の劇的変化、金融政策の不確実性が複合的に作用するシステミック金融パニックであった。

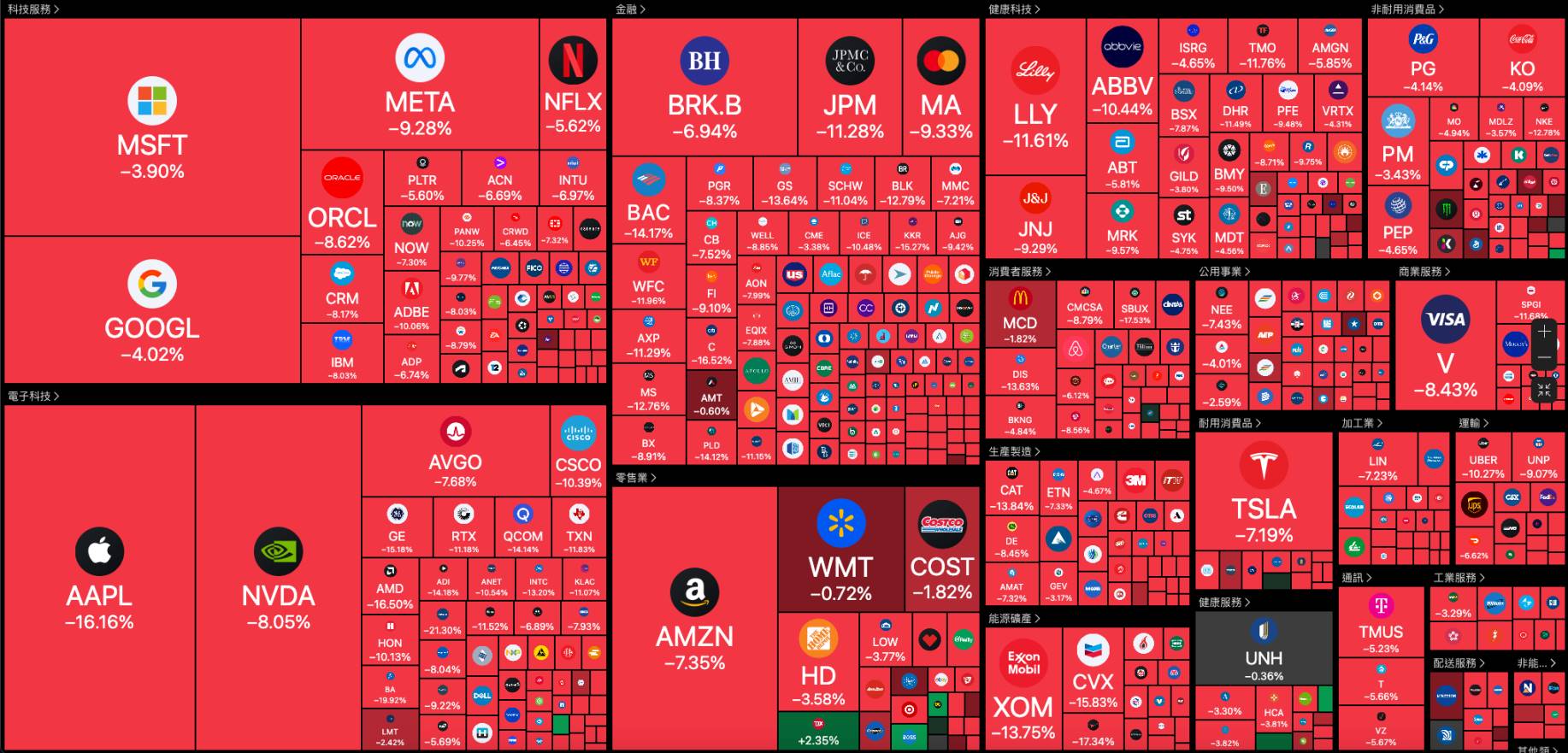

4月7日、米国株式市場は引き続き安値スタート。テクノロジー株、半導体株が大幅下落。NVIDIAは7%超、テスラは約7%、アップルは6%超、アマゾン、AMDは5%超、インテル、ASMLは3%超下落した。ブロックチェーン関連銘柄も全般に下落。Coinbaseは約9%、嘉楠科技も約9%下落した。

興味深いことに、市場で「トランプ氏が一部国に対して90日間の関税停止を検討中」との情報が流れると、S&P500は朝方4.7%超下落から3.9%近く上昇。ダウ平均は4.4%超下落から2.3%超上昇。ナスダックは5.2%近く下落から4.5%超上昇し、BTCは81,000ドルを突破した。

その後、ホワイトハウスはCNBCに対し、「(関税)90日間停止に関する報道はすべて『フェイクニュース』である」と表明。世界資本市場は再び下落に転じた。トランプ政権の関税政策が世界金融市場に与えるプレッシャーの大きさが改めて明らかになった。

複数回の崩壊を乗り越えて:リスク要因、伝播経路、市場記憶

「312」から「関税戦争」まで、暗号市場のいくつかの重大な暴落イベントは、新興資産クラスが直面するさまざまなタイプのシステミックリスクを描き出した。これらの崩壊は単なる「下落率」の違いだけでなく、流動性構造、信用モデル、マクロ連動性、政策感受性といった側面における市場の進化の軌跡を反映している。

その核心的差異は、リスク源の「階層」の変化にある。

2020年の「312」と2025年の関税危機は、いずれも「外部システミックリスク」主導の崩壊であり、「キャッシュが最強」というセンチメントにより、オンチェーン・オフチェーンの資産が集団で売却される。これは世界金融市場の連動性の極致である。

一方、FTXやTerra/Lunaの事件は「内部信用/メカニズム崩壊」の危機を示し、中央集権型およびアルゴリズムシステムの構造的脆弱性を露呈した。中国の政策抑圧は地政学的圧力の集中表現であり、主権的な力に直面した暗号ネットワークの受動的対応を示した。

こうした相違点の一方で、共通点もいくつか存在する:

第一に、暗号市場の「センチメントレバレッジ」が非常に高い。価格調整は毎回、ソーシャルメディア、レバレッジ市場、オンチェーンのパニック行動を通じて急速に拡大し、踏みつけ現象を引き起こす。

第二に、オンチェーンとオフチェーンのリスク伝播がますます密接になっている。FTXの暴落から2025年のホエールのオンチェーン決済まで、オフチェーンの信用イベントはもはや「取引所問題」に限定されず、オンチェーンに伝播する。逆も然り。

第三に、市場の適応力は向上しているが、構造的不安も強まっている。DeFiはFTX危機でレジリエンスを示したが、Terra/Luna崩壊では論理的欠陥を露呈。オンチェーンデータはますます公開透明だが、大規模な決済やホエールによる操作は依然として大きな価格変動を引き起こす。

最後に、各崩壊は暗号市場の「成熟化」を推進するが、それは安定性の向上ではなく、複雑化である。より高度なレバレッジツール、よりスマートな清算モデル、より複雑なゲーム理論的プレイヤー。つまり、今後の暴落は減らない。理解の仕方もより深くなければならない。

注目に値するのは、どの崩壊も暗号市場の終焉をもたらさなかったことだ。むしろ、市場の構造的・制度的再構築を推進した。これは市場がより安定するという意味ではない。むしろ、複雑性の増大は、将来の暴落が減らないことを意味する。しかし、この種の資産価格の激しい変動を理解するには、より深く、より体系的かつ「跨体系的衝撃」と「内部メカニズムの不均衡」の二重次元を包含する必要がある。

これらの危機が私たちに伝えているのは、「暗号市場は必ず失敗する」ということではなく、世界金融秩序、非中央集権的理念、リスクゲームメカニズムの間で、常に自らの立ち位置を模索し続けなければならないということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News