砂の中から金を探す:牛市場・熊市場を越えて長期間投資できる銘柄を探す(3)

TechFlow厳選深潮セレクト

砂の中から金を探す:牛市場・熊市場を越えて長期間投資できる銘柄を探す(3)

「模倣熊相場」においても、基本的ファンダメンタルズが優れたプロジェクトに投資することで、BTCやETHを上回るアルファリターンを得ることができる。

著者:Alex Xu、Lawrence Lee

以前に発表した『砂の中から金を探す:牛と熊を越える長期投資対象の探索(2025年版)』の前編および中編では、貸出分野のAave、Morpho、Kamino、MakerDao、ステーキング分野のLido、Jito、取引分野のCow Protocol、Uniswap、Jupiterについて整理・紹介しました。本稿はシリーズ最終回として、優れたファンダメンタルズを持ち、長期的な注目価値のあるプロジェクトを引き続き紹介します。

PS:本稿は執筆者が掲載時点で持つ一時的な見解であり、今後変更される可能性があります。また、意見には非常に強い主観が含まれており、事実、データ、推論ロジックに誤りが存在する可能性もあります。

本稿のすべての見解は投資助言ではありません。業界関係者および読者の皆様からの批判やさらなる議論を歓迎いたします。

4. 暗号資産サービス:Metaplex

事業現状

事業範囲

Metaplexプロトコルは、SolanaおよびSVM(Solana仮想マシン)対応ブロックチェーン上に構築されたデジタル資産の作成、販売、管理システムであり、開発者、クリエイター、企業が分散型アプリケーションを構築するためのツールと標準を提供しています。Metaplexがサポートする暗号資産の種類には、NFT、FT(同質化トークン)、現実世界資産(RWA)、ゲーム資産、DePIN資産などがあります。

暗号資産サービスにおいて、Metaplexが提供するのは「デジタル資産標準(Digital Asset Standard)」と「資産の発行・販売・管理(Program Library)」の二大カテゴリです。前者はSVMエコシステム内で高い互換性を持ち、低コストで作成・管理可能なトークン発行標準を資産発行者に提供し、後者は資産発行者が自身の資産を創出・販売・管理するための一連のツールとサービスです。

Solana上で発行される大部分のNFTおよびFT資産の発行元は、Metaplexのユーザーです。

ここ半年ほど、Metaplexは新規事業部門Aura Networkを通じて、Solanaエコシステム内の他の基盤サービス領域へも横展開しており、例えばデジタル資産のインデックス(Index)やデータ可用性(DA)サービスなどを手掛けています。

Metaplexの製品・サービスマトリクス、出典:開発者ドキュメント

長期的には、MetaplexはSolanaエコシステムにおける最重要なマルチドメイン基盤サービスプロジェクトの一つとなることを目指しています。

Solana以外にも、現在MetaplexはSonicおよびEclipse上でもサービスを提供しています。

収益モデル

Metaplexのビジネスモデルはシンプルで、資産の鋳造(ミント)サービス、およびデジタル資産のインデックス・データ可用性サービスといったブロックチェーン上での資産関連サービスを通じて、利用料を得ています。

Metaplexが提供するサービス・製品カテゴリは多岐にわたり、すべてが課金対象というわけではありません。各サービスの料金体系は以下の通りです。

MPL資産サービスの料金体系、出典:開発者ドキュメント

Auraサービスの料金体系、出典:開発者ドキュメント

Aura事業部門はまだ初期段階にあり、現在Metaplexの収益の大半は資産の鋳造・管理サービス(MPL)によってもたらされています。

事業データ

ここでは、特に「資産鋳造数」と「プロトコル収益」という2つの主要指標に注目します。

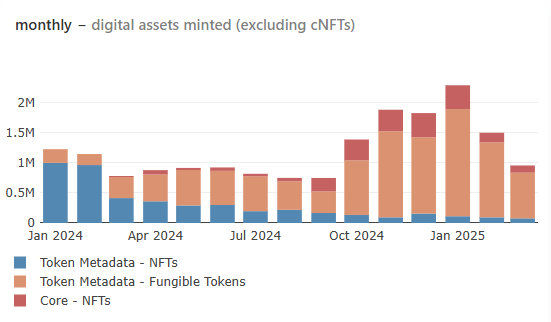

これらの2指標を提示・分析する前に、まずMetaplexプロトコルが発行した資産のタイプ別内訳を見てみましょう。

出典:Metaplex Public Dashboard(以下同)

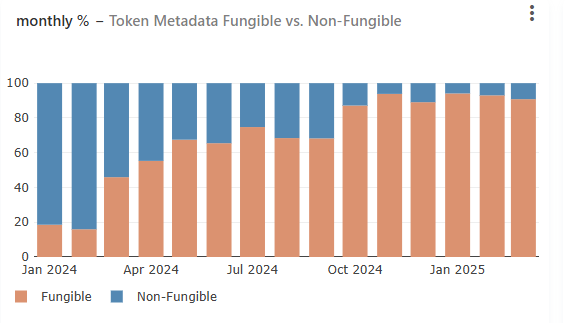

上図は、デジタル資産に追加情報を付与する「Metadata」(資産画像、説明文など。ほぼすべての資産で使用)を利用しているNFTおよびFT資産の割合の推移を示しています。

2024年初頭時点では、Metaplexプロトコルが発行する主な資産はNFTであり、その割合は約80%でしたが、昨年4月以降、FT資産の割合が急速に増加し、現在ではMetaplexの主要なサービス対象資産となっており、割合は90%を超えています。

そして、このFT資産の大部分はミーム系プロジェクトであり、それらの背後の発行元が現在のMetaplexの主要な顧客層および収益貢献者となっています。

これはつまり、Solanaチェーン上のミーム人気の有無が、現時点ではMetaplexの事業動向に直接影響しているということです。

具体的な事業指標を見ていきましょう。

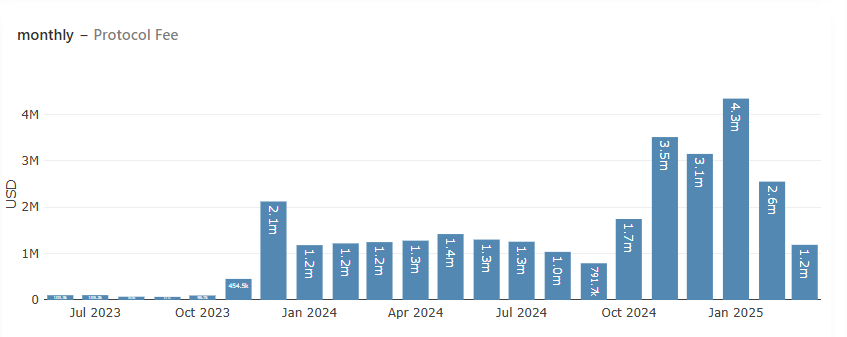

資産鋳造数(月次)

Metaplexの資産鋳造数は昨年9月から底入れ後に急騰し、今年1月には史上最高の記録(230万以上の資産クラスが鋳造)を更新しましたが、その後徐々に減少し、3月のデータはすでに昨年6月レベル(約96万の資産クラスが鋳造)に戻っています。この動きは、Solanaエコシステムのミーム取引の人気動向と非常に一致しています。ミーム人気が高ければ高いほど、Metaplexを通じて発行される資産も増えます。

プロトコル収益

Metaplexのプロトコル収益は資産鋳造数の推移と一致し、1月に史上最高の430万ドルを記録しましたが、その後急激に低下し、3月の予想収益は120〜130万ドルとなり、昨年上半年の水準に戻っています。

プロトコルインセンティブ

多くのWeb3プロトコルが業務データに補助金に依存しているのとは異なり、Metaplexは業務に対して補助を行っておらず、収益は資産発行者の真の需要から生じる純粋な有機的収益です。ただし、今年1月から3月初めにかけて、Orca、Kamino、Jitoと協力して、自社トークンMPLXの流動性を促進するために100万ドル相当のトークンインセンティブを実施しました。現在この計画は終了しています。

競争状況

Solana上で最も早い時期に資産標準を策定したプレーヤーとして、資産標準および関連資産サービス分野において、Metaplexは現時点ではSolanaエコシステム内で比肩しうる競合相手を持っていません。

競争優位性

Metaplexの競争優位性は、Solanaエコシステムにおける資産標準の策定・維持者であることにあります。すなわち、Solana上でのデジタル資産の基盤であり、エコシステム内のNFT、FT、現実世界資産(RWA)、分散型インフラ(DePIN)、ゲーム資産間の相互運用性と流動性を確保しています。

このことは、Metaplexを利用して資産を発行・管理しているプロジェクトが、後になって他のプロトコルに資産管理を切り替えようとする場合、時間的・技術的・経済的に高いコストを負うことになることを意味します。

一方、新しい開発者やプロジェクトが資産プラットフォームを選択する際も、Solanaエコシステム内での互換性が高いMetaplexの資産フォーマットを優先的に選ぶ傾向があり、これにより自らの資産がウォレットなどの他のインフラ、およびDefi、取引パネルなどの他の製品との互換性を確保できます。

さらに、資産サービス以外では、Metaplexが現在普及を進めているデータインデックスおよびデータ可用性サービス「Aura Network」も、将来第二の成長曲線を形成する可能性があります。このサービスのターゲットはMetaplex既存の顧客層と高度に重複しており、新たな事業展開が既存の協力顧客によって受け入れられやすくなると考えられます。

主な課題とリスク

-

Solanaのミーム人気がさらに冷め続け、資産鋳造数が継続的に減少し、事業収益が低下する。1月以降のこのトレンドは、現時点でも止まっていない

-

Metaplexの現行収益は、作成された資産の種類ごとに一括課金する方式であり、資産種類が固定されたプロジェクトからは長期的に継続的な収入を得られない

評価の参考

MetaplexのプロトコルトークンはMPLXで、総供給量は10億枚です。

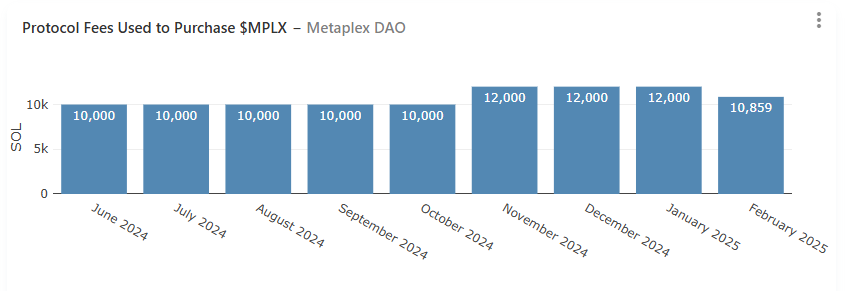

現在、MPLXのユーティリティは主にガバナンス投票です。また、Metaplexは2024年3月より、今後プロトコル収益の50%を用いてトークンを買い戻すと発表しています(実際の執行では厳密にこの基準を守っておらず、多くは10,000〜12,000 SOLの間)。買い戻されたトークンは国庫に積み立てられ、プロトコルエコシステムの発展に使われます。

現時点で、毎月の買い戻し量は常に10,000 SOL以上です。

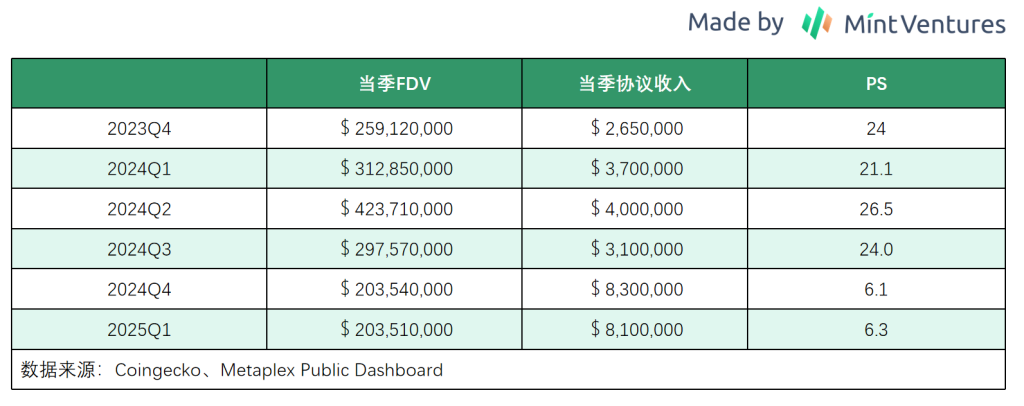

Metaplexには類似の比較対象プロジェクトが不足しているため、主に「時価総額/月間プロトコル収益」の比率を縦断的に観察することで、評価の参考としています。

現時点では、第1四半期のプロトコル収益と比較すると、その評価水準は過去1年以上で最も低い位置にあり、Solana上の資産発行市場に対する市場の悲観的見通しをほぼ反映しています。

5. Hyperliquid:問題が続くデリバティブ+L1

Hyperliquidは、今回のサイクルにおいて数少ない実用的な新規プロジェクトの一つです。Mint Venturesは昨年末にHyperliquidに関する記事を発表しており、興味のある読者はそちらをご覧ください。

事業現状

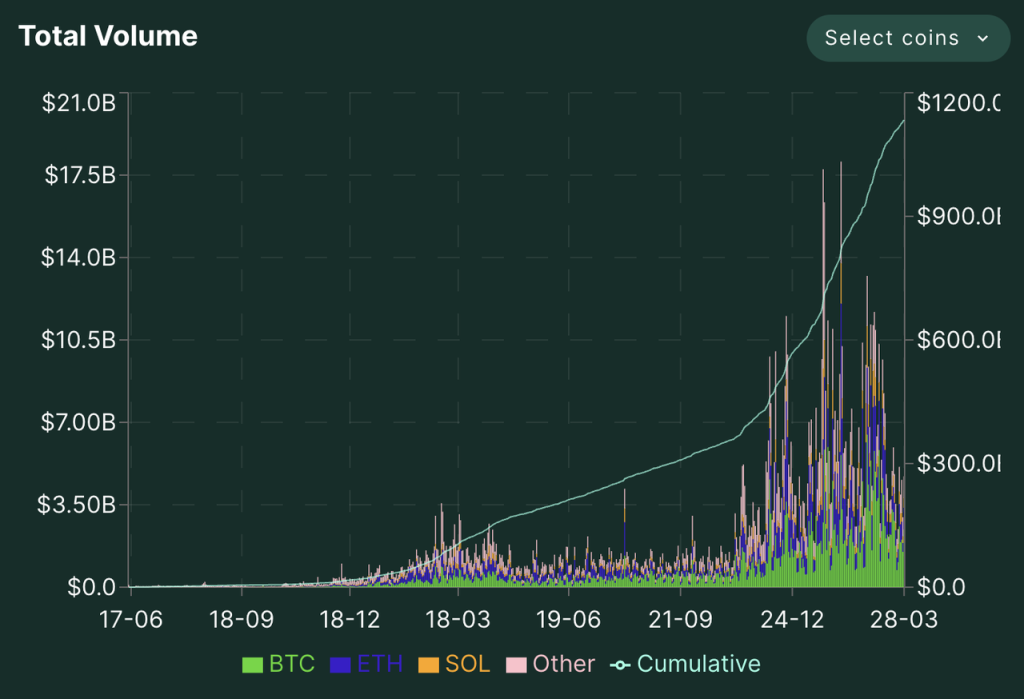

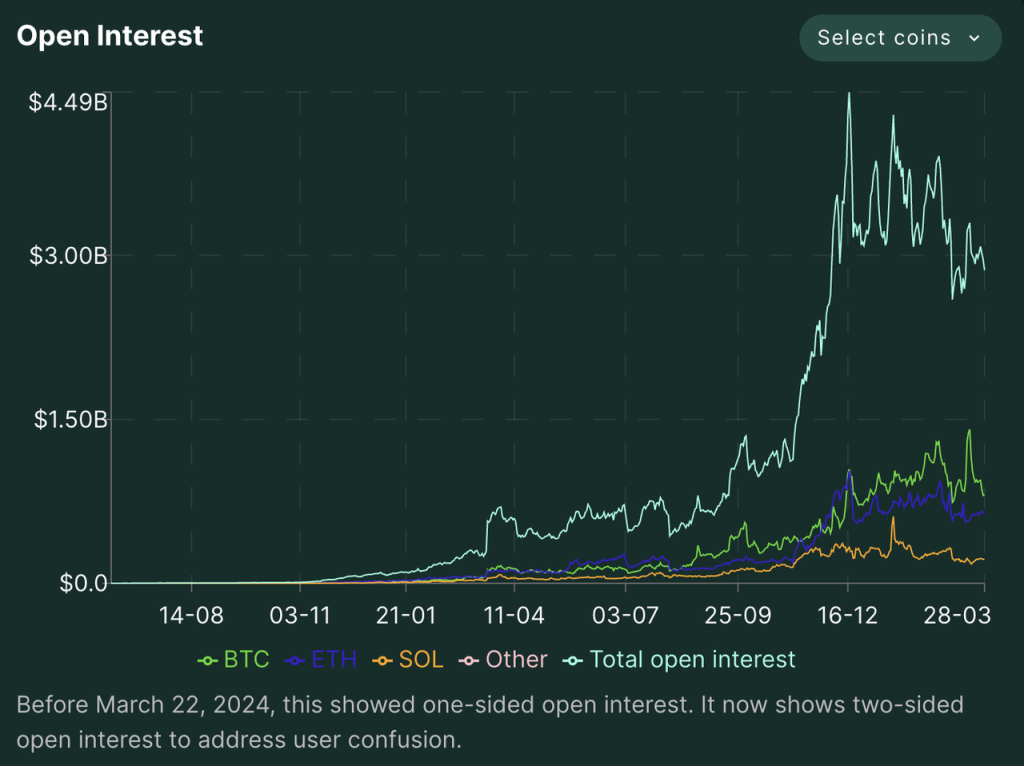

Hyperliquidの事業は、デリバティブ取引所、現物取引所、パブリックチェーンの3つに細分化されます。現在これら3つの事業はすべてリリースされていますが、取扱高と影響力の面では、デリバティブ取引所が現時点での核心事業です。

デリバティブ取引所に関しては、取引高とポジション高が主要な指標となります。

Hyperliquidのデリバティブ取引は2023年6月にクローズドローンチを開始し、同年11月からポイントキャンペーンを開始、2024年11月末に正式にトークンエアドロップを実施した後、取引高とポジション高が急激に上昇しました。昨年12月以降、Hyperliquidのデリバティブ日次取引高は平均40~70億ドルの間で推移しており、単日の最高取引高は181億ドルに達しました。ポジション高も急速に伸び、12月以降は25~45億ドルの間で推移しています。

Hyperliquidのプラットフォーム資金は11月から急増し、その後20億ドル前後で推移していましたが、最近相次ぐ攻撃事件により、25億ドルから18億ドルまで急落しています。

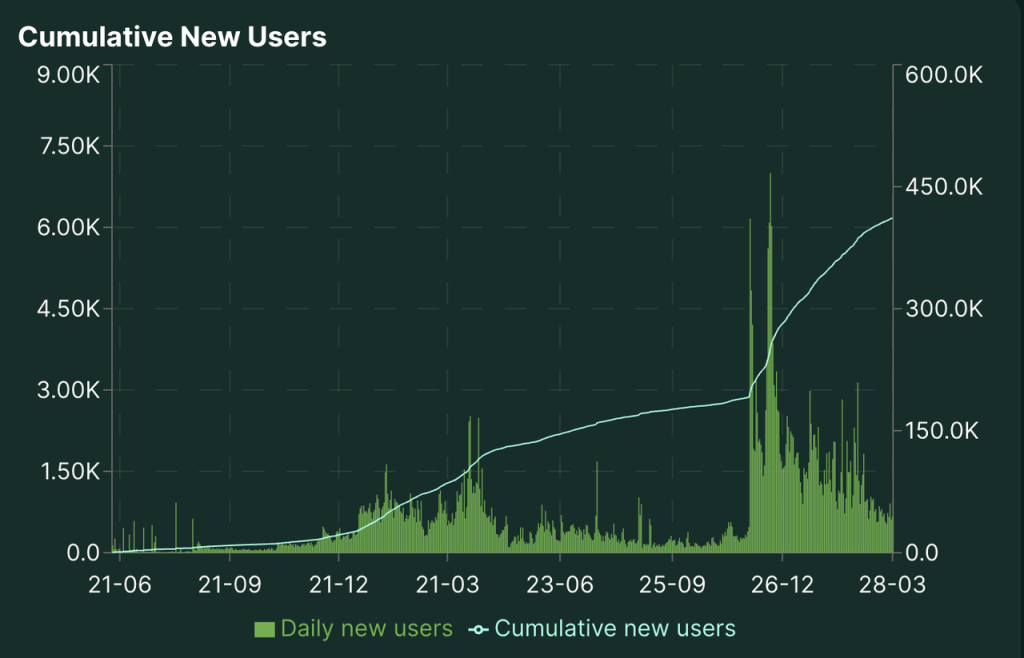

ユーザー面では、Hyperliquidのアドレス数も急速に増加しており、累計取引アドレス数は現在40万近くに達しています。

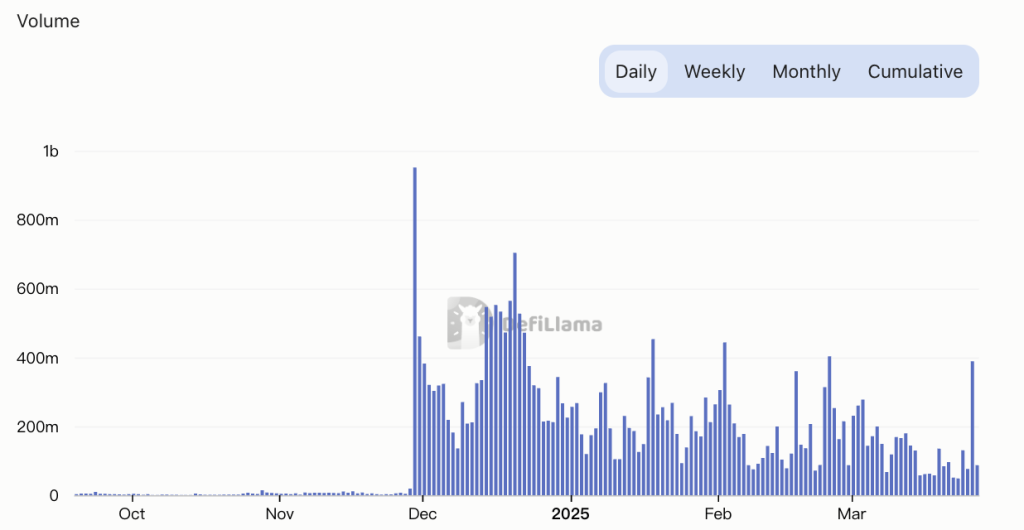

現物取引に関しては、当初Hyperliquid L1のネイティブ資産のみをサポートしており、特にHYPE自体の取引高が圧倒的に多かった。しかし今年2月に、Hyperliquid向けに設計された分散型BTC現物取引ソリューションuBTCを導入しました。ただ、HyperliquidのBTC現物取引高は一日あたりおおよそ2,000万~5,000万ドル程度であり、Hyperliquidの現物取引全体の日平均約2億ドルに対する割合は高くありません。

Hyperliquid現物取引高 出典:DeFillama

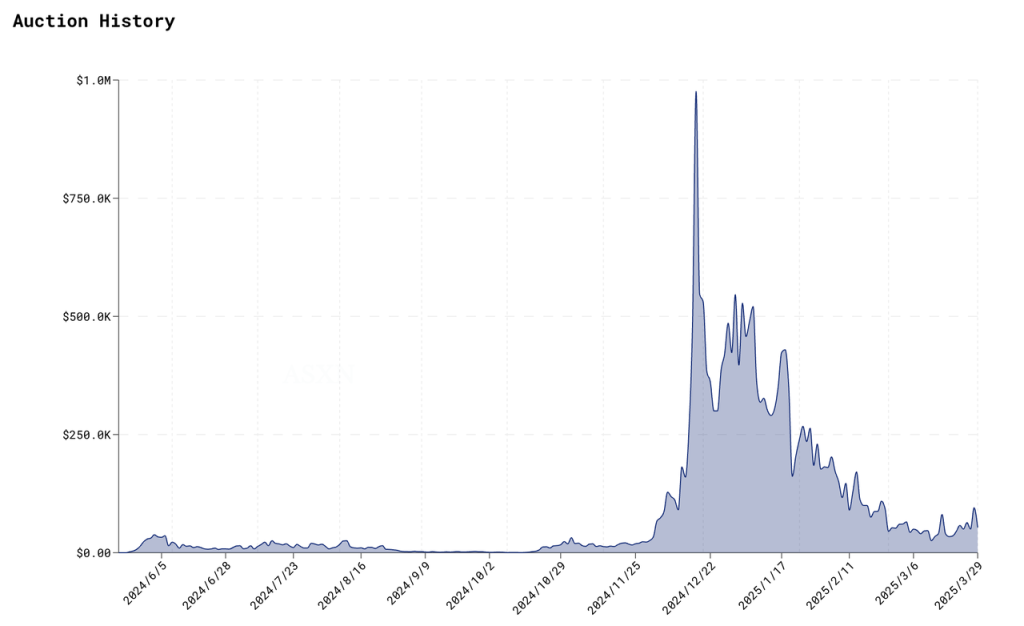

また、Hyperliquidの現物上場は去中心化方式(HIP-1)を採用しており、誰でも公開オークションを通じて現物上場の資格を獲得できます。このオークションの落札額はHyperliquidの「上場料」と見なすことができます。その推移は以下の通りです。

Hyperliquid現物上場資格の過去オークション価格 出典:ASXN

ご覧の通り、Hyperliquidの上場料は変動が大きく、12月には近百万ドルの最高価格を記録しましたが、その後アルトコインへの熱意が低下したこともあり、現在は約5万ドルまで下落しています。

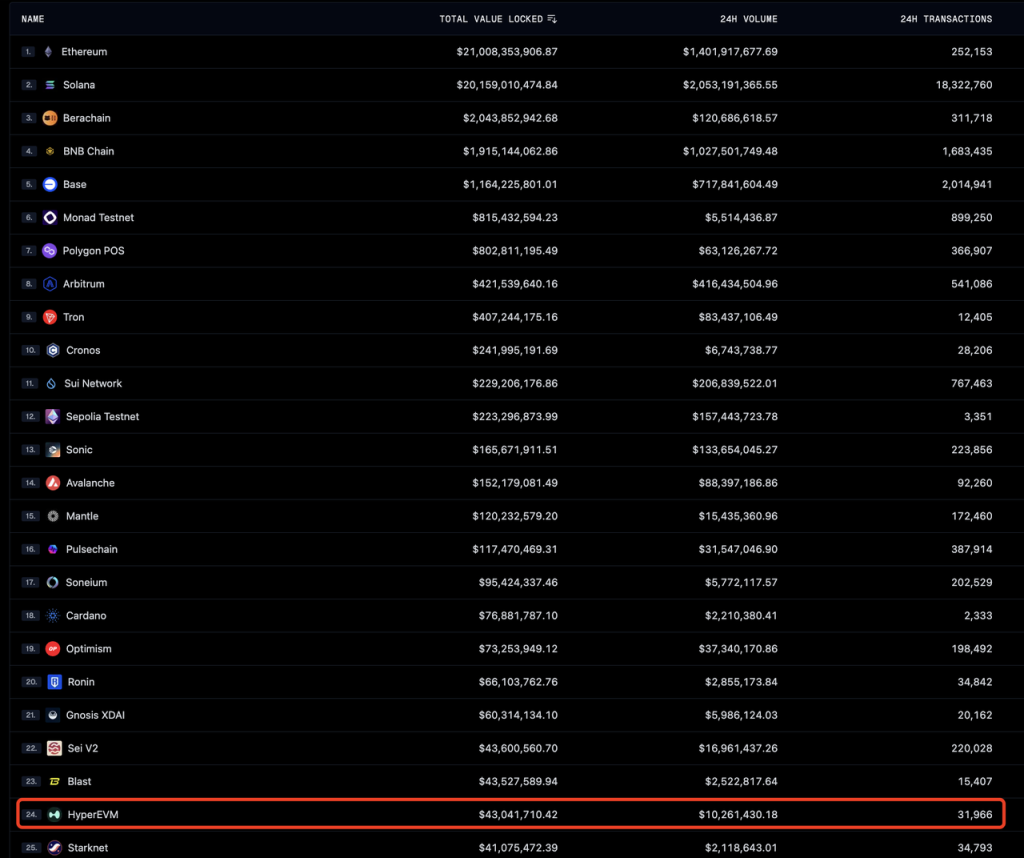

HyperliquidのEVM部分であるHyperEVMは今年2月18日にAlpha版がリリースされ、3月26日に既存のHyperCoreとの接続が完了しました。しかし、多くのEVMプロトコルが未リリースであり、ブリッジなどの重要なインフラも十分に整備されておらず、公式側もインセンティブ措置を出していないため、現時点でのHyperEVMの全体的なアクティブ度は依然として限定的です。TVL、取引高、トランザクション数から見ると、全チェーン中おおむね20位前後です。

各チェーンのTVL、取引高、TXデータ 出典:Geckoterminal

収益分配に関して、デリバティブおよび現物取引手数料、現物上場資格オークション料など、プロトコルが得たすべての収益を、HLPへの分配を除き、すべてAF支援基金(Assistance Fund)を通じて$HYPEトークンの買い戻しに充てています。

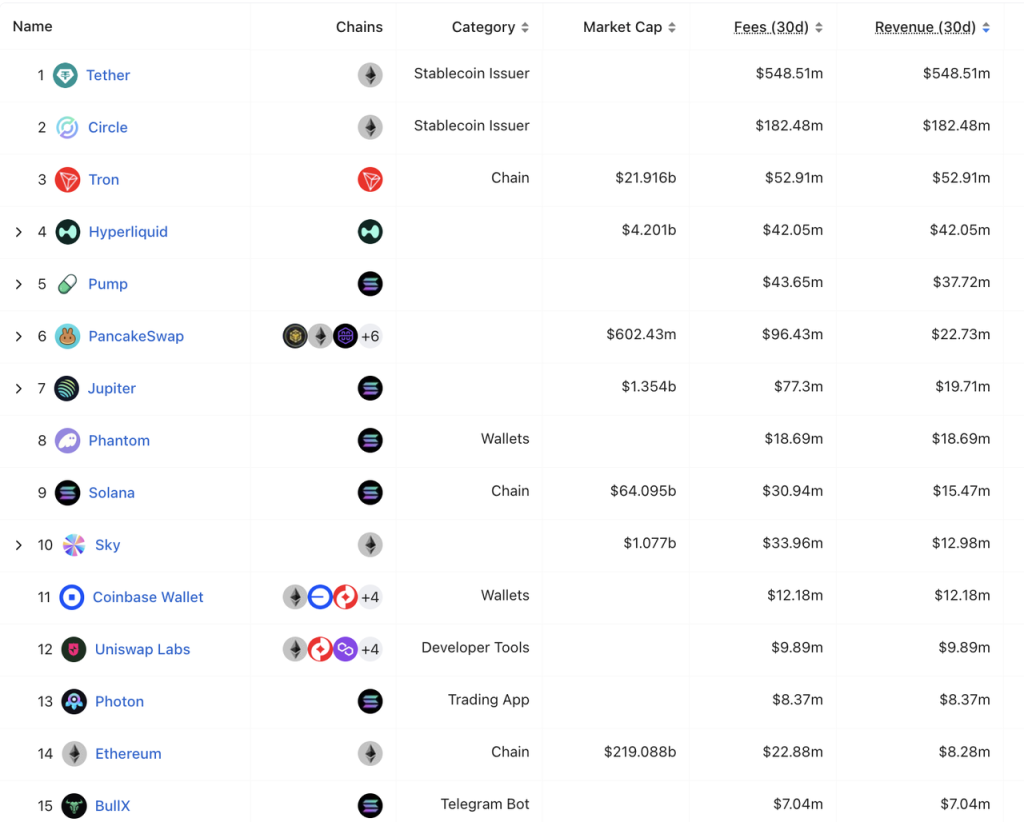

Hyperliquidの最近30日間の収益は4,205万ドルで、Tether、Circle、Tronに次ぎ、Solana、EthereumなどのL1パブリックチェーンやPump Fun、Pancakeswapなどの多数のアプリケーションよりも高いです。また、Tronを除けば、他のプロトコルの収益はいずれも自社トークンとは無関係(またはトークン自体が存在しない)です。

全プロトコルの30日間収益ランキング 出典:DeFillama

競争状況

HyperEVMは現状、「オンラインテスト」状態に近いため、主にデリバティブ取引所と現物取引所の2つに分けてHyperliquidの競争状況を分析します。

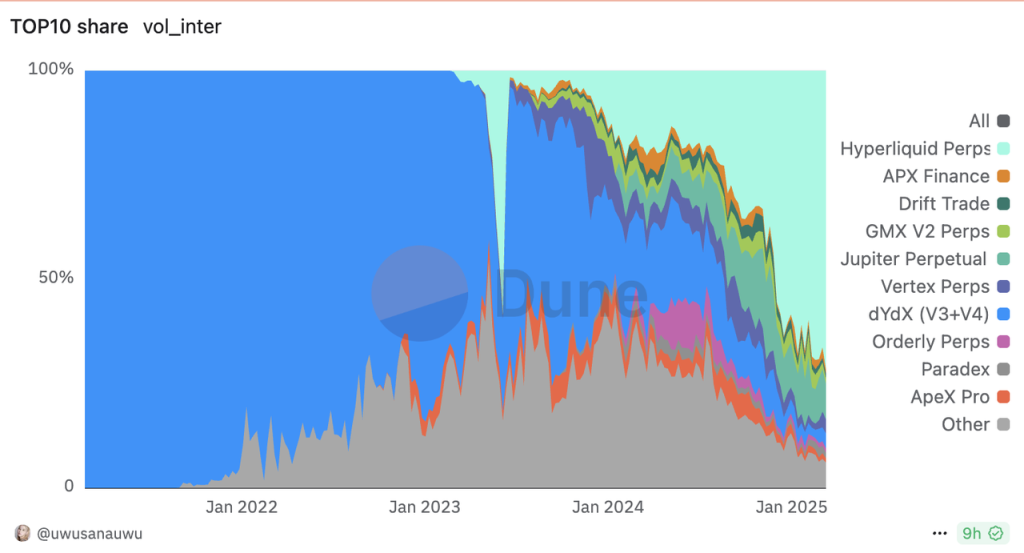

分散型デリバティブ取引所の取引高シェア 出典:Dune

Hyperliquidは、分散型デリバティブ取引所においてすでに絶対的なリードを確立しています。

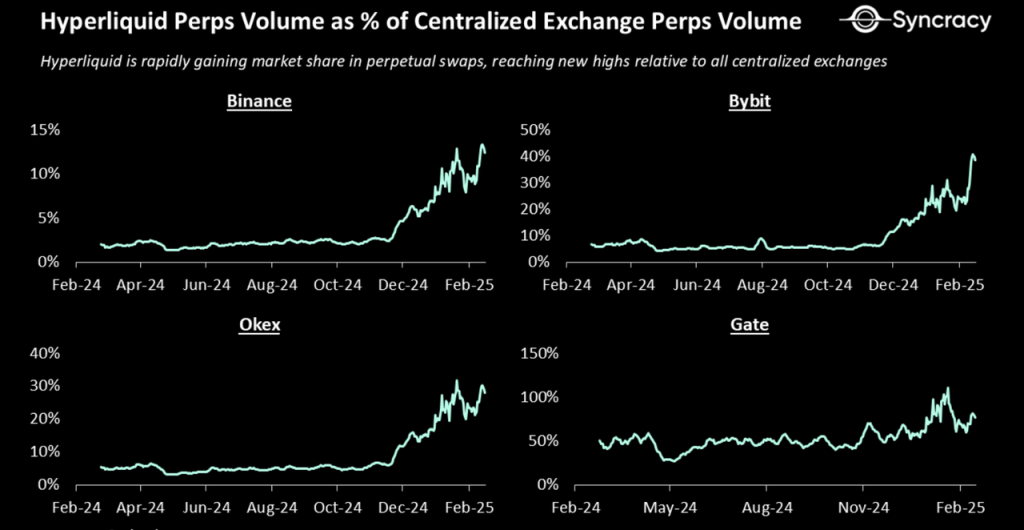

いくつかの主要な中心化取引所と比較しても、Hyperliquidの取引高は急速に伸びており、以下のグラフはHyperliquidとBinance、Bybit、Okx、Gateの先物取引高の比率を示しています。

Hyperliquid先物取引高と中心化取引所の先物取引高比率 出典:Syncracy report

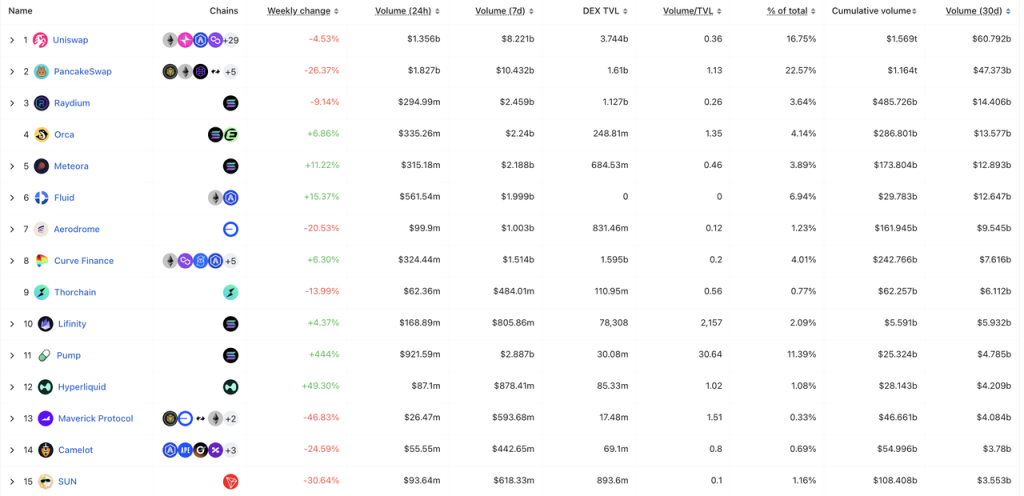

現物取引に関しては、Hyperliquidの直近1ヶ月の日平均取引高は約1.8億ドルで、全DEX中12位です。

DEX現物取引高トップ15 出典:DeFillama

Hyperliquidの競争優位性

Hyperliquidのデリバティブ事業が急速に成長できた主な要因は以下の通りです。

1. 取引分野で広く検証されたオーダーブックモデルを採用し、中心化取引所からのスムーズな体験移行が可能になり、マーケットメーカーの導入も容易になった。

2. より積極的な先物上場戦略。Hyperliquidは最初にPre-launch token先物を導入し、純DEXトークンの先物も展開。ホットコインに対しても迅速に追随し、多くの新規コインで最良の流動性を持つ取引所となった。

3. 低い手数料。GMXの約0.1%の総合手数料(0.06%~0.08%の取引手数料、スリッページ料、借入料などを含む)と比べ、Hyperliquidは0.0225%の総合手数料(Mint Ventures参照)を提供しており、Hyperliquidの手数料優位性がより顕著になっています。

以上により、Hyperliquidは分散型デリバティブ取引所分野で足場を固めました。また、2023年11月から開始したポイントプログラムと、太っ腹なエアドロッププログラムがユーザーの忠誠心をさらに高め、現在の分散型デリバティブ取引所において競争相手がいない状況です。

ただし、上記の要素だけではHyperliquidの長期的な競争優位性を構成できません。なぜなら、競合他社は完全にHyperliquidのメカニズム設計、上場戦略、手数料を模倣できるからです。現時点でのHyperliquidの競争優位性は主に以下の点にあります。

1. 精鋭かつ攻めの姿勢を持つチームと継続的な製品提供能力。Hyperliquidのチーム規模は現在10~20人程度ですが、2年足らずの間に革新的な方法でデリバティブ取引所、現物取引所、L1の3大製品を次々とリリースしています。一部の製品にはまだ不備があるものの、チームの革新性と製品提供能力は同業他社の中でも抜きん出ています。

2. 良好なブランド効果。最近ETH先物およびJELLY先物の事件が相次いで発生しましたが、他の競合と比べてHyperliquidは依然として優れたブランド効果を持っており、オンチェーンユーザーにとって先物取引の第一選択肢です。

3. スケールメリット。2024年下半期からの市場リード地位により、Hyperliquidは競合他社よりも豊かな流動性を蓄積しており、これがもたらすスケールメリットも重要な競争優位性の一つです。

なお、データが完全に公開透明であることは、Hyperliquidの競争優位性とは言えません。この特性は一般的にユーザーにとって便利ですが、短期から長期にわたるHyperliquidの事業への影響は、マイナスの方が大きい可能性があります。これは後述するJELLY先物事件で詳しく説明します。

主な課題とリスク

デリバティブ取引メカニズムのリスク:Hyperliquidは最近、2度の事件が発生しました。

1度目は50倍レバレッジでETHのロングポジションが強制決済された件で、HLPに400万ドルの損失をもたらしました。主な原因は、Hyperliquidの維持証拠金ルールの設定が不合理だったことですが、現在この問題は修正されています。2度目はJELLY先物事件で、主な原因は小市值コインのポジション上限額の設定ミスでした。JELLY上場時、時価総額は約2億ドルでしたが、Hyperliquidは一律の3,000万ドルのポジション上限を適用しました。しかし事件発生時にはJELLYの時価総額はすでに数千万ドルを下回っており、それでもポジション上限は3,000万ドルのままだったため、外部からの攻撃チャンスを与えてしまいました。この事件によりHLPの最大損失は約1,500万ドル(HLPの歴史的累計利益の24%)に達しました。最終的にHyperliquidはJELLY価格が異常変動する前の価格で決済することを決定し、これにより去中心化の問題について議論が巻き起こりました。

2つの事件とも、Hyperliquidのコア取引ルールに存在する脆弱性を浮き彫りにしました。後になってHyperliquidは効果的な対策を講じましたが、根本的には、「すべてのアドレスのポジション状態(ポジションサイズおよび強制決済額を含む)が完全に透明である」という去中心化デリバティブ取引所の特徴と、「HLPが完全に清算の相手方を担う」というHyperliquid独自の特徴が組み合わさることで、理論上無限の攻撃ベクトルが生まれ、ブロックチェーンのダークフォレストに潜む悪意ある人物に利用される可能性があります。このようなコアメカニズムが変わらない限り、Hyperliquidは今後も攻撃のリスクを抱え続けることになります。これが市場が現在最も懸念している点です。

セキュリティリスク:現在、Hyperliquidの資金は主にArbitrumネットワークのブリッジに保管されており、このスマートコントラクトの安全性、および全資金を管理するマルチシグチームの安全性が極めて重要です。昨年12月には北朝鮮のハッカーがHyperliquidのコントラクトをテストした事件があり、その際、Hyperliquidの資金が22億ドルから19億ドルまで急落しました。

EVMの進捗が期待に届かない:現時点のHYPE評価には、EVMに対するある程度の期待が含まれています。しかしHyperEVMのリリース以降の進捗は順調とは言えず、このままではHYPE評価に含まれるL1部分の価値がさらに低下します。L1全体の評価額はデリバティブ取引所よりもはるかに高いため、もしデリバティブ取引所としてのみ評価するならば、HYPEの現行評価はすでに低くないと言えます(詳細は下記)。

評価の参考

Hyperliquidの収益は現時点では主にデリバティブおよび現物取引所の手数料、および現物取引所の上場料から得られており、Hyperliquidはこの収益を統一的に分配し、HLPへの補填後、残りをすべてAF(Assistance Fund)を通じてHYPEの買い戻しに充てています。したがって、HYPEの評価にはP/SモデルあるいはP/Eモデル(HYPE買い戻しに充てる部分は収益であり、同時にトークン保有者の純利益と近似的に見なせる)を適用します。

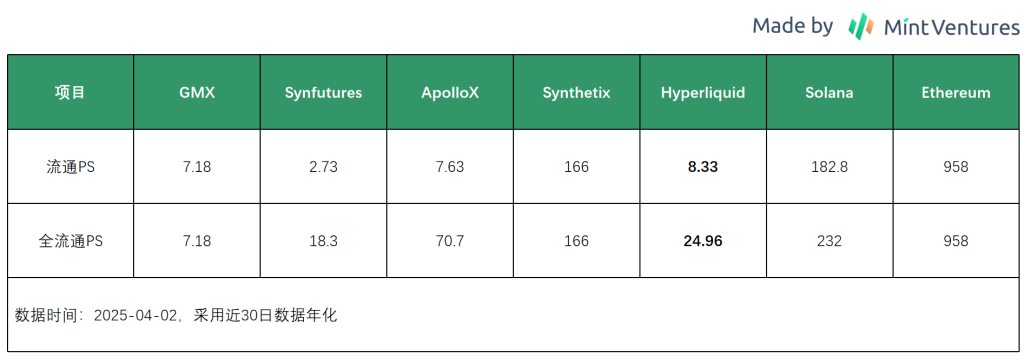

Hyperliquidの最近30日間の収益は4,205万ドル、年率換算で5.02億ドルです。現在の流通時価総額42億ドルで計算すると、流通P/Sは8.33、全株式P/Sは24.96です。流通P/Sで見ると、デリバティブ取引所としてはHyperliquidはGMX、ApolloXと近い評価水準です。しかしL1と比較すると、Hyperliquidの評価は依然として低いです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News