流動性の真実:2024年取引所上場効果に関する研究レポート

TechFlow厳選深潮セレクト

流動性の真実:2024年取引所上場効果に関する研究レポート

2024年の暗号資産取引所における上場効果の研究チャートは、各取引所の30日間パーセンテージ変動の変動係数を比較したもので、BinanceとBybitが最も低い変動係数(それぞれ約1.5および2.0)を示しており、価格変動が最も安定していることを表しています。一方、Bitget、KuCoin、Gate.ioなどの他の取引所の変動係数は2.5から4.2の間です。このチャートでは、分析の正確性を確保するため、極端値であるUpbit(15.59)およびKraken(20.28)を除外していることが特に明記されています。

1. 研究紹介

1.1 研究背景

今年、市場は高い完全希釈時価総額(FDV)だが流通時価総額(MC)が低いVCトークンについて広く議論している。2024年に新しく発行されたトークンでは、MC/FDV比率が過去3年間で最低水準にまで低下しており、今後大量のトークンがロック解除され市場に供給される可能性を示唆している。初期の流通量が少ないものの、短期的には需要増加により価格上昇を促進する場合もあるが、この上昇には持続性がない。大量のトークンがロック解除され市場に投入されると、供給過剰のリスクが高まり、投資家はこのような市場構造が価格上昇を長期的に支えることができないことに懸念を抱いている。

そのため、多くの投資家の関心がこうしたVCトークンからメムコインへと移りつつある。メムコインの特徴は、TGE時に既に大部分のトークンが完全にロック解除されており、流通率が高く、将来のロック解除による売却圧力がない点にある。この構造は市場の供給プレッシャーを減らし、投資家に大きな安心感を与える。多くのメムコインは発行時にMC/FDV比率が1に近いため、保有者は将来的な追加発行による希薄化のリスクを受けず、比較的安定した市場環境を提供できる。大規模なトークンロック解除リスクへの認識が深まるにつれ、投資家の関心は流動性が高く、インフレ率の低いメムコインへと徐々にシフトしている。これらのトークンは実用的なユースケースに欠ける可能性があるものの、その点は二の次である。

現在の市場環境において、投資家はトークンの選択をより慎重に行う必要がある。しかし、投資家が各プロジェクトの価値や潜在力を独立して評価するのは難しく、このとき、取引所の審査・選定メカニズムが鍵となる。直接ユーザーに資産を届ける「ゲートキーパー」としての役割を持つ中央集権型取引所(CEX)は、トークンのコンプライアンスや市場ポテンシャルを検証するだけでなく、優良プロジェクトのフィルタリングも担っている。市場にはDEXの取引量がいずれCEXを上回るという見方もあるが、Klein Labsは、CEXの市場シェアがDEXに奪われることはないと考えている。CEXの取引のスムーズさ、責任ある資産管理、ユーザー習慣と認知の形成、流動性の壁、グローバルな規制遵守のトレンドなどが、CEXの取引シェアが長期間にわたりDEXを上回り続ける要因となっている。

では次の疑問が生じる。中央集権型取引所は多数存在するプロジェクトの中からどのように選定し、上場を決定しているのか?過去1年間に上場した通貨の全体的なパフォーマンスはどうだったのか?これらの上場トークンのパフォーマンスは、選ばれた取引所によって異なるのか?

市場関係者のこうした疑問に答えるため、本研究では主要取引所の上場状況を調査し、それがトークン市場パフォーマンスに与える実際の影響を分析する。特に上場後の取引量変化および価格変動の特性に注目し、異なる取引所が上場後に市場パフォーマンスにどのような影響を与えるかを明らかにする。

1.2 研究方法

1.2.1 研究対象

取引所を地域および対象市場に基づき、主に以下の3つに分類する:

中国人設立、グローバル向け:Binance、Bybit、OKX、Bitget、KuCoin、Gateなど。中国系の創業者・投資家によって設立された有名取引所で、主にグローバル市場を対象としている。中国系取引所の数は多く、研究の便宜上、それぞれ異なる特徴を持つ取引所を選定した。未選定の取引所も同様に独自の強みを持っている。

韓国設立、国内向け:Bithumb、UPbitなど。主に韓国国内市場を対象としている。

米国設立、欧州・米州向け:Coinbase、Krakenなど。米国の取引所であり、主に欧米市場を対象としており、通常はSECやCFTCなどの厳しい規制下にある。

ラテンアメリカ、インド、アフリカなど他の地域の取引所は、取引量および流動性が全体の5%未満であるため、本レポートでは深入りしない。

以上、代表的な10の取引所を選定し、それらの上場パフォーマンス、すなわち上場件数およびその後の市場影響を分析する。

1.2.2 時間範囲

主にトークンのTGE以降初日、初7日間、初30日間の価格変動に注目し、その傾向、変動パターン、市場反応を分析する。理由は以下の通りである:

- TGE初日は新規資産の発行により取引量が非常に活発となり、市場の即時受容度を反映する。駆け込み購入やFOMO(恐怖による買占め)の影響を受けやすく、市場の初期価格付けの重要な段階である。

- TGE後初7日間の価格変動は、新規トークンに対する短期的な市場感情およびプロジェクトの基本面への初步的な評価を捉えられ、市場の熱狂の持続性を測定し、適正な初期価格付けに戻る過程を観察できる。

- TGE後初30日間は、トークンの長期的な支えの強さを観察する。短期的な投機的ブームが去り、投機筋が徐々に撤退する中で、価格と取引量が維持されるかどうかが、市場からの真の受容度の重要な指標となる。

1.2.3 データ処理

本研究では、分析の科学性を確保するため、体系的なデータ処理手法を採用している。市販の一般的な研究手法に比べ、本研究は直感的で、簡潔かつ効率的である。

本レポートのデータは主に TradingView から取得したもので、2024年の各大手取引所における新規上場トークンの価格データ(上場初価格、特定時点での市場価格、取引量など)を含んでいる。サンプル数が多いため、このような大規模なデータ分析により、単一の異常値が全体のトレンドに与える影響を低減でき、統計結果の信頼性を高めることができる。

( I )複数の変数による上場活動の概観

本研究では多変量分析手法を用い、市場情勢、取引深度、流動性などの要素を総合的に考慮することで、結果の包括性と科学性を確保している。異なる取引所における新規上場コインの平均価格変動率を比較し、さらに各取引所の市場ポジショニング(ユーザーベース、流動性、上場戦略)を踏まえて詳細に分析を行った。

( II )平均値による全体パフォーマンスの判断

トークンの市場パフォーマンスを測定するため、上場初価格に対する相対的な価格変化率(Percentage Change)を計算した。計算式は以下の通り:

市場における極端な事例が全体のデータトレンドに影響を与える可能性を考慮し、上位10%および下位10%の極端な外れ値を除外した。これにより、突発的な好材料、市場操作、流動性の異常といった偶発的イベントが統計結果に与える干渉を軽減できる。この処理により、計算結果はより代表的になり、異なる取引所における新規上場コインの実際の市場パフォーマンスをより正確に反映できるようになる。その後、各取引所における新規上場コインの価格変動率の平均値を算出し、異なるプラットフォームにおける新規上場市場の全体的なパフォーマンスを測定した。

(III)変動係数による安定性の評価

変動係数(Coefficient of Variation, CV)は、データの相対的変動性を測定する指標であり、その計算式は以下の通り:

ここで、σは標準偏差、μは平均値。変動係数は無次元指標であり、データの単位の影響を受けないため、異なるデータセットの変動性を比較するのに適している。市場分析において、CVは価格または収益の相対的変動性を測定するために主に使用される。取引所またはトークン価格の分析において、CVは異なる市場の相対的安定性を反映し、投資家がリスク評価を行う際の根拠となる。ここでは標準偏差ではなく変動係数を使用する。なぜなら、変動係数の方が適用性が高いからである。

2. 上場活動の概要

2.1 取引所間比較

2.1.1 上場数とFDVの傾向

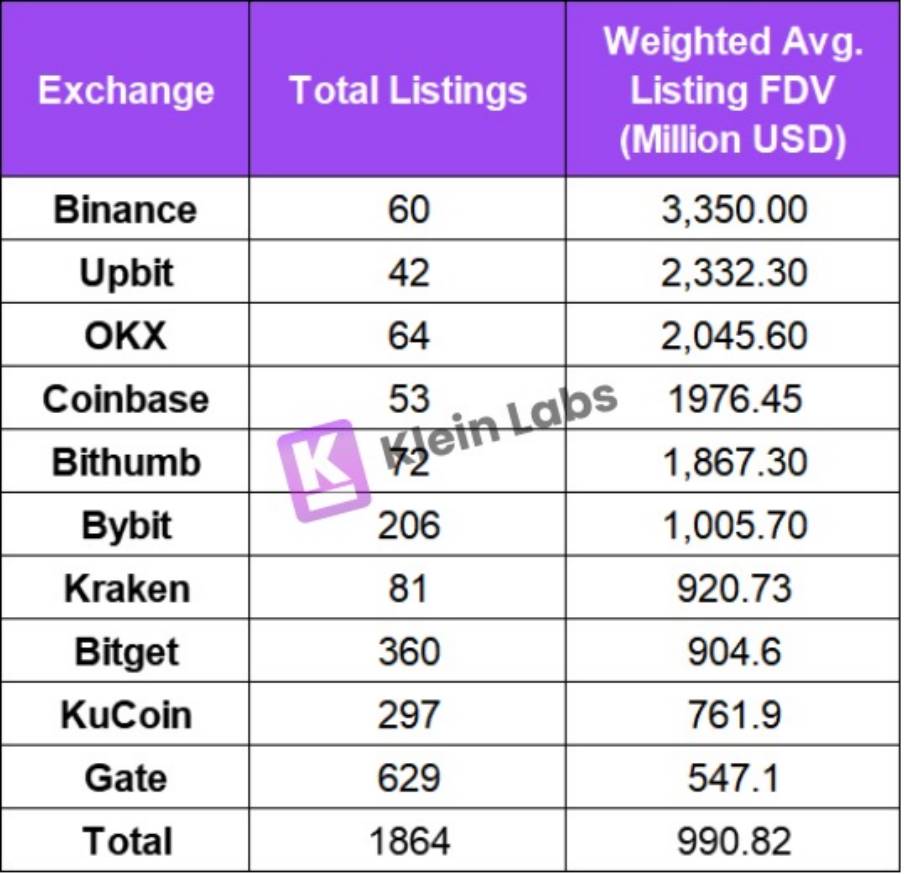

図:2024年 上場イベントの概要

我々が発見したのは、全体データを見ると、トップクラスの取引所(Binance、UPbit、Coinbase)は、他の取引所に比べて上場数が一般的に少ないことだ。これは、取引所の地位の違いが上場スタイルに影響を与えていることを示している。

上場数に関して言えば、 Binance、OKX、UPbit、Coinbaseは、上場ルールがより厳格であり、上場数は少ないが規模は大きい。一方、Gateなどの取引所はより頻繁に新規資産を上場させ、より多くの取引機会を提供している。データによると、上場数とFDVはおおむね負の相関関係があり、すなわち高FDVのプロジェクトを多く上場させる取引所ほど、上場数が少なくなる傾向がある。

CEXは上場の優先順位を決めるために異なる戦略を採用しており、特に完全希釈時価総額(FDV)の異なる層に注目している。ここでは、プロジェクトのFDVの違いに基づいて分類を行い、取引所の上場基準をよりよく理解できるようにする。トークンの評価時には、通常MCとFDVの両方を考慮する。これらは共にトークンの評価、市場規模、流動性を反映している。

- MCは現在流通しているトークンの総価値のみを計算し、将来ロック解除されるトークンは考慮しないため、プロジェクトの実際の評価額を過小評価する可能性があり、特に大部分のトークンがまだロック解除されていない場合には誤解を招きやすい。

- FDVはすべてのトークン総数に基づいて計算され、プロジェクトの潜在的評価額をより包括的に反映でき、投資家が将来の売却圧力リスクおよび長期的価値を評価するのに役立つ。低MC/FDVのプロジェクトにとって、FDVの短期的参考価値は限定的であり、むしろ長期的参考価値が高い。

したがって、新規上場トークンを分析する際には、Market CapよりもFDVの方が参考価値が高い。ここではFDVを基準として選択する。

また、初上場プロジェクトに対する態度については、多くの取引所がバランス型戦略を採用しており、初上場・非初上場プロジェクトの両方を扱っているが、通常非初上場プロジェクトに対してはより高い要求を課している。なぜなら、初上場プロジェクトはより多くの新規ユーザーをもたらすからである。一方、韓国の2つの取引所 UPbit と Bithumb は、主に非初上場の取り扱いに集中している。初上場に比べ、非初上場は選別リスクを低減でき、初期の市場変動や流動性不足の問題を回避できるからだ。同時に、プロジェクト側にとっては、マーケティングや流動性管理の負担が軽減され、既存の市場認知度を利用して成長を推進できる。

2.1.2 セクターごとの傾向

Binance

2024年、メムコインの数は依然として最も多い。InfraおよびDeFiプロジェクトも大きな割合を占めている。RWAおよびDePINセクターはBinanceの上場数は比較的少なく、だが全体的なパフォーマンスは良好であった。特にUSUALの現物最高上昇率は7081%に達した。Binanceはこれらの分野での上場選定を慎重に行っているが、一度上場すれば市場反応は通常良好である。下半期には、BinanceのAIセクターにおける上場志向が明確にAIエージェントトークンに偏っており、AI関連プロジェクトの中で最も高い割合を占めた。

2024年、BinanceはBNBエコシステムを比較的重視している。例えば、BANANAやCGPTといったプロジェクトの上場は、Binanceが自社チェーン上のエコシステムを強化しようとしていることを示している。

OKX

OKXの上場数でもメムコインが最多で、約25%を占めている。他の取引所と比べて、パブリックチェーンおよびインフラストラクチャーセクターの上場数が多く、合計で34%に達している。これは、2024年にOKXが底層技術革新、拡張性の最適化、ブロックチェーンエコシステムの持続可能な発展に注目していたことを示している。

新興セクターにおいて、OKXはDMAILおよびGPTを含む4種類のAIトークン、RWAセクターでは3種類の新規トークン、DePINセクターでは3種類のみを上場した。これは、OKXが比較的新しいセクターへの展開に対して慎重な姿勢を示している。

UPbit

UPbit 2024年の上場最大の特徴は、セクターのカバー範囲が広く、トークンのパフォーマンスが一般的に良好であることだ。2024年にDEXセクターでUNIおよびBNTを上場した。これは UPbit が人気資産の上場において依然として大きな潜在力と発展空間を持っていることを示しており、多くの主流または高時価総額のトークンが未上場であり、今後さらにサポートを拡大する可能性がある。同時に、 これは UPbit が上場審査を厳格に行っており、長期的な潜在力を持つ資産を慎重に選別している傾向を反映している。

UPbitでは、各セクターのトークンの上昇率も比較的顕著である。PEPE(メム)、AGLD(ゲーム)、DRIFT(DeFi)、SAFE(Infra)などのセクターのトークンは短期間で大幅に上昇し、最高で100%を超え、150%を超えるものもあった。UNIは上場30日後と上場初日とを比較すると93.5%上昇した。これは韓国ユーザーがUPbitの上場プロジェクトに非常に高い評価をしていることを反映している。

また、パブリックチェーンエコシステムの観点からは、Solana、TONなどのパブリックチェーンエコシステムが特に人気である。さらに、取引所は自らのブロックチェーンエコシステムを徐々に強化している。例えばBinanceが関連するBSCおよびopBNBチェーンでは、自社チェーン上でのエコシステム支援が継続的に強化されている。同様に、Coinbaseが立ち上げたBaseも重点的に支援されている対象となっており、2024年に上場したすべての新規トークンのうち、Base関連プロジェクトが約40%を占めている。OKXもX Layerエコシステムの展開に力を入れ続けている。さらに、Krakenが計画しているL2ネットワークInkは、トップ取引所がブロックチェーンインフラの建設を積極的に推進していることを示している。

この背後にあるトレンドは、取引所が「オンチェーン」から「オフチェーン」へと進化する試みであり、ビジネス範囲を拡大するだけでなく、DeFi分野での競争力も強化している。取引所は自らのチェーン上プロジェクトを支援することで、エコシステムの発展を促進し、ユーザーのエンゲージメントを高め、新規資産の発行および取引プロセスでより高い収益を得ることができる。つまり、今後、取引所の上場戦略はますます自社のエコシステム内のプロジェクトに偏り、ブロックチェーンネットワークのアクティブさと市場影響力を高めていくだろう。

2.2 時系列分析

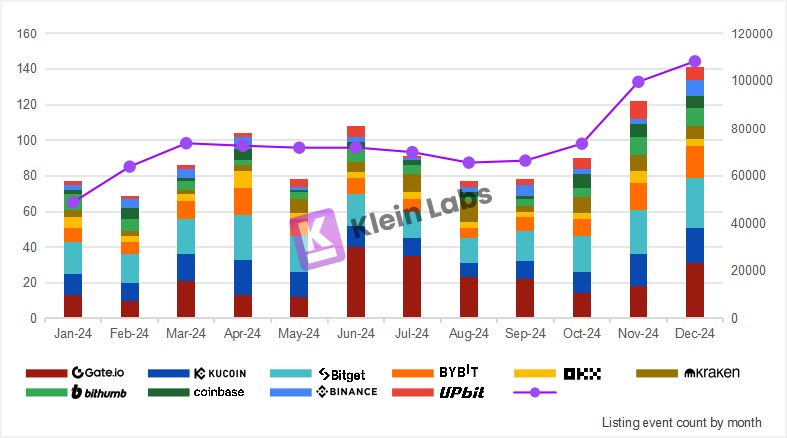

(図:異なる取引所の月別の上場数)

- 上場イベントの増減トレンドはBTC価格の上下動と高度に一致している。BTCが上昇している期間(2~3月、8~12月)は上場イベントが多く、BTCが横這いか下落している期間(4~7月)は上場イベント数が明確に減少している。

- トップ取引所(Binance、UPbit)の上場活動は熊相場時にも影響を受けにくく、この期間中にむしろ上場シェアが拡大しており、より強い市場支配力と景気循環への耐性を示している。

- Bitgetの上場数は比較的安定しており、市場変動の影響を受けにくい一方、他の取引所の上場ペースは変動が大きい。これはおそらく、よりバランスの取れた上場戦略によるものと思われる。

- Gateおよび KuCoin は上場頻度が高く、だが上場数は市場情勢の変化に大きく左右され、これらの取引所が好況時に新規プロジェクトの高い流動性を利用してユーザーを惹きつけようとしていることを示唆している。

3. 取引量分析

3.1 不同取引所の取引量の全体状況

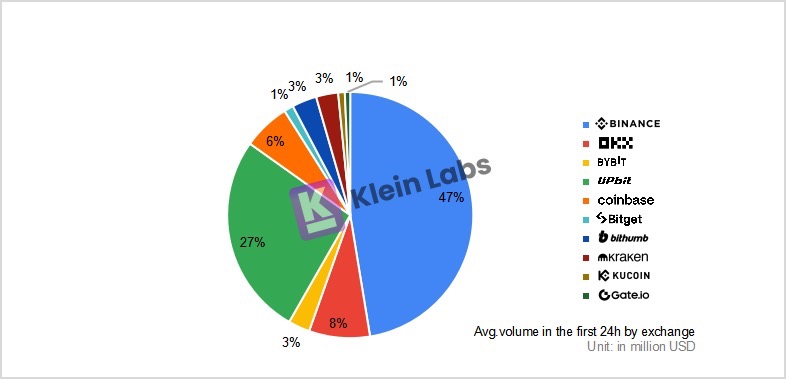

(図:2024年 各取引所プロジェクトTGE後24時間の平均取引量)

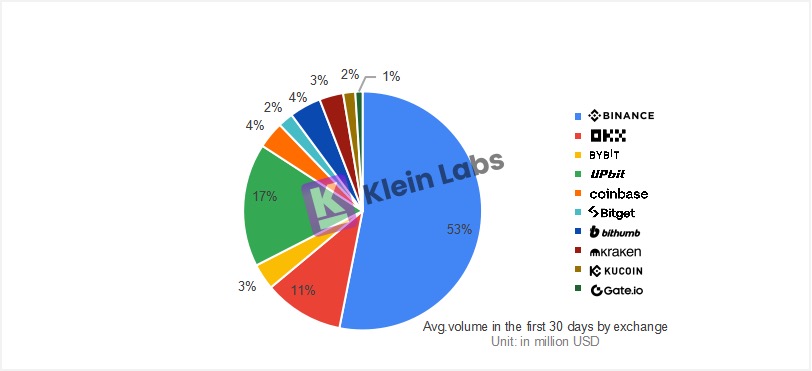

(図:2024年 各取引所プロジェクトTGE後30日の平均取引量)

- UPbit は上場直後24時間以内の取引量シェアが極めて高く、Binanceの半分以上を上回ることもあり、短期市場における強力な吸引力と著しい流動性流入を示している。30日後にはシェアがやや低下するものの、依然として高い市場シェアを維持しており、OKX、Coinbase、Bybitの3大トップ取引所の合計シェアに匹敵するレベルにあり、UPbit が上場市場において極めて重要な地位を占めていることがわかる。

- BinanceおよびOKXは取引量が着実に増加しており、30日後も市場シェアがリードしており、強固な市場受容度と深い流動性を示している。Binanceは24時間以内に47%のシェアを持ち、30日後には53%まで上昇し、長期的な市場支配地位を示している。OKXも30日後には高いシェアを維持している。

- Bybitは短期および長期の取引量とも良好で、比較的安定している。一方、Bithumbの市場シェアは30日後にやや上昇しており、早期の取引量を維持できるだけでなく、さらなる流動性を引き寄せられる能力があることを示している。これは Bithumb の上場市場における競争力が強化されていることを意味している。

韓国取引所は非初上場プロジェクトを好むことで知られているが、上記のデータが示すように、これらのプロジェクトは非常に強力な取引量を生み出している。韓国取引所の非初上場プロジェクトがこれほど膨大な取引量を生み出す核心的理由は、その独特な市場環境にある:

韓国取引市場の閉鎖性と流動性の集中

- 市場の閉鎖性:韓国国内のKYC政策が厳格なため、海外ユーザーは基本的に韓国取引所を直接利用できない。この地域的隔離により、韓国市場は比較的閉鎖された取引エコシステムを形成している。多数の国内ユーザーが韓国取引所での売買を習慣としており、韓国市場内部の流動性がより集中している。

- 取引所の独占:韓国の暗号資産市場は極めて高い独占状態にあり、UPbitは現在、韓国暗号市場の70%-80%のシェアを占めており、業界のリーダー的地位を確立している。2021年UPbit がリーダーの地位を確立して以来、Bithumbの元々の首位の地位は失われ、市場シェアは15%-20%まで低下した。韓国の取引量および流動性は上位プラットフォームに集中しており、強力な資金集中効果を示している。

したがって、あるトークンがグローバル市場ではすでに非初上場であっても、韓国市場では依然として「初上場」のような効果を呈し、大量の市場注目と資金流入を引き起こす。

韓国暗号市場の高い保有率と資本的優位性

- 暗号資産の高い浸透率:韓国投資家は暗号通貨の保有比率が極めて高く、他の主要市場を大きく上回っている。2024年11月時点の統計によると、韓国取引所で暗号資産を保有する人数は1559万人を超え、韓国総人口の30%以上に相当する。多くの韓国人が既に大量の暗号資産を保有しており、投資選択においてデジタル資産をより好む傾向がある。韓国は世界人口の0.6%しか占めていないが、世界の暗号資産取引量の30%を占めている。

- 社会的資本の豊富さ:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

お気に入りに追加SNSで共有