砂の中から金を探す:牛と熊を越えて長期間投資できる銘柄を探して(2)

TechFlow厳選深潮セレクト

砂の中から金を探す:牛と熊を越えて長期間投資できる銘柄を探して(2)

「模倣の熊相場」においても、基本的状況が優れたプロジェクトに賭けることで、BTCやETHを上回るアルファ収益を得ることができる。

著者:Alex Xu、Lawrence Lee

以前に発表した『砂金取り:牛相場・熊相場を越えて長期間投資対象となる銘柄を探す(2025年版 上編)』では、レンディング分野のAave、Morpho、Kamino、MakerDao、ステーキング分野のLido、Jitoなどのプロジェクトについて整理し紹介しました。本稿はシリーズ記事の中編として、優れたファンダメンタルズを持ち、長期的な注目価値のあるプロジェクトを引き続き紹介します。

PS:本稿は執筆者が掲載時点での一時的な考察であり、今後変更される可能性があります。また、意見には極めて強い主観性があり、事実やデータ、推論ロジックに誤りが含まれる可能性もあります。本稿のすべての見解は投資助言ではありません。業界関係者および読者の皆様からの批判的意見とさらなる議論をお待ちしています。

三. トレード赛道:Cow Protocol、Uniswap、Jupiter

3.1 Cow Protocol

事業現状

製品とメカニズム

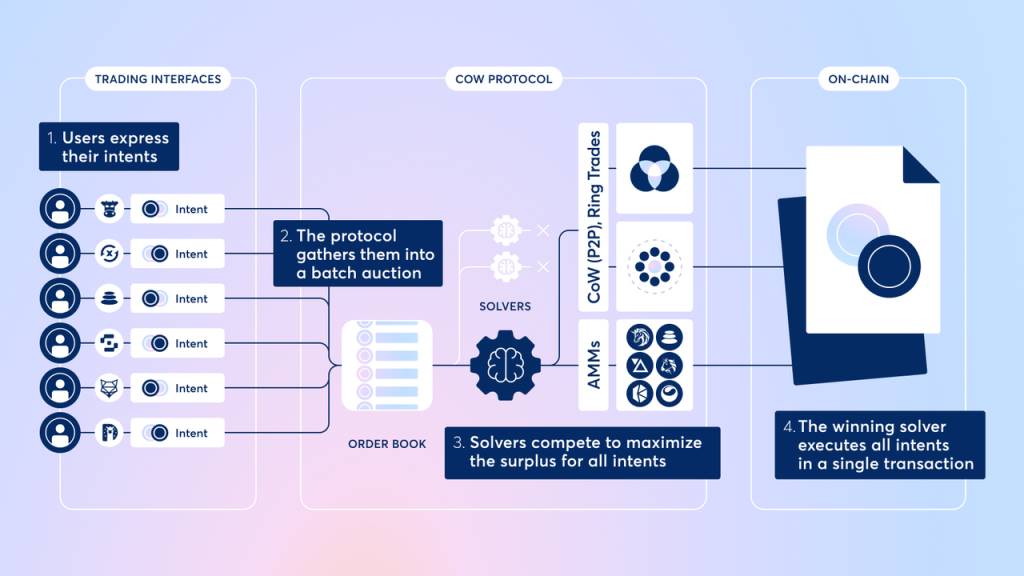

Cow Protocolは分散型取引アグリゲータープロトコルであり、主要製品は分散型取引アグリゲーターCoW Swapです。「CoW」という名称は「Coincidence of Wants」(需要の一致)を意味しており、マッチングメカニズムを通じて買い手と売り手のニーズを直接一致させることを指します。CoW Swapはバッチオークション(一括入札)を価格発見メカニズムとして採用しており、ユーザーの取引意図(注文要求)をまとめて、各ブロックで一括決済を行います。

この仕組みにより、従来のマーケットメーカーまたは流動性プールなしに、ユーザー間の注文を直接マッチングできます。双方が互いに必要な資産を交換したい場合、取引は直接成立し、中間プロセスの費用を回避できます。完全にマッチングできない部分については、残りの注文をDEXや他のアグリゲーターにルーティングして流動性を取得します。この設計により、スリッページと手数料を最大限に削減でき、バッチ処理によって同一バッチ内のすべての取引が同じ決済価格を共有することで、先後順序による価格の不公平性を排除します。

さらに、CoW SwapはSolver(ソルバー)の入札メカニズムを導入しています。複数のサードパーティのソルバーが最適な取引執行プランを競い合い、勝利したソルバーがそのバッチ取引の実行権を得て、チェーン上のgas手数料を負担します。ユーザーはオフチェーンで注文意向に署名するだけでよく、自らガス代を支払う必要はありません。未成立でも取引コストは発生しません。「注文意向+ソルバー入札」というモデルにより、ユーザー体験がより使いやすくなり(取引失敗時のガス損失を心配する必要なし)、一定程度のMEV(最大可抽出価値)保護も提供されます。注文マッチングがオンチェーンではなくオフチェーンで行われるため、ソルバーはMEVをユーザーに還元するために入札しなければならず、フロントランやジャブ攻撃などのMEV攻撃が難しくなります。

現在、CoW Swapはイーサリアム、Arbitrum、Gnosis、Base上でサービスを提供しています。

CoW Swap以外にも、Cow Protocolはもう一つの製品であるMEV Blockerを開発しています。これはCoW DAOがBeaver BuildやAgnostic Relayなどと共同開発したものです。ユーザーがウォレットのRPCをMEV Blockerに切り替えると、取引は公開メモリプール(すべての検索者に見える)ではなく、プライベートな検索者ネットワークを経由し、サンドイッチアタックやフロントラン攻撃を根源的に防ぎます。

*イーサリアムネットワークにおける通常の取引のブロック採用プロセス:ユーザーが取引を開始すると、まずパブリックメモリプールに入る。検索者がメモリプールを監視し、MEV機会を探して取引をバンドルにまとめる。ビルド者が検索者からのバンドルを受け取り、ブロックを構築する。バリデーターがビルド者からブロックを受け取り、検証してブロックチェーンに追加する。

収益モデル

Cow Protocolの収益源はおおむね以下の二つに分けられます:

1. CoW Swapの取引余剰(Surplus)分配。取引余剰とは、CoW Swapが入札ネットワークを通じてユーザーに初期見積もりよりも多く節約できた金額を指します。現在、CoW Swapはほとんどのネットワークにおいて取引余剰の50%を手数料として徴収していますが、取引量の1%を超えることはありません。また、Cow Protocolを統合した外部プロトコル(パートナー)に対しては、パートナーが生み出した取引手数料のうち(比率はカスタマイズ可能だが取引量の1%を超えない)15%をサービス料として徴収します。さらに、特定のネットワーク(例:Gnosis、Arbitrum)の全体ネットワーク取引量に対しても課金しており、現在の課金率は取引高の0.1%です(ステーブルコインなどの特殊ペアを除く)。

2. MEV Blockerによる収益。バリデーターがMEV Blockerを通じて得た収益のうち約10%を分配として受け取ります。

プロトコルの収益構成の大部分はCoW Swapの取引余剰分配によるものなので、以降のビジネスデータ分析もCoW Swapを中心に進めます。

ビジネスデータ

ここではCow Protocolの取引高とプロトコル収益という二つのビジネスデータに注目します。

取引高

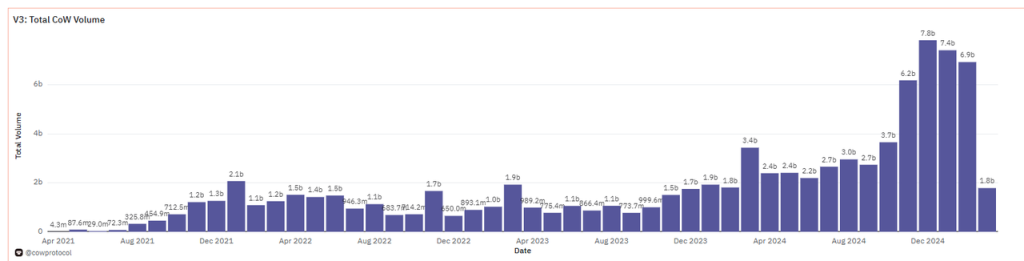

出典:Dune

新興の注文意向マッチングプロトコルとして、CoW Swapは過去3年間で急速な成長を遂げました。2021年はまだ立ち上げ段階で、初期の取引高は小さかった。2022〜2023年にかけて、DeFi分野におけるMEV保護や効率的なアグリゲーション取引への需要の高まりとともに、Cow Protocolのビジネスデータは上昇し始めました。2024年にはさらに大幅に取引高が増加し、月次取引高は2024年末に最高記録を更新。2024年12月の単月取引高は約78億ドルに達し、2025年2月でも約69億ドルと、過去の水準を大きく上回りました。

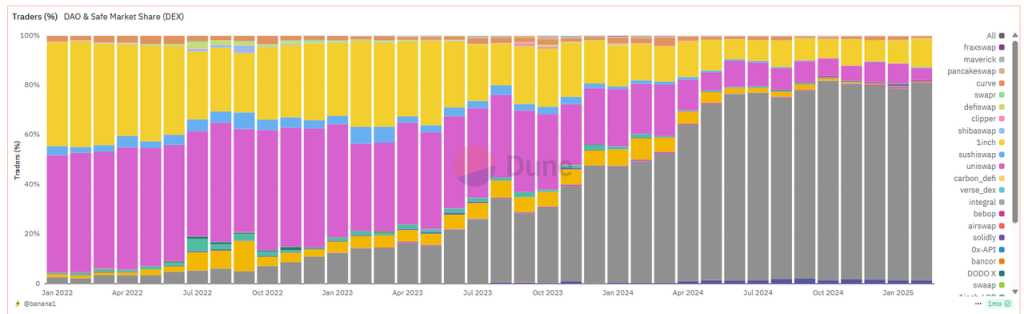

特筆すべきは、CoW Swapが大口・低スリッページ取引ソリューションを提供していることから、DAO組織や専門機関からの信頼を得つつある点です。2023年には、DAOのオンチェーントレード量の約3分の1がCoW Swapを通じて行われていましたが、今年2月にはこの比率が79.5%まで上昇しました。

出典:Dune

プロトコル収益

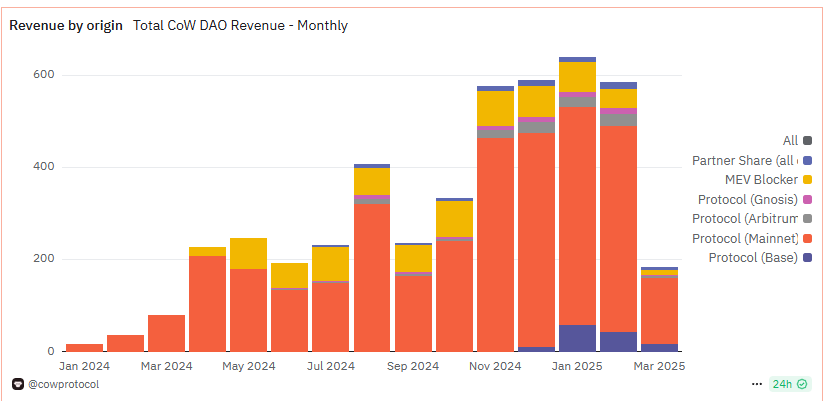

出典:Dune

2024年以降、Cow Protocolはプロトコル収益化に向けて積極的に取り組み、複数回の収益化テストを実施し、収益は着実に月ごとに増加する傾向を見せています。2025年1月は(ETH数量ベースで)単月プロトコル収益が641ETHとなり、これが同月平均ETH価格3,328ドルで計算すると約213万ドル。2月は586ETHで、同月平均ETH価格2,668ドルで計算すると、プロトコル収益は約156万ドルでした。

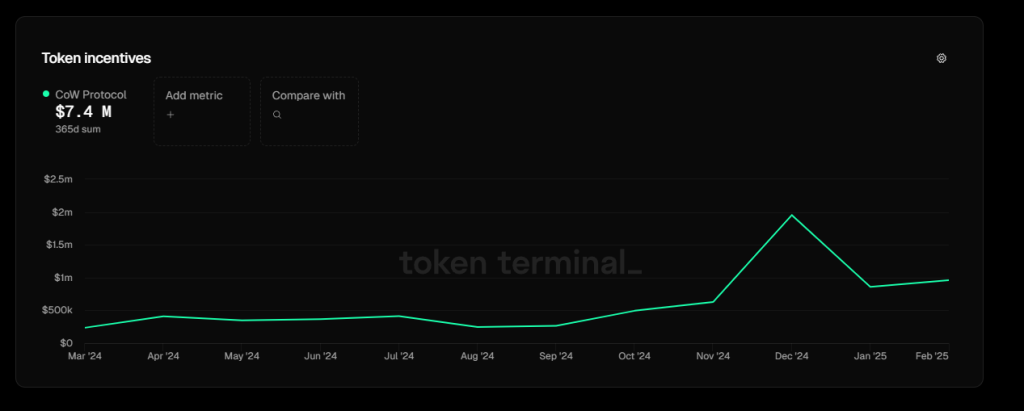

プロトコルインセンティブ

出典:Tokenterminal

現在、Cow Protocolの主な支出は、Cow ProtocolネットワークのSolverに対するCOWトークン報酬です。Solverは自身が提供した取引プランの質(取引者に提供した取引余剰)に基づいてCOWトークンを報酬として受け取ります。Tokenterminalの統計によると、過去1年間のCOWトークン報酬支出は約740万ドル。2025年の1月と2月のプロトコルトークンインセンティブはそれぞれ85.8万ドル、96.1万ドルで、当月のプロトコル収益213万ドル、156万ドルを下回っています。

Cow Protocol公式が今年1月に公表した2024年度のプロジェクト収支によると、開発コストを考慮しない場合、2024年のSolverへのトークン報酬支出は約520万ドル、全年のプロトコル収益は約600万ドルで、収益がすでにトークン報酬支出を上回っています。

競合状況

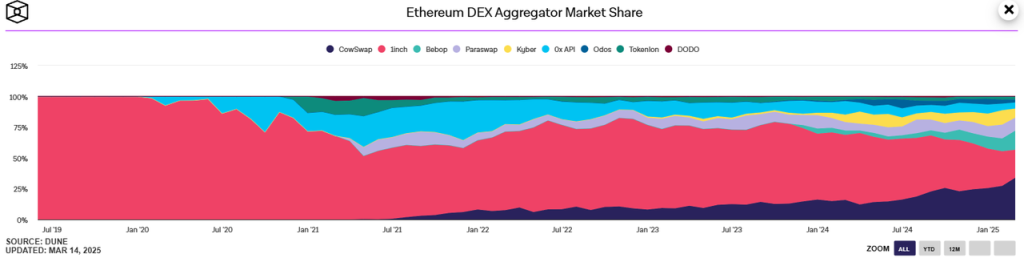

Cow Protocolの主戦場は分散型取引アグリゲータ領域です。この分野では当初1inchが独占していましたが、ここ2年ほどで状況が多様化しつつあります。2025年3月のThe Blockの最新データ(UniswapXを含まない)によると、1inchの市場シェアは首位から陥落(3月5日に1inchのFusion機能が攻撃され、500万ドル以上の損失を被り、ユーザーのセキュリティへの懸念が高まった)、33.85%のCowswapに逆転され、22.8%で僅差の2位となっています。

出典:The Block

1inchとCoW以外のトップ5アグリゲーターには、ParaSwap、0xAPI/Matcha(0xプロトコルが提供するアグリゲーションインターフェース)、KyberSwap、Bebopなどが含まれます。これらの競合企業はそれぞれ10%前後のシェアを持ち、ParaSwapと0xは歴史が長く、安定したユーザーベースを有しています。一方、KyberSwap(Kyber Networkのアグリゲーター転身)やWintermuteが展開するBebopは最近一定の新規ユーザーを獲得しています。全体としてDEXアグリゲータ分野の競争は緩和されておらず、新参者が次々と登場しています。Cow Protocolはこの分野の新しいリーダーとなったものの、地位はまだ安定しているとはいえません。

伝統的なアグリゲーション取引製品に加え、注目すべきもう2つの競合プロジェクトは、Uniswapが展開するUniswapXと、Particle Networkが展開するクロスチェーン取引プラットフォームUniversalXです。

UniswapX

UniswapXはUniswapチームが2023年後半にリリースしたクロスプラットフォームアグリゲーション取引機能です。本質的には類似の注文意向+フィラー(filler)メカニズムを提供しています。ユーザーはUniswapのフロントエンドでオフライン署名付き注文を提出し、第三者の「フィラー」(Cow Protocolのsolverに相当)が注文を受け取り、チェーン上でユーザーに代わって取引を実行します。プロセスとしては、フィラーが報酬を提示し、短期間限定で排他的なマッチング権を持つ。規定時間内に成立しなければ、オランダ式オークション段階に入り、より多くのフィラーが入札に参加します。この方式はCoW Swapのソルバー入札と異曲同工であり、いずれもオフチェーンマッチング・オンチェーン決済のスキームです。Uniswapのブランド力と巨大なユーザーベースを背景に、UniswapXはリリース以来、迅速にフロントエンドに統合され、ETHネットワークに上線しました。業界ではかつてUniswapXがCoW Swapの注文意向マッチングモデルを「模倣」したのではないかと疑問視されていました。Curve公式を含む声では、CoW Swapがすでにソルバーモデルを確立しており、UniswapXは初出ではないと指摘されています。議論はあるものの、UniswapXはUniswapエコシステムのポジショニングの優位性を活かして短期間で顕著な取引高を獲得しました。2024年初頭にはEVMアグリゲーション取引市場でのシェアが10%を超え(当時Cowswapは約14%)、その後徐々に低下。今年3月のCow Protocol発表データによると、UniswapXのアグリゲーション取引市場シェアは約5.5%となっています。

UniversalX

UniversalXはもう一つ注目を集める新プロジェクトで、クロスチェーンアグリゲーション取引に焦点を当てています。Particle Networkが開発し、2024年末にメインネット上にリリースされました。目標はクロスチェーンブリッジなしに任意のチェーン上の資産を取引することです。その核心理念は「チェーン抽象化」です。ユーザーは複数チェーンの資産を統一されたオンチェーンアカウントに預け入れ、UniversalXプラットフォームを通じて統一残高で任意チェーンのトークンを購入・売却でき、プラットフォームが裏で自動的にクロスチェーン交換と決済を完了します。アグリゲータ分野の新参者として、UniversalXはクロスチェーン取引というニッチ市場に進出しており、Cow Protocolのような主にシングルチェーンアグリゲーションに特化したプロジェクトと差別化されています。しかし、マルチチェーンエコシステムの発展に伴い、将来的にUniversalXはCow Protocolと競合する可能性があります。Cow Protocolがより多くのチェーンに拡張したり、クロスチェーン機能を提供すれば、UniversalXの競争領域に踏み込むことになります。

CowProtocolの競争優位性

激しい競争の中で、Cow Protocolが台頭し着実に成長できた理由は、製品とブランドの両面から分析できます。

一.製品

-

取引製品の技術的・メカニズム上の優位性:Cow Swapは、バッチオークションマッチングとソルバー競争をDEXアグリゲーションに初めて適用したプロトコルであり、先行者利益を持っています。独自のCoincidence of Wants直接マッチングメカニズムにより、従来の流動性プールがなくても取引が可能になり、AMMプールへの依存を減らし、スリッページと手数料を低減できます。また、統一清算価格メカニズムにより、取引順序による価格搾取を回避し、特に機関取引者にとって公平な価格での取引が可能になります。後に登場したUniswapXや1inch Fusionなども類似のアイデアを取り入れていますが、具体的な実装に違いがあります。例えばCoW Swapは、毎ブロック1回の封印式入札を採用し、すべての提案を同時に提出して最適なものを選定するため、MEV空間を最大限に圧縮できます。このメカニズムは、UniswapXの限定時間排他フィリングやオランダ式オークションよりも、フロントランなどの不正行為をより効果的に防止できるとされています。

-

MEV保護とセキュリティ:Cow Protocolの取引サービスとMEV Blockerという二重製品構造は、取引のMEV耐性をさらに強化しています。ユーザーの取引をイーサリアムのパブリックメモリプールから切り離し、信頼できるソルバーが一括してイーサリアムに発行することで、フロントランやジャブ攻撃などのMEV攻撃リスクを効果的に低減します。さらに、プロトコルはソルバーの価格スリップと実行結果に対して厳しい制限を設けており、マイナーと検索者のMEV抽出空間をメカニズム的に圧縮しています。これらの措置により、Cow Swapは現在最もユーザー保護に力を入れている取引プラットフォームの一つとなっています。大口取引者やDAO資金管理者にとって、このようなMEV保護は非常に魅力的です。

二.ブランド

-

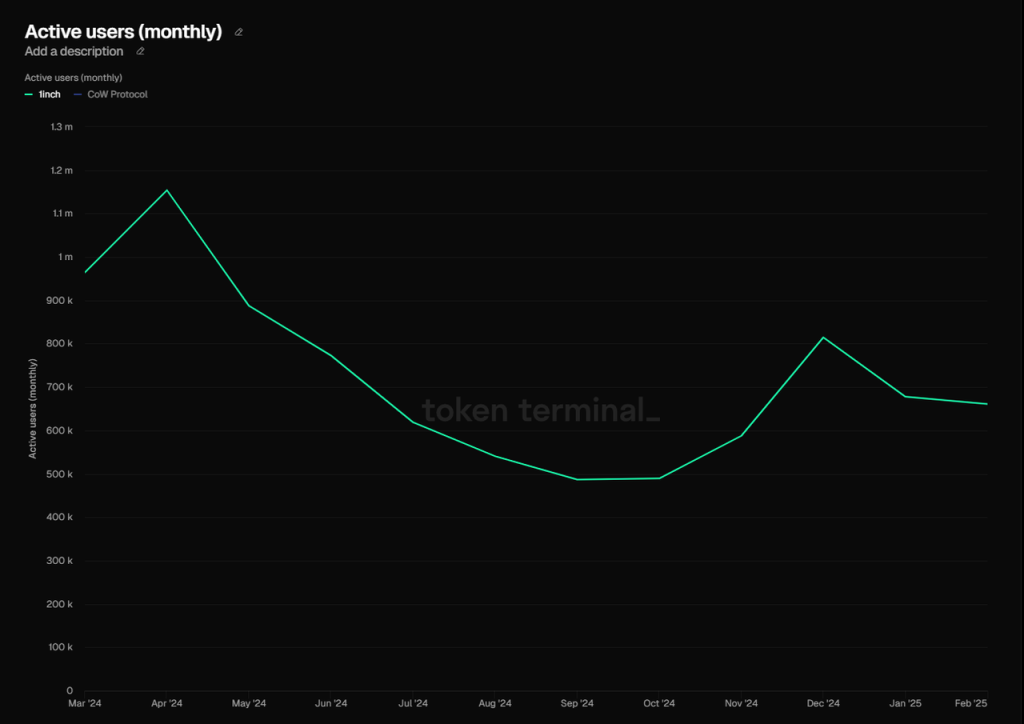

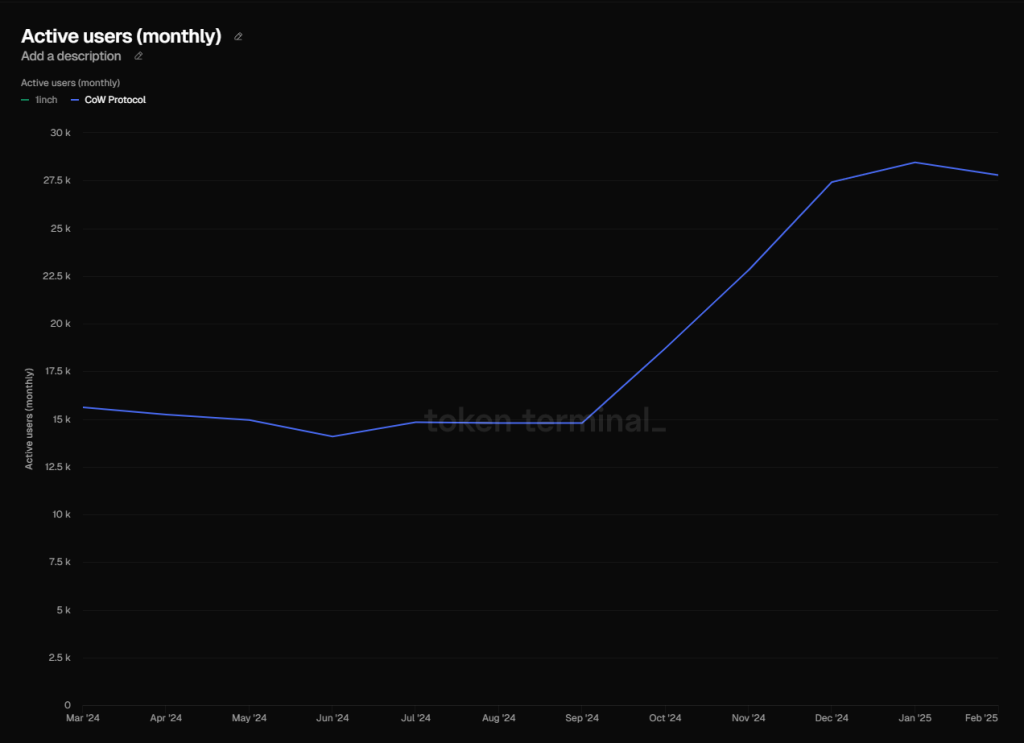

Cow Protocolは、最初にバッチオークションマッチングとソルバー競争メカニズムを導入した取引製品として、それに加えてMEV耐性という製品特性もあり、安全で取引手数料を節約できるという価値主張が広く認知され、大口取引者の第一選択肢として定着しつつあります。こうしたユーザー習慣の裏には、Cow Protocolが製品を通じて築き上げたブランド力と評判の蓄積があり、それが最終的に収益化につながる原動力となっています。

1inchの過去1年の月間アクティブユーザー数 出典:Tokenterminal

Cow Protocolの過去1年の月間アクティブユーザー数 出典:Tokenterminal

主な課題とリスク

過酷な競争環境

アグリゲータ取引分野の競争は熾烈で、1inch、kyber、DoDoといった老舗に加え、Wintermuteが支援するBebopのような新興勢力も存在します。さらにCEXやウォレットなど、ユーザーに近接し、強力なエントリーとフロントエンドの優位性を持つ製品、あるいはUniversalXのようなチェーン抽象化コンセプトの製品も、継続的に取引関連の製品革新を模索し、高いユーザー浸透を狙っています。長期的にはこれらとCow Protocolの関係は「競合が主体」です。現在Cow Protocolの市場シェアが1inchを逆転し首位に立っていますが、こうした高圧的な競争環境下でシェアを維持するのは容易ではなく、プロトコルがユーザーおよびサプライヤー(solver)との価格交渉力も直接抑制され、「市場シェア」と「プロトコル利益」の両目標の間に明確な矛盾が生じます。

市場サイクル

市場全体の低迷期は取引高の減少を招き、Cowswapの取引高に打撃を与えます。これは言うまでもなく、他の取引製品も同様に影響を受けますので、これ以上詳述しません。

EVMエコシステムへの依存

現在、Cow Protocolはイーサリアムエコシステムでのみサービスを提供しています。もしイーサリアムエコシステムの発展が他のパブリックチェーンに及ばなければ、Cow Protocolの発展空間も自然と抑制されます。以下で触れるUniswapも同様のリスクを抱えており、ここでは繰り返しません。

評価基準

COWトークン

Cowの総供給量は10億で、Coingeckoのデータによると、現在の流通比率は約41.5%。今後1年間のトークン流通インフレ率は19.61%です。

現在のCOWトークンのユースケースは主にガバナンスですが、今後プロトコル収益の増加に伴い、トークンの買戻しが行われる可能性があります。以前はCOWをステーキングすることで手数料割引を試みたこともあります。

評価

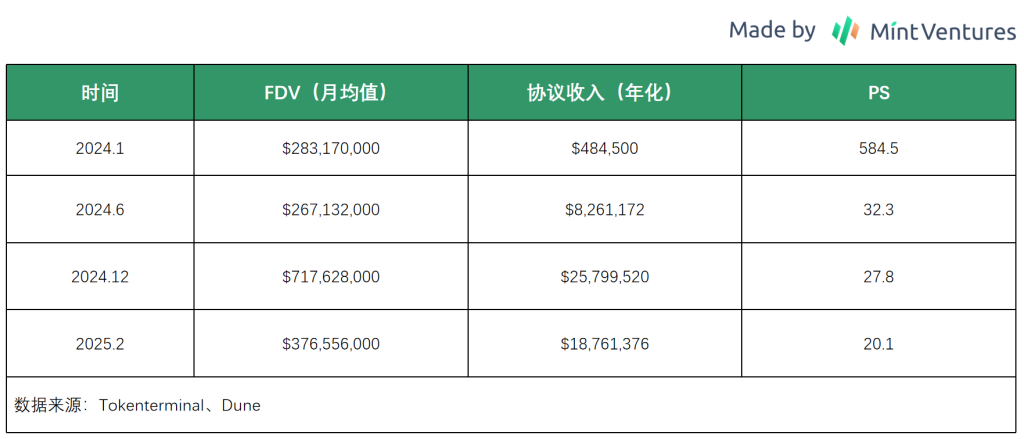

自分自身との比較による縦断的評価では、ビジネスデータの持続的上昇に伴い、CowのFDVも今回新高を記録しました(プロジェクト直後の異常値は除く)。最高時価総額は昨年12月末に9.9億ドルのFDVピークを記録しましたが、その後大幅に下落し、現在は約2.8億ドルです。

FDVとプロトコル収益の収益倍率を用い、CowのPS値を縦断的に比較します:

上図から、CowのFDVはここ1年余りで上昇傾向にあるものの、ビジネス収益の上昇に伴い、PS値は明らかに低下しており、以前よりも割安感が出ています。

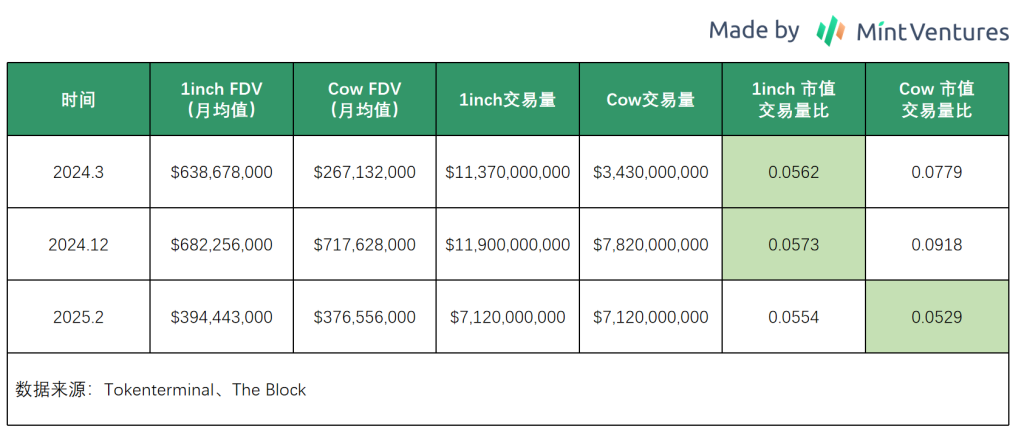

競合との横断的比較では、アグリゲータ分野の類似プロジェクトとして、1inchが最も直接的なベンチマークとなります。ただし、現在の1INCHは直接的なトークン価値捕獲機能を持っておらず、プロトコルにも安定的で公開された収益がないため、主に両プロトコルのFDVと取引高の比率で比較します。

上図から、Cowの価格下落とビジネスデータの上昇に伴い、25年2月から初めて時価総額/取引高比率が1inchを下回り、横断的比較においてより高い割安性を示しています。

3.2 Uniswap

事業現状

主要製品

Uniswapはイーサリアム上最大の分散型取引所(DEX)であり、現在の主要製品は、イーサリアムメインネットおよび複数のレイヤー2チェーンに展開されたDEXプロトコル、そして最近発表されたUnichain専用レイヤー2ネットワークです。

Uniswapプロトコルのフィー・スイッチはまだ有効化されていないため、プロトコル自体はこれまで直接的な収益を得ていません(ただしUniswap Labsは公式フロントエンドの一部トークン取引に対して0.15%のインターフェース手数料を徴収しています)。

しかし、2024年11月に正式発表されたUnichainは、UNIをステーキングすることで取引ソーターの手数料分配を受け取り、フィー・スイッチを有効化せずともUNI保有者に価値を直接分配する予定です。

ビジネスデータ

Uniswapに関しては、最も重要なビジネスデータは取引高とFee(手数料)です。Unichainに関しては、主にチェーン上のアクティブアドレス数、主要エコシステム、チェーン上の資金規模に注目します。

DEX取引高とFee

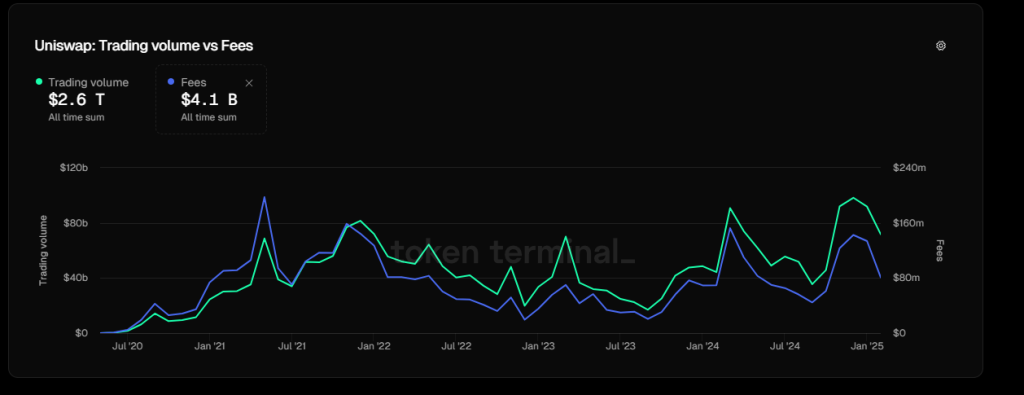

Uniswapの取引高とFee 出典:tokenterminal

Uniswapの取引高は全体として市場の発展に合わせて増加傾向にあり、過去1年間の3月と12月にそれぞれ月間取引高の過去最高を記録しました。ただし、最近は市場の冷え込みに伴い、取引高が明らかに下落しています。

注目に値するのは、今回のサイクルでUniswapのFee指標が前回のピークと第2ピークをまだ超えていない点です。これは手数料率がサイクルの進行とともに低下していることを示しており、LP間の競争がより激化していることを意味します。

マルチチェーンデータ

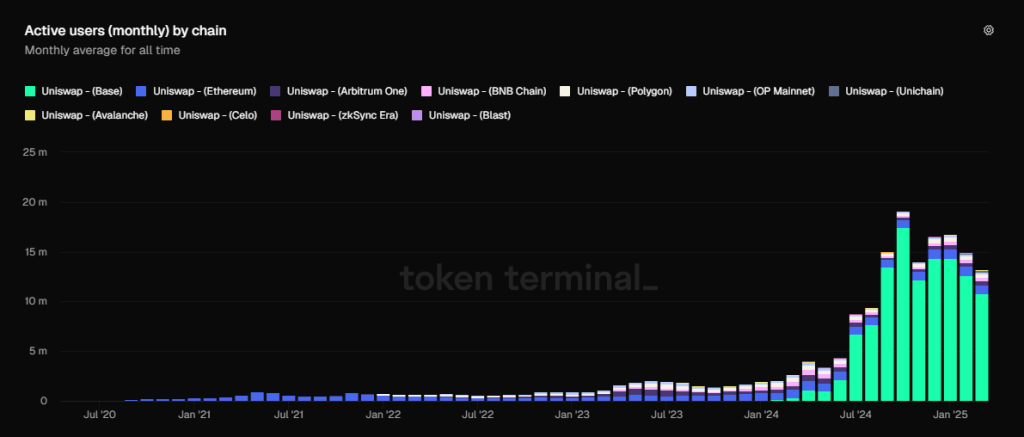

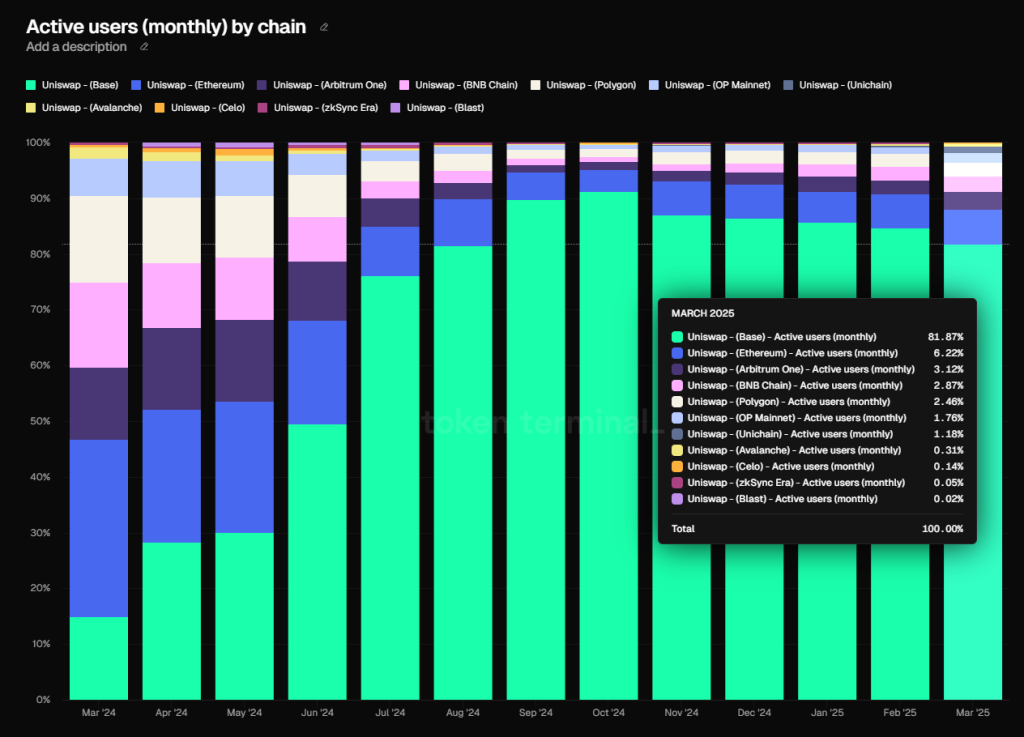

マルチチェーン展開(現在11のEVMチェーンをカバー)のおかげで、特にCoinbaseが展開するBaseの貢献により、Uniswapのアクティブユーザー数は昨年10月に1900万人の新記録を打ち立てました。このビジネスデータの成長率は取引高の伸びを大きく上回っており、L2が新規ユーザー獲得に貢献していることがわかります。

Uniswapの月間アクティブアドレス数のマルチチェーン分布 出典:tokenterminal

その中で、Baseがアクティブユーザーの主力であり、Uniswapの全チェーンにおけるアクティブユーザー数の82%を占めています。

出典:tokenterminal

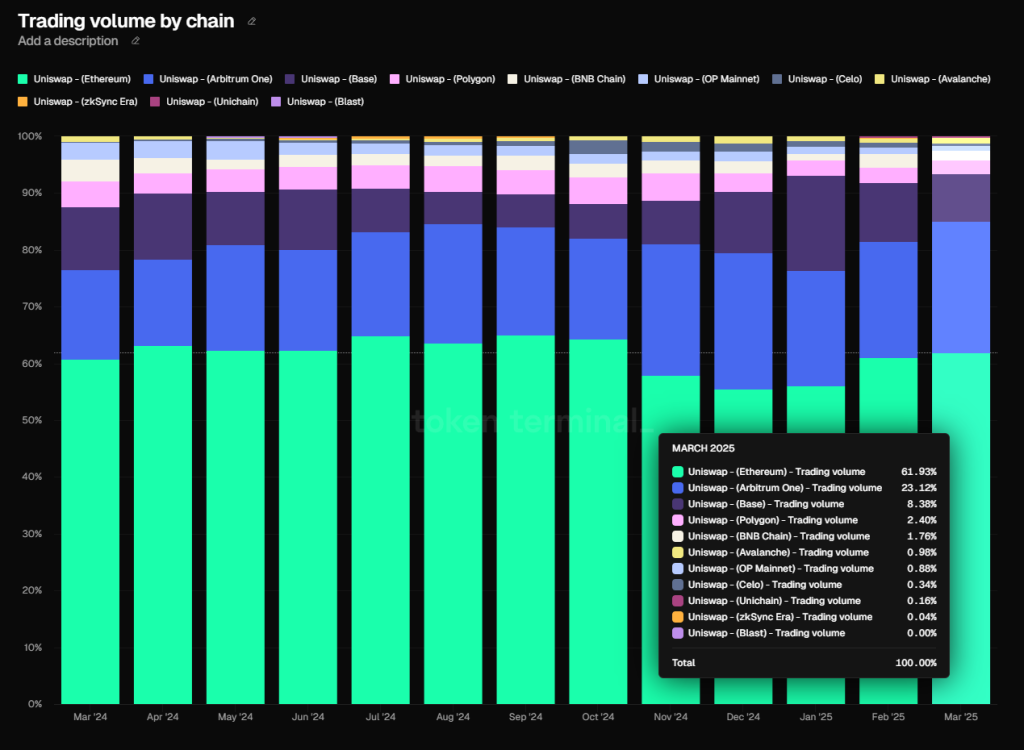

ただし、取引高の観点では、イーサリアムが依然としてUniswapの主戦場であり、取引高の約62%を占めています。次いでArbitrumの23%、Baseの8.4%です。

出典:tokenterminal

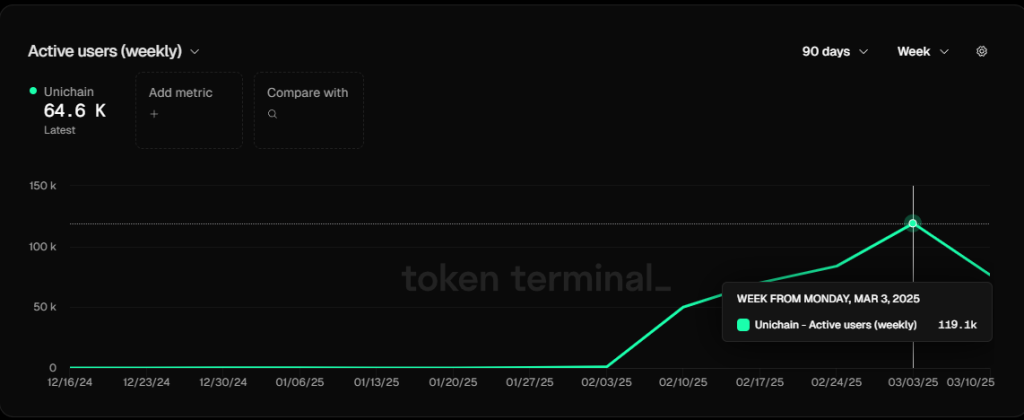

Unichainのビジネスデータ

Unichainは今年2月初めに正式にローンチして以来、急速に成長しています。3月初めの週間アクティブアドレス数は既に約12万に達し、これはすべてのL2の中で7位に位置し、zksync、Manta、Scrollなどの有名L2プロジェクトを上回っています。

出典:tokenterminal

一方、Unichainのブリッジ済み資産価値はまだ高くなく、現在約1400万ドル程度です。

出典:tokenterminal

エコシステム面では、Unichain公式がリストアップしたエコシステムプロジェクトはすでに80件以上ありますが、その多くはまだ本格稼働していません。Defiの例で言えば、実際に稼働している有名アプリはUniswap自体に加えて、現時点でVenus(総預入額567万ドル)のみです。

競合状況

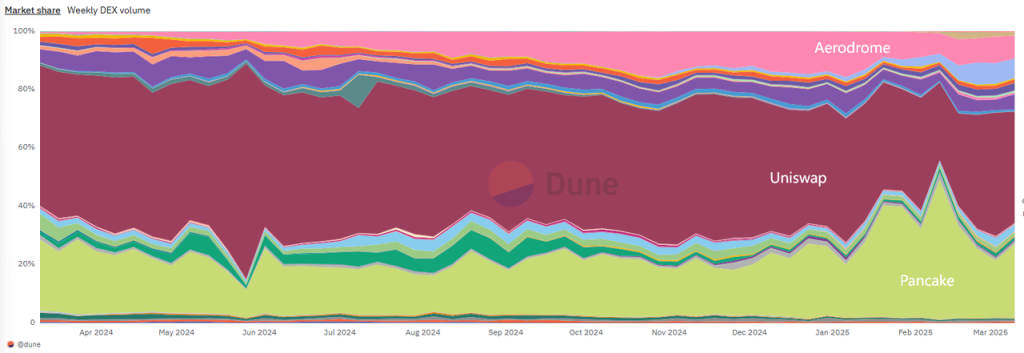

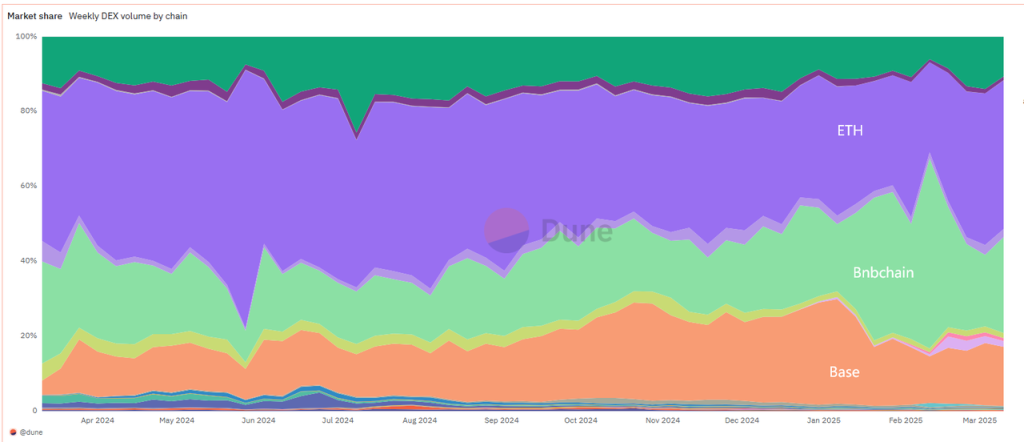

過去1年間、Uniswapは依然としてEVMエコシステムのDEX市場でトップを維持しており、全体の市場シェアも首位ですが、市場シェアの全体的傾向は持続的に低下しています。下図はEVMエコシステム(すべてのEVM L1、L2を含む)のすべてのDEXの市場シェアの推移です。

出典:Dune

2位はPancakeswap、3位はAerodromeで、それぞれBnbchainとBaseのトップDEXです(Uniswapもこれらのチェーンに展開しています)。

出典:Dune

ETH、Bnbchain、BaseはEVMエコシステムチェーンの中で取引高が最も大きい3つのチェーンであり、Uniswap、Pancake、Aerodromeの市場シェアランキングと一致しています。

Unichainに関しては、ローンチ時期が短いためエコシステムは依然脆弱で、アプリや資金の冷始動段階にあります。アクティブユーザー数の成長が良好な点を除けば、他のビジネスデータは主流L2と比べて大きな差があります。

Uniswapの競争優位性

Uniswapの競争優位性は以下の通りです:

1. ネットワーク効果と流動性の深さ

最大の流動性プールが最も多くの取引者を引き寄せ、逆に多くの取引者と取引高がさらなるトークンの流動性展開を促すという自己強化の循環を形成しています。

2. ブランドとユーザー習慣による粘着性

UniswapはAMMモデルをDefi分野で最初に普及させたプロジェクトとして、最高のブランド力(知名度と正統性)と信頼を有しており、取引者や流動性提供者の心の中に高い認知度を持っています。現在のようにDEXや各種アグリゲーターが豊富な時代でも、多くのユーザーは依然としてUniswapのフロントエンドで取引する習慣があります。たとえ追加の取引手数料を払うことになってもです。Uniswapのブランド力はL2構築時にも重要な役割を果たしており、L2のローンチ当初から多くの優良プロジェクトのテストと参加を引きつけ、ユーザーの成長も非常に速かったです。

3. マルチチェーン展開によるエコシステムポジショニング

Uniswapは大多数の主流EVMチェーンに製品を展開しており、多くのチェーンで取引高がトップ3に入っています。これはUniswapがマルチチェーン時代に基礎的なポジションを守っているだけでなく、今後のマルチチェーンアグリゲーション取引機能の基盤を築き、マルチチェーン間の流動性相互運用をより容易にしています。

主な課題とリスク

激しい競争構造と新模式の衝撃

市場シェアから見ればUniswapにはまだある程度の優位性がありますが、一方で、Curveなどの伝統的イーサリアム競合は依然として陣地を守っており、他のEVM L1&2への進出も順調ではありません。各チェーンにはそれぞれ強力な地元の競合が存在します(BnbchainのPancake、BaseのAerodrome、ArbitrumのCamelotなど)。さらに注目すべきは、RFQプロトコル(Request-For-Quote)やバッチ入札マッチングモードなど、さまざまな新興取引モデルの挑戦です。CowSwapを代表とするプロジェクトは、マーケットメーカー(solver)が直接価格を提示できるようにすることで、大口取引の価格効率を向上させ、AMMのスリッページとMEVを削減し、専門の取引者やホエールから高い支持を得ており、Uniswapの取引高を大幅に分流しています。Uniswapは後に同様のメカニズムを採用したUniswapXを展開しましたが、現時点ではCowswapなどのプロジェクトの成長スピードを止めることはできていません。さらに、ウォレットやCEXなど、明らかなフロントエンド優位性を持つ製品も、次々と取引シーンに参入し、ユーザー行動の上流を狙っており、Uniswapはより受動的な「価格受容者」にしかなれず、厳しい価格競争に直面しています。

コミュニティガバナンスの非効率性、トークンに価値が紐づかない

Uniswapのガバナンスフォーラムを長期間注目してきた投資家の多くは、Aaveなどガバナンス効率が高く、評判の良いDefiプロジェクトと比べて、Uniswapのガバナンス効率が非常に低いことに気づきます。これはスピードの遅さ、リソースの浪費、戦略的指標への集中不足に現れています。具体例として:1. コミュニティが最も関心を持つフィースイッチ問題はすでに約3年間繰り返し議論されていますが、いまだ解決していません。2. Uniswapのノーザンスターメトリック(取引高)と関係の薄い研究や組織に寄付や予算を提供していますが、得られた成果はプロジェクトにほとんど貢献していません。ガバナンスレベルの低さと、UNIトークンの価値紐づけへの無関心と遅延は、明らかにUNIトークン価格に長期的な悪影響を与えています。

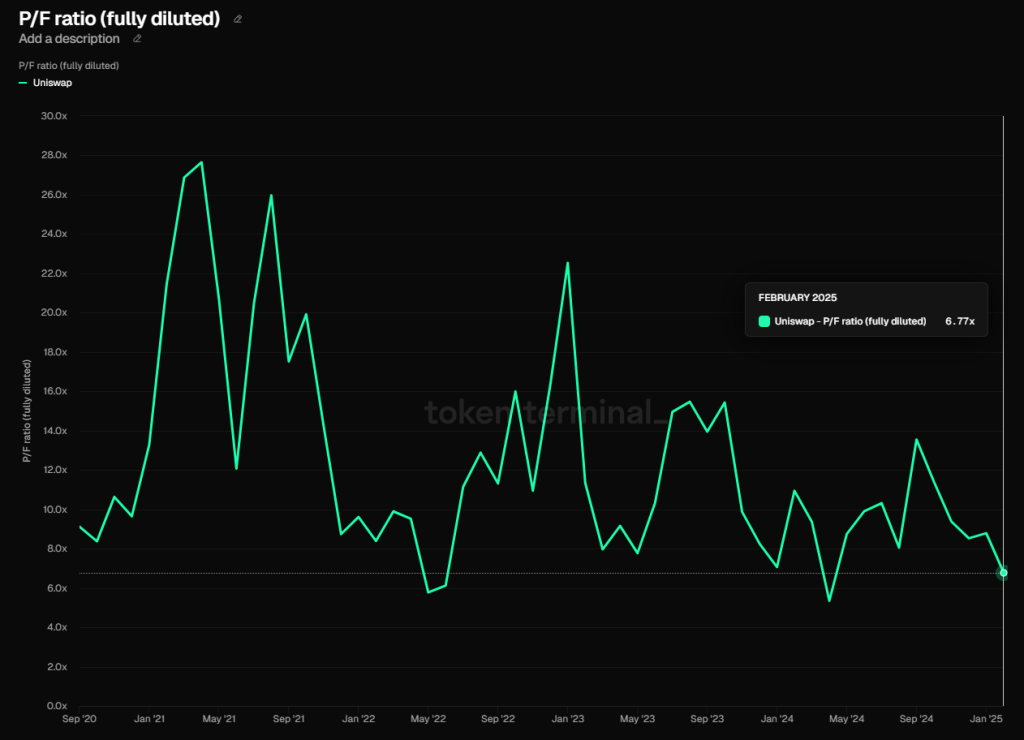

評価基準

Uniswapはまだ正式なプロトコル収益を得ていないため、UnichainのFeeも時価総額に比べてほとんど無視できるほど小さいことから、Uniswapの時価総額とFeeの比(PF)を用いて、縦断的・横断的評価比較を行います。

出典:tokenterminal

縦断的比較では、Uniswapの今年2月のPFは6.77で、絶対的な歴史的最安値です。Uniswapのトークン発行以来、この指標を下回ったのは2022年5〜6月(Three Arrows破綻)、2024年4月(アルトコイン大幅調整+UniswapがSECからWells Noticeを受け取った)のわずか3ヶ月だけです。3月にはこの指標は7.26にわずかに上昇しました。この指標から見ると、市場は明らかにUNIトークンの将来に対して極めて悲観的です。

出典:tokenterminal

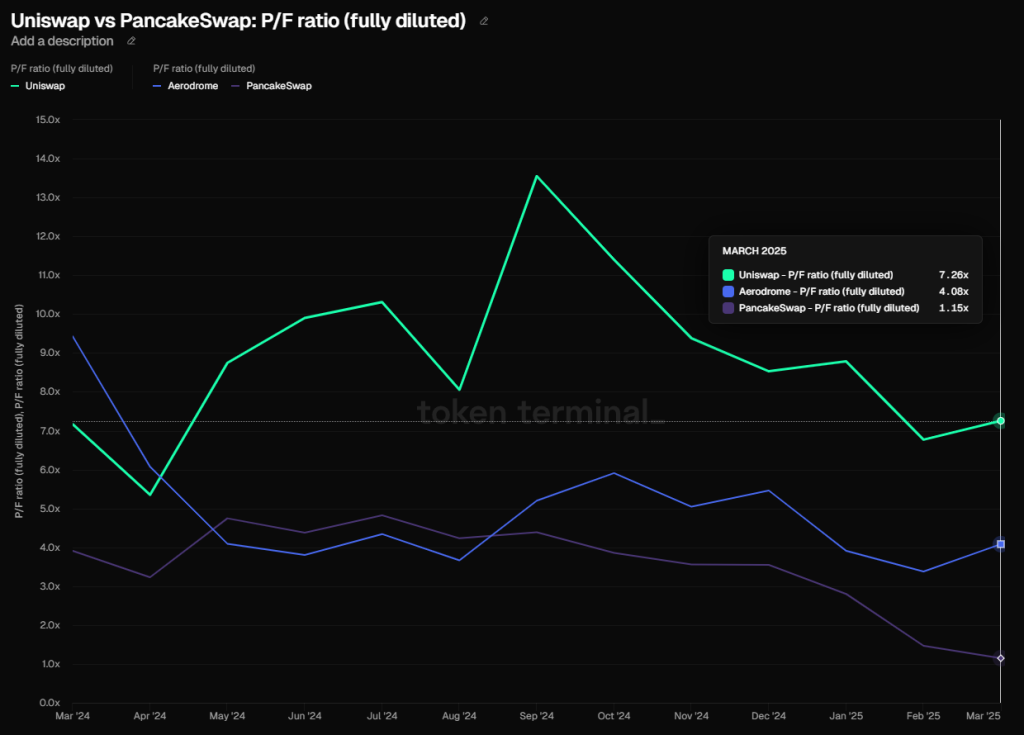

横断的比較の対象として、DEX分野のプロジェクトで、市場シェアがUniswapに次ぐPancakeとAerodromeを選択しました。Curveは選ばなかった理由は、DEX以外に現在借入という主要業務も持っており、上記3者との比較可能性が強くないためです。

3者のPF指標から見ると、Uniswapの評価は明らかにPancakeとAerodromeを上回っているように見えます。しかし、ここでは以下の2つの要素をさらに考慮する必要があります:

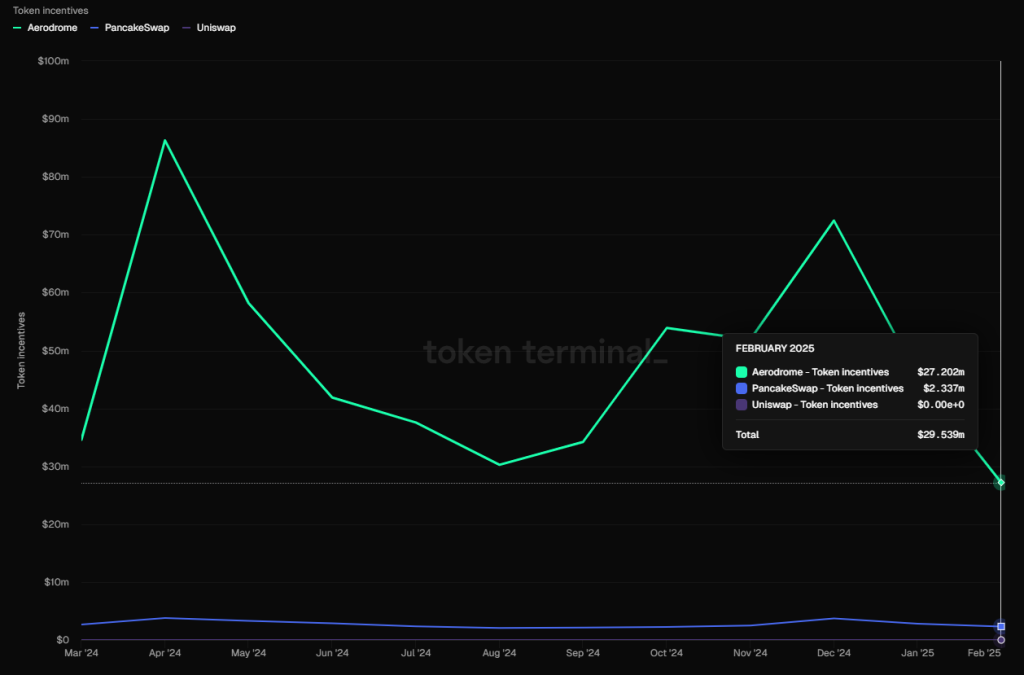

-

Uniswapはいかなるトークン補助も行っていないが、PancakeとAerodromeは依然として大規模なトークン補助を行っており、特にAerodromeは2月のトークンインセンティブ価値が2700万ドルに達した(下図参照)

-

UniswapにはUnichainという第二成長曲線がある

-

Uniswapのマルチチェーンエコシステム構築はより優れており、Pancakeも複数チェーンに展開しているが、運営状況はUniと比べて大きな差がある。AerodromeはシングルチェーンDEXである

全体として、UniswapとPancake、Aerodromeの業務類似性を考慮しても、そのPF横断的評価の参考性は縦断的比較の参考性を下回っています。

3.3 Jupiter

事業現状

Jupiterはアグリゲーション取引から出発し、製品の継続的拡張と買収を通じて、現在ではSolanaチェーン上取引を中心としたフルチェーンレイアウトを形成し、他のチェーンやエコシステムへも横展開しています。Jupiter体系内の主要製品は以下の通りです:

-

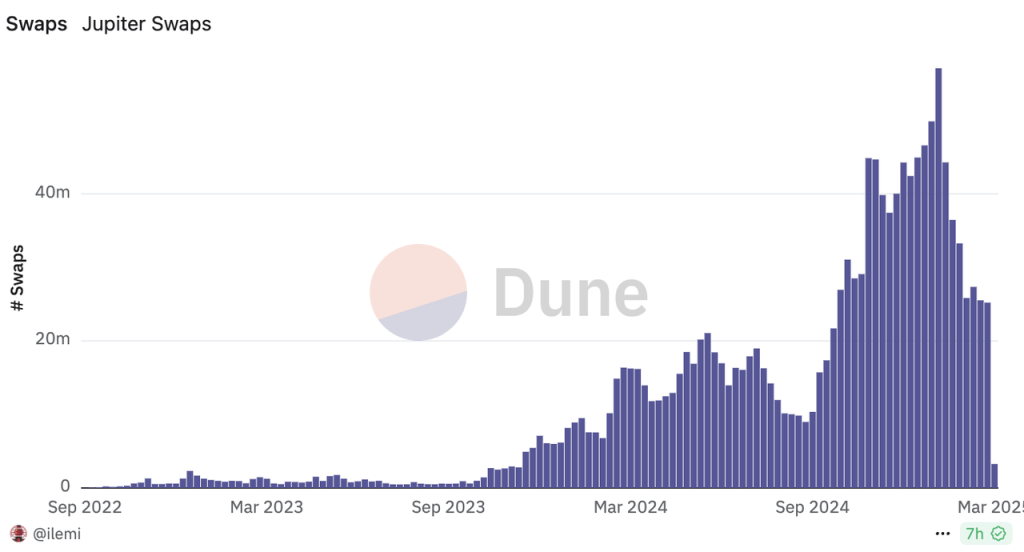

本サイトの自社取引製品:アグリゲーション取引(Instant)、成行注文(Trigger)、条件付き注文(Recurring)取引。これらはJupiterが最初にリリースした製品であり、利用者数も最も多い。1月20日の1日の取引回数は5700万件という記録を樹立しました。

出典:Dune

-

本サイトのTrenches製品、つまり以前のApe.pro。Ape.proの製品形態はMeme向けの特定ツールで、Phonton/GMGNなど典型的なmeme取引ツールと同様ですが、2月末にApe.proがTrenchesに統合された後、その製品形態はJupiterのアグリゲーション取引製品とほぼ同じになりました。

-

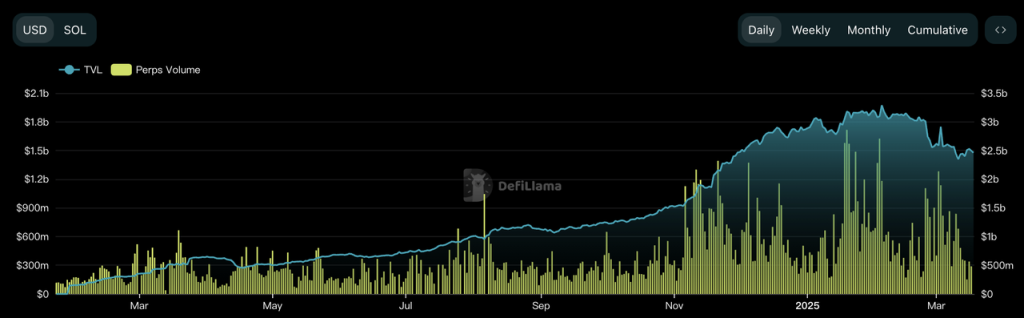

本サイトのPerps製品。そのコア製品ロジックはGMXと類似しており、BTC、ETH、SOLのレバレッジド多空とリワードファーミングを提供しています。この部分のTVLのピークは20億ドルを超え、JupiterのTVLの主要構成部分です。ピーク時には日次取引高も約10億ドルに近く、Jupiter初期の主要なキャッシュフロー事業でした。

Jupiterデリバティブ取引所のTVL(左軸)と取引高(右軸) 出典:DeFillama

以上がJupiterの現在の主要製品です。その他にJupiter体系内には以下のような製品があります:

-

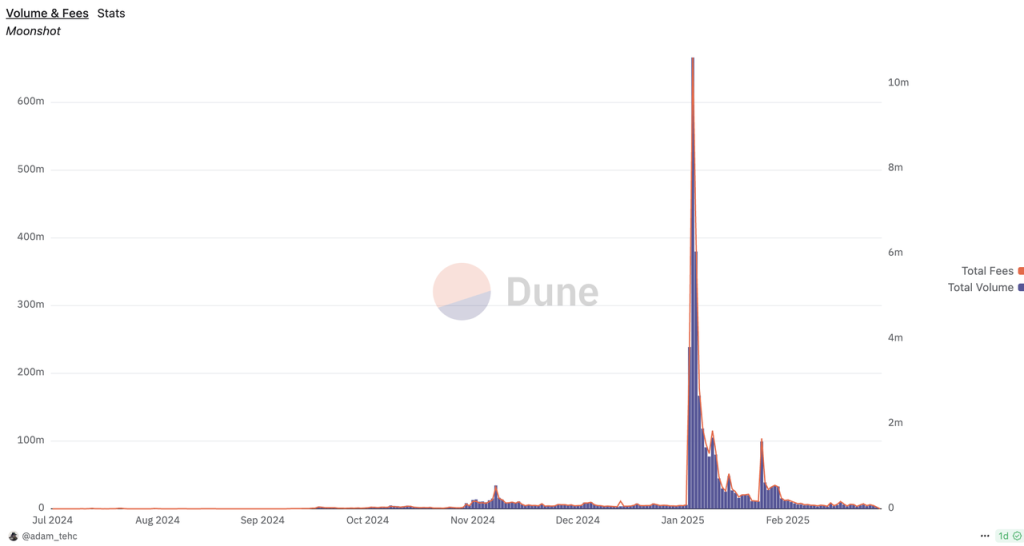

Meme取引プラットフォームMoonshot。2025年1月、Jupiterはmeme取引プラットフォームMoonshotの多数株式を買収すると発表しました。Moonshotはここ半年で急成長したmeme取引プラットフォームで、スムーズな法定通貨入金システムと簡潔でスムーズな取引プロセスにより多くのユーザーを惹きつけ、Moonshot上場効果を生み出しました。特にTRUMP上場時に最も盛り上がりました。

Moonshotの取引高(左軸)と手数料(右軸) 出典:Dune

-

流動性プラットフォームMeteora。MeteoraはJupiterの初期の共同創業者(Ben Chow)が設立したもので、Jupiterと明確な支配関係はないものの、Jupiterエコシステムの重要な一部と見なされています。ただし、Meteoraは後ほど独自にトークンを発行する予定で、Jupiterエコシステムに属するものの、JUPトークンとの関係は間接的です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News