牛や熊に関係なく、どうやって永続契約の裁定取引で「常に儲ける」ことができるのか?

TechFlow厳選深潮セレクト

牛や熊に関係なく、どうやって永続契約の裁定取引で「常に儲ける」ことができるのか?

永久ポジション資金レートアービトラージ実践ガイド

執筆:HangukQuant

翻訳:Luffy、Foresight News

約1年前、永続契約における資金レートアービトラージを活用するというアイデアを初めて思いついた。それ以来、この取引手法および関連する派生トピックについて複数の記事を発表しており、その中である記事では、この戦略の価値提案と収益源について議論している。また、このアイデアを実現するために完全にシステマチックな永続契約アービトラージロボットも開発した。

本日は、このような取引戦略を実施する上での詳細や拡張内容について述べたい。

期待値の積み重ね(Stacked Expected Value)

まず、資金レートの差異および正の資金レートから利益を得る戦略については理解されているものとする。もしそうでなければ、以前の記事を参照されたい。以下の議論は、システマチック取引にも手動取引にも適用される。

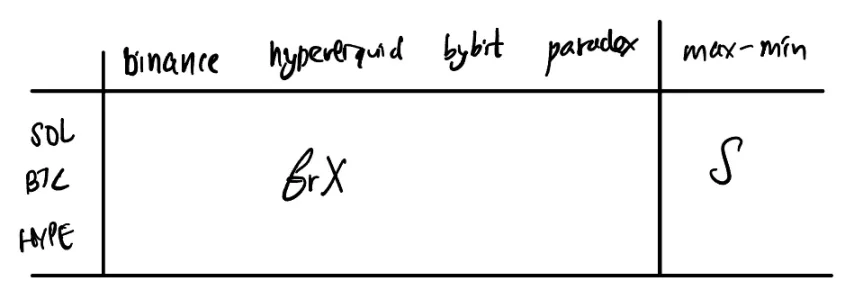

以下のような表から始めよう。最も左の列が資産、横の列がn個の取引所である。fr'X' は、異なる時間間隔を考慮して標準化された資金レートを示す。注目すべきは、最大値と最小値の差が大きい組み合わせであり、最小値の取引所でロング、最大値の取引所でショートを行う。

ここで注意すべき拡張点がある。通常、一つの取引所はUSDC、USDT、USDEなどの異なるステーブルコインを対価として提供できる。もし同じ対価通貨で取引されていない組み合わせに対してアービトラージを行う場合、これは暗黙の三角アービトラージを行っていることになる。通常、これは悪くない選択肢だ。たとえば、以下の価格ペアを比較することにより、

BTC/USDT、BTC/USDC、USDC/USDT

それらの評価に乖離があることに気づくだろう。こうした乖離は、同一プラットフォーム内で取引して利益を得るほど大きくならないことが多いが、これをクロスプラットフォームアービトラージに追加することで収益率を高めることができる。この場合、評価変換のためのプライスオラクルが必要となる。例えば、BinanceではUSDC/USDTの価格情報が必要であり、ParadexではUSDC/USDの価格情報が必要となるなど。

つまり、一回の取引の中で資金アービトラージ、三角アービトラージ、価格アービトラージを重ねることが可能である。ただし、手動取引の場合は、人間は高次元の意思決定において往々にして苦戦するため、同じ対価通貨を持つ組み合わせに限定するのが望ましい。

ちなみに、複数の独立した資金レート関連戦略を重ねることは可能だが、資金レート自体は通常、永続契約のマーケットメイキング業務の主要な特徴の一つである(他の要因とも重なり合う)。

損益分岐点(Break-even)

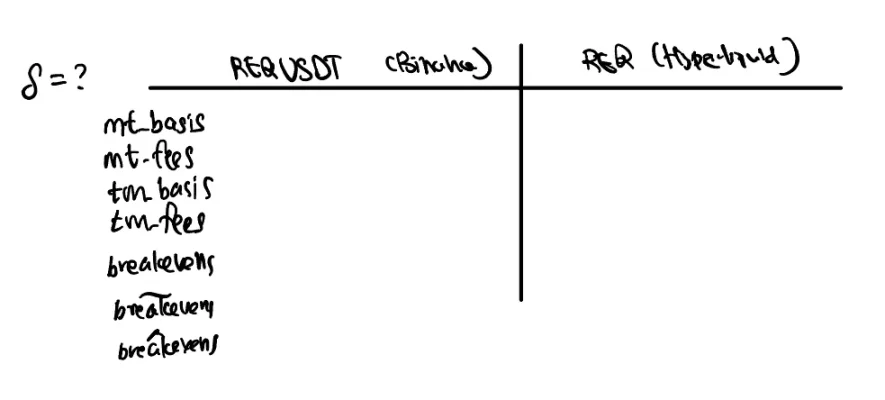

これらの候補組み合わせの中から、実際にアービトラージを行いたいものを選べたとしよう。例えば、BinanceでREQ/USDTをロングし、HyperliquidでREQをロングすることに関心があるとする。

取引手数料を含む表が必要となる。手数料は個人(VIPランクなど)および取引所によって異なる。資金レートの差異は正のキャッシュフローの源泉であるが、ポジションを構築するには実際の取引が必要となる。

取引所のインセンティブメカニズムにより、maker(指値注文者)手数料とtaker(成行注文者)手数料の合計は非対称的である。これにより、どちらの取引所で指値注文を出すかに偏りが生じる。また、板の流動性も非対称である。注文執行を行う場所によって、より良い価格基準を得られる可能性がある。これら二つの要因が総合的に影響を与えるのが、エントリーコストである。

一般的に、流動性を提供することで報酬が得られるため、流動性が低い場所で指値注文を行い、流動性が高い場所で成行注文を行う傾向がある。

損益分岐点とは、エントリー成本を相殺するために必要な期間またはキャッシュフロー間隔の数(一部の取引所では資金レートが8時間ごとに決済される)を指す。

これは非常に重要なデータであり、将来のレート差益を得ることになるため、複数の推定方法があることが望ましい。私は「~」を歴史データによる損益分岐点の推定値、「^」を回帰モデルによる予測値を示すために使用している。

ここまでで、取引組み合わせおよび注文提出先を特定できた。では、どのように執行すればよいのか?

取引執行

システマチック取引を採用している場合、計算能力を活用してリアルタイムの市場データに基づき高頻度で基礎データを計算できる。流動性に異常が生じた際には、純粋な価格アービトラージの機会さえも捉えることができる。ほとんどの場合、構造的かつ少なくとも数分以上持続するアービトラージ機会を狙っている。あなたの任務は、ポジションを構築する数秒〜数分の間に、アービトラージ条件が維持されていることを保証することである。

中心概念は期待値の積み重ね(Stacked EV)であり、これが私たちの損益源である。式としては「損益-コスト」であり、損益分岐点は問題の複雑さを軽減する。これは手動取引を行う際に特に重要である。

これらは細部の問題だが、繰り返し改善することで取引戦略をより厳密にできる。システマチックかどうかに関わらず、同様のルールが適用される。理想状態では、目標ポジションがあり、マーケットメイキングエンジンを起動して保有すれば万事解決である。通常は、指値と成行の取引パターンを採用する。自動化取引であれば、動的に指値側を選択できる。そうでなければ、経験則も十分に有効である。

以下の点を明確にする必要がある:

-

目標ポジション規模

-

最大注文規模

-

最小注文規模

-

動的注文規模ルール

各項目について、関連するポイントを提示する。目標ポジション規模は、リスク許容度、レバレッジコスト、利用可能な資金に依存する。

最大注文規模は、成行取引所の流動性に依存する。指値注文が約定した後、成行でのヘッジ操作により(線形または二次的な)価格インパクトが生じる。規模上限を設定することで、約定による価格への影響を低減する。

最小注文規模は、目標ポジション規模に依存し、ポジションを積み上げる際の最低限の積極性の境界を示す。

最大と最小の間は動的注文規模である。使用する資金が少ない場合、市場への影響を最小限に抑える注文規模を選択できる(成行取引所の最良のビッド・オファーからのみ流動性を取得)。もう一つの経験則として、手動取引の場合は注文規模をあらかじめ数分割することが挙げられる。

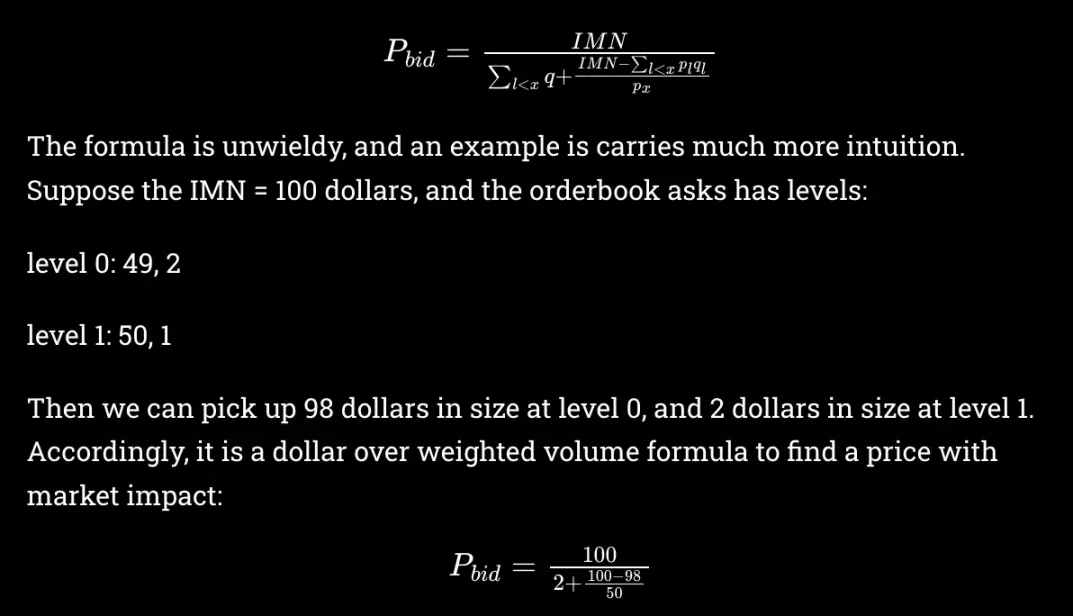

より積極的になりたい場合、損益分岐点の閾値から逆算することもできる。正方向の説明の方が理解しやすいので、ここでは正方向で説明する。xドル相当のポジションをショートして約定した後、ロングでヘッジしたいとする。実際の成行価格は、価格深さの名目加重合計であり、関連記事で説明している:

これは指値と成行のスプレッドに影響を与え、損益分岐点にも影響する。損益分岐点から逆算することで、望ましい積極性の程度を決定できる。

既存の取引を新しい取引組み合わせに切り替える場合、損益分岐点にはエグジットコストも考慮する必要がある。

リスク

外部リスクには、カウンターパーティリスク、ハッキングリスクなどがある。これらについてはあまり詳しく議論する必要はない。評価が難しく、リスクプレミアムビジネスの本質的特徴でもある。これは欠点ではなく、特性である。

より注目すべきは、マージンリスクなどの内部リスクである。これらの大半は、市場の変動性の過小評価と過剰な自信から生じる。ここではシャープレシオが10を超えることも珍しくなく、変動性こそが高価なのである。

高いシャープレシオと高価な変動性(低い資金効率)は、過剰取引を引き起こす完璧な組み合わせである。これは最も単純だが、取引失敗の最も可能性の高い要因である。長期資本運用(LTCM)の破綻、サブプライム危機、私たちは常に自制できずにいる。人間の狂気は、最も洗練されたモデルの予測範囲を常に超えていく。

主な運用リスクはマージンリスクである。どのようなポジションを構築しても、利益が出ている取引所から損失が出ている取引所へマージンを移動させるのは良い考えである。しかし、ネットワーク混雑により、最もマージン移動が必要なタイミングでそれができない可能性があるため、市場崩壊リスク要因には依然として脆弱である。

市場崩壊リスクを緩和する方法の一つはベータヘッジングである。これにはいくつかの選択肢がある。ベータ値は単一要因リスクモデルから得られると仮定する。一つの方法は、各取引所のベータリスクがほぼニュートラルとなるような取引組み合わせを選ぶことである。

対象取引所の数が多いほど、この制約を満たすための組み合わせが増え、達成が容易になる。代償として、探索空間が狭くなる。

別の方法は、通常通りポートフォリオを構築し、主流資産でベータヘッジを行い、ベータをニュートラルに保つことである。各取引所に対してヘッジが行われるため、全体ポートフォリオのヘッジも互いに打ち消され、deltaニュートラルを維持できる。代償として、追加の資金が必要となる。

さらに、ビットコインと他資産のトレードで資金収益を獲得することを目的とした、あまり一般的ではない方法もある。代償として、deltaリスクを負うことになる。

適切に運営すれば、ポートフォリオのリスクは大きくコントロール可能である。特殊リスクに対処するために、最悪ケースリスクエンジンも引き続き使用できる。個々のポジションが市場バランスを崩す可能性もあり、暗号資産市場では特にそうである。

マージンが一定の閾値に達した時点で、強制ロスカットを待つのではなく、事前に利確ロスカットを行うことができる。利点は、段階的にポジションを解消できることであり、取引所はそこまで親切ではない。

関連するアービトラージ手法

最後に、他の資金レートアービトラージ手法についても触れておく。我々は特に永続契約アービトラージに注目してきたが、その他にも(0xLightcycleのツイートより)以下の形式がある:

-

同一取引所――永続契約をショート、現物をロング

-

同一取引所――四半期先物をショート、現物をロング

-

同一取引所――現物を借入/空売り、永続契約をロング

-

二つの取引所――一方の取引所で永続契約をショート、他方でロング

-

統計的アービトラージファクター――資金レートが高いすべての契約をショート、低いものをロング

-

動的資金レートアービトラージ

0xLightcycleは各アービトラージ手法について大まかな比較を行っているが、ここでは繰り返さない。

永続契約アービトラージのもう一つの利点は、ロング・ショートの制限がないため、市場環境に左右されにくく、むしろ異なる取引所間の構造的な資金フロー差異に依存する点にある。現物と永続契約のアービトラージは、通常、ブル市場でより高い利益を上げる。これは価格に鈍感で、流動性提供の対価としてレバレッジ多頭ポジションを持つ参加者に依存している。

アービトラージ収益率を高めるための補足として、以下の2点を挙げておく。

通常、取引所はリターン付きの担保・マージン手段を提供している。たとえば、BybitではUSDEを取引担保として保有することでリターンを得られる。合成リターン型担保は、まもなくParadex取引所でも導入予定である。

最後に、現物と永続契約のアービトラージは、通常、現物担保を組み合わせて収益率を高める。これはResolvの手法と類似していると考えられる。たとえば、現物HYPEを購入し、永続契約HYPEをショートして資金レート収益を得ると同時に、現物を担保にして担保収益を得ることもできる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News