「AI+ライトニングネットワーク+ステーブルコイン」の三重奏:BTCエコシステムにおける決済の全面的展開を切り拓く新時代

TechFlow厳選深潮セレクト

「AI+ライトニングネットワーク+ステーブルコイン」の三重奏:BTCエコシステムにおける決済の全面的展開を切り拓く新時代

暗号資産業界は、AI+PayFi+BTCインフラというパラダイムの革新をもたらす可能性が高く、Web2にWeb3への自己革新を促すことになるだろう。

著者:Evan Lu、Waterdrip Capital;Leo、AISA

序論

過去一世紀にわたり、経済活動の基本単位は常に人間であった。生産、取引、決済、金融サービスに至るまで、すべては人間のニーズを中心に展開されてきた。しかし、AI技術の台頭によりこの構図が変化しつつあり、機械は従来の受動的なツールから、「能動的な経済主体」——AIエージェントへと進化している。

さらに2025年の新春に際して、Tether社はUSDTをBTCエコシステムに統合することを発表し、その基盤層およびライトニングネットワークへの対応を明らかにした。こうした一連のトレンドの背後では、変革の兆しが静かに進行している。AIエージェント主導の決済インフラが突破口となり、暗号資産業界は新たなイノベーションの波へと押し進められようとしている。BTCのコンセンサス層からスマートコントラクトの実行層、そして現在のAI駆動アプリケーション層へと至る中で、暗号資産業界は「AI+PayFi+BTCインフラ」という新しいパラダイムの革新を迎える可能性がある。これはWeb2からWeb3への自己刷新を促す原動力ともなり、大規模採用の未来が現実味を帯びつつある。

1. ステーブルコイン:グローバル決済の新時代の基盤——国境を越える革命から主流通貨への10年進化

ステーブルコインのプログラマブル性、国際送金での実用性、そして明確化されつつある規制枠組みは、グローバルな支払いの標準的決済通貨となる可能性を秘めている。暗号資産に友好的なトランプ氏が米国大統領に再選されたことを受け、米国政府も今後、暗号資産に対する規制の明確化を段階的に進める見込みである。これによりステーブルコインの利用シナリオは拡大し、今後10年間にわたるステーブルコイン決済の理想像を描くことも可能になるだろう。

短期(1~3年):ステーブルコインは国際送金市場を支配し、SWIFTよりも迅速かつ安価な代替手段を提供する。Visa/MasterCardなど暗号資産対応のデビットカード/クレジットカードの普及により、消費が簡素化され、オンチェーン資産と現実世界の取引との橋渡しが実現する。

中期(3~7年):企業は低コスト、即時決済、プログラマブル性を持つステーブルコインの利点から、支払い手段としての採用を増やしていく。企業は暗号資産と法定通貨の間をシームレスに切り替え、顧客に対して両方の支払い選択肢を提供できるようになる。

長期(7年以上):ステーブルコインは主流の法定通貨として広く受け入れられ、支払いだけでなく税金の納付にも使用されるようになり、伝統的な金融インフラを根本から覆す。

決済の利便性に加え、ステーブルコインは他の分野でも重要な役割を果たしている。例えば、起業家が中間業者、最低残高、独自SDKなしで新しい決済製品を開発できるプラットフォームを提供する。また、おおまかな試算によれば、中堅・大手企業が取引においてステーブルコインソリューションを活用すれば、利益を2%向上させることが可能である。さらに、米国の制裁を受けているロシアなどの国々は、ドル決済体制を回避するために、すでに国際貿易でステーブルコインを使用する試みを行っている。このような事例が増えることで、ステーブルコインは自らのマーケットフィットポイントに近づきつつあることが示されている。これは驚くべきことではない——ステーブルコインは、ドル建て決済を行う上で最も経済的かつ最速のグローバル決済手段だからだ。

2. ネクストレベル:AIエージェントは未来のAppにおける新たなユーザーエクスペリエンス層となる

今日では、画像認識、音声合成、自動運転といった単一タスクをAIに依存するだけではなく、「AIエージェントが独立した市場参加者となる時代」へと突入しつつある。この変化は、AI駆動の金融取引やスマートサプライチェーン管理にとどまらず、生成AI(AIGC)を通じてコンテンツクリエイター、開発者、企業にサービスを提供する領域にも及んでいる。さらに踏み込んで、AIエージェントは「自ら交渉し、取引を行い、決済を実行し、自らのリソース利用率を最適化する」能力さえ持ち始めている。

昨年末には、AIエージェントがDAppの活用シーンを再定義する動きが既に始まっている。その先駆けが@truth_terminalであり、自身が発行するトークン$Goatを自主的にプロモーションするAIエージェントである。それに続く形で、LunaやAIxbtなどのAIエージェントが登場し、これらは自らの保有するトークンを使って取引を実行し、コンテンツを生成し、さらには自らの暗号資産ウォレットと資産を管理できるようになった。こうした能力の進化は、Virtual Protocolのような新たな暗号資産業界のナラティブを生み出した。これはPump.funに類似したプロトコルだが、「Pump」の対象が単なるトークンではなく、多種多様なAIエージェントそのものとなっている。

AIエージェントの進化する能力と、すぐに利用可能な発行プラットフォームが組み合わさることで、「AIエージェント+Crypto」というコンセプトは数千億ドル規模の市場機会を切り開いている。AIは、ブロックチェーンエコシステムにおいてアクティブな参加者となり、ブロックチェーンアプリケーションを「道具」から「生態系」へと推し進めている。

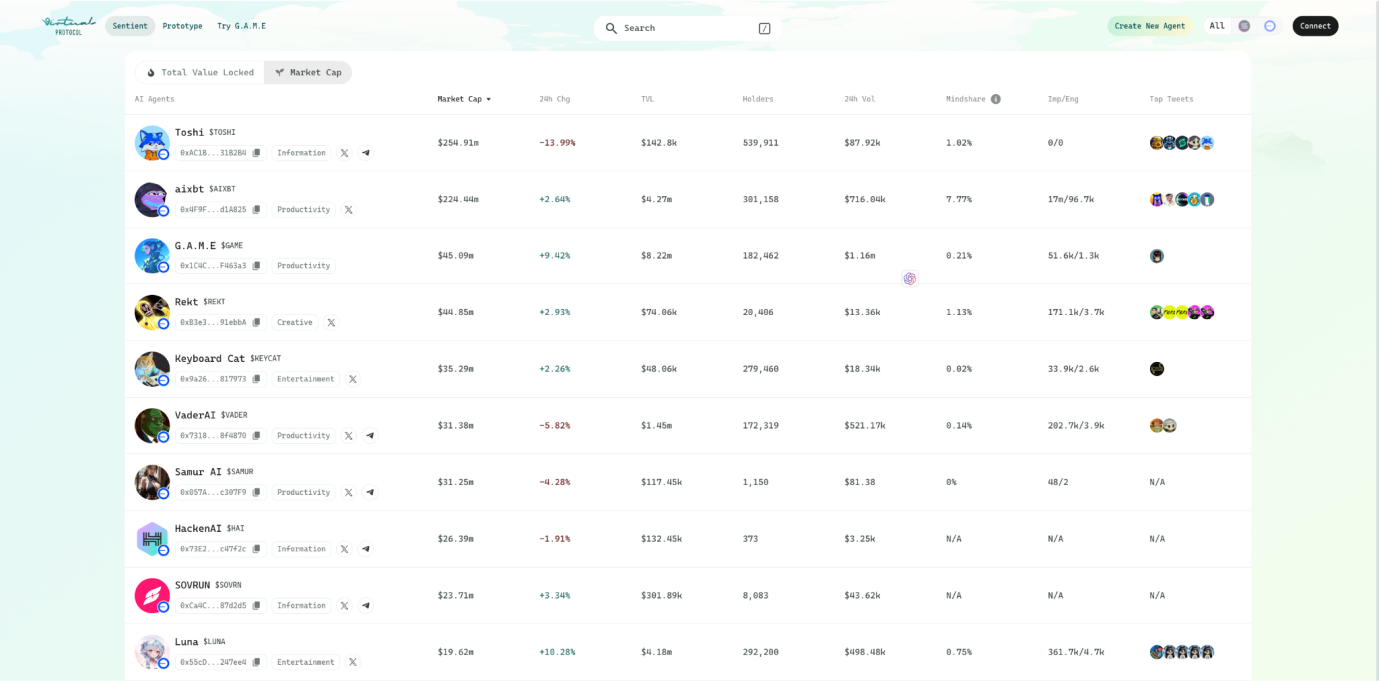

Virtual Protocol上におけるTop 10 AIエージェントの時価総額ランキング(2025年2月11日時点)

データ元:https://app.virtuals.io/sentients?sortBy=mcapInVirtual&sortOrder=desc&page=1

将来的には、AIがブロックチェーン技術のユーザーエクスペリエンス層となり、アプリケーション層とブロックチェーンインフラの架け橋として、技術スタックの中で上下両方向に機能を果たす存在となる。暗号資産ユーザーにとって最も理解しやすい例を挙げると、AIはユーザーの意図や好み(安全性、利回りなど)に加え、予測市場のリアルタイム情報を統合して、DeFi上のオンチェーン操作を自律的に提案・実行する。ユーザーはL1やL2の違いを知る必要もなく、クロスチェーンブリッジの仕組みを理解する必要もない。日常生活に視野を広げれば、以下のようなシナリオを想像できる:AIによる個人向け財務アシスタントが、税務、保険、家賃の収支を自律的に管理し、投資ポートフォリオを動的に最適化し、市場の変化に応じて自動で取引を実行する。もちろん、AIに経済的自律性を与える一方で、セキュリティの問題は無視できない。そのため、信頼性の高い実行環境(TEE)がキーテクノロジーとなる。TEEは計算環境を隔離することで、AIエージェントの行動が事前に設定されたロジックに厳密に従い、外部からの操作を受けないことを保証する。たとえば、TEE上で動作するAIエージェントは、コンテンツ生成によってユーザーを惹きつけ収益を得ると同時に、暗号技術によって資産の鍵を完全に制御できる。さらに、AIはDePINノードを操作したり、データを検証したりして、分散型システムの中心的実行者となることができる。

これらのAIエージェントのワークフローと応用シナリオは、「マシンエコノミー」という全く新しいビジョンを描き出している。ゲームプレイヤーからDePIN管理者、コンテンツクリエイターから金融戦略家まで、AIエージェントはオンチェーンエコシステムの中心的推進力となる。

3. 現行決済システムの課題:AI経済の見えざる足かせ

将来、AIエージェントは人間の一部を代替し、市場における独立した参加者として重要な勢力となるだろう。しかし、このマシンエコノミーの革命には課題が付きまとっている。特に核心的な問題の一つが「決済」である。AI革命の実現には、ブロックチェーン技術を活用した効率的で安全かつ非中央集権的な決済ネットワークが不可欠であり、AIエージェントにシームレスな経済相互作用を可能にする基盤が必要となる。

3.1 マイクロペイメントの経済的不均衡

以下のシナリオを想像してほしい。あるAIエージェントが高頻度取引戦略を実行しており、毎秒1,000件の取引を処理しており、各取引金額はわずか0.0001米ドルである。これを従来の決済ネットワーク(Visa、PayPalなど)で行う場合、1件あたりの手数料は少なくとも0.30米ドルかかる。つまり、0.0001米ドルの取引ごとに、その3,000倍の手数料を支払うことになる。このような馬鹿げたコスト構造は、AI経済が現行の決済システム上で成立しないことを直接的に意味している。

3.2 決済速度の致命的欠陥

AIエージェントにとって、取引は偶発的な出来事ではなく、継続的な流れである。しかし、従来の決済ネットワークの決済方式は極めて遅れている:

-

クレジットカード決済:通常1~3日かかる。

-

SWIFT国際送金:2~5日かかる場合がある。

-

暗号資産決済(ビットコインメインチェーン):平均10分以上かかる。

-

AI経済にはミリ秒単位の決済が求められるが、現行の決済システムでは到底満たせない。

3.3 中央集権的アーキテクチャの限界

AIエージェントは本質的にグローバルであり、地理的境界に縛られない。しかし、従来の決済システムは銀行口座、法定通貨のコンプライアンス、地域ごとの決済ルールなどに深く縛られている。

-

銀行口座への依存:Visa、PayPalなどの多くの決済システムは、当事者が銀行口座を持っていることを要求するが、AIエージェントは人間のように銀行口座を開設できない。

-

中央集権的コントロール:現行の決済システムは少数の金融機関による承認に依存しており、AIエージェントの取引はいつでも規制やコンプライアンスの理由で拒否されるリスクがある。

-

国際決済の障壁:AIエージェントの国境を越えた取引は煩雑なコンプライアンス要件に直面し、運用コストと複雑さが増す。

もしAI経済が現行の決済システムに依存しなければならないなら、人為的に設定された制約に縛られ、真のポテンシャルを発揮できなくなる。

3.4 AI経済向け決済システムの五つの必須要件

上記のAIエージェントの動作特性や利用シナリオを考慮すると、将来のAI向け決済システムは以下の五つのコア能力を備えていなければならない。

-

マイクロペイメント対応:AIエージェントの取引は極小額(例:0.0001米ドルレベル)を扱うことが多く、手数料が極めて低く、ゼロに近い水準である必要がある。

-

ミリ秒単位の決済:AIの取引はサブ秒レベルで発生するため、決済システムは**リアルタイム決済**を実現しなければならず、数分乃至数日待つことは許されない。

-

非中央集権性と検閲耐性:AIエージェントは中央集権的な金融機関に依存せず、自律的に取引を行う必要がある。

-

グローバル利用可能性:AIエージェントは国家の境界を超えるため、決済システムは国境を越えた取引をサポートし、銀行口座への依存を排除しなければならない。

-

インテリジェントな決済プロトコル:決済システムはAIエージェントとシームレスに連携し、自動決済、スマートなトランザクションルーティング、流動性の最適化などの機能をサポートする必要がある。

4. ブロックチェーン決済の可能性と限界

ここ数年、ブロックチェーン技術の台頭はAI経済に希望をもたらした。非中央集権性、スマートコントラクト、許可不要の取引という特徴により、従来の決済システムの代替案として注目を集めた。しかし、主要なブロックチェーンは依然として以下の問題を抱えている。

4.1 ETHネットワークの高コスト

Ethereum(ETH)はDeFi(分散型金融)の主要インフラだが、その高額な取引コストのため、AI経済の採用は難しい。ネットワーク混雑時には、単純なUSDT取引でもGas手数料が10~50米ドル程度かかることもあり、取引スループットが限定され、処理速度も遅いため、AIエージェントの高頻度取引ニーズに対応できない。

4.2 その他の高性能ブロックチェーンの速度と中央集権性の問題

現在の暗号資産エコシステムには多数の高性能ブロックチェーンが登場している。これらは確かに高速な取引処理を実現しているが、往々にして中央集権度が高く、セキュリティリスクを抱えている。過去数年間で、いくつかの高性能チェーンが繰り返しダウンタイムを経験し、取引の安定性に影響を与えた。また、大多数のチェーンは少数のバリデータノードに依存しており、決済システムの非中央集権性を大きく損なう可能性がある。

4.3 BTCメインネットのスケーラビリティボトルネック

BTCは世界的に最も安全で非中央集権的なブロックチェーンであり、そのセキュリティは比類ない。しかし、支払い能力には限界があり、BTCメインネットの取引スループットは非常に低く(約7TPS)、大きな取引負荷がかかった場合にはガス代が急騰し、手数料の変動が大きくなるため、AIエージェントの小額決済には適していない。

このため、ブロックチェーン技術は解決策の可能性を示しているものの、現行のパブリックチェーンだけではAI経済の決済ニーズを完全には満たせない。

4.4 ライトニングネットワーク——ステーブルコイン決済の新たな舞台

ライトニングネットワークは、BTC初のレイヤー2スケーリングソリューションとして、BTCネットワークの安全性(57,000以上のノードとPoWメカニズム)を活かしつつ、双方向のペイメントチャネルを通じて即時、低コスト、無限に拡張可能な取引を実現している。この技術的アプローチは、小額かつ高頻度の決済シーンに極めて適合しており、また「すべての取引がBTCネットワーク上で行われる」という暗号資産原理主義者の理想にも合致している。現在、ライトニングネットワークは15,000以上のノードと50,000以上のチャネルを有しており、強力なエコシステムの可能性を示している。

しかし、Taproot Assetsプロトコル登場以前、ライトニングネットワークはBTCのみを支払い通貨としてサポートしており、利用シーンは極めて限定的だった。BTCは今や「デジタルゴールド」としての地位を確立しており、多くの人々は保有するBTCを気軽に使おうとはしない。この状況下で、ステーブルコインの重要性は明らかである。歴史が示すように、日常的な支払いシーンで広く受け入れられるのは、価値が安定した通貨だけである。

疑いなく、Tether社が発行するUSDTは、現在の暗号資産世界におけるステーブルコインの王者である。最新のデータによると、USDCの発行高は563億米ドルであるのに対し、USDTは1,400億米ドルを超え、USDCの2倍以上である。今回TetherがUSDTをライトニングネットワークに統合することは、極めて大きな意義を持つ。この行為はユーザーにとって一種の認証と映る——USDTは実質的な資産であり、その発行にはTether社が当該チェーンのセキュリティと使いやすさを評価しているという意思表示が込められている。さらに重要なのは、USDTがもたらす実在のオンチェーンユーザーと手数料収入は、どのパブリックチェーンも夢見るリソースであることだ。これは、長年にわたる開発の末、ライトニングネットワークが真にその力を発揮する時代の到来を意味している。

5. 万事準備万端、あとは東風を待つばかり

AIエージェントの爆発的成長は、兆円規模のマーケットを擁するマシンエコノミーのビジョンを生み出している。しかし、従来の決済ネットワーク(高コスト、低速度)や現行のブロックチェーンソリューションでは、そのニーズを支えることは困難である。この点で、USDTがライトニングネットワークに統合されたという出来事は、業界に必要な最後のピースを提供したと言える——ほぼゼロコストで検閲に耐えうる支払いチャネルに、ステーブルコインの流動性が加わったことで、AIエージェントのマイクロペイメントとリアルタイム取引のニーズに完璧に適合するのである。

こうした背景のもと、AISAが登場した。これは単なる技術スタックの積み重ねではなく、AI経済のために特別に設計された「金融OS」である。AISAはAI経済を決済の枷から解放し、自律的相互作用の未来へと導く。将来のAI経済は待つ必要はない——決済こそが効率であり、取引こそがインテリジェンスなのである。

6. AISA:ライトニングネットワーク、ステーブルコイン、AIエージェントの究極融合——AI経済の決済基盤を再構築

6.1 AISAの四層技術アーキテクチャ

AISAのアーキテクチャは四つのコアレイヤーから構成され、これらが協調して動作することで、AIエージェントは自由かつ効率的に支払いを実行できる。

a.決済層(Settlement Layer)

基盤ネットワーク:BTCネットワーク(L1)+ライトニングネットワーク(L2)。その決済層の主な利点は以下の通り:

セキュリティ:ビットコインのPoWメカニズムと非中央集権ネットワーク(世界中で57,000以上のノード)に依拠。

効率性:ミリ秒単位での取引確定、手数料はゼロに近づき、AIの高頻度マイクロペイメント課題を根本的に解決。

b.支払い層(Payment Layer)

マルチチェーン対応:Ethereum、Solana、Polygonなどのパブリックチェーンをサポート。AIエージェントは最適なチェーンを自由に選択できる。

ステーブルコイン統合:AISAが発行するネイティブステーブルコインaiUSDに加え、USDT、USDCがTaproot Assetsプロトコルを通じてライトニングネットワーク上で支払い通貨として流通。

c.スマート決済層(Programmable Layer)

AIネイティブプロトコル(AIP):AIエージェントに自律的判断能力を付与。

ダイナミックルーティング:リアルタイムで手数料、ネットワーク混雑状況を分析し、自動で支払い経路を切り替える(例:ライトニングネットワーク→Solana)。

自動マイクロペイメント:必要に応じた決済(例:API呼び出し1回につき0.0001米ドル)を人手介入なしに実行。

流動性管理:AIエージェントが資金を流動性プールに動的に配分し、支払い効率を最適化。

d.ガバナンス層(Governance Layer)

DAOメカニズム:トークンLPT保有者が共同でプロトコルのアップグレード、手数料分配などを決定。

インセンティブ設計:流動性供給者はLPTをステーキングすることで報酬(取引手数料の分配)を得る。一部の手数料はトークンのバーンに充てられ、縮小型モデルを推進。

6.2 AISAがAI経済の決済をどう再定義するか?

AISAは従来のブロックチェーン決済の延長線上にあるわけではない。AI経済専用に設計された画期的なインフラである。ビットコインのライトニングネットワークが持つ非中央集権的効率性、ステーブルコインの流動性保証、AIネイティブプロトコルによるインテリジェントな意思決定能力を統合することで、AISAはほぼゼロコスト、ミリ秒単位の応答を実現する支払いネットワークを構築した。これにより、従来の高コスト・非効率というボトルネックが完全に打破される。ここでAIエージェントは、マイクロペイメント(例:API1回の呼び出しにつき0.0001米ドル)を自律的に完了し、DePINノードへの報酬をリアルタイムで決済し、さらにはクロスチェーン取引経路を動的に最適化できるようになる。人間の介在は不要である。

SWIFTに代わる企業間国際決済(コスト削減)から、自動化された金融戦略の高頻度取引まで、AISAの適応性はマシンエコノミーの台頭を加速させる。将来、AIエージェントは税務や投資を自律的に管理し、独立した経済的サイクルを形成するかもしれない。マルチチェーン互換性とDAOガバナンスを通じて、AISAは既存の断片化した支払いエコシステムの問題を解決するだけでなく、「金融OS」として、非中央集権時代の人間と機械の協働に新たな基準を打ち立てる。ステーブルコインが主流の決済手段となり、ライトニングネットワークがグローバルな価値移動をつなぐとき、AISAのビジョンとは——摩擦のないスマートネットワークの中で、マシンエコノミーが自由に成長することである。

7. 総括

AIエージェントがオンチェーン上で取引、投資、さらには税金の支払いを自律的に行うとき、決済はもはや単なるツールではなく、マシンエコノミーの循環器システムとなる。ライトニングネットワークが血管を、ステーブルコインが血液を、AIエージェントが心臓を担う——この静かな革命は、まるで稲妻のように未来の決済エコシステムを照らし出す。将来の決済は、特定の機関や国家に属するものではなく、自律的に稼働するすべてのAIエージェントと、共に建設に参加するノードに属するものとなる。ここでは、コードが法であり、効率が正義である。そして真のイノベーションは、今まさに始まったばかりなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News