南開大学学長 陳雨露:暗号通貨の台頭と課題

TechFlow厳選深潮セレクト

南開大学学長 陳雨露:暗号通貨の台頭と課題

暗号資産の各分野における最新の動向は、米国政界とビジネス界の立場変化が、「三位一体」のデジタル時代におけるドル覇権体制の構築を狙った戦略的意図を持っている可能性を示している。

出典:清華大学サービス経済・デジタルガバナンス研究院

2025年2月22日、南開大学にて中国デジタル経済発展・ガバナンス学術年会が開催された。本年会は「人工知能、デジタル経済、新質生産力」をテーマとし、「ネットワーク強国、デジタル中国の加速的建設」という中国共産党第20回全国代表大会報告の戦略的呼びかけに積極的に応える形で、学術界および産業界の知的資源を集結させ、デジタル経済の将来の発展方向について共同で探求した。年会には専門家・学者および機関代表40名以上が参加し、デジタル経済、デジタル金融、デジタル貿易、データ要素、人工知能の革新的発展などの核心課題について深く議論を行った。南開大学学長の陳雨露氏は『暗号通貨の台頭とその課題』と題する基調講演を行った。

陳雨露氏による基調講演

本日私がお話したいテーマは『暗号通貨の台頭とその課題』である。暗号通貨とは、コンピューターネットワーク上で動作するデジタル通貨であり、各単位の所有権はデジタル台帳またはブロックチェーンに記録・保存されている。ブロックチェーンは暗号通貨の最も基盤的な技術であり、その中心となるのがPoW(作業証明)などの合意形成メカニズムである。暗号通貨は主に以下の三つのタイプに分けられる。第一に支払い型暗号通貨、例えばビットコインやイーサリアム。第二にステーブルコインで、特に有名なのは米ドル連動型のUSDTおよびUSDCである。第三に中央銀行デジタル通貨(CBDC)、すなわち主権デジタル通貨であり、規模の大きな代表例として中国のデジタル人民元がある。暗号通貨には主に以下の七つの特徴がある。分散性、安全性、希少性、匿名性、価格取引の高変動性、採掘プロセスによって生じる大量のエネルギー消費、そして通貨交換コストや国際送金時間コストを考慮せず、世界中で即時取引可能なグローバル性である。

2009年1月、中本聡(チーム)がビットコインの最初のブロック(ジェネシスブロック)を採掘して以来、暗号通貨は少数派の仮想通貨実験品から、次第に金融エコシステムの中で一定の地位を占めるようになってきた。現在では130以上の国と地域が、異なる形態の暗号通貨を主流金融体系の議論対象に取り入れ始めている。世界的な地政学的緊張の高まり、米国の財政赤字の拡大、米国国債の急増という背景の中、ビットコインを代表とする暗号資産への注目が高まっている。最新の動きによると、米国政府は国家戦略備蓄、暗号通貨立法、暗号金融インフラの三つの側面から、「デジタルドル覇権体制」の三位一体構築を加速しており、伝統的金融分野での世界的覇権をデジタル経済時代へと延長しようとしている。こうした背景のもと、私は暗号通貨発展の世界的動向とリスク・課題を中心に述べたい。

暗号通貨市場は画期的な進展を迎えている

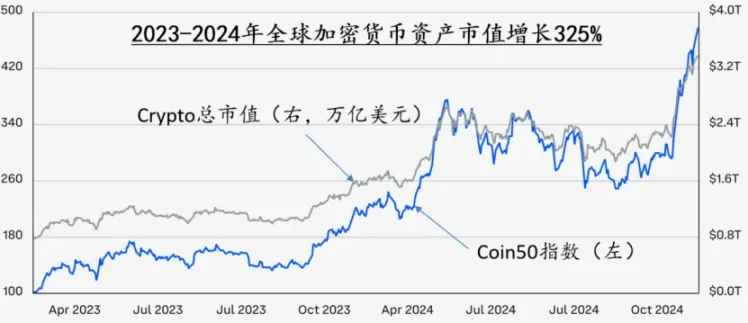

2024年1月、ビットコイン現物ETFプラットフォームの正式承認は、暗号資産と伝統的金融資産の融合を象徴する出来事となった。同年12月にはビットコイン価格が1個あたり10万ドルを突破し、暗号通貨の時価総額はわずか2年間で8,000億ドルから3.4兆ドルへと急上昇した。また、暗号資産の時価総額はG6主要中央銀行の流動性比率において、2009年の1%未満から2024年末には12%まで急上昇している。主流市場では、ビットコインの投資的属性がマイナーリスク資産から主流の大規模資産へと移行しつつある。トランプ新政権が提唱する戦略的ビットコイン備蓄計画(SBR)は、この移行プロセスをさらに刺激・強化している。

図1 2023年下半期以降、世界的な資金が大規模に暗号通貨市場に流入、データ元:Coinbase: Crypto Market Outlook 2025。

2023年下半期以降、米国政府の暗号通貨分野における規制姿勢に顕著な転換が見られ、その戦略的意図はおそらく、米国の伝統的金融覇権をデジタル金融領域へと拡大しようとするものだろう。米国政府が債務の山を背負い、インフレが高止まりする中、この戦略は、デジタル金融変革の波の中で米ドルの中心的地位を確保するだけでなく、深刻化する連邦債務状況を逆に緩和する効果も期待できる。この戦略には短期・中期・長期の三段階目標が含まれている可能性がある。短期的には、米国政府は戦略的暗号通貨備蓄、ドルステーブルコインの拡大促進、および暗号資産取引の主要インフラ支配――この三つの手段を通じて、グローバルなデジタル通貨覇権の初期的枠組みを構築しようとしている。中期的には、緩やかな規制環境、税優遇措置、長腕的金融制裁を通じて、世界的トップクラスの暗号企業を米国へ誘致(あるいは強制的に)移転させ、米国規制下に取り込むことで、産業集積、雇用創出、経済成長を推進するとともに、ブロックチェーン技術研究開発のリードを維持する。長期的には、グローバルなデジタル金融インフラとルール策定を主導することで、米国がデジタル経済の非中央集権化の流れの中で常に中央的な権力を握り続け、デジタル経済時代においても米ドルが世界の投資・取引で中心的地位を保てるようにする。

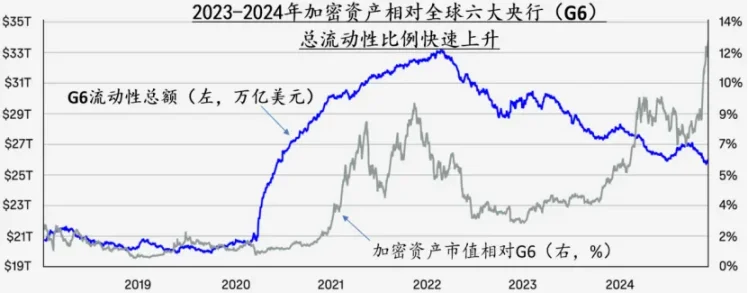

図2 2023年下半期以降、暗号通貨規模が急増し主流資産市場に参入、データ元:Coinbase: Crypto Market Outlook 2025。

米国政治・産業界の暗号通貨に対する立場の転換とその戦略的意図

1. 2023年下半期以降、米国政府および業界における暗号通貨分野での五つの象徴的変化

第一に、米国金融監督当局の立場が「厳格抑圧」から「誘導的規制」へと転換した。トランプ政権の新任SEC委員長ポール・アトキンス氏は長年にわたる暗号通貨支持者であり、就任後は暗号資産の規制適合ルートを積極的に推進している。彼と新任財務長官スコット・ベセント氏との緊密な関係は、新米国政権が暗号資産に対して前向きな支援姿勢を示し、金融革新と投資家保護の間に新たなバランスを模索していることを表している。2024年12月、SECはフランクリン・テンプルトン社の暗号指数ETF(EZPZ)のナスダック上場を承認した。これは米国金融規制の全面的転換を示す重要なサインである。

第二に、立法による抑圧から立法による支援へ。米国議会は現在、二本柱となる暗号規制法案の推進を進めている。「21世紀金融革新・技術法」(FIT21)と「米国ステーブルコイン革新ガイドライン法」(GENIUS)。FIT21は暗号規制の基礎的枠組みを全面的に確立し、分類や管轄権の問題を解決し、SECとCFTC(米国商品先物取引委員会)の監督境界を明確にし、デジタル資産の商品・証券属性の判定基準を定め、機関向けデジタル資産保管業務の法的枠組みを構築する。一方GENIUSは、ステーブルコインの包括的規制枠組みを整備し、全世界のステーブルコイン時価総額の90%を占めるUSDTとUSDCの両通貨を規制範囲に含める。FIT21は2024年5月に超党派的支持を得て下院を通過しており、2025年内に上院でも可決され、最終的に施行される見込みである。GENIUSは今年3月に上院での採決が予定されている。これら二法案が成立すれば、米国は世界で最も整備された暗号規制体制を確立し、暗号通貨業界の革新方向と市場構造に大きく影響を与えるだろう。

第三に、厳罰的姿勢から戦略的資産化政策への転換。トランプ政権は100万枚のビットコインを戦略的備蓄とし、財務省の外貨安定基金に組み入れる計画を打ち出している。今年1月、トランプ大統領は「米国デジタル金融技術分野のリーダーシップ強化」に関する大統領令に署名した。その主な内容は、ビットコイン戦略備蓄(SBR)の準備を進めること、および米国内外においていかなる中央銀行デジタル通貨(CBDC)の設立・発行・普及も禁止することであり、これによりドルステーブルコインの潜在的競争相手を排除しようとしている。

第四に、業界が慎重な傍観からより積極的な対応へ。アップル、テスラ、マイクロストラテジーなど多くの著名企業が既に、あるいは今後自社資産配分に暗号資産を組み入れる予定である。伝統的大手金融機関(例:世界最大の資産運用グループ・ブラックロック)もビットコインの保有を加速している。世界のビットコインETFファンド資産はすでに110万枚BTCを突破している。そのうち、ブラックロックのビットコインETF(IBIT)は45%を占めており(2025年2月時点の時価総額約1530億ドル)。現物ビットコインETFは2024年に1080億ドル以上の資金を引き寄せ、暗号市場と伝統的金融市場の融合が加速している。

第五に、税制の調整。米国歳務署(IRS)は2025年の暫定的減税措置の中で、納税者が暗号資産の会計処理方法を柔軟に選択できるようにした。短期的にはCEXユーザーの税負担を緩和するが、長期的には暗号投資を米国当局が監視可能なプラットフォームへ集中させる結果を招くかもしれない。

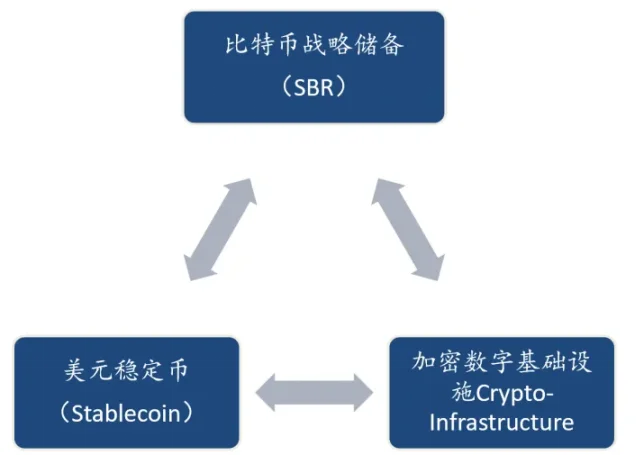

2. 暗号資産各分野の最新動向から読み取れる、米国政治・産業界の立場転換の裏にある戦略的狙いは、「三位一体」のデジタル時代ドル覇権体制の構築にある

この体制の三本柱は、ビットコイン戦略備蓄(SBR)、ドル(連動)ステーブルコイン、および米国が管理可能なデジタル金融インフラである。この体制の中で、ビットコイン戦略備蓄は1944年のブレトンウッズ体制における金備蓄と同様の役割を果たす可能性がある。ビットコインは「デジタルゴールド」として中心的価値アンカーとなり、米国に以下の五つの潜在的戦略的優位をもたらす。

第一に、先行者利益。現在世界で最も高い合意形成度を持つ暗号通貨として、ビットコインは世界的な地政学的不安や高インフレの時期に資金の逃避先としての役割を果たしやすい。米国が暗号通貨時価総額の60%以上を占めるビットコインを国家戦略備蓄にいち早く組み入れたことは、将来的にも国際資本が米ドルのオンチェーン・オフチェーン資産に引き続き集積するという先行優位を獲得する。

第二に、金融安定化の新ツールとしての機能。金融危機発生時に、伝統的資産との相関性が低いという特性から、ビットコイン備蓄は米国政府が従来のドル量的緩和に加えて利用可能なもう一つの金融安定化ツールとなり得る。緊急時には米国のシステミック金融機関の貸借対照表を支援し、ドルの国際的地位を守ることができる。

第三に、デジタル時代におけるドル体制の競争力強化。米国と連動するステーブルコインは現在、全世界のステーブルコイン時価総額の95%を占めており、それに加え、非ドル連動であってもドル決済が主な暗号資産取引も含めれば、デジタル時代におけるドルの中心通貨的地位をさらに強固なものにする。これにより、ドルの世界通貨体制における支配的地位が、伝統的金融からデジタル金融へと拡大する。

第四に、デジタル金融時代における米国基準の発言力強化。将来的に戦略備蓄とドルステーブルコインで暗号市場の支配的地位を確立した後、米国はグローバルな暗号資産ルール策定を主導し、G7、IMF、BISなどの国際プラットフォームを通じて、GENIUSとFIT21に基づく二本柱の米国基準を輸出・固定化し、自らの利益に合致するグローバルな暗号資産規制枠組みを推進することで、国際デジタル資産ルール策定におけるトップレベルの発言力を確保する。

第五に、潜在的競争相手の暗号資産発展を抑制。金融制裁と立法によって競合国のデジタル資産発展を阻止し、行政命令や法律でいかなる機関も米国内でCBDCの設立・発行・普及を禁じる。技術援助によって新興市場に米国主導の決済システムを採用させ、競合国のデジタル通貨資産の国際化空間を圧迫する。

図3 「三位一体」の米国デジタル通貨覇権体制

3. EUにおける暗号通貨政策の指向は、統一的市場規制とグリーン金融への転換

これは主に以下の三点に現れている。第一に、EUの『暗号資産市場規制枠組み』(MiCA)が2024年12月31日に全面施行された。全EU域内に統一的かつ明確な暗号資産規制枠組みを構築することが目的であり、すべての暗号資産を三種類に分類し、差別化された規制を実施する。同時に、ステーブルコイン発行および暗号資産取引所運営のコンプライアンス要件を強化する。リスク管理と並行して革新を推進し、消費者の権利保護と金融安定を確保する。第二に、統一的規制枠組みは、EUがグローバルな暗号通貨市場競争において主導権と発言力を獲得する土台となる。第三に、暗号通貨のグリーン金融への発展路線を誘導。MiCAはエネルギー消費の多いブロックチェーンに対して高い炭素排出税を課し、暗号通貨業界がPoW方式からPoSなど低炭素の合意メカニズムへ移行するよう促進することで、採掘業界の地域的構造を再編成する。

4. 世界他の経済体は、ステーブルコインと主権デジタル通貨の間で競争と駆け引き

これは主に三点に現れている。第一に、CBDCの導入を検討・推進する経済体が増加している。現在、世界約130の国と地域がCBDCの探索・推進を進めている。中国のデジタル人民元は近年、国内および越境試験を継続的に拡大しており、規模としては世界最大の主権デジタル通貨である。日本、韓国、インド、ロシアなどG20の18カ国もCBDCまたはビットコイン戦略備蓄の布陣を加速させており、デジタル金融主権とルール発言力の獲得を目指している。第二に、主権デジタル通貨とステーブルコインの競争。CBDCモデルは主権上の優位性を持つが、ドルステーブルコインはすでに規模的優位性を確立している。2020年から2024年の間に、USDTの時価総額は5.52倍に急増し、USDCは11.35倍に上昇した。両者は合わせて世界のステーブルコイン時価総額の90%を占めている。2024年の決済量は15.6兆ドルに達した。第三に、将来のデジタル通貨は地域化・断片化のリスクに直面。米国はSBR備蓄の設置、ステーブルコイン立法、CBDCの発行流通制限という三つの手段で、ドルのデジタル金融覇権を強化しようとしている。一方、EUのMiCA枠組みは客観的にノンユーロステーブルコインの発展を制限する。競争の激化は、将来のグローバルデジタル金融決済システムが市場分割・断片化のリスクを抱えることを意味している。

5. ステーブルコインは、暗号金融資産と伝統的金融資産の融合の最前線領域になりつつある

これは二つの典型的な事実として現れている。第一に、ステーブルコインがオフチェーンドル資産の強靭性を高めている。2023-2024年度、ステーブルコインの時価総額は急速に増加し、米国M2の伸び率を上回り、米国が継続的に高財政赤字に陥る不確実な金融環境下で、ドルおよび米国国債需要を強力に支えている。第二に、ステーブルコインが徐々に主流の決済チャネルに仲間入り。2024年前11か月間、ステーブルコイン市場は27.1兆ドルの取引を完了した。その中には多数のP2Pおよび越境B2B決済が含まれており、企業や個人が規制要件を満たしつつ商業的価値を実現するためにステーブルコインをますます活用しており、VISA、Stripeといった伝統的決済プラットフォームとも緊密に統合されつつある。

暗号通貨の新たな発展動向が中国に与えるリスクと課題

1. 現在中国のブロックチェーンおよび暗号通貨分野における強みと弱みを客観的に評価

強みは主に三点ある。第一に、デジタル人民元およびブロックチェーン産業の先行的布陣。中央銀行デジタル通貨(CBDC)分野では、デジタル人民元は現在世界最大規模のCBDCプロジェクトであり、国家戦略的支援を受けている。2014年の開発開始以来着実に進展し、小売、卸売決済、越境決済など複数の分野をカバーしている。2021年以降の越境デジタル通貨ブリッジプロジェクト(mBridge)の研究開発と実践も世界的にリードしている。これらの基盤により、デジタル人民元は将来、ドルステーブルコインと競合可能な金融取引ツールおよび資産キャリアとなる可能性を秘めている。ブロックチェーン産業面では、中国は産業黎明期からブロックチェーン技術を国家戦略に位置づけ、ブロックチェーンと実体経済の融合発展方向を明確に打ち出している。産業市場規模および成長可能性は大きく、2025年中国のブロックチェーン市場規模は千億元を超えると予測されており、金融、サプライチェーン、電子政府サービスなど幅広い分野で既に広く応用されている。企業登録数も増え続けており、2023年末時点で6.33万社に達している。

第二に、豊富な応用シーン。デジタル通貨の利用シーンは当初の小売、交通、政府サービスから、卸売、飲食、エンタメ、教育、医療、社会ガバナンス、公共サービス、地方振興、グリーン金融などより広範な分野へと拡大している。ブロックチェーン産業もサプライチェーン金融、越境貿易、電子政府など多岐にわたる分野で成熟した事例を多数有している。

第三に、厳しいリスク管理・防止体制。中国は暗号通貨取引およびICO(初回通貨発行)に対して厳格な監督を行い、仮想経済リスクを効果的に防ぎ、デジタル通貨の規制適合的発展に比べてよりコントロール可能で安定した産業環境を提供している。

現段階での弱みは、特定分野における国際競争力不足にある。第一に、技術標準の影響力が比較的遅れている。規制法規の違いにより、米国はすでにZKP(ゼロ知識証明)やLayer2スケーリングなどの基盤技術で主導的地位を占めており、EUもMiCA枠組みを通じて技術的障壁を設定しているため、中国はコアプロトコルおよびグローバル標準策定における発言力が不足している。第二に、パブリックチェーン生態系の発展が遅れている。中国のブロックチェーン産業はコンソーシアムチェーンおよびプライベートチェーンが主体であり、パブリックチェーンの欠如により、欧米のDeFi(分散型金融)やWeb3.0分野との間で革新能力にシーンのギャップが生じている。

2. 米国主導の暗号資産覇権戦略が中国の金融安全に及ぼす多重的脅威

第一に、資本流出と為替圧力。ビットコインを代表とする暗号資産が米ドルなどの国際通貨に対して長期的に価格上昇する傾向にあること、およびドルステーブルコイン取引規模の急速な拡大は、越境決済の利便性と価値貯蔵機能を通じて、ドルの世界通貨体制における主導的地位をさらに強化する。これは明らかに人民元の評価と国際化空間を圧迫する。さらに、ドル主導の暗号チャネルは資本脱出の新たなルートとなっている。近年、米国の大手企業がビットコインを大規模に保有し、上場暗号ETFが大規模な資金調達を行う波が、「模範的効果」を生み出し、一部の国内資本がグレーチャネルを通じて国外流出する可能性を高めている。

第二に、DeFiにおける規制スキーム利用が蓄積する産業的競争優位。米国が比較的緩やかな規制と税制を用いて、世界的なDeFi革新資源を惹きつけ、基盤技術からアプリ層までの一連の技術的リターンを享受している。長期的に蓄積されれば、中国のデジタル金融インフラ技術に対しても競争優位を形成する。

第三に、基盤技術標準と革新資源の奪い合い。一方で、米国は現在ZKP、Layer2分野で革新の主導的地位にあり、EUもMiCAによる規制統合後に大規模市場のネットワーク効果を得つつあり、技術的障壁を設けている。中国は暗号資産業界の標準策定権が他国に移るリスクを警戒しなければならない。他方で、中国はブロックチェーン産業の革新資源の海外流出の圧力に直面している。EUの暗号業界における炭素排出政策、および米国の鉱山施設に対する税優遇により、中国の鉱業企業およびブロックチェーンベンチャー企業が中央アジア、中東、米国へと移転する傾向があり、これは国内のブロックチェーン産業の革新能力と計算能力の安全保障にとって好ましくない。

第四に、米国暗号資産覇権の脅威。まず、米国は主流の暗号資産を急速に自らの金融覇権体制に組み込もうとしており、この傾向が確立されれば、中国のデジタル金融分野における将来の戦略的発展空間を圧迫することは必至である。次に、ウクライナ・ロシア紛争以降、米国政府は英国、UAEなど複数国と連携し、暗号通貨分野でロシア政府・機関・個人に対して大規模な長腕的金融制裁を実施し、大量の暗号資産を差し押さえ・没収するとともに関係者を逮捕した。このように、米国のデジタル金融覇権の威力がすでに初步的に現れ始めている。最後に、トランプ政権が推進するビットコイン戦略備蓄計画や外国主権デジタル通貨への抵抗は、米中間のデジタル通貨分野における立場対立をさらに激化させている。

もちろん、ビットコインを代表とする暗号資産は現在、深刻な市場バブル状態にあり、持続的な価格上昇は不可能であり、バブルが崩壊すれば、米国暗号資産覇権戦略にとって大きな打撃となるだろう。これに対して私たちは冷静な認識と戦略的自制を持ち続け、金融が実体経済に奉仕するという価値理念を揺るがすことなく、中国独自の金融強国之路を堅く歩んでいくべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News