VCコインでもミームコインでもない、ユーザーが本当に求めているものは何なのか?

TechFlow厳選深潮セレクト

VCコインでもミームコインでもない、ユーザーが本当に求めているものは何なのか?

次のブルマーケットはいつ? 2025年?

執筆:付少慶、SatoshiLab、万物島 BTC ワークス

1. はじめに

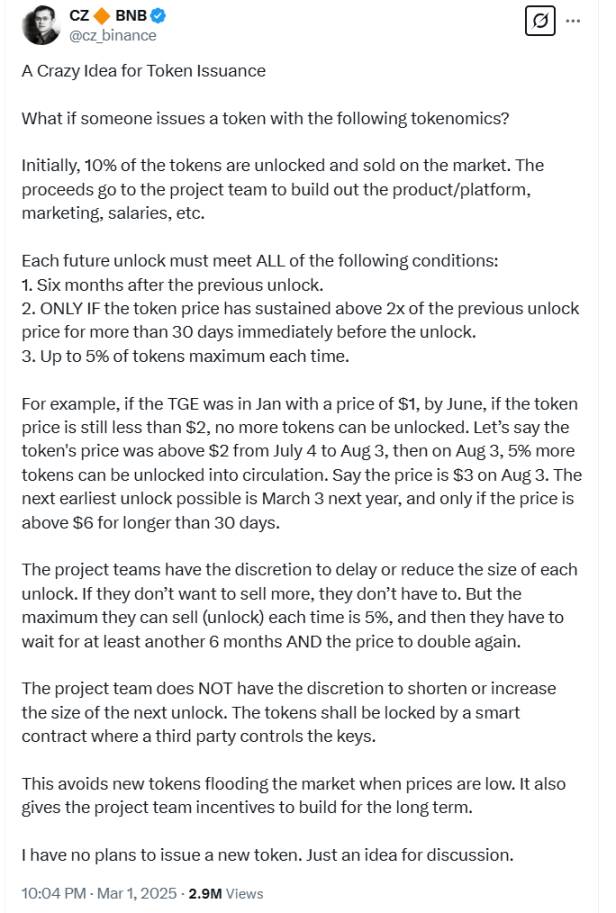

VCトークンやミームコインの現象が多くの議論を呼んでいるだけでなく、業界内の著名な人物たちも同様の問題提起を行っており、解決策を探ろうとしています。たとえば、何一(ホーヤイ)が「闺蜜币」に関するTwitter Spaceで回答した際、Jason(陳劍)は、バイナンスが上場するトークンについて、プロジェクトチームが上場後に売却してすぐに撤退してしまうという問題を防ぐ仕組みがあるかどうかを問いました。また、最近CZが発表した『A Crazy Idea for Token Issuance』も、関連する問題に対する解決策を模索する試みの一環です。

真剣にプロジェクトに取り組んでいるすべてのチームは、市場が実際に貢献した者に報いることを望んでおり、ポンジーや詐欺師、投機家たちがこの業界の利益を奪い、発展を阻害することを避けたいと考えています。

VCトークンとミームコインは分析に適した事例であるため、本稿ではこれらの現象を中心に考察します。

2. VCトークンの過去と現在

VCトークンは突然現れたわけではなく、その登場には歴史的背景があります。現在では不完全に見えるかもしれませんが、当初は重要な役割を果たしており、業界の大手プロジェクトの多くにもVCの関与がありました。

2.1. 2017年のICO乱立 —— 混沌の時代

2017年はブロックチェーン分野における初回トークン発行(ICO)が爆発的に広まった年であり、統計によると、その年のICOによる資金調達額は50億ドルを超えました。以下に紹介する代表的なICOプロジェクト以外にも、筆者はいくつかの小規模プロジェクトのICOに参加しており、当時の狂乱ぶりを肌で感じました。まさに「群魔乱舞」と形容しても過言ではありません。当時、あるプロジェクトのトークンがICOを行うだけで、誰かが推薦し、ホワイトペーパーがしっかり書いてあれば、それをグループに投稿するだけで即座に争奪戦が繰り広げられました。人々は非合理的かつ狂気じみていたのです。大げさに言えば、糞をグループに投げ入れても争って手に入れようとしたでしょう。信じられない場合は、「MLGB(馬勒戈幣)」のトークン状況を検索してみてください。(これはICOの強大な影響力を示しています)

爆発的理由については、DeepSeekやChatGPTとの対話および自身の理解を踏まえて、以下の通りまとめます。

(1)発行技術の成熟:特にイーサリアムの登場により、開発者がスマートコントラクトやDAppを容易に作成できるようになり、ICOの普及を促進しました。

(2)その他要因:市場の需要、分散化理念の浸透、人々への希望、低门槛投資など。

代表的な事例としては以下のものがあります。

(1)Ethereum(イーサリアム):イーサリアムのICOは2014年に実施されましたが、2017年にそのスマートコントラクトプラットフォームが多数の新規プロジェクトのICOに利用され、注目を集めました。このプロジェクト自体も非常に成功しており、現在ではCrypto世界で第2位の地位を確立しています。

(2)EOS:EOSは2017年に1年間にわたり段階的なICOを行い、約43億ドルを調達し、当年度最大のICOの一つとなりました。しかし、現在ではほとんど姿を消しており、技術路線の誤りや市場ニーズの把握不足が原因です。

(3)TRON:TRONも2017年にICOを行い、多額の資金を調達しました。他のプロジェクトとの交換、模倣などの物議を醸しましたが、その後急速に成長し、大きな注目を集めました。このような点から見ると、逃亡型プロジェクトと比べて孫氏(Sun Yuchen)の取り組みは一定の成果を上げていると言えるでしょう。彼の市場ニーズの把握能力は非常に正確であり、たとえばTronのステーブルコイン収益などが挙げられます。技術実装と市場ニーズの把握において、EOSとは対照的です。波場の発展成果は高く評価できます。もし当時、HSR(Hshare、通称「紅焼肉」)がTronに交換していた分を保有していたら、自社プロジェクトよりも高いリターンを得られたでしょう。

(4)Filecoin:Filecoinは2017年に2.5億ドル以上を調達し、分散型ストレージというコンセプトが広く注目されました。創設チームのフアン・ベネットらは豪華なメンバー構成でした。このプロジェクトは成功とも失敗とも言い難いですが、長期的な健全な発展が可能かは疑問です。

筆者の個人的な感覚では、非典型的な事例の方が多く、その影響もより大きかったと思います。これがVCトークン誕生の大きな歴史的背景となっています。

露呈された問題

(1)規制の不在:ICO市場の急激な発展により、多くのプロジェクトが監督を受けておらず、投資家は高リスクに晒されました。詐欺やポンジー詐欺が横行し、ほぼ99%のプロジェクトが誇張や詐欺行為を行っていたと言っても過言ではありません。

(2)バブルの発生:短期間で巨額の資金を調達したプロジェクトが多数存在しましたが(これらの資金は適切に管理されていませんでした)、実際の価値が乏しく、あるいは掲げたシナリオが全く実現不可能なものも多く、結果として悪意がなくてもプロジェクトが資金を引き出して撤退または失敗するケースが相次ぎました。

(3)投資家の教育不足:多くの一般投資家はブロックチェーンや暗号資産について十分な知識を持たず、誤った情報に簡単に騙され、投資判断を誤りました。つまり、投資家はプロジェクトを評価する手段を持たず、進行状況を追跡・監視することもできませんでした。

2.2. VCの参入と信頼性の担保

上記の状況からわかるように、ICO後の混乱の中で、リスク投資(VC)がまず最初に解決策として登場しました。VCは自らの信頼性とリソースを通じて、プロジェクトにより信頼できる支援を提供し、初期のICOが抱えていた多くの問題を緩和しました。同時に、一般ユーザーにとっての一次的なフィルタリング機能も果たしました。

VCの役割

(1)ICOによる草の根的資金調達の欠陥を代替

-

詐欺リスクの低下:VCは「厳格なデューデリジェンス」(チームのバックグラウンド、技術的実現可能性、経済モデル)を通じて「空気プロジェクト」を排除し、ICO時代のホワイトペーパー偽造の蔓延を防ぎます。

-

資金管理の規範化:マイルストーンに基づく段階的出資やトークンロック期間の導入により、チームによる早期売却と逃亡を防止します。

-

長期的価値の結びつき:VCは通常、プロジェクトの株式または長期ロックされたトークンを保有しており、プロジェクトの発展と深く結びついているため、短期的な投機を減らします。

(2)プロジェクトエコシステムへの支援

-

リソースの導入:取引所、開発者コミュニティ、コンプライアンス顧問など、プロジェクトに必要なキーリソースを提供(例:Coinbase Venturesによる上場支援)。

-

戦略的指導:トークンエコノミー(トークン放出メカニズム)やガバナンス構造の設計を支援し、経済システムの崩壊を回避。

-

信頼性の裏付け:a16zやParadigmといった有名VCのブランド効果により、市場からの信頼を高めます。

(3)業界のコンプライアンス推進

VCはプロジェクトに対して証券法(米国のHowey Testなど)への準拠を促進し、SAFT(Future Token Simple Agreement)などの合法的な資金調達枠組みを採用させることで、法的リスクを軽減します。

VCの介入は、初期のICOモデルの問題に対する最も直接的な解決策でした。全体として、VCはWeb3プロジェクトの成功において極めて重要な役割を果たしており、資金、リソース、信頼性、戦略的指導を通じて、初期のICOが直面していた多くの課題を克服する助けとなり、間接的に一般ユーザーの初期選別も支援しました。

2.3. VCトークンの問題点

新しい事物の出現は常に古い問題を解決するために始まりますが、ある程度発展すると、それ自体が新たな問題を生み出すことがあります。VCトークンもまさにその典型であり、後期には多くの限界が明らかになりました。

主に以下の点に現れます。

(1)利益相反

VCは投資機関であり、利益を得ることを目的としています。そのため、プロジェクトの過度なトークン化(高額なアンロックによる売り圧力)を推進したり、自らのポートフォリオ企業を優先的に支援したり(例:取引所系VCが「自社子会社」プロジェクトを支援)する可能性があります。

(2)プロジェクトの後続発展への対応不能

(3)プロジェクト側との共謀による小口投資家への騙し行為(一部のプロジェクトとVCがこうした行動をとり、大手ブランドのVCは比較的良い)

VC機関は初期投資と利益確定による退出までを担うに過ぎず、プロジェクトの後続発展については義務もなければ、能力や意思もありません。(VCの極めて長いロック期間を制限すれば改善されるでしょうか?)

VCトークンの主な問題は、プロジェクトの上場後に持続的な建設動機が失われ、VCとプロジェクトチームが上場後すぐに売却して撤退してしまうことです。この現象により、小口投資家はVCトークンに対して強い反感を抱いています。しかし、根本的な原因は、プロジェクトが適切な監督と管理を受けないこと、特に資金と成果の整合性の欠如にあるのです。

3. 銘文のフェアローンチとミームコイン現象

2023年に勃発した銘文(Inscriptions)とフェアローンチ(Fair Launch)、そして2024年に盛り上がったミームコインのpumpfunモデルは、それぞれ特徴的な現象を示しつつ、同時にさまざまな問題も露呈しています。

3.1. 銘文の勃興とフェアローンチ

2023年、ブロックチェーン分野では二つの顕著なトレンドが現れました。一つはビットコインブロックチェーン上で起きた銘文(Inscriptions)技術の勃興、もう一つはフェアローンチ(公平な立ち上げ)モデルの普及です。これら二つの現象はいずれも、初期の資金調達モデル(ICOやVCの独占)に対する反省から生まれました。銘文分野では、多くのVCが一次市場での参加機会がなく、二次市場でも大規模投資を控えていたと普遍的に報告されています。これはユーザーとコミュニティが分散化と公平性を求める姿勢を反映しています。

銘文はまずビットコインブロックチェーン上でBRC-20を代表として勃興し、ORDI、SATSといった重要な銘文が生まれました。銘文の勃興には以下のような理由があります:ビットコインエコシステムの革新が必要であること、ユーザーが検閲耐性と分散化を求めていたこと、低い参入障壁と富の効果、VCトークンへの反発、フェアローンチの魅力などです。

一方で、銘文には以下のような問題もあります:

-

擬似的な公平性: 多数の参加アドレスも、少数の機関や大口投資家が複数アドレスを装っている可能性がある。

-

流動性の課題: ビットコインメインネット上で銘文を利用すると、取引コストと時間コストが非常に高くなる。

-

価値の流出: 銘文作成時に発生する巨額の手数料はすべてマイナーに受け取られ(資産が流出)、そのトークンエコシステムの閉環に貢献していない。

-

ユースケースの欠如: 銘文はトークンの持続的発展を解決しておらず、これらの銘文には「有用」な応用シーンがない。

3.2. Pumpfunの台頭とミームコイン現象

ミームの起源は古く、初期は文化的現象でした。現実世界では、1993年にHal Finneyが提唱したNFTの概念を最も早い起源とするのが一般的です。NFTの普及を推進したのは2014年に設立されたCounterpartyであり、その上で作成されたRare Pepesは人気ミーム「悲しみ蛙」をNFTアプリとして形にしました。ミームは「模因」と訳され、一種の顔文字、一言、あるいは動画、GIFアニメーションなどを指します。

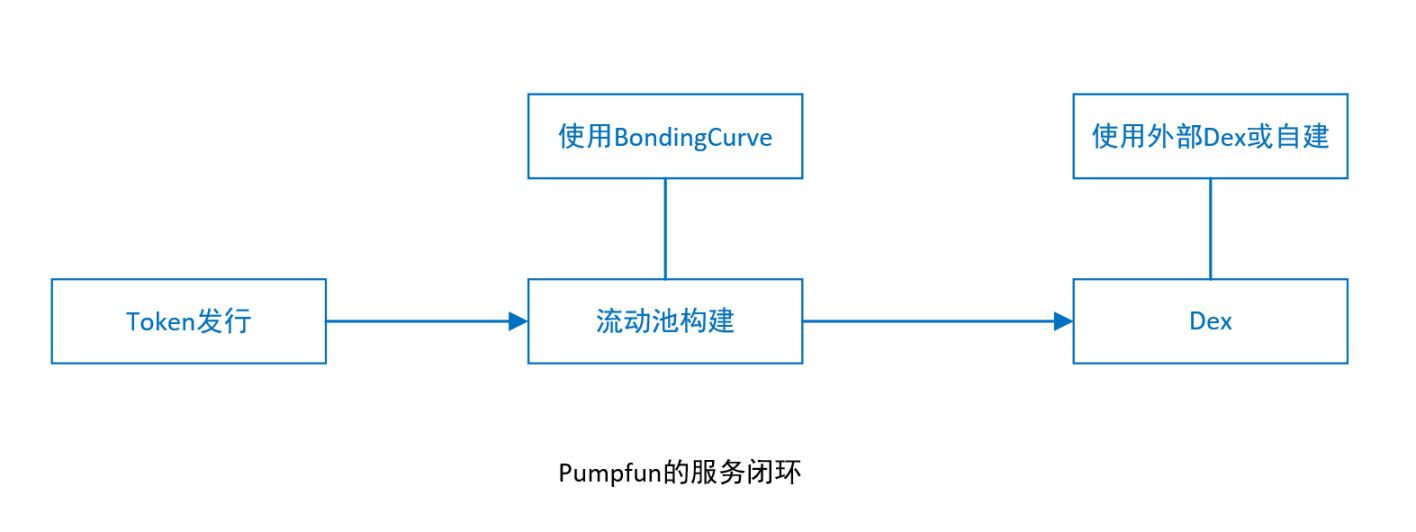

NFT分野でミームが盛り上がりを見せ、技術の成熟とともにミームコインへと発展しました。2024年、Solanaチェーンを基盤とするPump.funプラットフォームが急速に台頭し、ミームコイン発行の中心地となりました。このプラットフォームは、シンプルかつ完備されたトークンサービスプロセス(ICO+LP+DEX)と投機的仕組みを通じて、2024年にミームコインに大きな影響を与えました。筆者はPumpfunの重要な貢献は、三つの分離されたサービスを一つの完全なサイクルに統合したことにあると考えます。すなわち、トークン発行、流動性プールの構築、DEXへの上場です。

初期のPumpfun上のトークンがDEXに上場する割合(業界では「卒業率」と呼ばれる)はわずか2〜3%と低く、娯楽性が取引性を上回っていたことを示しており、これはミームの特徴に合致しています。しかし、ピーク時には卒業率が20%を超えることもあり、純粋な投機装置へと変貌しました。

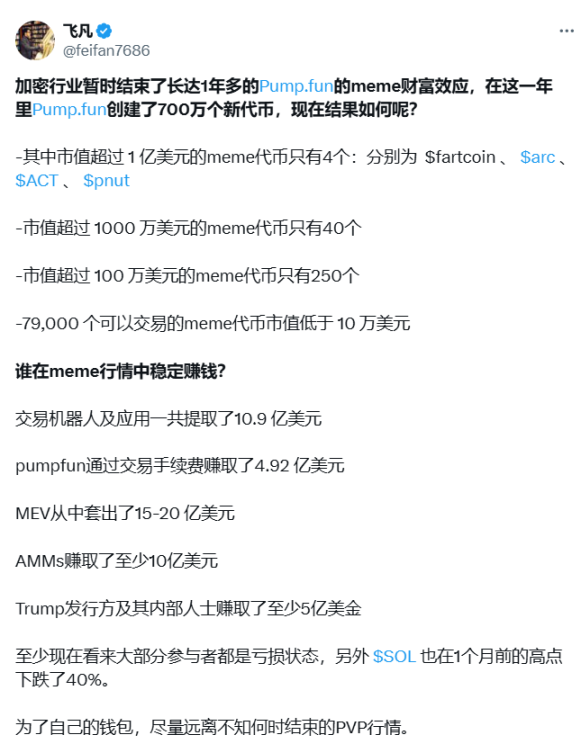

Twitter上の分析データも、ミームコインモデルの問題点をよく示しています。(このデータの信頼性については筆者は確認していません)

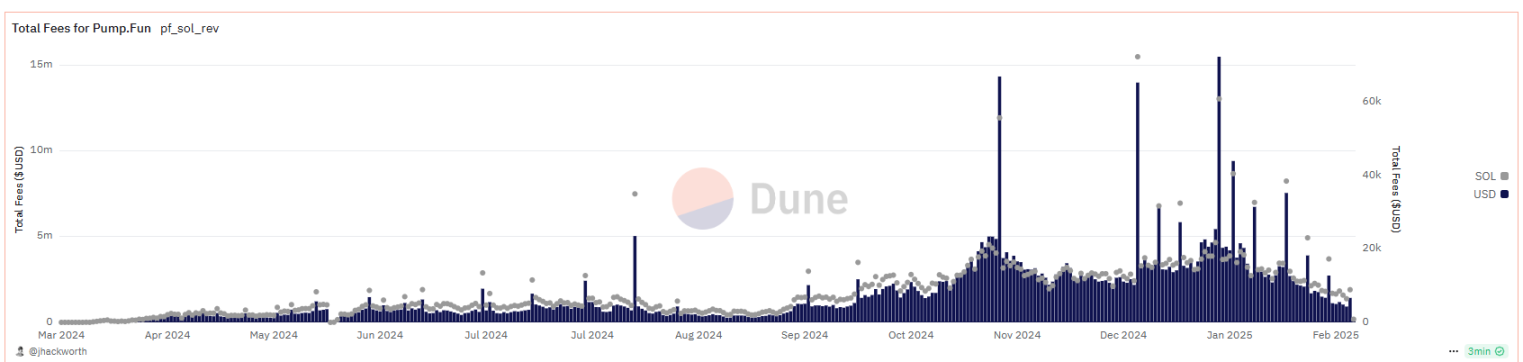

Pumpfunの総収入は約6億ドルに達しており、アメリカ大統領トランプ氏とその家族さえも独自のトークンを発行するに至りました。これはミームコインの爆発的流行と頂点期を象徴しています。Dune上の分析によると、ミームコインもまた、誕生→成長→爆発という周期を経験していることがわかります。

ミームコインの主な問題点

(1)システマティックな詐欺と信頼の崩壊:Duneのデータによると、Pump.fun上のトークンの約85%が詐欺であり、創業者の平均現金化時間はわずか2時間です。

(2)虚偽宣伝の横行:プロジェクト側がKOLの推薦を偽造したり、取引量をボットで水増ししたりする事例が多発。たとえば、MOONというトークンがマスクの支援を受けていたと主張しましたが、実際はPhotoshopによる改ざんでした。

(3)市場生態の歪み:流動性の虹吸効果により、ミームコインが大量のチェーン上リソースを占有し、正常なプロジェクトの発展空間を圧迫しています(例:Solanaチェーン上DeFiプロトコルのTVLが30%減少)。これにより、真のユーザーが追い出され、一般投資家はボットや内部取引に対抗できず、徐々に市場から退出しています。さらに、あるプロジェクトチームが投資資金を使ってミームコインを操作し、利益を得て逃亡しようとする考えさえ出てきています。

ミームコインは初期の娯楽的機能から中後期のPVP(Player versus Player)へ、さらに後期にはPVB(Player versus Bot)へと変化し、少数の専門家が小口投資家を収穫する道具となっています。ミームコインには一貫した価値注入がなく、この問題を解決しない限り、最終的には衰退していくでしょう。

4. ユーザーや市場が求めるプロジェクトとは?

Web3プロジェクトの発展史を振り返ることで、VCトークンが生まれた歴史的背景とその長所・短所を理解できました。また、銘文およびpumpfunが牽引したミームコイン現象についても簡潔に分析しました。これらはすべて業界の発展過程で生まれたものであり、これらの分析を通じて、現在のWeb3プロジェクトの発展には依然としていくつかの重要な課題があることがわかります。

注釈:VCトークンとミームコインはすべての問題を明らかにしているのか?あるいは現在の主要な問題を示しているのか?

4.1. 問題のまとめ

前述の内容から、現在のWeb3プロジェクトが抱える問題を以下のようにまとめます。

1. プロジェクトには持続的な建設動機が必要である。 ごく一部の人が早期に大量の資金を得てしまわないようにしなければならず、トークン保有者や後続の建設者も継続的に報酬を得るべきであり、抑圧や騙し行為があってはなりません。

2. PVPの排除または軽減。 これはよりフェアな環境を意味し、マーケットメーカーの操作を減らすことにつながります。そのため、真のフェアローンチが重視されます。ただし、DEX上場後も依然として「誰が早く売るか」の競争となり、プールの価値が固定されているため、早く手に入れた者がより多く得るという構図になります。

上記の問題をどう解決するか:

1. プロジェクトの管理問題: プロジェクトチームやVCが早期に大量の資金を得ないよう配慮する。あるいは、監督下で資金を運用する。または、資金を貢献と建設を行ったチームに分配する。

2. 持続的な外部価値の注入: これによりPVP問題を解決でき、中長期的なトークン保有者や建設者を報酬できます。持続的な外部価値の注入は、真に建設を目指すプロジェクトチームに資金支援を提供でき、トークン保有者に中長期的な成長期待を与えることができ、早期売却と撤退の問題も緩和できます。

このような単純な結論では問題を明確に表現するのは難しいです。プロジェクトの管理問題については、プロジェクトエコシステム内の利害関係者を分析し、発行、流通、ガバナンスといった異なる段階で動的に問題を分析する必要があります。

4.2. 利害関係者と各段階の管理課題

1. 異なる利害関係者

Web3プロジェクトにおいて、最も関連性の高い部分はその経済モデル設計です。プロジェクトの利害関係者には一般的にプロジェクトチーム、投資家、財団、ユーザーとコミュニティ、マイナー、取引所、マーケットメーカー、その他のエコシステムパートナーが含まれます。経済モデルを用いて、各段階で異なる利害関係者へのトークン分配と貢献インセンティブを設計する必要があります。経済モデルには、利害関係者へのトークン割合、放出ルール、インセンティブ方式などが含まれます。具体的な割合や放出ルールは、各プロジェクトの実情と利害関係者の貢献度合いに応じて決定され、固定的な数値はありません。プロジェクト外には、傍観者(投機家、エアドロ狩りグループ、詐欺師など)も存在します。

異なる利害集団の中では、エコシステム内部の特定の利害関係者が過度な利益を得ることを防ぐ必要があり(例:VCトークンプロジェクトでプロジェクトチームと投資家が大部分のトークン価値を獲得し、後続の持続的建設動機が失われる)、外部集団が不当な利益を得ることも防ぐ必要があります(例:ミームコインにおける投機家)。

2. 発行、流通、ガバナンスなどの複数の段階から問題を分析

(1)トークンの発行

暗号資産には複数の発行方法があります。PoW方式による採掘発行のほか、ICO、STO、IBOなどがあり、リップルのようにエアドロップで配布する方法もあります。どのような方法を採用するにせよ、暗号資産の発行の主な目的は二つあります。第一に資金調達、第二により多くの人々に使用してもらうためにユーザーの手に届けることです。

(2)トークンの流通と管理

Web3プロジェクトの初期段階であるトークン発行には、すでに多様な方法があり、大量の暗号資産が流通領域に入っています。しかし、需要の不足や流動性管理手段の限界により、トークンの流通段階で多くの問題が生じています。トークン管理は多くの場合、さまざまなアプリケーションを提供することで目的を達成します。たとえば、トークンの取引機能、ステーキング、メンバー参加条件(トークン保有量やNFTの所有)、アプリ内消費(パブリックチェーンのGas手数料、ENSの登録・更新費用)などです。

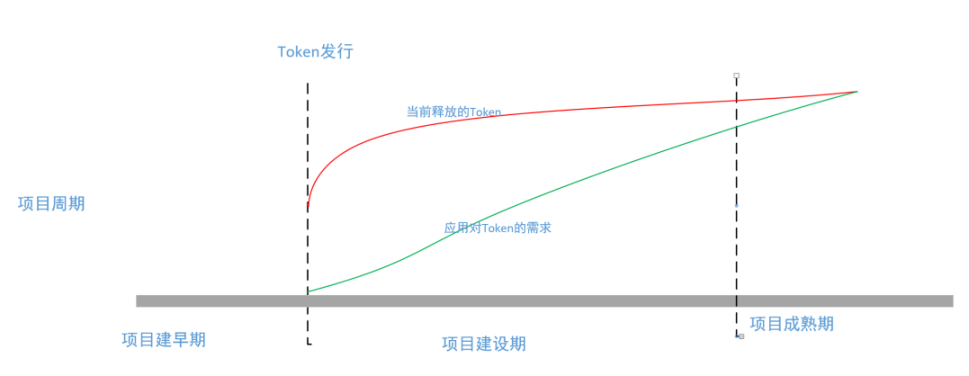

プロジェクトが早期に放出するトークン(赤線と緑線の間の部分)は、流動性ロック機能を使用して、特定の利害関係者が早期に取得できないようにすべきです。これらのロックされたトークンと建設期間中のプロジェクト進捗は、管理問題に直結します。

3. プロジェクトのガバナンス問題

Web3プロジェクトでは、最も直接的な制御はコンセンサスメカニズムと経済モデル設計によって行われます。経済モデル内のトークンを用いて、リソースの供給と消費を制御します。経済モデル設計はWeb3プロジェクトにおいて非常に重要な役割を果たしますが、その作用範囲には限界があります。経済モデルがその機能を果たせない領域では、他の手段で補完する必要があります。コミュニティガバナンスは、経済モデルが得意でない領域を補う機能です。

ブロックチェーン世界は分散化の特性とプログラムによるルール実行ネットワーク基盤により、DAOやDACといったコミュニティ組織が生まれました。これは現実世界の中央集権的な伝統企業と企業ガバナンスと比較できます。

このような管理構造は、DAOと財団のモデルを組み合わせることで、資金とエコシステムの管理をより良く行え、柔軟性と透明性も確保できます。DAOの管理者は一定の条件を満たすべきであり、主要な利害関係者と第三者機関を可能な限り包含すべきです。上場取引所を第三者とみなす場合、Jasonの提案を採用し、取引所に一定の監督・公証の権利と役割を持たせることは可能でしょうか?実際、GoPlusとMyshellのマーケットメーカー暴落事件において、バイナンスはまさにそのような役割を果たしました。

このような管理構造は、CZの『A Crazy Idea for Token Issuance』で提唱されたモデルをより適切に実施できるでしょうか?以下にCZの記事の管理構想を例に分析します。

(1)初期に10%のトークンがロック解除され市場で販売されます。得られた資金はプロジェクトチームによる製品/プラットフォーム開発、マーケティング、給与などに使用されます。(この設計は優れているが、誰が管理・監督を行うのか?この業務をプロジェクトのDAO組織に委ね、財務庫と第三者監督の方式を採用する方が良いのではないか?)

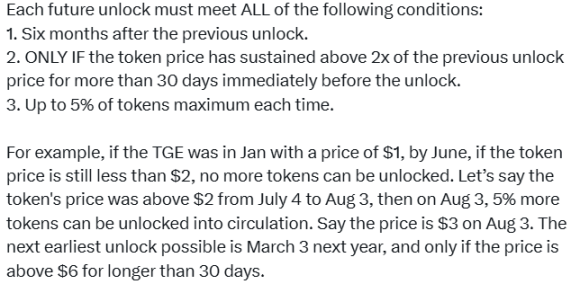

(2)今後のロック解除ごとに満たすべき条件の判定(この設計は初期段階を過ぎた後の持続的作業と後期のトークン流動性管理を対象としており、DAOが管理すれば効果もより高まるだろう)

(3)プロジェクトチームはロック解除の時期を遅らせたり、規模を減らしたりする権利を持つ。売却を望まない場合は、そうする必要はない。ただし、一度に最大5%しか売却(ロック解除)できず、その後少なくとも6ヶ月待って価格が再び倍になるまで次のロック解除はできない。(この設計はDAOのような第三者機関が行うべきであり、チームの権限をDAOの決定権に移すべきだ。プロジェクトチームもDAOの重要メンバーであるため、過度な副作用は生じないだろう)

(4)プロジェクトチームは次回のロック解除の時期や規模を短縮または延長することはできない。トークンは第三者が鍵を管理するスマートコントラクトによってロックされるべきである。これにより、価格低迷時に新たなトークンが市場に流入するのを防ぐことができる。また、プロジェクトチームが長期的な建設を進めることを促進する。(この設計はさらに第三者機関の必要性を示しており、スマートコントラクトよりも管理性と制御性が高まる。実際、CZは無意識のうちにDAOの構想を提示している)

もちろんこれは一例にすぎず、実際のプロジェクトガバナンスには多くの側面があります。Web3が今日まで発展してきたことで、こうした解決策の実施は徐々に洗練され、広がっていくと信じており、実践の中で問題を修正し、より良い具体的手法を見つけていくでしょう。

4.3. 長期的なプロジェクト建設(価値捕獲と価値注入)

技術やアプリケーションの革新と連携しない限り、現在の業界における各種プロジェクトは「声かけ」モードに依存しており、長続きしません。結局のところ、VCトークンやミームコインの問題が再発するだけです。実際、pumpfunは参考になるフレームワークを提供していますが、その爆発とその後の衰退は、重要な要素が欠けていたためです。すなわち「トークンへの価値付与」(価値捕獲と価値注入とも呼ばれる)です。下図参照。

上図からわかるように、VCトークンは取引所に上場後、プロジェクトチームは比較的豊かなリターンを得るため、後続の建設動機が失われます。なぜなら、後続の建設には大きなリスクがあり、十分なリターンもないため、「寝たまま」が最善の選択だからです。ただし、理想と能力を持つチームは継続的に建設を続けますが、そのようなチームは少数です。pumpfunのミームコインモデル自体には後続のトークン価値付与がなく、全員が「早く売る」競争をしているのです。では、なぜDOGEのようなミームコインが持続的に上昇できるのでしょうか?筆者は複数の理由があると考えており、今後詳しく述べる予定です。

どのようにして長期的な価値注入を実現できるか?価値付与の方法にはどのようなものがあるか?

過去のWeb3プロジェクトの事例を振り返ると、DeFiプロトコルが流動性マイニングを通じて価値を捕獲する方法、NFTプロジェクトがロイヤルティメカニズムを通じて外部価値を注入する方法、またはDAOがコミュニティ貢献を通じて価値を蓄積する方法などがあります。Web3技術の成熟に伴い、「ユースケース」がより多く生まれ、価値の接続点も増え続けています。

価値捕獲と外部価値注入は、Web3経済モデルの二大柱であり、前者は保持に焦点を当て、後者は導入に焦点を当てます。「価値累積」「フライホイール効果」といったより一般的な用語は、両者の動的結合をよりよく示しており、「トークンへの価値付与」「正の外部性」は機能設計の観点から切り込んでいます。

核心的な課題は、短期的インセンティブと長期的価値のバランスを取ることであり、「紙上のモデル」やポンジーサイクルに陥らないようにすることです。

5. 暗号資産前二回のバブル分析および次回の爆発可能性分析

前項では、業界内で注目されているVCトークンとミームコインの問題点について分析しました。これらの問題を解決することが、次回のバブル到来を促進するでしょうか?まずは2017年と2021年の二度のバブルを振り返ります。

注釈:以下の内容は、インターネット上の資料調査、DeepSeekおよびChatgptとの交流を参考にしたものであり、また筆者は2017年および2021年のバブルを自ら体験しており、現在もビットコインエコシステム関連製品を開発中のチームに所属しているため、文章には個人的な感想と判断が含まれています。

5.1. 2017年のICOブーム

2017年のブロックチェーン分野のバブルは、技術的突破とエコシステム発展、さらには外部の大環境要因が複合的に作用した結果でした。業界の専門分析や古典的文献をもとに、原因を以下のようにまとめます。

(1)ICO(初回トークン発行)のブーム

イーサリアムのERC-20標準により、トークン発行のハードルが低下し、多数のプロジェクトがICOで資金調達を行いました(年間50億ドル以上)。

(2)ビットコインのフォークとスケーリング論争

ビットコインコミュニティ内のスケーリング案(SegWit vs. 大ブロック)に対する意見の相違がフォークを引き起こしました。2017年8月、ビットコインキャッシュ(BCH)が分岐し、ビットコインの希少性と技術進化への関心が高まりました。BTC価格は年初の1,000ドルから12月の史上最高値19,783ドルまで上昇しました。

(3)イーサリアムのスマートコントラクトエコシステムの台頭

スマートコントラクトとDApp開発ツールが成熟し、開発者の流入を促しました。分散型金融(DeFi)の概念が芽生え、CryptoKittiesなどの初期DAppがユーザー参加を活性化させました。

(4)世界的な流動性緩和と規制の空白

2017年、世界的な低金利政策により、資金が高リスク・高リターン資産を求めて流入しました。各国のICOや暗号資産に対する規制は未整備であり、投機活動に制約がありませんでした。

2017年のバブルは、業界のインフラ(ウォレット、取引所)を整備し、技術人材や新規ユーザーを引きつけましたが、一方でICO詐欺や規制不在の問題も露呈し、2018年以降の業界がコンプライアンスと技術革新(DeFi、NFT)へと舵を切るきっかけとなりました。

5.2. 2021年のDeFiサマー

2021年のブロックチェーン分野のバブルは、業界エコシステム、マクロ経済、技術革新、機関参加など、複数の要因が共振した結果でした。業界の専門分析や古典的文献をもとに、原因を以下のようにまとめます。

(1)DeFi(分散型金融)の爆発的成長と成熟

-

イーサリアムスマートコントラクトの成熟、Layer2スケーリングソリューション(Optimism、Arbitrumなど)のテスト導入により、取引コストと遅延が低下。Uniswap V3、Aave、CompoundなどのDeFiプロトコルのロック総額(TVL)は年初の18億ドルから年末の250億ドルへと急増し、大量の資金と開発者を引きつけました。

-

ヤイドファーミング(Yield Farming):高い年利(APY)が小口投資家と機関の裁定資金を惹きつけました。当時のYF(yield finance、業界では「大姨夫」と呼ばれる)はBTC価格を上回るほどまで上昇しました。

(2)NFT(非代替性トークン)の社会的認知と主流化

-

BeepleのNFT作品『Everydays: The First 5000 Days』がクリスティーズで6,900万ドルで落札。CryptoPunks、Bored Ape Yacht Club(BAYC)などのNFTプロジェクトの時価総額が百億ドルを突破。OpenseaなどのNFT取引プラットフォームが台頭。

(3)機関資本の大規模参入

-

テスラが15億ドル相当のビットコインを購入し、BTC支払いを容認すると発表。

-

MicroStrategyがビットコインを継続的に買い増し(2021年末時点で12.4万枚保有)。

-

カナダが初のビットコインETF(Purpose Bitcoin ETF、2021年2月)を承認。

-

Coinbaseがナスダックに直接上場(時価総額860億ドル)。

(4)世界的なマクロ経済と金融政策

-

流動性の氾濫:FRBがゼロ金利と量的緩和政策を維持し、資金が高リスク資産に流入。

-

インフレ期待:米国CPI前年比が7%を超えたため、ビットコインが一部投資家から「デジタルゴールド」としてインフレヘッジと見なされました。

(5)主流社会での受容度向上

-

支払いシーンの拡大:PayPalがユーザーによる暗号資産の売買をサポート、VisaがUSDCでの決済を許可。

-

エルサルバドルがビットコインを法定通貨に指定(2021年9月)。

-

有名人効果:マスク、Snoop Doggなどの公的人物が暗号資産やNFTを頻繁に言及。

(6)マルチチェーンエコシステムの競争と革新

-

新規パブリックチェーンの台頭:Solana、Avalanche、Polygonなどの高性能チェーンが低手数料と高TPSによりユーザーと開発者を惹きつけました。

-

クロスチェーン技術の突破:Cosmos、Polkadotのクロスチェーンプロトコルが資産の相互運用を推進。

(7)ミームコインとコミュニティ文化

-

現象級プロジェクト:ドージコイン(DOGE)とシバイン(SHIB)がSNSでの話題性により急騰(DOGEは年間12,000%以上上昇)。

-

小口投資家の熱狂:RedditのWallStreetBets(WSB)やTikTokが小口投資家の参入を後押し。

後続市場への影響

2021年のバブルは、暗号資産の機関化、コンプライアンス化、技術多様化を推進しましたが、一方でDeFiのハッキング攻撃、NFTのバブル化などの問題も露呈しました。その後、業界の重点は以下へと移りました。

-

規制とコンプライアンス:米SECがステーブルコインや証券化トークンの審査を強化。

-

持続可能な発展:イーサリアムがPoSへ移行(マージ計画)、ビットコイン鉱業が再生可能エネルギーを探索。

-

Web3の物語:メタバース、DAO(分散型自治組織)などの概念が新たな焦点に。

5.3. 次のバブルはいつ?2025年?テーマは何になる?

以下は、2025年に向けて暗号資産市場が潜在的なバブルを迎える要因に関する予測分析です。現在の業界トレンド、技術革新、マクロ経済背景を踏まえ、業界の専門分析や古典的文献をもとに原因を以下のようにまとめます。

(1)Web3の大規模応用とユーザー主権の台頭

実用化の進展:分散型SNS(Nostr、Lens Protocolなど)、チェーン上ゲーム(AAA級GameFi)、分散型ID(DID)が主流化し、ユーザーデータの所有権と収益分配モデルが従来のインターネットを覆す。

重要な出来事:Meta、Googleなどの大手がブロックチェーン技術を統合し、ユーザーデータのプラットフォーム間移行を開放。

関連技術:ゼロ知識証明(ZKP)と完全準同型暗号(FHE)が成熟し、プライバシーとコンプライアンスを保障。

(2)AIとブロックチェーンの深層融合

分散型AIネットワーク:ブロックチェーンベースの計算リソース市場(Render Networkなど)やAIモデル訓練データの所有権確立(Ocean Protocolなど)が、集中型AIの独占問題を解決。

自律エージェント経済:AI駆動のDAO(AutoGPTなど)が自動でチェーン上取引やガバナンスを実行し、効率を高め、新たな経済モデルを創出。

(3)世界の中央銀行デジタル通貨(CBDC)とステーブルコインの相互運用

政策推進:主要経済圏がCBDCを導入(デジタルユーロ、デジタルドルなど)、コンプライアンス型ステーブルコイン(USDC、EUROeなど)と混合支払いネットワークを形成。

クロスチェーン決済:国際決済銀行(BIS)が主導するCBDC相互運用プロトコルにより、暗号資産が国際送金チャネルの重要な構成要素となる。

(4)ビットコインエコシステムの復活とLayer2の革新

ビットコインLayer2の爆発:ライトニングネットワークの容量が継続的に新記録を更新、TaprootAssetsプロトコルの登場、RGBプロトコルがビットコインチェーン上での資産発行をサポート、Stacksエコシステムがスマートコントラクト機能を導入。

機関向け管理のアップグレード:BlackRock、FidelityがビットコインETFオプションや担保貸付サービスを開始し、ビットコインの金融商品的属性を解放。

(5)規制枠組みの明確化と機関の全面参入

世界的なコンプライアンス:欧米がMiCA(暗号資産市場法案)類似の法規を制定し、トークン分類と取引所ライセンス制度を明確化。

伝統金融との統合:JPモルガン、ゴールドマンサックスが暗号デリバティブや構造化商品を提供、年金基金が暗号資産への配置比率を2%以上に引き上げ。

(6)地政学的対立と脱ドル化の物語

避難需要:ウクライナ危機、台湾海峡情勢など、地政学的リスクの高まりにより、暗号資産が中立的な決済手段として注目される。

準備資産の多様化:BRICS諸国が共同でブロックチェーンベースの貿易決済トークンを発行、一部国の国債がビットコイン建てで発行される。

(7)ミーム文化3.0とコミュニティのDAO化

次世代ミームコイン:AI生成コンテンツ(AIGC)とダイナミックNFTを組み合わせたミームプロジェクト(AI駆動の「永遠の犬」キャラクターなど)、コミュニティがDAO投票でIPの方向性を決定。

ファン経済のチェーン化:Taylor Swift、BTSなどのトップスターがファントークンを発行し、限定コンテンツの解禁や収益分配に参加。

注釈:関連する可能性を漏らさないよう、上記分析資料は多めに残しています。

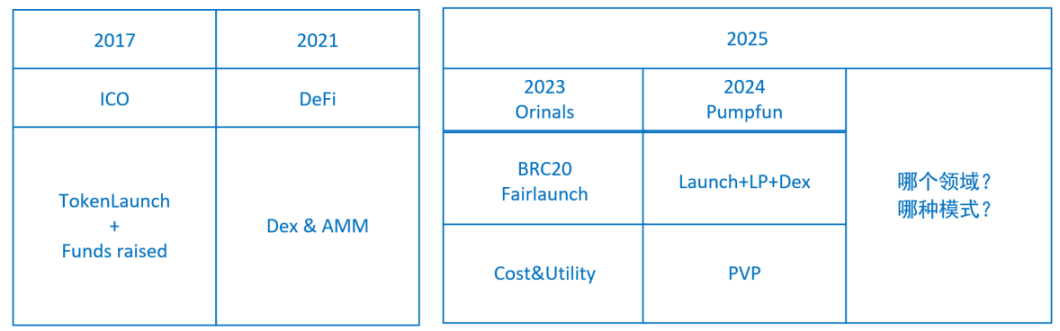

2017年と2021年のバブルを総括し、2025年の可能性を分析することで、下図を参考にいくつかの判断ができるでしょう。

モデルに関して:

2023年の銘文と2024年のpumpfun現象は、バブルが爆発する可能性のある兆候です。もし銘文とpumpfun自体の問題を解決でき、より完成されたモデルが生まれれば、特定の分野でバブル到来を促す可能性があります。おそらく、資産の発行や取引に関連する分野でしょう。

分野に関して:

おおよそ二つの分野が中心になると予想されます。(1)純粋なWeb3分野;(2)AIとWeb3の融合分野。

詳細分析:

(1)Web3の大規模応用とユーザー主権の台頭について、筆者の個人的判断ではインフラがまだ十分に整備されておらず、富の効果も強くないため、単独でバブルの主因や主要分野となるのは難しいと考えます。今回のバブルの主因にもならないでしょう。

(2)AIとWeb3の深層融合について、AIの強さはほぼすべての人が実感しており、この

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News