マーケットメーカー現場従業員の告白:プロジェクトサイドがダークフォレストで生き延びるためのガイド

TechFlow厳選深潮セレクト

マーケットメーカー現場従業員の告白:プロジェクトサイドがダークフォレストで生き延びるためのガイド

このマーケットメイカーの暗黒の森において、節操を守ることは難しい。見せかけだけの胡散臭い男の方が、いつも誠実な真面目な人よりも魅力的に映るのだ。

著者:Maxxx

マーケットメイカー業界の現場から見た告白、プロジェクトチームのためのダークフォレスト生存ガイド。少しでもお役に立てれば幸いです:)

自己紹介します。Maxと申します。00後(2000年代生まれ)ですが、すでにかなり老けてしまった気分です。もともとは香港の金融学部に通う苦学生でしたが、2021年から仮想通貨業界に身を置いています(業界に救われたと思っています)。業界歴はそれほど長くありませんが、最初はプロジェクト側として入り、その後自ら開発者コミュニティやアクセラレーターを創業し、一線で活動する起業家に近い立場にいました。現在は@MetalphaProにてマーケットメイカー事業ラインを担当しており、代表から「エコシステム責任者」という肩書きをいただきましたが、実際にはBDとセールスが主な仕事です。ここ1年ほどで@binance、@okx、@Bybit_Officialおよびセカンドティア取引所を通じて、合計10以上のコインの上場およびその後のマーケットメイキングを担当してきました。まだまだ未熟ですが、ある程度の経験は積めたかと思います。

最近は事件が多い春ですが、マーケットメイカーというテーマも注目を集めています。私は以前からこの業界における特殊な立場について体系的に語りたいと考えており、ちょうど良い機会なので整理を進めました。専門性に欠ける点もあるかもしれませんが、ご容赦ください。本記事はあくまで私個人の見解であり、すべて私が100%執筆したものです。

トップ画像はうちの愛犬です

GPSの「監視ラベル」から話を始めよう……

@binanceがGPSに「監視ラベル」を付けたというニュースを聞いたのは、約1年間やり取りがあり、Q2の上場を目指す若いプロジェクトの創業者と話しているときでした。彼は若く、ルックスも良く、能力も高いのですが、会話の中には疲労感がにじんでいました。数百万ドルを調達し、一定の成果を上げているものの、創業者にとって調達した資金はすべて負債です。1年以上にわたりストーリーを変えてきた中で、厳しい市場環境下、新規資金調達を模索しながら主要取引所との交渉を続け、最近相次ぐ価格下落を見ながら、上場後の価格がどうなるか、投資家にどう説明するかと悩んでいます。こうした苦悩や不安、迷いは、実際にプロジェクトを運営した人でなければ理解しがたいでしょう……。そんな雑談をしている最中に、Binanceの通知が目に飛び込んできました。マーケットメイキングの協力関係はありませんでしたが、私たち双方ともそのチームとはここ数年多少の接点がありましたので、一瞬で複雑な気持ちになりました。

この件については深入りしません。余計なことを言うと嫌われますし、今後のBinanceおよびプロジェクト側の公式発表を待つべきでしょう。しかし、ここ2年間で多くのプロジェクトチームや小口投資家がマーケットメイカーに酷い目に遭わされてきたのを見てきました。ちょうどこのタイミングで、こうした現状を踏まえて記事を書くことにしました。プロジェクトチームや業界関係者の皆様のお役に立てれば幸いです。では、本題に入ります。

マーケットメイカーのビジネスモデル:噂ほどすごいものではなく、「単なる指値注文の配置」

マーケットメイカーという言葉は暗号資産業界独自のものではありません。伝統的な金融業界にも存在しますが、このサービスにはより親しみやすい名前があります——グリーンシューズ(Greenshoe)。これは1963年に米ボストンのGreen Shoe CompanyがIPOで初めてこの仕組みを使ったことに由来しています。仕組みは若干異なりますが、基本的な責任は同じで、IPO時に両方向の価格提示を行い、市場の流動性と価格の安定を維持することです。ただし、厳格な規制があるため、グリーンシューズ業務はほとんど利益が出ず、非常に標準化されたトレーディングデスクの付随業務であり、大手のトレーディングデスクがこれをPRするケースはほぼありません。しかし奇妙なことに、この極めて標準的な業務が、暗号資産業界では市場を操る「巨大な鎌」として認識されるようになりました。

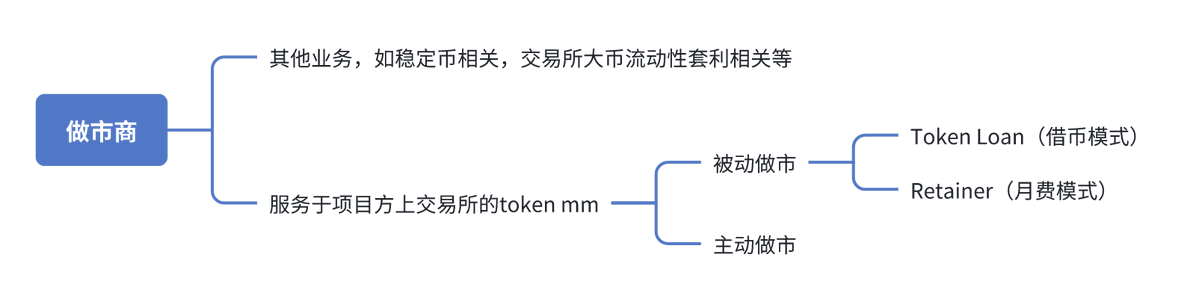

しかし、マーケットメイカーが業界のルールに従って正しく流動性を提供している場合、決して「鎌」などではありません。いわゆる流動性提供とは、取引板に両方向の指値注文を出すことだけです。もちろん、暗号資産業界では広義のマーケットメイカーには他の種類や業務もありますが、今回はプロジェクトチームのトークン上場に関連する狭義のタイプに焦点を当て、以下のビジネスモデルに分けます:

アクティブマーケットメイカー(Active Market Maker)

実は、業界におけるマーケットメイカーへの悪評の多くは、初期のアクティブMMの存在とその操作によるものです。広東語で「做厨房(ツォウ・ファンズフ)」、中国語で「做庄(ザオチュアン)」と言われる行為です。アクティブMMは市場が求める「マーケットメイカー像」を完全に満たします。通常、プロジェクトチームと協力し、直接市場価格を操作して価格を吊り上げたり押し下げたりし、利益を得て小口投資家を収奪し、プロジェクトチームと利益分配を行うのです。提携条件もさまざまで、借幣、API接続、資金供給、利益配分など様々な形態があります。さらにはプロジェクトチームと連絡せず、自らの資金でコインを大量に買い占め、独自に操縦する非公式な「野庄」も存在します。

市場にはどのようなアクティブMMがいるのか? 実際、PR活動を活発に行い、イベントを開催し、有名なマーケットメイカーはすべてパッシブMMに属しています。少なくともそう自称しなければならないのです。そうでなければコンプライアンス上の問題が生じ、マーケティング活動もままなりません(ただし、一部のMMが業界初期にアクティブな案件を手がけていた、あるいは今もこっそり行っている可能性は否定できません)。

ほとんどのアクティブMMは非常に控えめで、名前さえありません。そもそも非合法だからです。業界が徐々に規範化されるにつれ、かつて派手に活動していたZMQとGotbitがFBIに名指しされ、重大なコンプライアンス問題に直面しました。残るアクティブMMもさらに匿名化され、大きな「成功事例」を持つことで「江湖の地位」を築いており、主な取引は知人の紹介によって行われます。

パッシブマーケットメイカー(Passive Market Maker)

私たち自身や他の多くの業者が属するパッシブMMは、中心取引所のオーダーブック上でmaker注文を両方向に配置し、市場の流動性を提供することが主な仕事です。ビジネスモデルは大きく分けて2つあります:

-

Token Loan(借幣)

-

Retainer(月額料金)

Token Loan(借幣モデル)

現在主流かつ最も広く採用されている提携モデルです。要するに、一定期間プロジェクトチームがコインをマーケットメイカーに貸し出し、その対価として流動性提供サービスを受けます。

典型的なToken Loan契約は以下の要素で構成されます:

借幣数量 x%:通常、トークン総供給量の一定割合

借幣期間 xヶ月:借出期間。満了時にサービス終了、契約されたオプションに基づき決済

Option structure(オプション構造):サービス満了時の決済価格

流動性KPI:マーケットメイカーが設定する板の深さ。複数の取引所、価格帯に及ぶ場合あり

このモデルでマーケットメイカーはどのように利益を得るのか?

利益は2つに分けられます。1つは注文の売買価格差(スプレッド)によるもので、これは比較的小さい。もう1つはプロジェクトチームから提供されるオプションで、こちらが主な収益源です。

金融に詳しい方ならご存知かもしれませんが、オプション(option)は契約当日から既に価値を持っています。これは借入コイン価値の一定割合に相当します。例えば、100万ドル相当のコインを借りた場合、初日のオプション価値が3%であれば、アルゴリズム(デルタヘッジ)に忠実に注文を出していれば、3万ドルの比較的確実な利益を得ることができます。つまり通常時(価格が急騰または急落しない場合)には、トレーディングデスクの収益は3万ドル+スプレッド収入となります。

思ったほど儲かっていないように感じますか? しかし、ここで述べた利益率は現実からかけ離れたものではありません。現在のMM業界は非常に競争が激しく、魅力的なオプション価格もますます薄利になっています。

Retainer(月額料金モデル)

こちらも現在主流の2つ目のモデルで、プロジェクトチームがコインを貸し出さず、自社の取引口座に保有したまま、マーケットメイカーがAPI接続で流動性を提供するというものです。この方式の利点は、コインがプロジェクトチームの手元にあり、口座のすべての操作が透明であるため、理論的にはいつでも資金を引き出せるため、マーケットメイカーの不正行為リスクを心配する必要がないことです。ただし、このモデルではプロジェクトチームが口座に十分なコインとUSDTを準備し、両方向の注文用に確保する必要があり、また毎月マーケットメイカーにサービス料を支払う必要があります。

この場合、マーケットメイカーはプロジェクトの流動性KPIに基づき注文を出し、収益は月額サービス料のみです。口座内の資金はマーケットメイカーとは無関係であり、流動性が極端に低い/ピン刺し(フラッシュクラッシュ)などの状況では、注文により損失が出ることもあり、その損失はすべてプロジェクトチームが負担します。

Token LoanとRetainerにはそれぞれ長所と短所があり、一部のトレーディングデスクはいずれか一方のみを扱いますが、私たちのように両方に対応できるところもあります。プロジェクトチームは自社のニーズと状況に応じて選択すべきです。

よくある誤解

-

マーケットメイカーは「価格吊り上げ」「チャート操作」「ネズミ講設立」を担当している

適切なパッシブMMは中立的であり、「価格操作」や「時価総額管理」、投資家収奪などに積極的に関与することはありません。

-

マーケットメイカーによる流動性提供は「出来高水増し(刷量)」だ

取引所のオーダーブックにはmaker注文とtaker注文の2種類があります。パッシブMMは主にmaker注文を出すため、taker比率は非常に低くなります。いくら深いmaker注文を並べても、それを約定するtakerがいなければ、直接的な出来高向上にはつながりません。「自ら自分のmaker注文を約定させる(自成交)」行為はコンプライアンス違反となり、主要取引所もこれを厳しく監視しています。自成交率が高すぎると、MMアカウントやトークン自体が警告や処分を受ける可能性があります。

-

つまりパッシブMMって結局何の役にも立たないの?

価格や出来高に直接責任を持たず、確かに「意味がない」ように聞こえるかもしれません。しかし、良質な流動性はすべての基盤です。小規模の資金は価格トレンドを重視しますが、大規模資金はまず取引量と板の深さを確認します。取引が活発で価格が健全なトークンは、プロジェクトの製品力とマーケティング力に依存しており、MMの密接な協力も不可欠です。さらに言えば、トップクラスのCEXはプロのMMなしでの上場を許可することは稀で、上場直後が混乱する可能性が高いため、MMは事前に登録が必要です。そのため、現時点では、トップCEXへの上場を目指すプロジェクトチームにとって、MMとの協力は避けて通れないステップです。

-

MMって結局注文出すだけだし、ハードルも高くない。プロジェクトチーム自身でできないの?

Yes and no。もし自社にトレーディングチームがあり、プロジェクト規模が大きい場合、セカンドティア取引所では自己MMを許可する場合もあります。しかし、該当しない、あるいは新たにチームを組む場合は、やはり専門性を尊重し、信頼できるMMに任せることをおすすめします。チーム構築のコストやリスクを考えれば、信頼できるMMに任せる方が合理的です。また、MM業務に不慣れな場合、極端な市況で自ら注文を出した結果、多額の損失を被る可能性もあります。

マーケットメイカーのエコシステム位置:「初日流動性」が最も貴重な資源

ビジネスモデルの説明が終わったので、現状について話しましょう。これにより理解が深まるはずです。

2024-2025年の暗号資産業界とはどのようなものでしょうか? 流動性の観点から見ると、私は次のように捉えています:

-

BTCは独立した相場を形成し、着実に上昇。 トップ層の流動性は豊富。最近は調整局面を迎えましたが、根本は揺らいでいません。マイナーの採掘コストは5万~6万ドル台で、非常に満足しています。伝統的な機関投資家も積極的に参入しており、彼らも満足しています。

-

テール層(末尾)のPVP(Player vs Player)が激しく、流動性も一時的に豊富。 @pumpdotfun、 @gmgnai、 @solana、 @base、 @BNBCHAIN 上の「p小将(投機参加者)」たちは負け続けても中毒症状(筆者も少しだけ貢献、くやしい)、アウトライアーやインサイダーは喜んで儲けています。

-

ミドル層の流動性が枯渇。Trump、Libraの波をピークに、ミドル層の流動性と買い需要がほぼ吸い取られ、構造的かつ不可逆的に業界外へ流出。数億〜数十億ドル規模のトークンは立ち位置が曖昧になり、トップ・セカンドティア取引所に新規上場しても買い手がつかず、上場後2ヶ月以内に取引量が急減。取引量と板の深さの大部分は初日に集中し、VCのプライベート価格をすぐに割り込み、VCのロック解除時にはおそらく損失、チームトークンのロック解除時にはほぼゼロになる。

このサイクルにおいて、これらのミドル層トークンは最も苦境に立たされています。しかし、もう一つの残酷な現実は、業界の90%以上を占めるいわゆる「Web3ネイティブ」の従業員——VC、プロジェクトチーム、アクセラレーター、BD、マーケティング、開発者など——全員が実際にはミドル層トークンのビジネスに従事しているということです。資金調達、製品開発、マーケティング、エアドロ、上場など一連の行動は、実際にはCEX上場を目指すミドル層プロジェクトを中心に回っています。このサイクルでは、多くの業界関係者が儲けを出せず、生活も苦しいのが現状です。

唯一、マーケットメイカーだけが、ミドル層トークンにとって最も希少な資源——「初日流動性」を握っているといえるでしょう。そうです、流動性があっても意味はなく、早ければ早いほど価値があります。初日にこそ必要なのです。そうでなければ、プロジェクトがゼロになった時点で、どれだけコインを持っていても意味がありません。プロジェクトの初日流通量が15%の場合、そのうち1〜2%、あるいはそれ以上がMMに渡され、これら初日即時解放される流動性は、現在の市場環境下で極めて貴重な資源です。そのため、MM同士の競争が激化するだけでなく、多くのVCやプロジェクトチームも臨時でチームを組んでMMを開始しており、基本的なトレーディング能力もないチームも「とりあえずコインを手に入れろ、最後はゼロになるんだし、返済不能になっても気にするな」という状況です。

劣幣が良幣を駆逐するダークフォレスト:誠実な真面目型は「クズ男」に敵わない

このような市場環境のもと、MM業界特有のエコシステムが形成されました。一方でMMが増えすぎて、見積もり価格も異常なほど過当競争。一方でサービス品質や専門性に大きな差があり、さまざまなアフターサービス問題が頻発しています。特に多いのが流動性の撤退、契約違反による価格押し下げです。まず明言しますが、MMがコインを売ってはいけないわけではありません。実際、価格が急騰すれば、アルゴリズムに従って売り注文を優先的に出す必要があります。なぜなら、借りたのはコインであり、プロジェクトチームとの決済はUSDTで行われるからです(Token Loanのオプション部分をもう一度読んでみてください)。しかし、適切なパッシブMMはアルゴリズムに従って正常に注文を出し、takerとして乱暴に売り浴びせるような操作はせず、それがプロジェクトに甚大な被害を与えるのです。

なぜMMはこのような行動をとるのでしょうか? 先ほどのオプションの部分に戻ります。MMがToken Loanの枠を獲得し、アルゴリズム通りに注文を出せば、相場が穏やかであればオプション価値を確実に実現し、3%の利益を得ます。しかし、MMがプロジェクトが満了時に価格ゼロになると判断すれば、初日に売り浴びせることで100%の収益を得ることができ、これは通常のMM業務の33倍の利益になります。もちろん、これは最も単純で極端な例であり、実際の操作はもっと複雑ですが、根本的な論理は同じです。「トークンを見込んでおり、価格が高い、流動性があるうちに早期に売却し、満了時に再購入して決済する」というものです。

もちろん、このような行為は非倫理的かつ非合法であるだけでなく、追加のリスクもあります。第一に、契約期間中にKPI通りの流動性を提供できなくなる可能性があります。なぜなら、適切な在庫(inventory)が維持できていないからです。第二に、トークンの価格予測を間違えた場合、多額の損失を被り、決済不能になる可能性があります。

なぜこのような行為が繰り返されるのか?

-

業界のコンプライアンスは依然として初期段階です。Token Loanモデルの場合、MMは日報、週報、ダッシュボードなどでサービス状況を報告し、第三者の監督機関やツールも存在しますが、コインがMMの口座にある以上、その中の行動はブラックボックスです。市場には有効な監視手段が不足しています。実際、MMのすべての取引を正確に把握できるのは中心取引所自身だけです。しかし、多くのMMは取引所のV8、V9クラスの顧客であり、毎年数億ドルの手数料や預かり資産をもたらしているため、取引所には顧客のプライバシーを守る義務があり、どうしてプロジェクトチームのために取引詳細を公開できるでしょうか? ここで@heyibinance @cz_binanceの迅速な対応に敬服します。正確に分単位の時間、操作詳細、換金額まで含め、MMの取引情報を完全に公開するのは記憶にある限り初めてのことです。このような行為が常に適切かどうかは議論の余地がありますが、その動機は間違いなく良いものです。

-

プロジェクトチームを含む業界全体のMMに対する理解がまだ不足しています。驚いたことに、私は多くの著名なVC関係者、数百万ドルを調達したプロジェクトの創業者、さらには取引所の従業員たちと話しましたが、MMという職業についてあまり理解していない人が多いのです。これが私がこの記事を書こうと思った最大の理由です。多くのプロジェクトチームは「初めて」なのに対し、MMは戦場を駆け抜けた「クズ男」なのです。現場の一人として、プロジェクトチームがいわゆる「より良い条件(better terms)」を選んだのを見て、自分も他社が提示する非現実的な条件に合わせて、まずは契約を獲得すべきだろうかと考えることもあります。このMMのダークフォレストの中で、倫理のラインを守ることは難しい。故に難解なふりをするクズ男は、素直な真面目な人よりも常に魅力的に映るのです。業界全体の認知レベルが上がらない限り、劣幣が良幣を駆逐する状況は続くでしょう。

どのようにMMを選ぶべきか

いくつか重要なポイントとアドバイスを挙げます。

-

アクティブMMは絶対に選んではいけないのか?

プロジェクトチームからこの質問を受けると、私は断言しません。コンプライアンスを無視すれば、これは議論の余地のある問題だと考えます。確かに、緊密に連携するアクティブMMを通じて、より良いチャート、より高い出来高、より多くの換金を実現したプロジェクトもあります。ただし、失敗した例も枚挙に暇がありません。ここで一つの見解を示すと、あなたを本物のお金で価格を吊り上げてくれる者は、必ず情け容赦なく刈り取りに来ます。市場の流動性は有限です。最終的にあなたとアクティブMMは対立関係にあります。市場のお金は、あなたが得るか、あなたのアクティブMMが得るかのどちらかです。

-

Token LoanとRetainer、どちらの方式を選ぶべきか?

現在は依然としてToken Loanが主流ですが、Retainerのシェアは徐々に拡大しています。これはプロジェクトチームの好みとニーズの問題です。例えば、強固なコントロールを重視するプロジェクトチームは、外部に制御不能な大規模流動性を持つことを望まないかもしれません。また…

-

1つのパッシブMMだけに依存しないこと

卵は一つの籠に置かないでください。2〜4社のMMを選んで比較することで、条件交渉が有利になります。1社が停止しても他の社が補完できます。また、MMは契約獲得のために追加のメリット(value add)を提案することが多いため、複数社を選ぶことでより多くの支援が受けられます。ただし、「三人寄れば文殊の知恵」ではなく「三人寄れば水汲まず」という問題を避けるため、各MMに異なる取引所を割り当てることをおすすめします。混在すると監視の難易度が急上昇します。

-

投資関係だけでMMを選ぶべきではない

MMからの投資を受け入れるのは良いことですし、資金繰りが改善するのは常にプラスです。しかし、認識しておくべきは、MMの投資とVCの投資は全く別のゲームだということです。初日流動性をある程度掌握しているため、MMはロック解除前の投資分のコインを価格固定(ロック価格)、ヘッジなどによって保護する方法を知っています。したがって、MMが代幣ローンを受け、さらに代幣で投資を持っている場合、プロジェクトチームにとっては必ずしも100%良いことではありません。

-

流動性KPIだけでMMを選ぶべきではない

実務上、流動性KPIは細かく検証するのが困難です。したがって、KPIだけでMMを選ぶのは危険です。どんなに立派な条件を書いても、実行できなければ意味がありません。コインを貸す前はあなたが上司、貸した後はあなたが部下です。MMにはあなたを欺く方法がたくさんあります。

-

心構えを変える:自ら「クズ男」になれ

あなたがクライアント(甲方)であることを忘れないでください。MM契約前に、複数の条件を比較し、監視方法、MMの契約違反防止策についてしっかり話し合い、自社のプロジェクト発展に合ったプランを選んでください。ある会社の条件を使って別の会社を圧迫し、価格交渉を繰り返すのも有効です。条件には一切曖昧な表現を許さず、不明な点は自分で推測せず、すぐに明確に質問してください。

少しの感慨

私は業界の後輩ですが、このような深い視点で業界を感じ、触れられる機会に感謝しています。業界の汚さや混乱を感じることもあれば、同時に活力と生命力も強く感じます。自分が最も賢い部類だとは決して思いません。同世代の優秀な若者たちが早く自分の居場所を見つけている一方で、より多くの若者は迷っています。もしWeb3という業界がなければ、上昇のチャンスを見つけることは難しかったでしょう。

私は非常に倫理観の正しい上司と、専門能力の高いトレーディングチームに支えられています。安定した資産運用業務のおかげで、チームを維持するためにMM業務に頼る必要はなく、むしろMM業務を通じて友人を作ることができています。私は自分のペースで、プロジェクトチームと友人になるという考え方で進んできました。いくつかの契約を逃したこともありますが、誇りに思える契約もありました。ビジネスにならなくても、プロジェクトチームと友人になれたこともあります。

長々と語ってしまいました。この記事を公開する過程で非常に葛藤しました。自分の専門性が足りず、表現が不十分でプロジェクトチームや読者を誤導してしまうのではないかと恐れた一方、MMという存在が業界でずっとタブー視されてきたため、どこまで話すべきかの尺度がわからず、誰かの利益を損ねてしまうのではないかとも思いました。

しかし、業界の発展とともに、コンプライアンスが主流となり、いつかマーケットメイカーという存在がもはや悪魔視されず、光の下に戻ることを信じています。この記事がその一助となることを願っています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News