市場の定説への脱神秘化:BerachainがDeFiの最終形となり得るかを合理的に考える

TechFlow厳選深潮セレクト

市場の定説への脱神秘化:BerachainがDeFiの最終形となり得るかを合理的に考える

Berachainは「永遠の循環」を実現できるか?

著者: Andy; Eureka Partners

TL;DR

-

DeFiの終局とは何か、なぜ一部のプロジェクトは行き詰まるのか?

DeFiの終局の本質は、次のDeFiの始まりである。大部分のプロジェクトが行き詰まるのは、単に自然なサイクルに従った結果であり、それぞれの崩壊要因が満たされたことであり、その流動性は他のプロジェクトによって引き継がれる。Web3業界全体を高次元から見ると、現在もなお「持続可能」であり、これはWeb3エコシステムにおける各プロジェクト間の関係が健全な生態系を形成していることを示している。この論理で各エコシステム、プロジェクト、プロトコルを観察すると、次元が低いほどライフサイクルが短くなるという合理的現象が見られる。したがって、「換金率(回転率)」はプロジェクトの健康度を表し、プロジェクトの「換金率」はエコシステムの健康度を表す。今後は「誰も受け取らない」と安易に言うのではなく、各プロジェクトの失敗を慎重に捉え、ビジネスロジックを抽象的に分離し、見かけだけ立派なコンセプトに惑わされないようすべきである。

-

Berachainは「永続的成長」を実現できるか?

Berachainの主な崩壊ポイントは、BGTステーキング収益 < BGTをBeraに交換する収益、にある。これはチェーン上エコシステムがこれ以上バブルを支えられないことを意味しており、システミックリスクが発生しない限り、Berachainのネイティブ資産(BGT、Bera、Honey)はエコシステム内で支えられることになる。しかし実際には状況はさらに複雑で、すべての参加者が完全な情報を有しているわけではないし、常に合理的判断をするわけでもなく、また投資家だけでなく、一部のプロジェクトがBGTを購入して投票権を得てBGTのリリース報酬を獲得し、潜在的な流動性を確保しようとする可能性もある。そのため、崩壊ポイントは以下のように修正されるべきだ:合理的市場において、プロジェクト側の買収報酬 < 流動性調達コスト(買収、直接BGT購入)/BGTステーキング収益 < BGTをBeraに交換する収益。

-

DeFi流動性のゲーム:Berachainは本質的に何かを変えているか?

Berachainは流動性市場の技術的ボトルネックを本質的に突破しているか?答えは明らかに「否」であり、改良の一部に過ぎない。だがBerachainは正しいアプリケーションシナリオ――つまりパブリックチェーンを選んだ。もし我々がメカニズムだけに注目すれば、その可能性はプロトコルレベルに留まっていると誤解するかもしれないが、実際にはBGTトークンの買収報酬はエコシステム内の他のプロジェクトを活性化させることができ、Restaking級の大規模なストーリーとも言える。

-

Berachainで何が起こっているのか、ユーザーにとって最適な参加方法とは?

筆者は103のプロジェクトを観察し、Berachainについて以下の特性をまとめた:

-

プロジェクトのネイティブ性が強く、GTM戦略は多様:Bera上に展開するプロジェクトの多くはマルチチェーン対応ではなく、Berachain上でネイティブに構築されており、ネイティブプロジェクトと非ネイティブプロジェクトの比率は約10:1(ただし、複数の製品が同じチームによるものである可能性も排除できない)。直感に反して、すべての非NFTネイティブプロジェクトがNFT発行で冷間起動を行うわけではなく、大多数はいわゆる「清真派」路線を取っている。

-

経済フライホイールは複雑だが、根本思想は不変:Berachain上に展開するプロジェクトの多くはInfraredを通じて経済フライホイールを実現しており、さらにBEXのVE(3,3)モデルを拡張して多層化している例もある(例:Berodrome)。だが核心思想は変わらず、あらゆるインセンティブはトークン本位であり、ユーザーは該当トークンを発行するプロジェクトの基本面およびマーケットメーキング能力を把握すればよい。プロジェクト同士のフライホイールは結合されているべきだが、単一プロジェクトの崩壊が他のプロジェクトのフライホイール効果を破壊することはない。割譲されたトークンが超過収益を生むことが保証されていれば、ユーザーは継続的にサポートし、他のプロジェクトがフライホイールの隙間を埋めることになる。

-

高調達プロジェクトの多くはNFTを発行:調達額TOP10のプロジェクトのうち7つがCommunity/NFT/Gamefiに属し、すべてNFTを発行している。

-

コミュニティの熱量は断層的だが、相互導流が活発:Berachainネイティブエコシステムのプロジェクト平均ツイッター閲覧数は1000~2000人以上であり、一部のプロジェクトは閲覧数が低く見積もられている状態にある(フォロワー数/平均閲覧数 < エコシステム平均値)。例えばInfraredはフォロワー7000人以上、投稿平均閲覧数10000人以上。多くのネイティブエコシステムプロジェクトは相互に協力しており、その形態は経済フライホイールへの参加やトークン割譲など多様である。

-

プロジェクトは依然として革新を行っているが、画期的なストーリーではない:NFT分野では、HoneyCombやBooga Berasのように、効用を誇張するよりBD能力でユーザーの注目を得ようとするプロジェクトがある。DeFi分野では、Aoriが流動性ソリューションの研究を続け、Beradromeが既存のVE(3,3)モデルの最適化を試みている。Social分野では、Standard & PawsがP2P方式でエコシステムプロジェクトの品質審査を試みている。Launchpad分野では、RamenやHoneypotがトークン権益分割やLP分配によりフェアローンチを実現しようとしている。Ponzi/Meme分野では、GoldilocksがFloor price poolを用いて「持続可能な経済」を試みている。

Berachainの爆発的成長のきっかけはどこにあるのか、どのエコシステムが有望株か?

筆者はLSDFIと図形通貨資産(グラフィカル・トークン・アセット)がBerachainの突破口になると考える。前者はより多様な経済フライホイールを構築し、Berachainに大きな経済バブルと安全帯を提供する。後者はプロジェクトにさらなる流動性を分割し、エコシステムのフライホイールに参加することでより多くのユーザーを獲得する。

序論

筆者が最近Berachainのプロダクトを体験した後、いくつかの友人とプロダクト体験およびプロジェクトの将来について意見交換した。以下はその中で聞いた主要な見解である:

-

BerachainのPOLメカニズムは厳密には革新的ではなく、ユーザー参加のハードルを上げるが、初期ユーザーのFOMO感情には影響しない。

-

Berachainの盛衰は「三通貨モデル」ではなく、単一通貨に反映される。

-

Berachainにおける本当の「スコップ」は通貨ではなくNFTである。

-

BerachainはDeFiの終局である。

最初の3つの見解は特に問題ないが、4つ目については筆者は懐疑的であり、DeFiに対してより広い想像空間を残したいと考える。決して一つのエコシステムの「黄金時代」に縛られたくはない。根拠のない話はしたくないので、ここに本文を記す。読者の皆様の判断に委ねたい。

DeFiの終局とは何か、なぜ一部のプロジェクトは行き詰まるのか?

まず、DeFiの本質について共通理解を持つ必要がある。つまりDeFiとは「盤子(ばんし)」――繰り返し続く「盤子」のことである。「盤子」を単に「新参者の資金で旧参者の撤退を賄う」と粗く理解すると、DeFiが実際に始動するための重要な要素を見逃してしまう。筆者は「盤子」の理解において、@thecryptoskanda の「三盤理論」が非常に参考になると考える。

https://x.com/thecryptoskanda/status/1702031541302706539

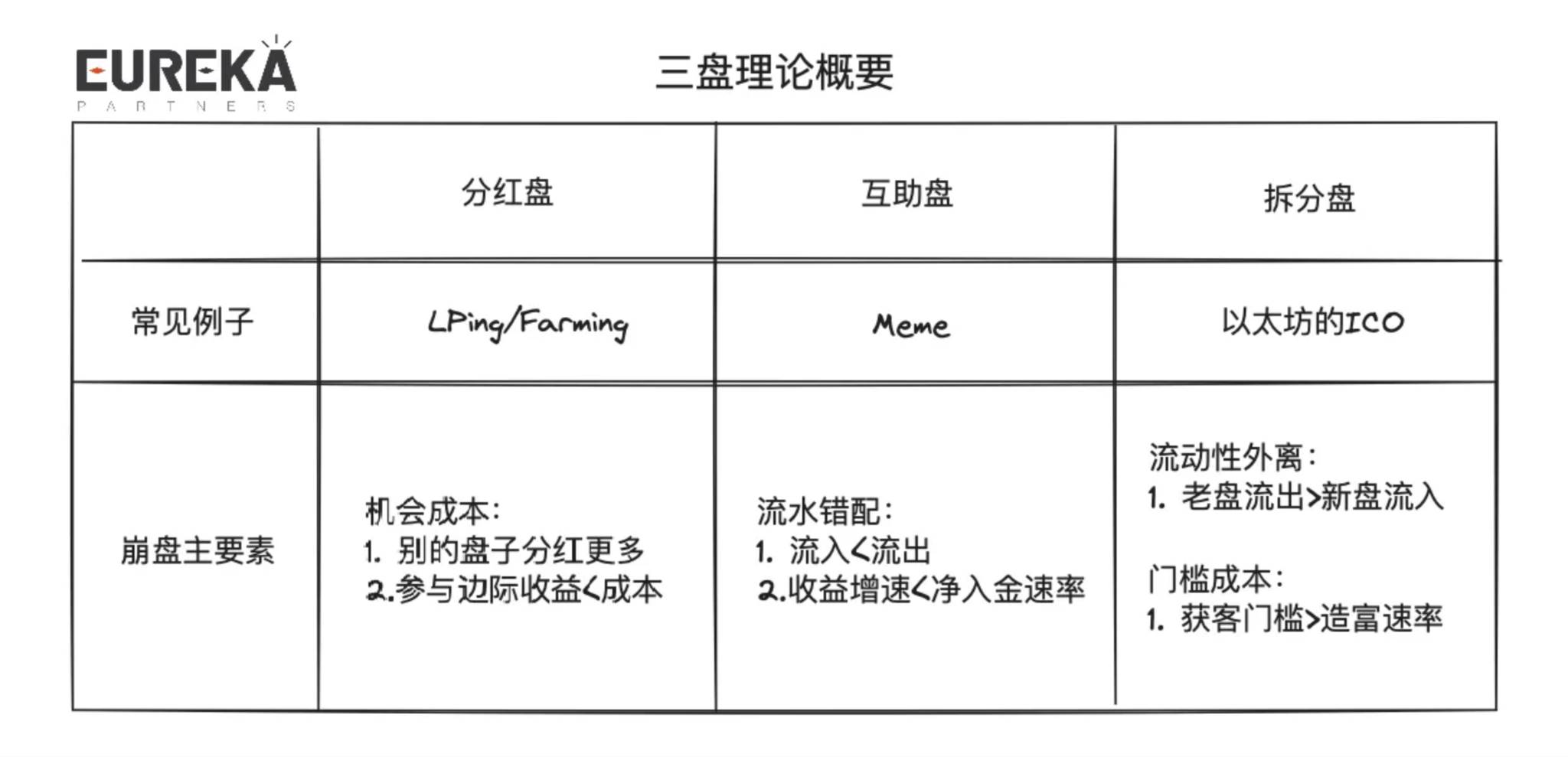

「三盤」とは以下の通り:

-

配当盤:預金後に利息を得る。ビットコインマイニング、イーサリアムPOS、LP収益など。

-

互助盤:P2Pモデル。重点はキャッシュフローの不一致。例:meme。

-

分割盤:元本を分割することで参加コストを下げ、時価総額を倍増させる。例:イーサリアムICO。

以下に各盤子の崩壊主要素を整理する:

普通の盤子のライフサイクルは避けられない「死亡スパイラル」「受け皿なし」で終わるが、良い盤子は繰り返し続くことができ、異なる盤子が組み合わさったり連鎖したりして、ウロボロスのように循環する。したがって、プロジェクトを理解するには「モジュール式」に捉え、盤子の種類ごとに分解すべきであり、そうしなければ物語フェーズのFOMO終了後にプロジェクトの将来を誤解する可能性がある。

一から二へ、二から三へ、三から万物へ。三盤理論は「三盤」に限定されるものではなく、盤子同士の結合関係こそが「永続的成長」を実現する。

筆者は異なる盤子の組み合わせによる事例を簡単に説明する:

-

先配当→後配当:LRT。ユーザーのETHはまずPOSにステーキングされ(第一層配当)、その後AVSに承認され(第二層配当)。

-

先配当→後互助:プール型貸借プロトコル。ユーザーがまずトークンをステーキングして初期担保収益を得た後、他の借り手が担保品を借り出すことで、ユーザーの担保収益を押し上げる。

-

先配当→後分割:POSチェーン上のICO。ネイティブトークンでP2Pネットワークに参加し、ブロック報酬を得て、そのネットワーク上に非ネイティブ/模倣トークン契約を展開し、他ユーザーの流動性を獲得する。

-

先互助→後配当:OHM/準備通貨。OHMは理論上1ドルにアンカーされ、プレミアム購入後に他のステーキング参加者はより多くの配当を得られる。

-

先互助→後互助:混合貸借。借り手がまずP2Pレンダーとマッチし、流動性不足時はプール型レンダーとマッチ。

-

先互助→後分割:Runestone。ユーザーがまずRunestoneを投機対象とし、その後所有者が各種プロジェクトのエアドロを受け取れる。

-

先分割→後配当:チェーン上非ネイティブ生息資産。非ネイティブ資産はICOで生成され、他のトークン/ネイティブトークンで配当を支払う。

-

先分割→後互助:frend.tech。ユーザーが低ハードルで新しいターゲットを立ち上げ、依然として「新参者の資金で旧参者の撤退を賄う」。

-

先分割→後分割:Bong Bears。Bong Bearsは継続的にリベースするNFTで、Bong BearsがBond Bearsを生み、Bond BearsがBoo Bearsを生む…そしてBaby BearsやBand Bearsも登場。

明らかに、上述の盤子の組み合わせや判断は比較的主観的であり、実際には一つのプロジェクトが2種類だけでなく、4~5種類の盤子を内包している可能性がある。だが多ければ多いほど良いのか?これはプロジェクトの調整可能リソース、あるいはもっと端的に言えば「運営能力」に依存する。調整可能リソースは盤子間の関係の処理方法(並列または直列)も決定する(ここではコンピュータのスレッド処理概念を参照)。

並列:プロジェクト内の異なる盤子間の関係が互いに衝突せず、複数のロジックを同時に実現できる。例:パブリックチェーンエコシステム内の多様なプロトコル。プロトコル間には必須ではない業務結合関係がある。

直列:プロジェクト内の異なる盤子間の関係が衝突する可能性があり、業務ロジックに前後順序が必要。例:LRTプロトコルは直列処理を採用。ユーザーのETHはまずPOSにステーキングされ、その後AVSに承認されることで二重収益を得る。

DeFiの本質を理解したところで、再び問題に戻ろう:DeFiの終局とは何か、なぜ一部のプロジェクトは行き詰まるのか?

DeFiの終局の本質は、次のDeFiの始まりである。大部分のプロジェクトが行き詰まるのは、単に盤子の自然なライフサイクルに従った結果であり、それぞれの崩壊要因が満たされ、他のプロジェクトがその流動性を引き継ぐ。Web3業界全体を高次元から見ると、現在もなお「持続可能」であり、Web3エコシステムが形成する盤子同士の関係が健全な生態系を示している。この論理で各エコシステム、プロジェクト、プロトコルを観察すると、次元が低いほどライフサイクルが短くなるという合理的現象が見られる。したがって、「盤子の換金率」はプロジェクトの健康度を表し、「プロジェクトの換金率」はエコシステムの健康度を表す。今後は「誰も受け取らない」と安易に言うのではなく、各プロジェクトの倒産を慎重に捉え、ビジネスロジックを抽象的に分離し、見かけだけ立派なコンセプトに惑わされないようすべきである。

これはつまり、Memeが最も健全なのか?参加コストが低く、プロジェクトの換金率も高いからだ。この理解によれば、技術的突破は重要ではなく、誰かがその物語を信じさえすれば、ずっと続きうる。本当にそうだろうか?

Meme分野のみに焦点を当てれば、新たな盤子が古い盤子を繰り返し覆していくことは健全な運営と見なせる。しかし、視点をパブリックチェーンエコシステム全体に広げれば、Meme分野のみが永続的に成長できるとしても、それが本当にそのパブリックチェーンの健全性を示すと言えるだろうか?読者の皆様も違和感を感じるだろう。実際、ある分野が急騰すれば、しばしば「XXチェーンが台頭する」と称されるが、これは十分条件ではなく必要条件に過ぎない。だが少し考えれば、このような急騰は他の分野の流動性急減や、ネイティブチェーン価格が特定分野に過剰に依存する可能性を招き、これはほとんどのチェーン構築プロジェクトが望まない状態である(Appchainは除く)。したがって、多くの場合、特定分野の急騰は必要条件ではあるが十分条件ではない。つまり、その分野のトラフィックから全チェーンの発展を推論することはできず、チェーンの動向からエコシステムのトラフィックを逆に推測すべきである。

Berachainは「永続的成長」を実現できるか?

上記を読んだ読者の多くは、すでにBerachainに対する初步的な解釈を持っているだろう。まずはプロジェクトの解釈に急ぐのではなく、一歩引いて、チェーンとしての本質は何なのかを考えよう。

そうだ、流動性だ。流動性は万物の養分であり、エコシステムの発展を決定づけ、チェーンの人気度を表す。過去の「清真派」チェーンはこの点を軽視し、ひたすらマーケティングを行い、他チェーンから「流動性を奪う」ことを試みたが、その後どうした?何もなかった。彼らはユーザー資金のより良い管理方法を検討しなかった。

「流動性の維持はプロジェクト側の仕事ではないか、パブリックチェーン側はどうすればいい?最高の開発ツールセットを提供するしかない。それ以外は天次第だ。」

理想としては、パブリックチェーン自らが物語を作り出し、エコシステムがその流動性を引き受けられるようにすることだが、その規模はまだパブリックチェーンレベルに達していない。現在、パブリックチェーンレベルの流動性を担える理想的な物語はLRT+AVSであり、他チェーンは分野レベルの物語に依存しがちで、特定のターゲットの発展に制限される。例えばBTCL2はインスクリプションやルーンの爆発に依存している。

この瞬間、私たちはBerachainの位置づけを再考できる。筆者はBerachainを「流動性のパイロット」と見るべきだと考える。Berachainに詳しくない読者は、ネット上で多くの人が書いた三通貨モデル+POL解説を読めるので、ここでは省略し、Berachainのトークンモデルを簡単に紹介する:

-

三通貨:BGT(ガバナンス)、Bera(Gas)、Honey(アルゴ安定通貨)

-

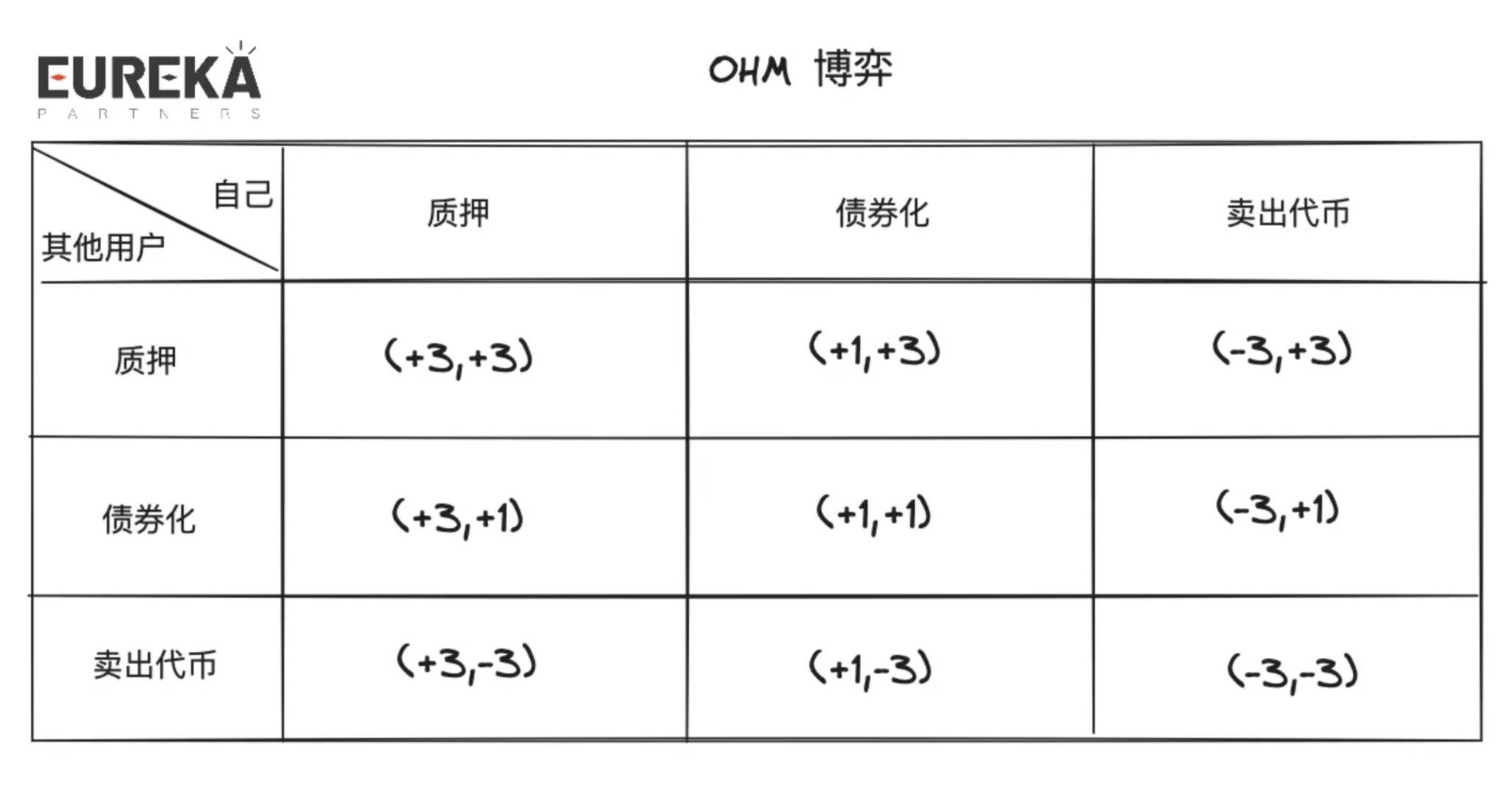

主要プロセス:BGTはBerachainネイティブアプリで取得可能(メインネットでは他のプロトコルでも放出される予定)。BGTは異なるLPプールのBGT放出量を「誘導」するために使用できる。BGTは譲渡不可だが、1:1でBeraと交換可能。DeFiに詳しい人ならve(3,3)の変形と理解できる。

-

備考:BGTは現在公式が展開するプロトコル(BEX、BERPS、BEND)でのみ取得可能だが、メインネット上ではBerachain上に展開するすべてのプロトコルに開放される。

筆者は、Berachainのトークンモデルはエコシステムとともに考えるべきであり、単なるプロダクトとして見るべきではないと考える。ここで筆者は三盤理論を用いて、Berachainのポジティブなエコシステム発展プロセスを説明する:

-

配当盤:ユーザー/エコシステムプロジェクトが資産をLPとして預け、BGT放出報酬を得る。

-

分割盤:BGTはステーキングしてガバナーになるか、他のガバナーに委任できる。BGTガバナーは異なるLPプールのBGT放出量を決定できる。

-

互助盤:エコシステムプロジェクトが買収報酬を提供し、BGTガバナーを惹きつけ、より高いBGT放出量から潜在的な流動性を獲得する。

-

分割盤:ユーザーがLPプールから異なるプロジェクトのトークンを購入。

-

配当盤/分割盤/互助盤:ユーザーの資産が異なるエコシステムプロジェクト間で流入流出する。

したがって、Berachainの主な崩壊ポイントはBGTステーキング収益 < BGTをBeraに交換する収益にある。これはチェーン上エコシステムがこれ以上バブルを支えられないことを意味しており、システミックリスクがなければ、Berachainのネイティブ資産(BGT、Bera、Honey)はエコシステム内で支えられることになる。しかし実際には状況はさらに複雑で、すべての参加者が完全な情報を有しているわけでもなく、常に合理的判断をするわけでもなく、また投資家だけでなく、一部のプロジェクトがBGTを購入して投票権を得てBGT放出報酬を獲得し、潜在的な流動性を確保しようとする可能性もある。そのため、崩壊ポイントは以下のように修正されるべきだ:合理的市場において、プロジェクト側の買収報酬 < 流動性調達コスト(買収、直接BGT購入)/BGTステーキング収益 < BGTをBeraに交換する収益。

これはテコの原理のようなもので、Bera/BGTの内包価値が高いと、BGTの潜在的交換圧力が高くなり、BGTステーキング者が減少すると、BGTステーキングの絶対収益は理論上上昇し、BGTステーキング意欲を促進し、Bera/BGTの内包価値は低下する。一方、ステーキング者が増えると収益余地が減り、Bera/BGTの内包価値が再び上昇する…これを繰り返す。健全なBerachainエコシステムは長期的にBera/BGTの正のプレミアムを維持すべきであり、これはエコシステムにさらなる取引量があることを意味し、「当然」BGTステーキング者に還元する買収報酬をより多く支払うべきである。しかし実際には、流動性調達のための買収報酬額は「暗黒の森」ではなく、合理的なプロジェクトは競合の価格を参考に価格設定を行うか、価格談合を通じて自由市場に再び流動性の魅力を決定させ、最終的には「市場均衡」の収益平均線に回帰する。

また、Berachainにはもう一つ隠れた崩壊ポイントがある。それは、LPステーキング収益がエコシステム内の他のDEXで自らLPを組むよりも低い場合、ユーザーが「ヴァンパイアアタック」によって流出する可能性がある。実際にはこの問題は大きくない。理由は二つ:

-

BerachainネイティブDEXは最も多くの取引ペアを持ち、小規模プロジェクトの冷間起動/IDOに適しているため、ユーザーエクスペリエンス面で最も広範な取引ルートを提供でき、大量の流動性が外に漏れ出ることはほぼない。

-

BerachainネイティブDEXのブランド力が最も強く、他のDEXが比肩できない。SushiswapによるUniswapへのヴァンパイアアタック後の急速な反発を参考にできる。ブランド力がユーザー取引心理に与える影響は大きい。

DeFi流動性のゲーム:Berachainは本質的に何かを変えているか?

DeFiにおいて、形態はさまざまであっても、核心要素は流動性であり、そのためプロダクト構造がいかに流動性を惹きつけ、分配するかが持続可能性の指標となる。パブリックチェーンにおいても同様である。以下で筆者は、近年登場した流動性ソリューションを簡単に振り返り、Berachainのアプローチが流動性問題を本質的に解決しているかどうかを比較する。

ソリューション1:流動性マイニング

プロジェクトネイティブトークンで手数料収入のみのLPに補助金を提供。初期DeFi向けで、ユーザーが複雑なプロダクトモデルに影響されていない時期に適しており、シンプルで効果的な補助金は流動性の迅速な獲得に貢献する。最も有名な事例はSushiswapによるUniswapへのヴァンパイアアタックで、LPマイニング補助金$SUSHIトークンにより短期間で14億ドルの流動性を獲得した。しかし問題も明白で、この配当はU本位ではなく、流動性が増えるほど配当は減るため、初期ユーザーが獲得したトークンはすぐに二次市場で売却され、プロジェクトの崩壊を加速させる。Nansenの2021年報告書は、流動性マイニング開始日に参加したLPの42%が24時間以内に撤退し、約16%が48時間以内に撤退し、3日目には70%が撤退したと指摘している。今日の視点でもこのデータは驚くべきことではない。ダイヤモンドハンドでもなく、プロジェクト信者でもない限り、誰が長期間付き合うだろうか。

ソリューション2:CLMM/その他のAMM変形

通常のAMM(すなわちCPMM、定積マーケットメーカー)のモデルを変更して流動性を集約する。最も有名なアルゴリズムはCLMMで、理解しやすく言えば、無数の独立した異なる価格帯の流動性プールが存在し、ユーザーエクスペリエンス上はシームレスである。これは注文帳とCPMMの間のバランスをとり、資本効率を高めながら十分な流動性を維持する。さらに詳しい説明は、読者の皆様がUniswap V3や市販のV3フォークを直接確認すればよい。ここでは深入りしない。このソリューションの進化はプラットフォームトークンを損なわないため、基本的に誰もが採用している。

ソリューション3:動的分布AMM

受動的/能動的に流動性区間を調整するが、その核心思想は流動性の資本効率を最大化することにある。詳細はMaverick Protocolを参照。理解しやすく言えば、CLMMの区間を手動で繰り返し再配置するようなもの。これによりユーザーはスリッページの低い取引を体験できるが、代償として「価格バッファゾーン」が形成され、プロジェクト側が時価総額管理を行う潜在コストが高くなる(例:価格上昇が難しくなる)。そのため、動的分布AMMを採用するトークンペアの相関性は高く、例えばLST/ETHなど。

ソリューション4:VEモデル

代表的なVEモデルはCurveが提案したもので、ユーザーがガバナンストークンをステーキングすると、VEトークンと呼ばれる証憑を得られ、これが異なるLPプールにおける流動性マイニング報酬の分配比率、すなわちガバナンストークンの配当収益を決定できる。要するに、ガバナンストークンはLPプールのガバナンストークン放出分布を決定できる。 ガバナンストークンが流動性マイニングの分配量を決定できるため、プロジェクト側には「流動性誘導」という需要が生まれる。つまり、より深い取引深度を確保し、十分な流動性を維持することを目的とする。そのため、プロジェクト側はより多くの報酬を提供して関連ガバナーを「買収」しようとする。報酬は多くの場合プロジェクトネイティブトークンで支払われる。初期のプロジェクトは買収プラットフォームを外部委託していたが、最近の新規ソリューションでは組み込み型買収モジュールを採用するケースが増えている。

ソリューション5:Reserve Currency/OHM 類似プロジェクト

債券を割引販売して流動性を獲得し、その流動性でステーブルコインを発行する。ステーブルコインは理論上1ドルにアンカーされるため、超過購入があれば、残りの流動性は利益としてステーブルコインのステーキング者に分配される。理論上この方式は持続可能だが、実際にはユーザーはこれらのトークンをステーブルコインとは見なさず、超過購入してステーキングし、国庫盈余報酬を得ようとする。ステーキング、債券化、二次市場購入の組み合わせにより、ステーブルコインの価値は本来到達すべきでない水準まで押し上げられる。巨額の利益確定売りが出れば、さらにディープアウトが発生し、最終的には1ドルを下回ることもあり得る。OHMのこのゲーム状況は(3,3)モデルとも呼ばれ、上記からわかるようにユーザーはすべてステーキングを選ぶため、3×3行列で表せば(3,3)となる。

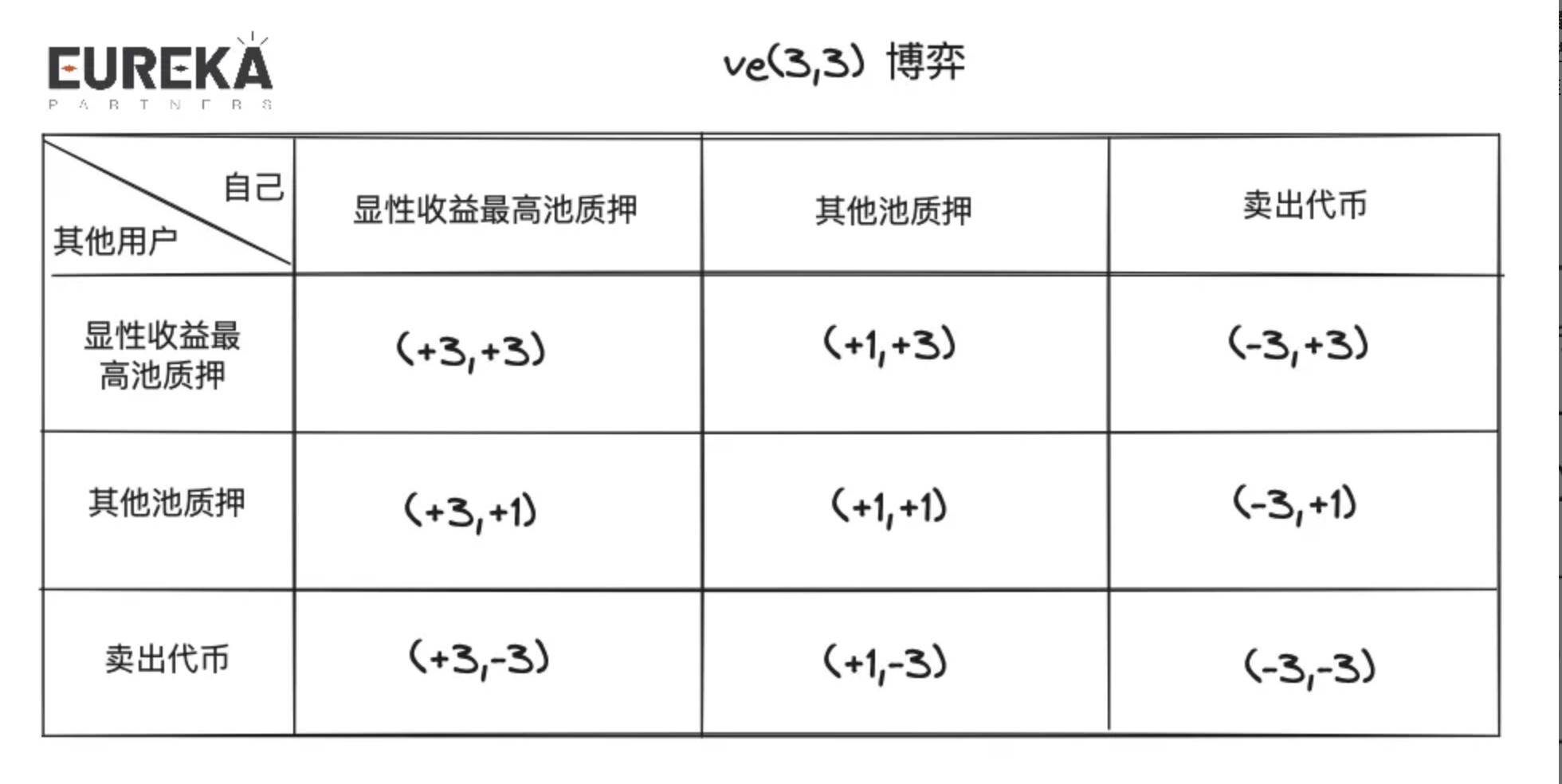

ソリューション6:VE(3,3)モデル

通常のVEモデルと異なり、VE(3,3)は局所的最適コンセンサスを重視する。そのため、プロジェクト側は環境を作り出し、ガバナンストークン保有者が局所的最適方向に選択するよう誘導する。前述のVEモデルではLP手数料はグローバル配当であり、すべてのガバナンストークンステーキング者が収益を得る。しかしVE(3,3)ではLP手数料は多くの場合、そのプールに投票したガバナーにのみ発生し、ステーキング者は異なるLP手数料の将来分配を予想した上で投票を決定する必要がある。ある意味で、買収プラットフォームも局所的コンセンサスを提供し、ユーザーが最大収益を得られるようにする。したがって、LP手数料の分離や買収市場は、流動性市場に内部競争を生み出し、「シングルブラインド」状態で流動性を惹きつけようとする。つまり、流動性提供者がどれだけの流動性を提供するかは不明確であり、この部分は常に透明性に欠ける。また、買収市場とLP手数料の最大の違いは報酬の計価方法にある。前者はプロジェクト側トークンで計価され、後者はU本位で計価されることが多い。そのため、前者はDEX全体のバッファゾーンとして機能し、報酬バブルが終わる前までガバナンストークンの価格を維持できる。

ソリューション7:逆VE(3,3)モデル

正の(3,3)は収益のグローバル最適解を重視するが、逆(3,3)は損失メカニズムを通じてユーザーのステーキング解除コスト/保有コストを高める。読者は取引者が保有するトークンに価値下落リスクがあると理解するかもしれないが、こうしたプロジェクトはしばしば「群友盤」に見られ、「ネイティブ縮小メカニズム」と称される。市販の一般的なプロジェクトはこのモデルをやや保守的に採用しており、GMXなどが例である。ステーキングしないことで元本が減価するわけではないが、ステーキング解除時に一部配当が損なわれる可能性がある。詳しい内容はGMXの解説を参照。このモデルを採用するには、プロジェクト側が自身のビジネスを十分に理解し、ライフサイクルと設計ロジックを把握している必要がある。そうでなければ、プロジェクトの死を早めるだけであり、トークン価値が過剰に高くなるか、急速に下落するかのいずれかが長期発展プロジェクトが望む姿ではない。

ソリューション8:流動性誘導

流動性誘導には通常、LPとLD(Liquidity Director)の2つの役割がある。LPは流動性を提供し、LDはその流動性の行方を決定する。Tokemakはこの流動性ソリューションを採用する数少ない例であり、v2では内部アルゴリズムで最適な流動性誘導ルートを算出し、LPが最適な担保収益を得られるようにし、流動性購入者がいくらでどれだけの流動性を「レンタル」できるかを明確にする。現在は流動性マーケットプレイスを開始していないが、すでに800万以上の流動性を蓄積している。過去の価格推移を見ると、この物語は前回のDeFi Summerに注目されたが、熊市や今回の牛市場ではあまり目立っていない。流動性市場に透明性が必要かどうかは、今後検証が必要である。筆者は流動性市場にはある程度の「明碼価格(明確な価格表示)」が必要だと考える

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News