Galaxy 2024年Q4暗号資産ベンチャーキャピタルレポート:暗号VCは依然として厳しい状況

TechFlow厳選深潮セレクト

Galaxy 2024年Q4暗号資産ベンチャーキャピタルレポート:暗号VCは依然として厳しい状況

ビットコインが過去最高値を更新した一方で、暗号資産関連のベンチャーキャピタル活動は、過去のサイクル高値に比べてはるかに低調である。

執筆:Alex Thorn、Gabe Parker、Galaxy

翻訳:Luffy、Foresight News

序論

2024年は暗号資産市場にとって象徴的な年となった。年初に現物ビットコイン上場投資信託(ETP)が導入され、11月には米国史上最も暗号資産に好意的な大統領と議会が誕生し、この年を締めくくった。2024年に暗号資産の時価総額は1.6兆ドル増加し、前年比88%の伸びを記録、年末には3.4兆ドルに達した。その内、ビットコイン単体の時価総額は1兆ドル増加し、年末にはほぼ2兆ドルに迫った。2024年の暗号資産市場の動向は、ビットコインの急騰に牽引された一方で、ミームコインやAI関連暗号資産の影響も大きかった。この年の大部分において、注目を集めたのはミームコインであり、多くのオンチェーン活動はソラナブロックチェーン上で発生していた。下半期になると、「AIエージェント」関連の暗号資産が新たな焦点となった。

2024年、暗号資産分野におけるベンチャーキャピタル(VC)投資は依然として困難な状況だった。ビットコイン、ミームコイン、AIエージェントといった主流のテーマは、いずれもVC投資にはあまり適していない。ミームコインは数回のクリックで発行でき、またミームコインやAIエージェント関連のプロジェクトはほとんどがオンチェーンで完結し、既存のインフラストラクチャープリミティブを利用している。前回のマーケットサイクルで人気を博した分野、すなわち分散型金融(DeFi)、ゲーム、メタバース、非代替性トークン(NFT)などは、いずれも十分な市場注目を集められなかったか、すでに構築が進み資金需要が減少しており、新規参入企業はより厳しい競争環境に直面している。暗号資産インフラ関連ビジネスの多くはすでに構築され後期段階に入り、次期米政権下での規制変化が予想される中、これらの分野は伝統的金融サービス業者との競合にさらされる可能性がある。いくつかの新たなトレンドが浮上しつつあり、それが今後の資本流入の重要な原動力となる可能性もあるが、それらの大半はまだ未熟で、あるいは萌芽段階にある:とりわけ注目されるのはステーブルコイン、トークン化、DeFiと伝統的金融(TradFi)の融合、そして暗号資産とAIの交差点である。

マクロ経済および広範な市場の力もまた、VC投資に対する逆風となっている。高金利環境は引き続きVC業界に圧力をかけ、資金配分者はリスクを取ることに消極的になっている。この現象はVC全般を圧迫しており、特にリスクが高いと見なされる暗号資産VC分野は、より深刻な打撃を受けている可能性がある。同時に、大手総合VCファンドの多くは依然としてこの分野を避けているようで、2022年に幾つか有名なVC支援企業が破綻したことを背景に、慎重姿勢を崩していないものと思われる。

こうした理由から、既存のプリミティブやストーリーの復活を通じて大きな機会が存在する未来が見えつつあるものの、2021年・2022年の狂乱期と比べると、暗号資産VCは依然として競争が激しく、相対的に地味な状態にある。取引件数と投資額はいずれも上昇しているものの、新設ファンド数は横ばいであり、VCファンドへの資金配分も減少しており、創業者にとって有利な評価交渉環境が生まれている。全体としては、VC投資額は前回のマーケットサイクルに比べて依然として大きく下回っている。

ただし、ビットコインおよびデジタル資産の機関投資家による採用の進展、ステーブルコインの成長、新たな規制環境が最終的にDeFiとTradFiの融合を促す可能性があることなどは、新たなイノベーションの機会を示唆している。我々は、2025年にはVC活動と関心が顕著に回復すると予測している。

要点まとめ

-

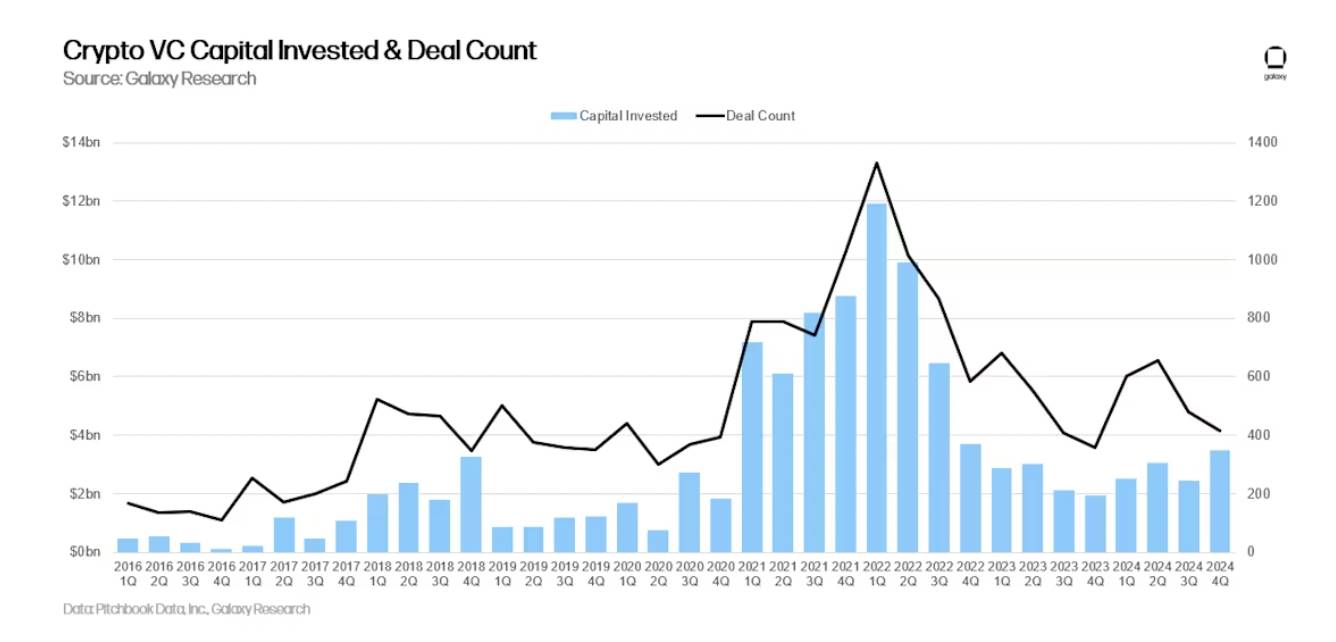

2024年第4四半期、VCが暗号資産スタートアップに投資した金額は35億ドル(前四半期比46%増)、取引件数は416件(同13%減)。

-

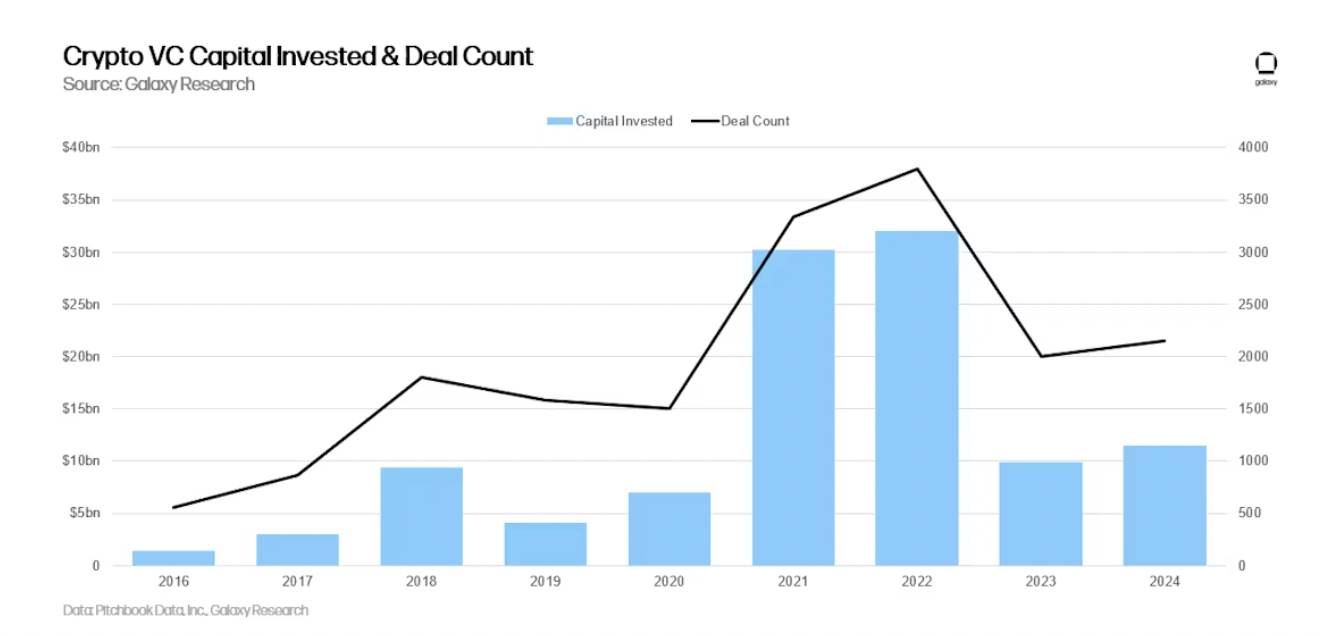

2024年通年では、VCが暗号資産・ブロックチェーンスタートアップに115億ドルを投資、2153件の取引が成立。

-

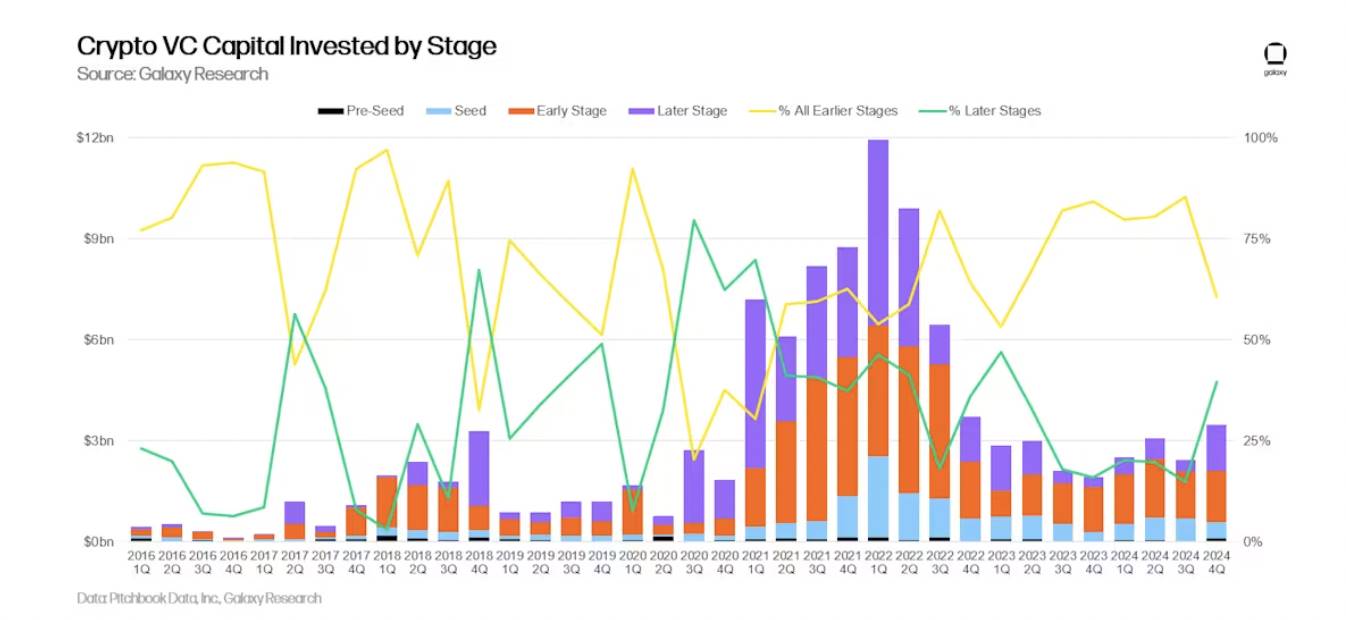

初期段階の取引が最も多くの資金を獲得(60%)、後期段階の取引は投資資金の40%を占め、第3四半期の15%から大幅に増加。

-

VC取引の中間評価額は第2・第3四半期に上昇し、暗号資産取引の評価上昇率は全VC業界を上回ったが、第4四半期は前四半期と横ばい。

-

資金調達額が最も多かったのはステーブルコイン企業で、TetherがCantor Fitzgeraldから6億ドルを調達。次いでインフラおよびWeb3スタートアップ。取引件数最多はWeb3、DeFi、インフラ企業。

-

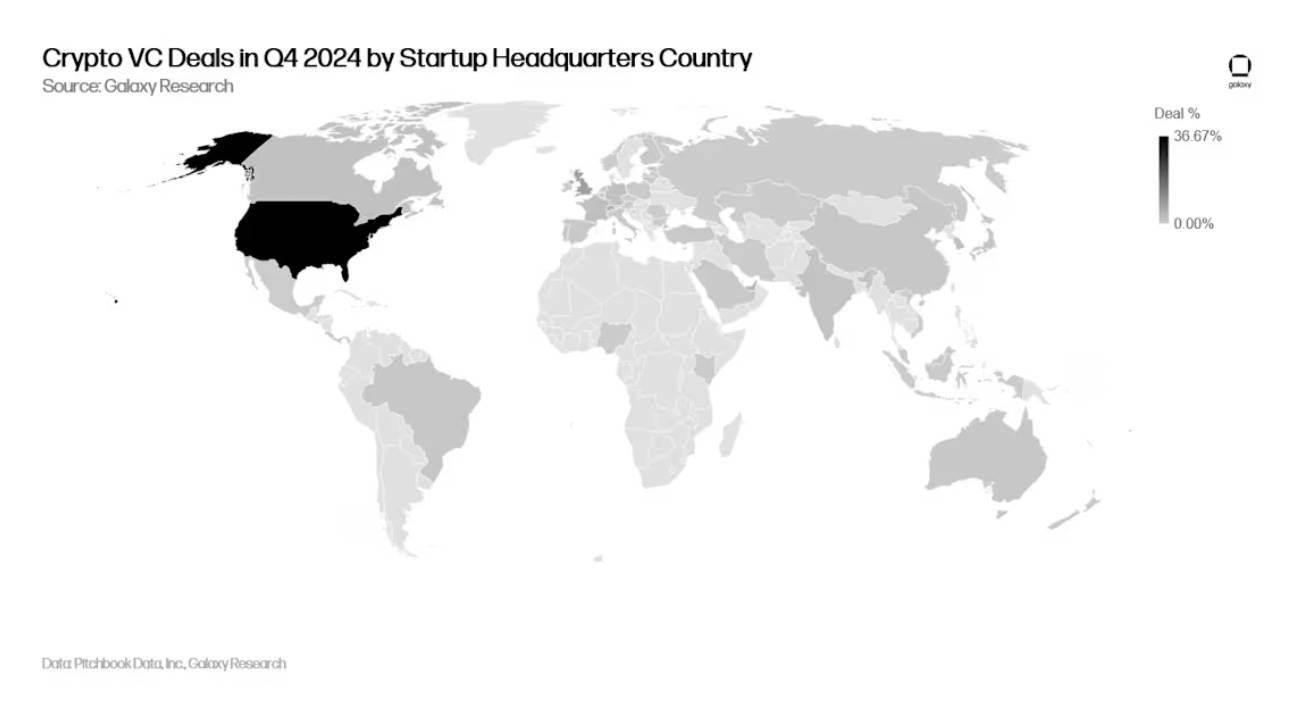

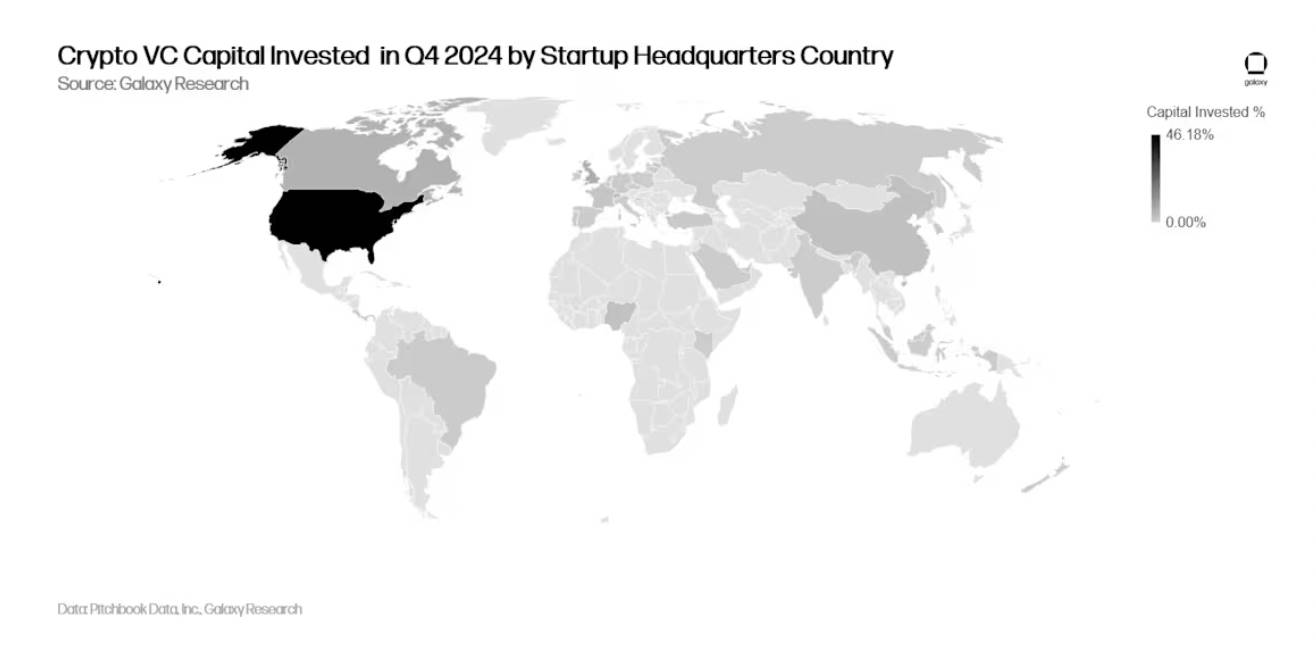

2024年第4四半期、米国拠点のスタートアップが獲得した投資額は最多(46%)、香港企業の割合は17%に上昇。取引件数では米国が36%で首位、次いでシンガポール(9%)、英国(8%)。

-

ファンドレイジングに関して、暗号資産専門VCファンドへの関心は10億ドル規模に低迷、20の新ファンドが設立された。

-

2024年には少なくとも10の暗号資産VCファンドが1億ドル超の資金調達を実施。

VC投資の状況

取引件数と投資額

2024年第4四半期、VCは暗号資産・ブロックチェーン分野のスタートアップに35億ドルを投資(前四半期比46%増)、416件の取引が成立した。

2024年通年では、VCが暗号資産・ブロックチェーンスタートアップに115億ドルを投資、2153件の取引が成立した。

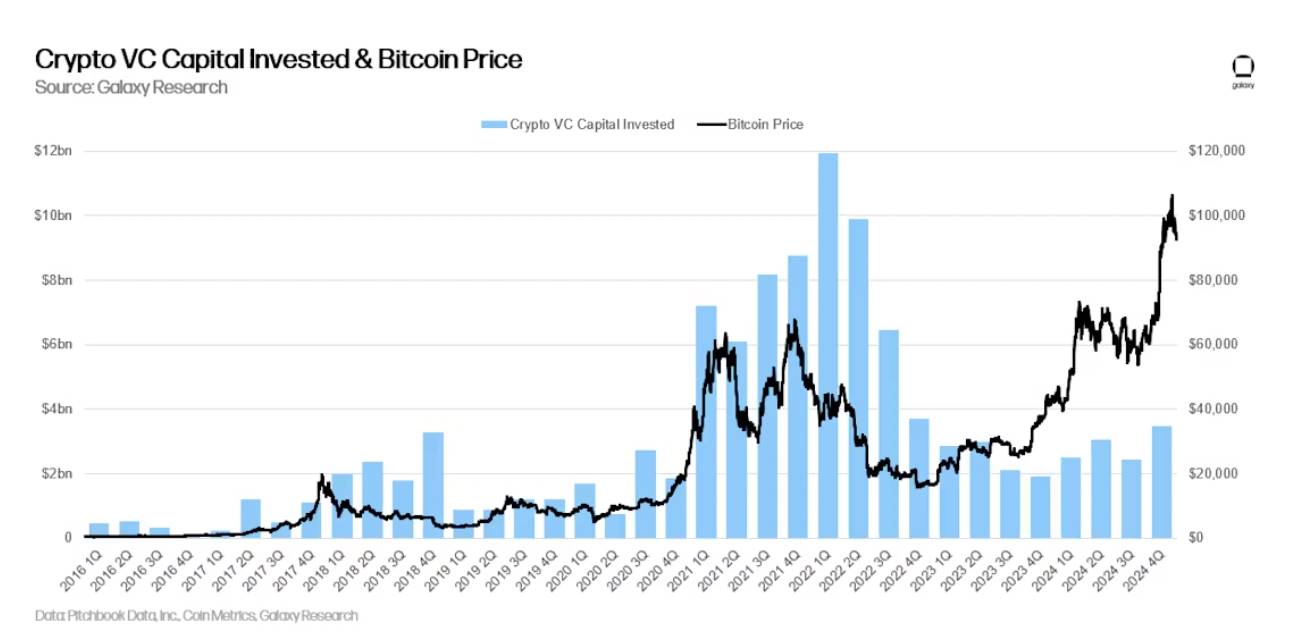

投資額とビットコイン価格

過去の数サイクルでは、ビットコイン価格と暗号資産スタートアップへの投資額の間に長期的な相関関係があったが、過去1年間ではその相関は明確ではなかった。2023年1月以降、ビットコイン価格は大幅に上昇した一方で、VC活動はそれに追随しなかった。資金配分者の暗号資産VCおよび全般的なVCへの関心の低下、さらに暗号市場が2021年の多くの人気テーマを無視してビットコインストーリーに集中したことが、この乖離の一因となっている。

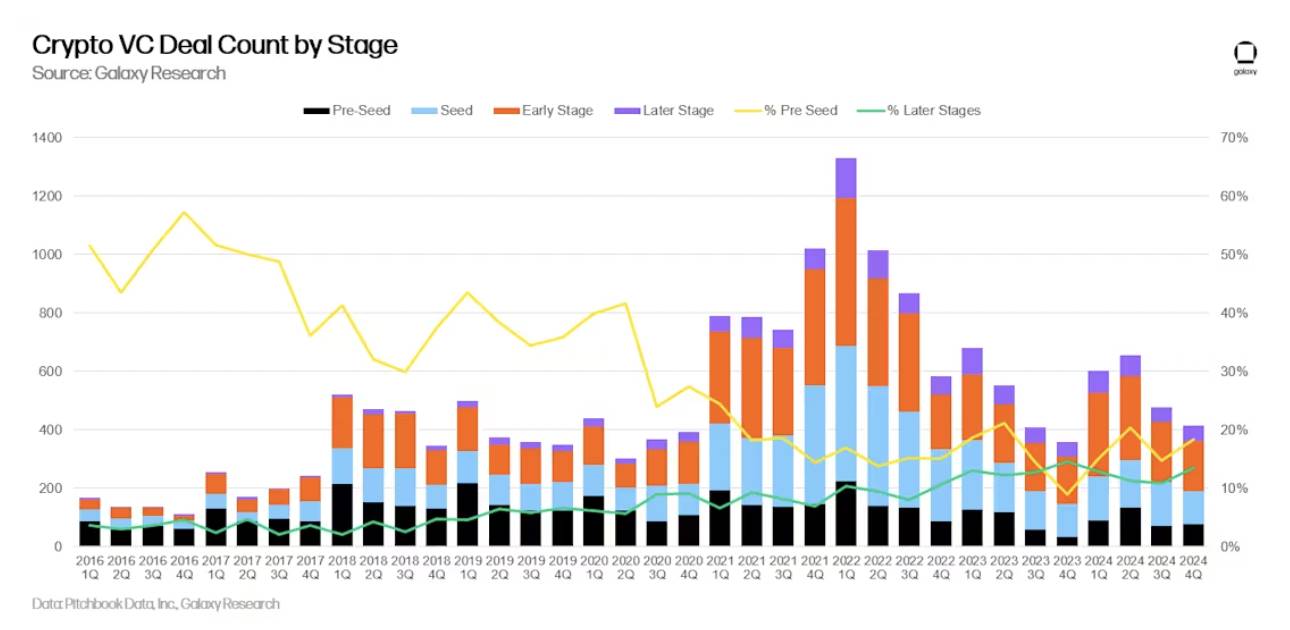

段階別投資

2024年第4四半期、VC投資の60%が初期段階企業に、40%が後期段階企業に投じられた。2024年にVC機関は新たな資金を調達しており、暗号資産専門ファンドの中には数年前の大規模調達で残っている資金をまだ保有している可能性もある。第3四半期以降、後期段階企業への資金配分比率が増加した背景には、TetherがCantor Fitzgeraldから6億ドルを調達した報道がある。

プレシード段階の取引比率はやや上昇しており、過去のサイクルと比較しても良好な水準を維持している。当社ではこの比率を追跡することで、起業活動の活発さを測定している。

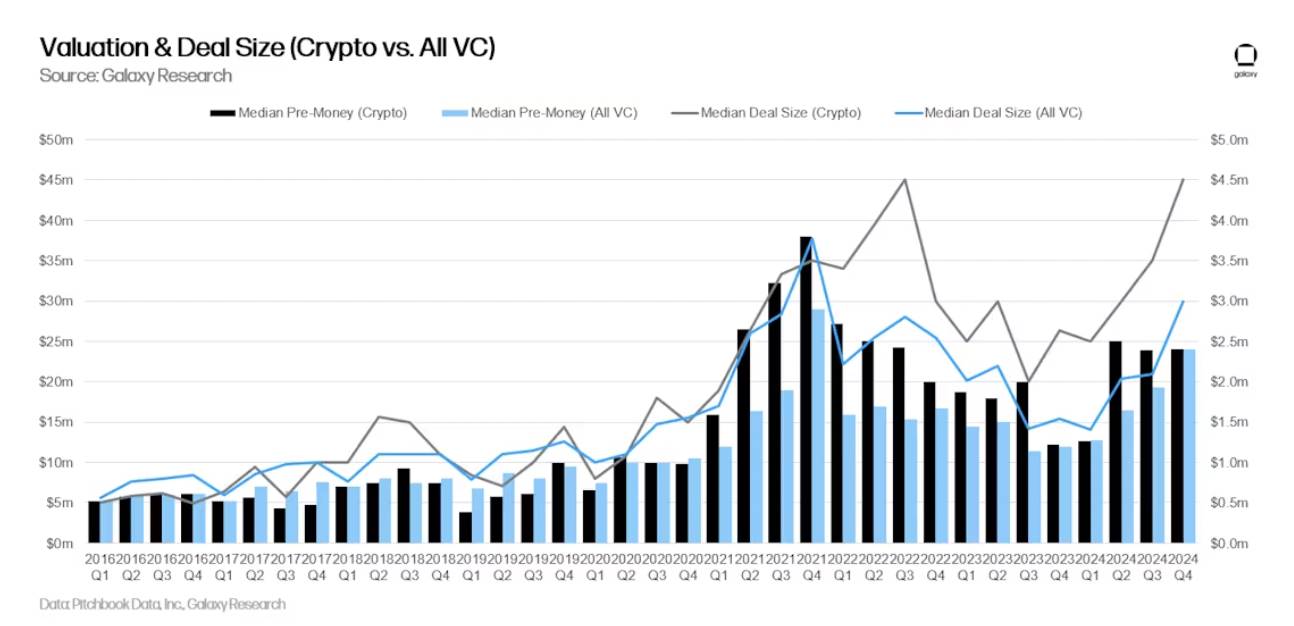

評価額と取引規模

2023年、VC支援の暗号資産企業の評価額は大幅に下落し、第4四半期には2020年第4四半期以来の最低水準にまで落ち込んだ。しかし、2024年第2四半期にビットコインが史上最高値を更新したことに伴い、評価額と取引規模は反発し始めた。2024年第2・第3四半期には、2022年以来の最高水準に達した。2024年の暗号資産取引における規模と評価額の上昇は、全VC領域における類似の傾向と一致しているが、暗号資産分野の回復はより強力であった。2024年第4四半期の中央値前期評価額は2400万ドル、平均取引規模は450万ドルであった。

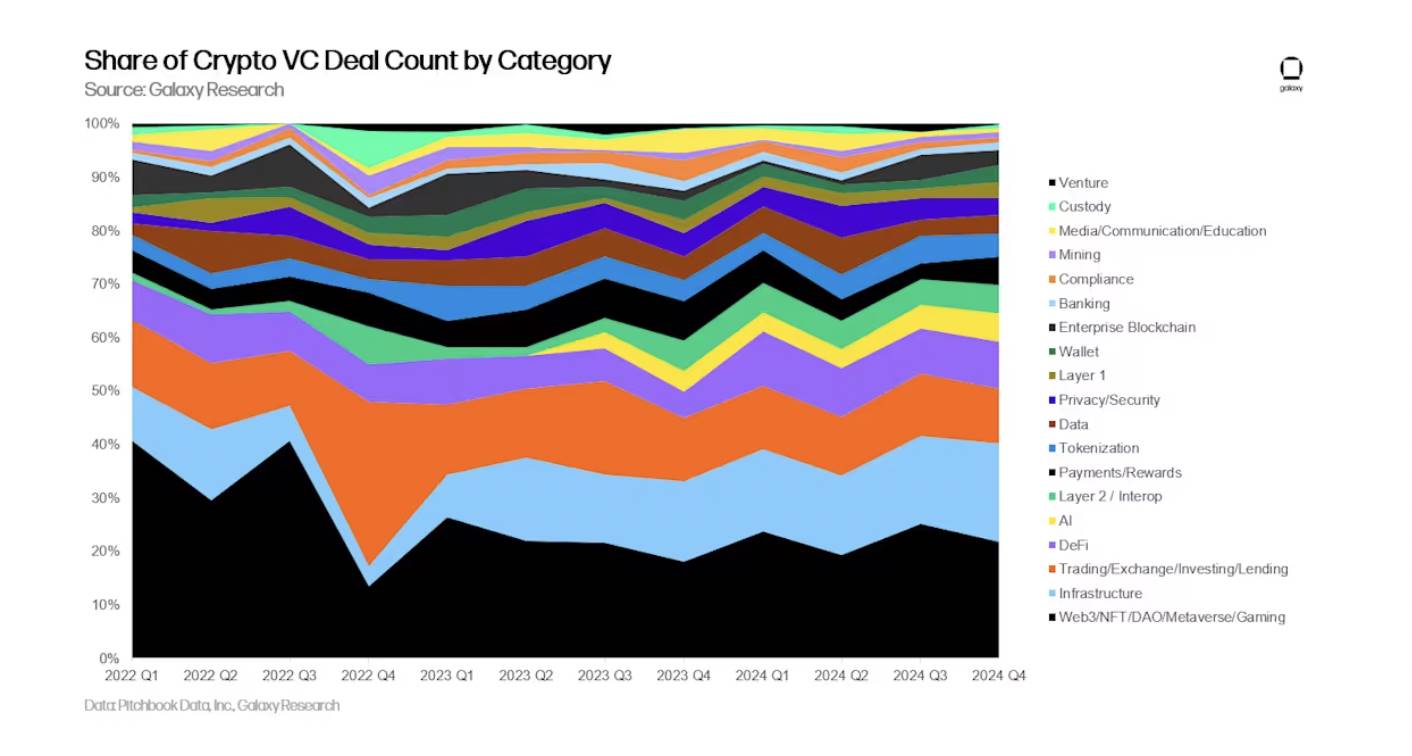

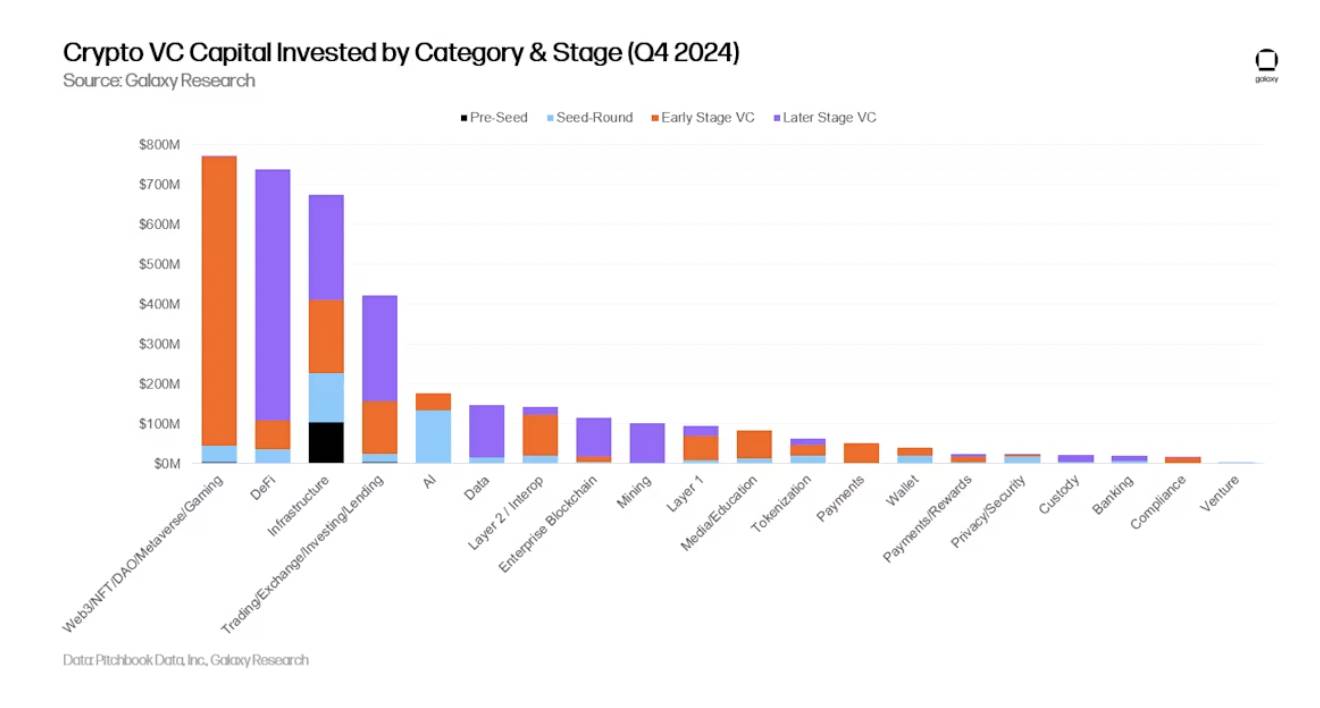

カテゴリ別投資

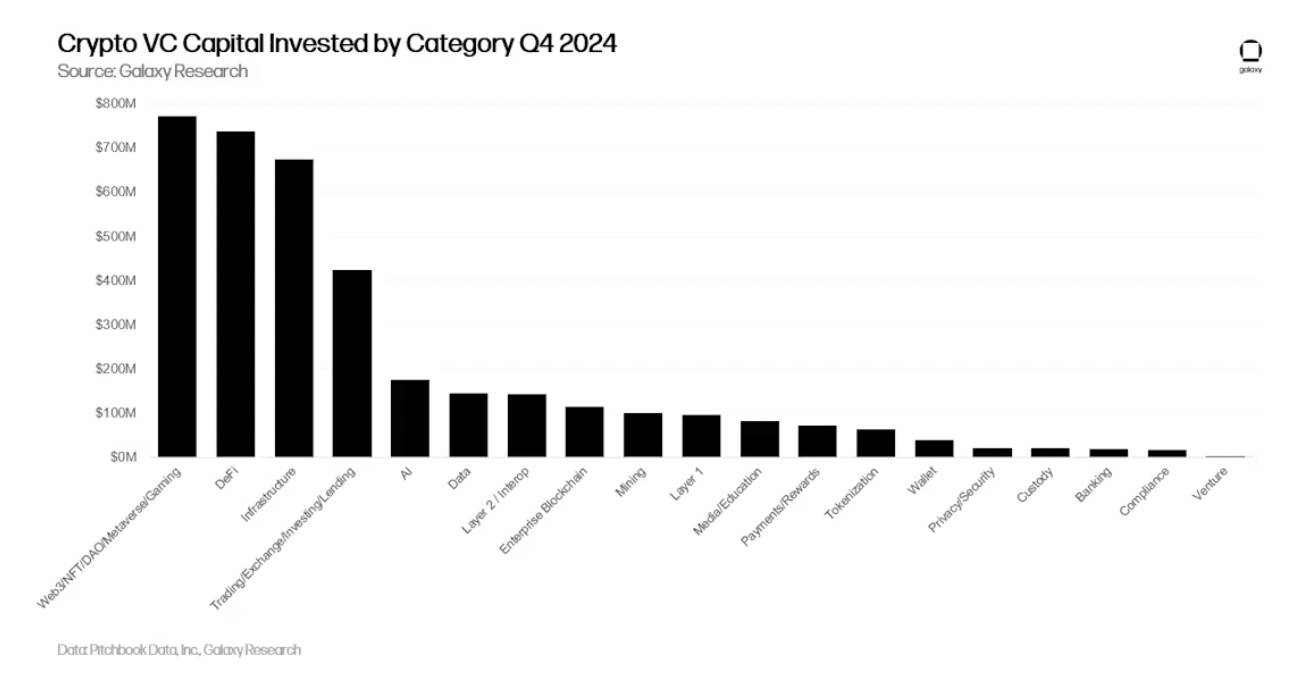

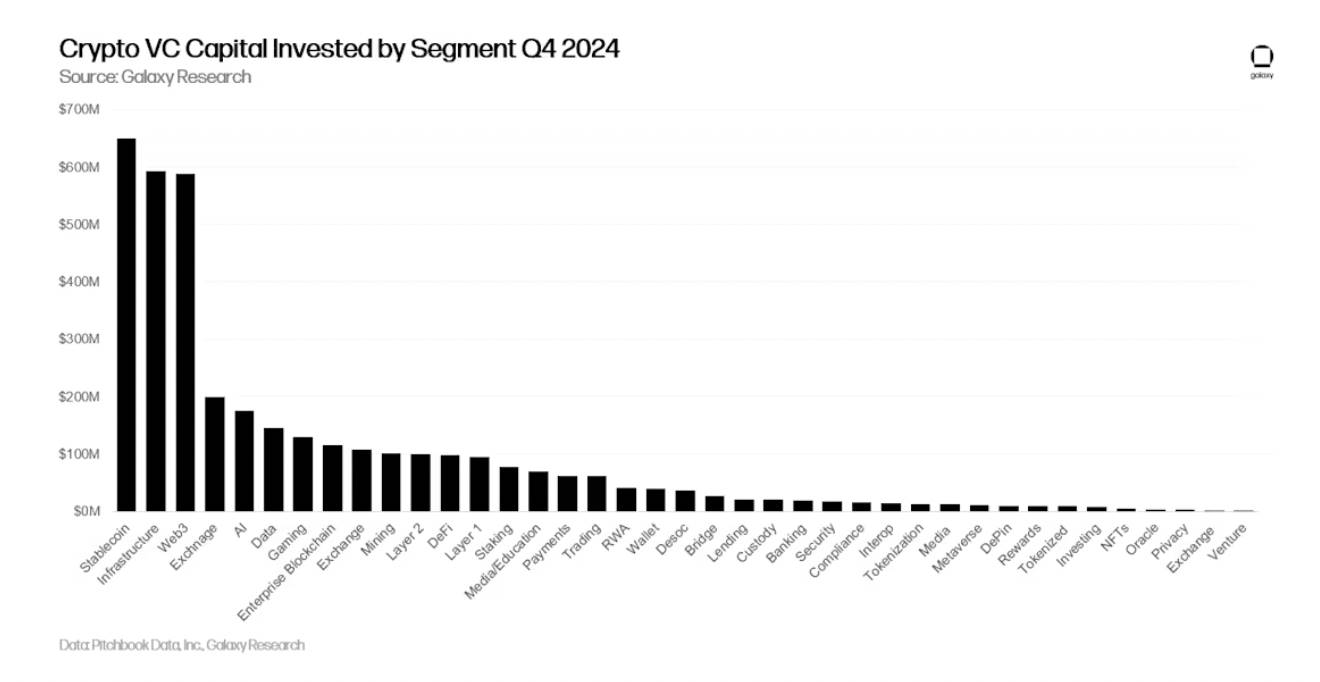

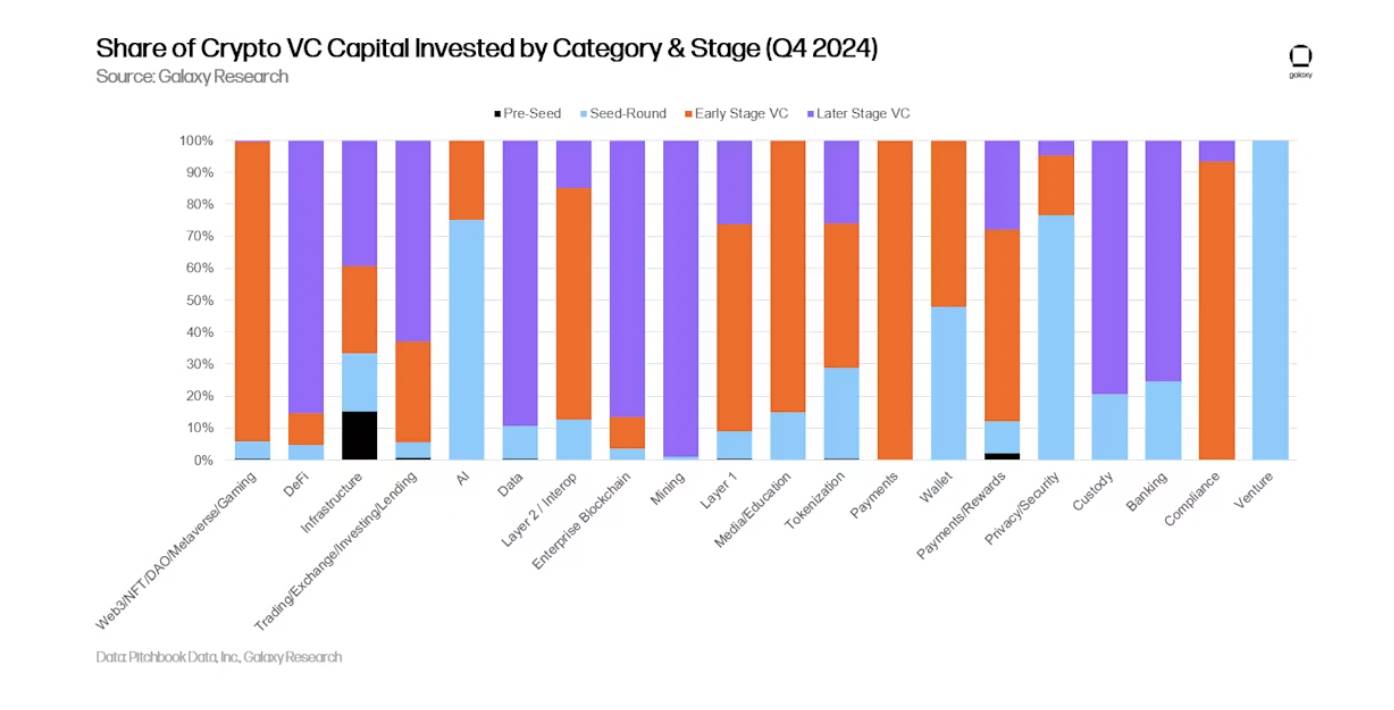

2024年第4四半期、「Web3/NFT/DAO/メタバース/ゲーム」カテゴリーの企業・プロジェクトがVC資金の最大シェア(20.75%、計7.713億ドル)を獲得した。このカテゴリ内の最大3件の取引はPraxis、Azra Games、Lensで、それぞれ5.25億ドル、4270万ドル、3100万ドルを調達。DeFiが暗号VC投資総額で首位になったのは、TetherがCantor Fitzgeraldから6億ドルを調達したためであり(安定通貨発行体は当社の広義のDeFiカテゴリに含まれる)、この取引により同社の5%株式が取得された。この取引は従来のVC構造とは異なるが、当社はこれを統計に含めている。もしTetherの取引を除外すれば、DeFiカテゴリの投資額順位は第4四半期で第7位に低下する。

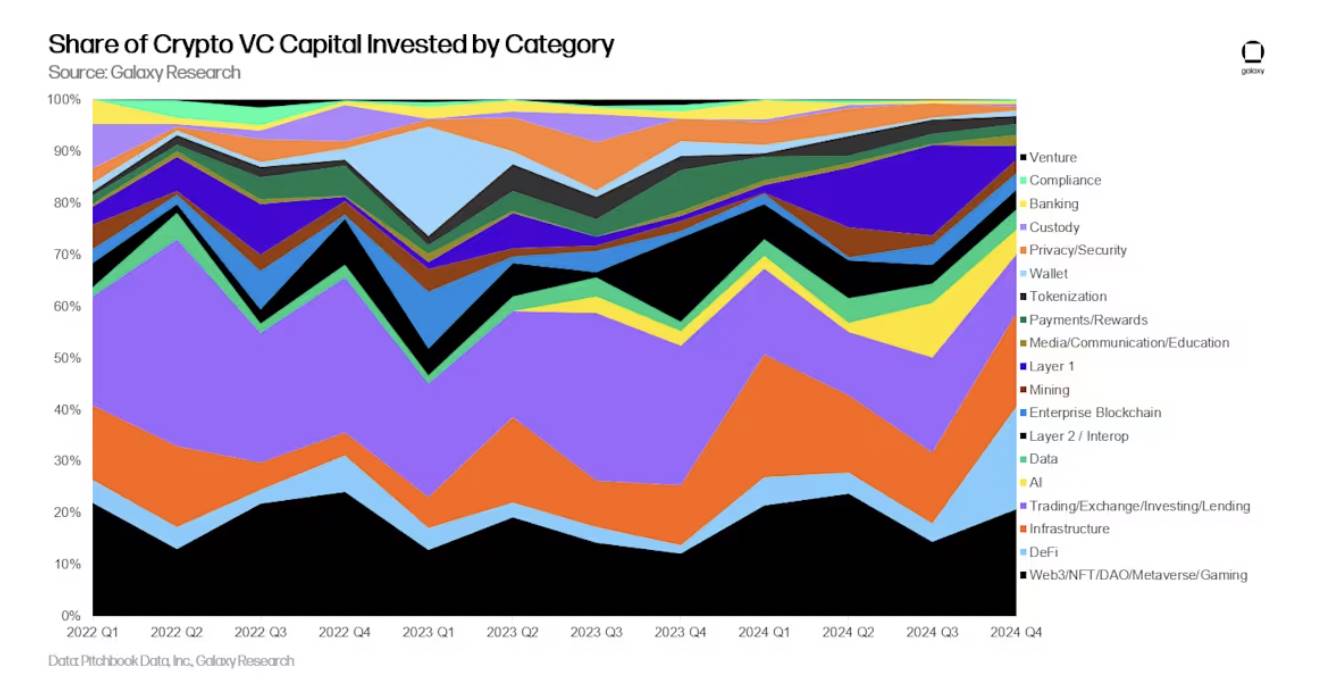

2024年第4四半期、Web3/NFT/DAO/メタバースおよびインフラ製品を開発する暗号資産スタートアップは、四半期VC投資総額に占める割合がそれぞれ前四半期比44.3%、33.5%増加した。これは主に、Layer 1および暗号AIスタートアップへの資金配分が、2024年第3四半期からそれぞれ85%、55%減少した結果、他の分野への配分比率が相対的に上昇したためである。

上記の大きなカテゴリをさらに細分化すると、2024年第4四半期にステーブルコインを構築する暗号資産プロジェクトが最も多くの投資を獲得(17.5%、9件で計6.49億ドル)。ただし、このうちTetherの6億ドル取引が大部分を占めている。次いで、インフラ開発を行う暗号資産スタートアップが53件の取引で5.92億ドルを調達し、2番目に多かった。最大の3件の暗号インフラ取引はBlockstream、恒豊公司、Cassava Networkで、それぞれ2.1億ドル、1億ドル、9000万ドルを調達。インフラに次ぐのがWeb3スタートアップと取引所で、それぞれ5.876億ドル、2億ドルを獲得した。特に、Praxisは2024年第4四半期最大のWeb3取引であり、全体でも第2位となり、「インターネットネイティブ都市」構築のため5.25億ドルを調達した。

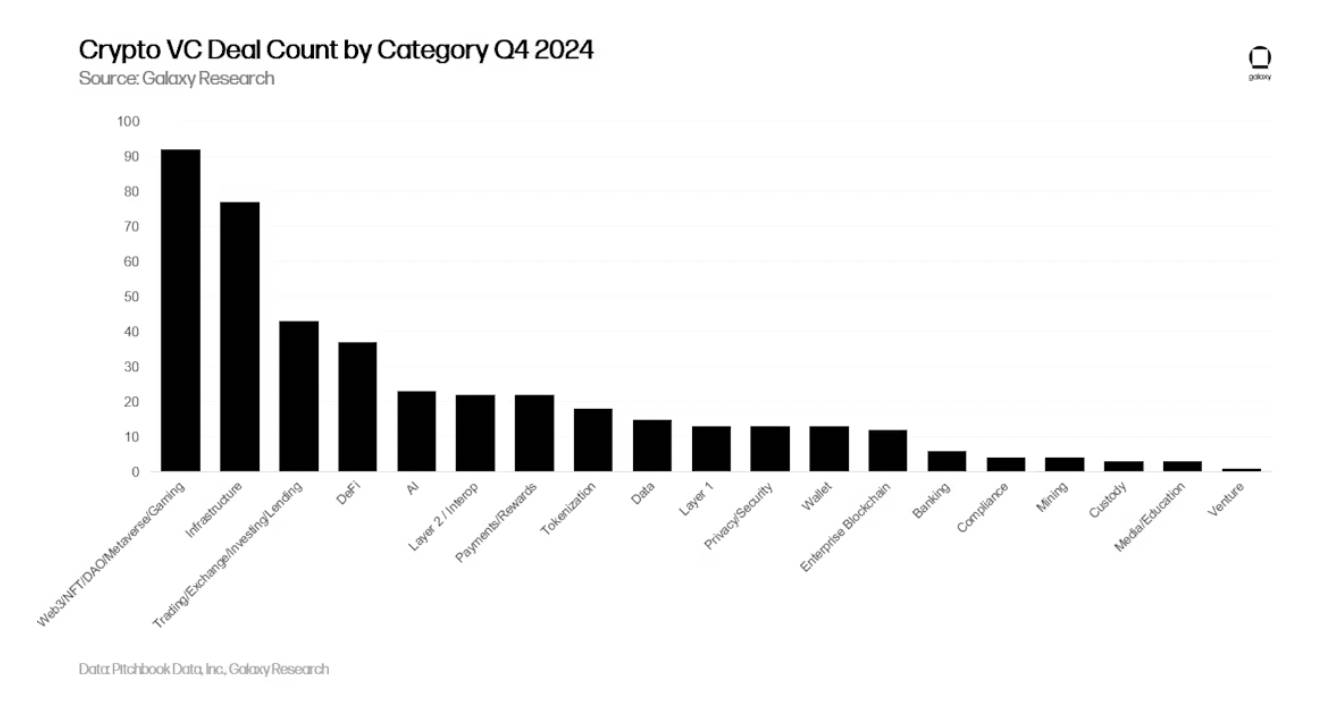

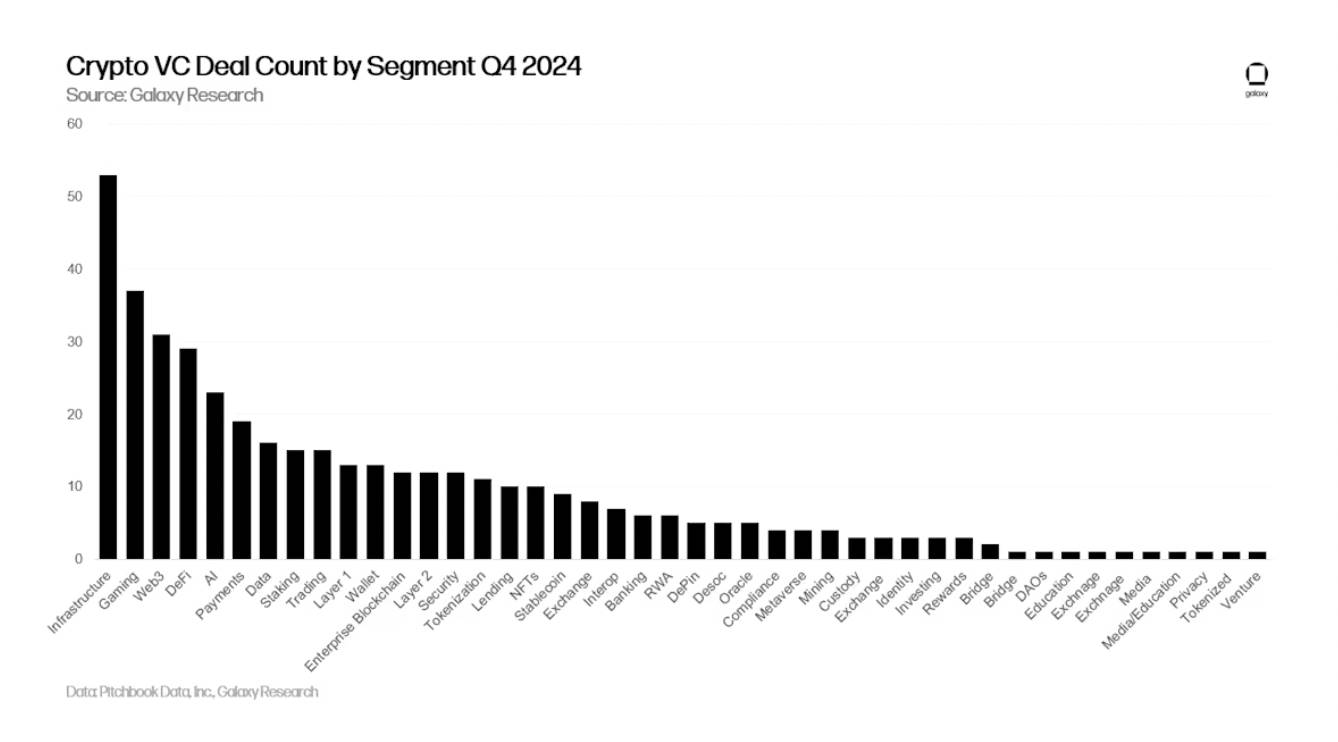

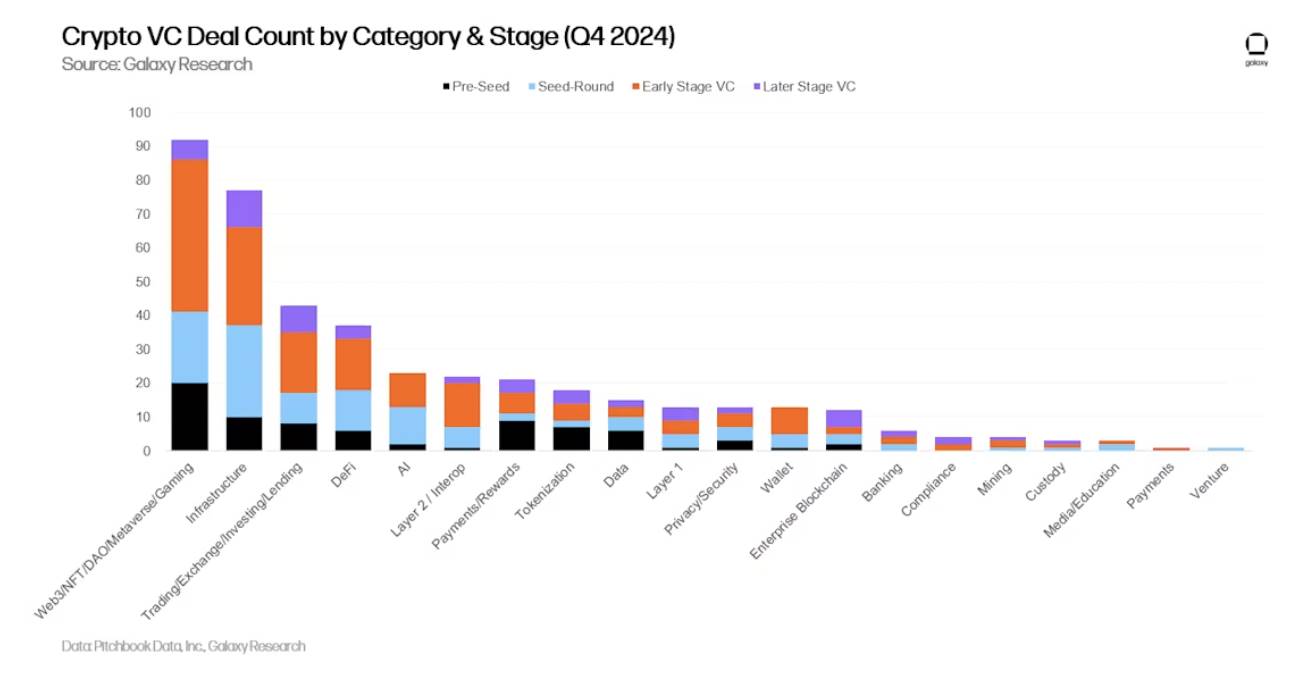

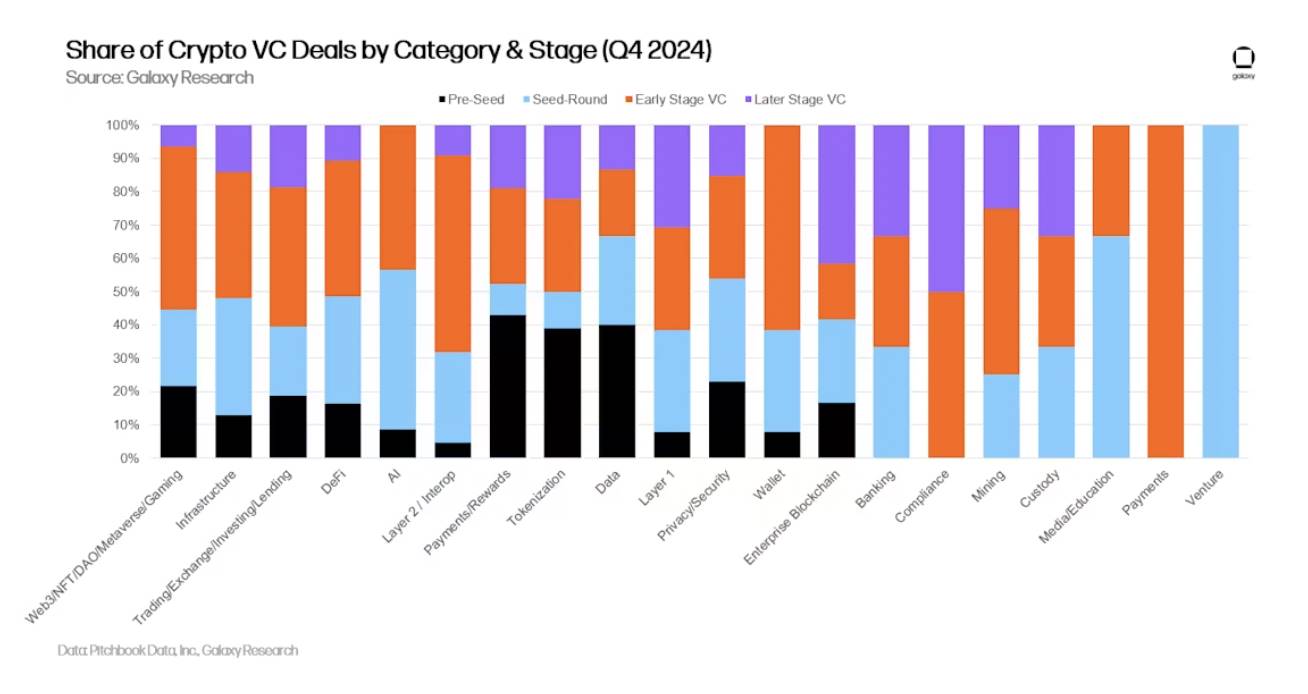

取引件数ベースでは、「Web3/NFT/DAO/メタバース/ゲーム」カテゴリが22%(92件)でトップとなり、内訳はゲーム37件、Web3 31件。2024年第4四半期、インフラおよび「取引/交換/投資/貸出」カテゴリはそれぞれ77件、43件の取引があった。

暗号インフラを提供するプロジェクト・企業は、取引件数で2番目に多く、全体の18.3%(77件)を占め、前四半期比11%増加。その後に続くのが「取引/交換/投資/貸出」製品を構築するプロジェクト・企業で、10.2%(43件)を占めた。特に、ウォレットおよび「支払い/報酬」製品を構築する暗号資産企業の取引件数は、前四半期比でそれぞれ111%、78%と最大の伸びを記録した。ただし、伸び率は高いものの、ウォレットおよび支払い/報酬系スタートアップの取引件数は2024年第4四半期でそれぞれ22件、13件にとどまった。

大カテゴリをさらに細分化すると、暗号インフラを構築するプロジェクト・企業が最も多くの取引(53件)を記録した。次いでゲームおよびWeb3関連の暗号資産企業が続き、2024年第4四半期はそれぞれ37件、31件の取引を完了しており、2024年第3四半期のランキングとほぼ同じである。

段階別・カテゴリ別投資

カテゴリと段階別に投資額と取引件数を分析することで、各カテゴリ内でどのようなタイプの企業が資金を調達しているかが明確になる。2024年第4四半期、Web3/DAO/NFT/メタバース、Layer 2、Layer 1分野への資金の大部分は初期段階の企業・プロジェクトに流れ込んだ。一方、DeFi、取引/交換/投資/貸出、マイニング分野へのVC投資は、多くの部分が後期段階の企業に向けられた。

各カテゴリにおける段階別の資金配分を分析することで、さまざまな投資機会の相対的な成熟度を把握できる。

2024年第3四半期と同様、2024年第4四半期のVC取引の多くは初期段階の企業に関わるものだった。追跡対象となった暗号VC取引には、初期段階が171件、後期段階が58件含まれていた。

各カテゴリにおける段階別の取引比率を調べることで、投資可能な各カテゴリの発展段階の違いを理解できる。

地理的所在地別投資

2024年第4四半期、取引の36.7%が米国本社の企業に関係し、次いでシンガポール(9%)、英国(8.1%)、スイス(5.5%)、UAE(3.6%)が続いた。

米国本社の企業は全VC投資の46.2%を獲得したが、前四半期比17ポイント低下。一方、香港本社のスタートアップが獲得したVC資金は大幅に増加し、シェアは17.4%に達した。その他、英国(6.8%)、カナダ(6%)、シンガポール(5.4%)。

設立年別投資

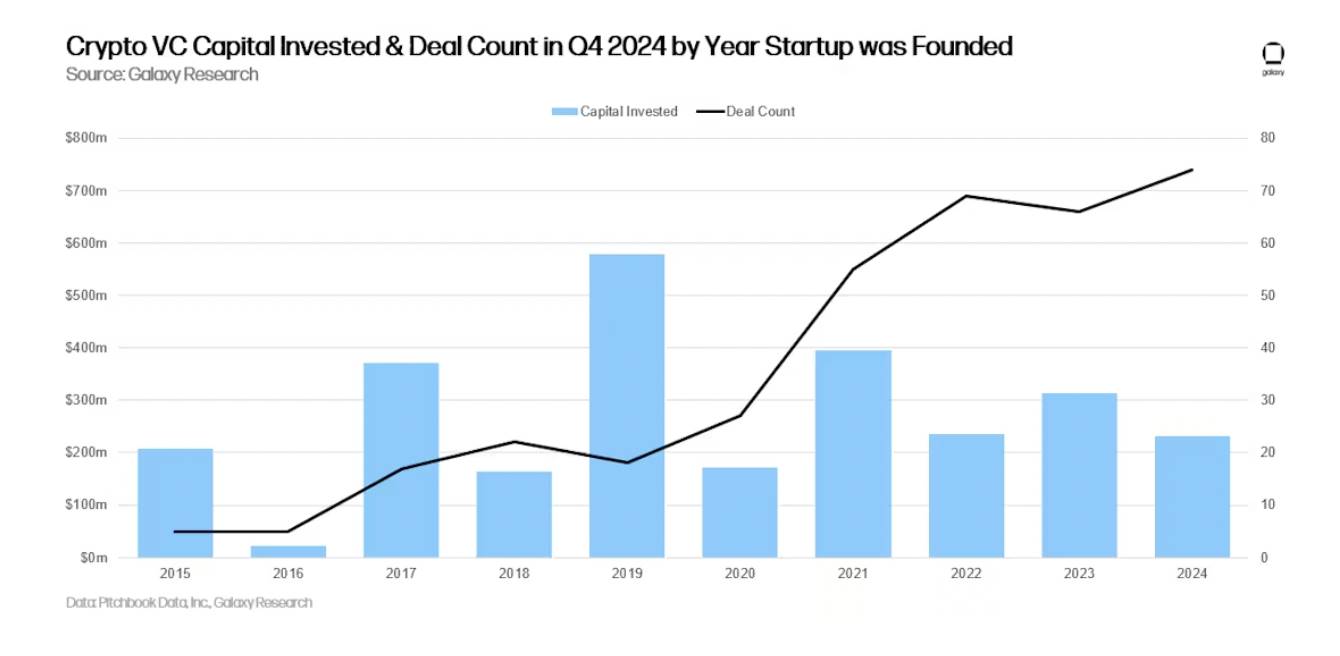

2019年に設立された企業・プロジェクトが最も多くの資金を獲得した一方で、2024年に設立された企業・プロジェクトが最も多くの取引を行った。

VCファンドのファンドレイジング状況

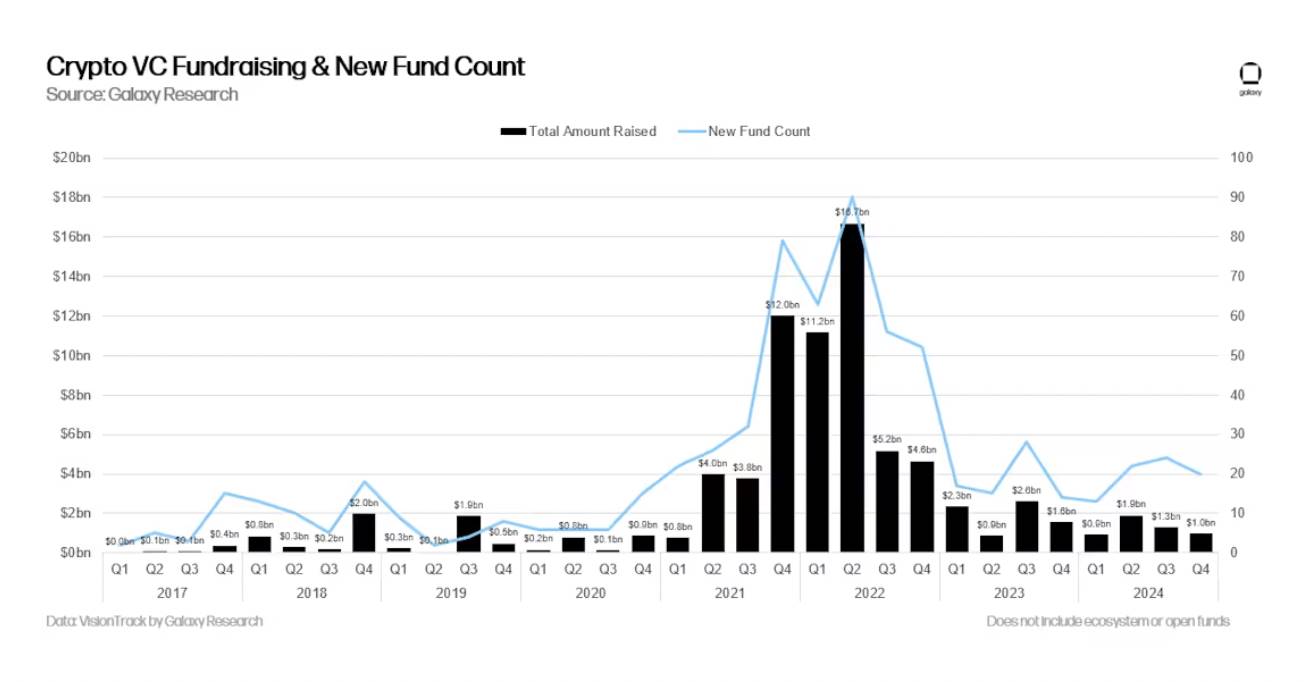

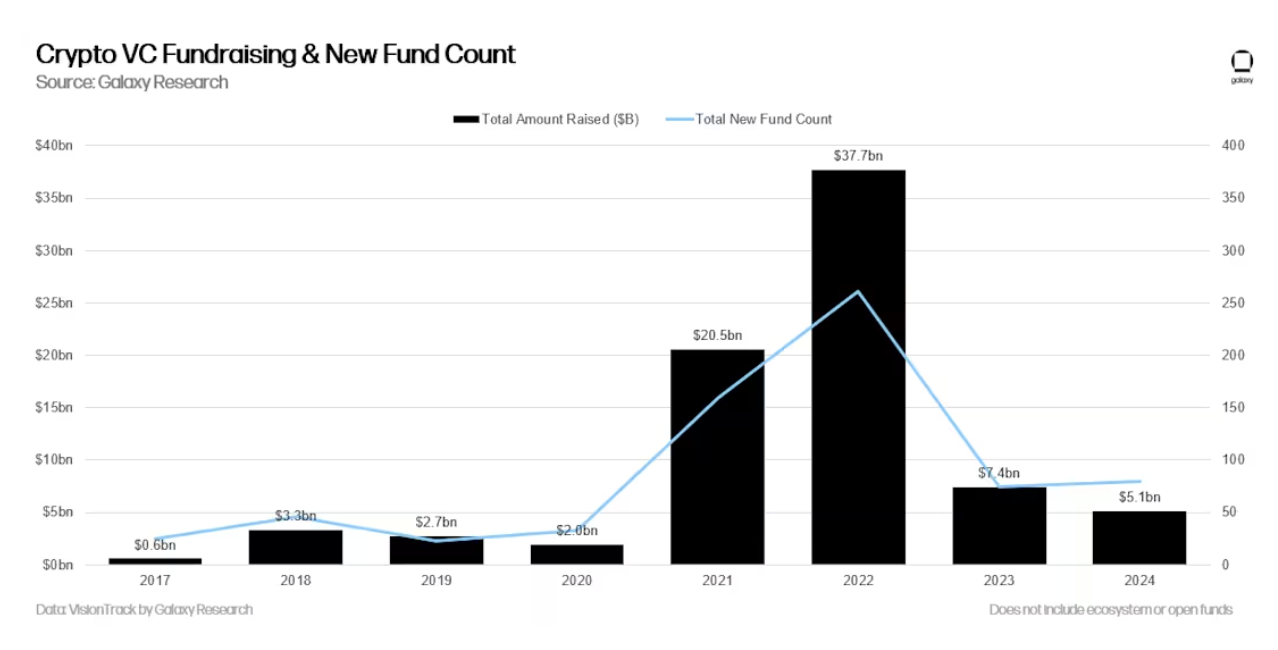

暗号資産VCファンドの資金調達は依然として困難な状況にある。2022年・2023年のマクロ環境および暗号市場の混乱により、一部の資金配分者は2021年・2022年初頭のように暗号資産VCに同等規模のコミットメントをすることが難しくなっている。2024年初頭、投資家の間では金利が同年中に大幅に低下すると一般的に予想されていたが、利下げはようやく下半期になって現れ始めた。2023年第3四半期以降、VCファンドへの総資金配分は四半期ごとに減少を続けている。2024年には新設ファンド数が若干増加したものの、全体としては低調である。

2024年は2020年以来で最も弱気な暗号資産VCファンドの資金調達年であり、79の新ファンドが合計51億ドルを調達した。これは2021~2022年の熱狂期に比べてはるかに低い水準である。

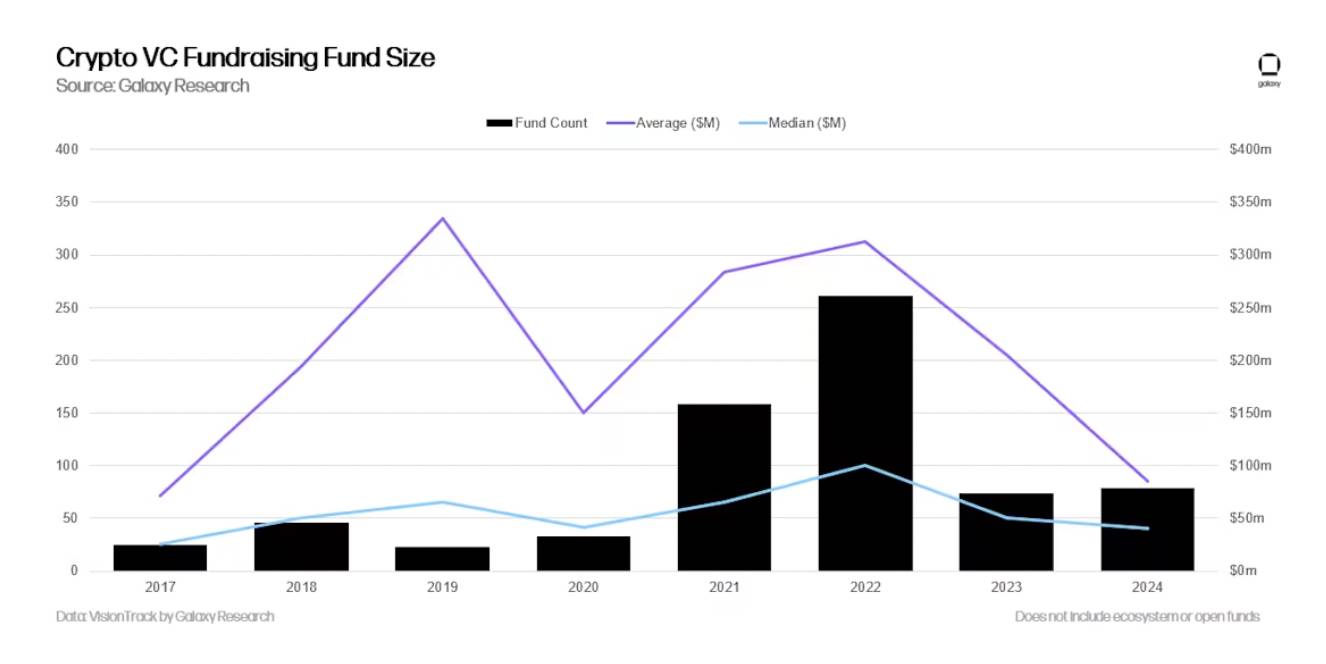

新ファンド数は前年比でわずかに増加したものの、資金配分者の関心低下によりVCファンドの調達規模は縮小しており、2024年のファンド中間値および平均規模は2017年以来の最低水準にまで落ち込んでいる。

2024年、少なくとも10の暗号資産・ブロックチェーンスタートアップに積極的に投資するVCファンドが、1億ドル超の新ファンドを調達した。

まとめ

-

市場センチメントは改善しており、投資活動も増加しているが、依然として前回サイクルのピークには遠く及ばない。暗号資産の時価総額は2022年末から2023年初頭にかけて明確に回復したにもかかわらず、VC活動は以前のブルマーケット期に比べてはるかに低迷している。2017年および2021年のブルマーケット期にはVC活動と暗号資産価格が密接に関連していたが、過去2年間は暗号価格が回復してもVC活動は停滞したままだった。この停滞は複数の要因によるもので、「バーベル型市場」という構造も一因である。つまり、ビットコインが中心に据えられ、新たなマージナルな活動の多くが資金調達が難しく持続性に疑問のあるミームコインに集中している状況だ。一方、AIと暗号資産の交差領域への関心は高まっており、予想される規制変化がステーブルコイン、DeFi、資産トークン化分野に新たな機会をもたらす可能性がある。

-

初期段階の投資取引が依然として支配的である。VC投資には多くの障壁があるものの、初期段階取引への注目は、より広範な暗号資産エコシステムの長期的健康にとって良い兆候である。第4四半期には後期投資も進展したが、これは主にCantor FitzgeraldによるTetherへの6億ドル投資によるものだ。それでも、起業家たちは革新的なアイデアに対して投資してくれるパートナーを見つけることができる。我々は2025年、ステーブルコイン、AI、DeFi、トークン化、Layer 2、ビットコイン関連製品のプロジェクト・企業が好調を維持すると予測している。

-

現物上場投資信託(ETP)はVCファンドおよびスタートアップに圧力をかける可能性がある。米国では、一部の資金配分者が現物ビットコインETPに目立った投資を行っており、これは大型投資家(年金基金、寄付基金、ヘッジファンドなど)が早期VC投資よりも、このような大規模で流動性の高いツールを通じてこの分野に参入しようとしていることを示唆している。現物イーサリアムETPへの関心も高まりつつあり、これが継続するか、他のLayer 1ブロックチェーンをカバーする新たなETPが登場すれば、DeFiやWeb3分野への投資需要がVCではなくETPに向かう可能性がある。

-

ファンドマネージャーは依然として厳しい環境に直面している。2024年に新設ファンド数は前年比でわずかに増加したものの、暗号資産VCファンドへの総資金配分は2023年をやや下回った。マクロ環境は資金配分者にとって引き続き逆風だが、規制環境の大きな変化が資金配分者の暗号分野への関心を再燃させる可能性がある。

-

米国は暗号資産スタートアップエコシステムにおいて依然として主導的地位を占めている。規制体制が非常に複雑でしばしば敵対的であるにもかかわらず、米国拠点の企業・プロジェクトは取引件数および投資額の大多数を占めている。次期政権および議会は米国史上最も暗号資産に好意的なものになると期待されており、特定の規制課題(例えばステーブルコイン枠組みや市場構造に関する立法)が予想通りに実現すれば、米国の伝統的金融サービス企業が本格的に暗号分野に参入できるようになり、米国の主導的地位はさらに強化されると予測している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News