アジアの暗号資産課税の全体像:免税パラダイスから高税率地域まで、各国の課税制度を一覧

TechFlow厳選深潮セレクト

アジアの暗号資産課税の全体像:免税パラダイスから高税率地域まで、各国の課税制度を一覧

暗号資産の税制政策を成功させるには、バランスの取れた政策を策定する必要がある。

著者:Tiger Research

翻訳:TechFlow

TL;DR

-

各国の税制は、免税、累進課税、単一税率、移行的措置、取引ベース課税など多様な形態をとり、それぞれの国の経済戦略や政策上の優先事項の違いを反映している。

-

政府は税収の増加を目指す一方、投資家は高すぎる税負担が収益性に悪影響を与えることを懸念しており、この対立により資本が海外取引所へ流出している。

-

暗号資産に対する課税政策の成功には、税収だけでなく市場の健全な発展を促進するバランスの取れたアプローチが不可欠である。

1. 暗号資産取引と課税

暗号資産市場の誕生以来、その取引に対する課税問題は議論の的となってきた。根本的な対立点は、政府と投資家の立場の違いにある:政府は税収拡大を求める一方、投資家は高い税負担が投資リターンを低下させることを懸念している。

それにもかかわらず、課税は現代経済システムの中心的要素であり、政府の収入源であるだけでなく、市場発展を推進する重要なメカニズムでもある。暗号資産市場において、課税政策には以下の3つの側面で大きな期待が寄せられている。

第一に、課税は規範的な市場構造を築く助けとなる。株式市場を例に挙げれば、取引や利益に対する課税は、資産が公式に認められた存在であることを意味し、市場活動に安定性をもたらす基盤となる。

第二に、課税は投資家保護を強化できる。例えば、米国は2010年に『消費者金融保護法』を可決し、消費者金融保護局(CFPB)を設立して投資家の権利を守った。Web3市場においても、適切な課税制度と規制によって、無秩序な商品提供や誤解を招く広告を抑制し、詐欺行為を減らして投資家の正当な権益を守ることが可能になる。

第三に、課税政策は暗号資産の法的地位を明確にすることで、従来の金融システムとの統合を加速できる。このような統合は、市場の安定性と投資家の信頼感を高めることにつながる。

しかし、暗号資産市場は独自の特性を持つため、株式市場の経験だけではこれらの好影響を完全に実現するのは難しい。暗号資産市場が急速に拡大する中、多くの現行税制は「搾取的」な価値抽出手段として批判され、政府と投資家の間の対立をさらに激化させている。

こうした状況を踏まえ、本報告ではアジア主要国の暗号資産課税政策を分析し、上記の三つの役割(市場の規範化、投資家保護、システム統合)が各国でどのように実現されているかを検討する。多角的な分析を通じて、政府と投資家双方に包括的な視座を提供することを目指す。

2. アジア主要市場における暗号資産課税の比較分析

出典:X

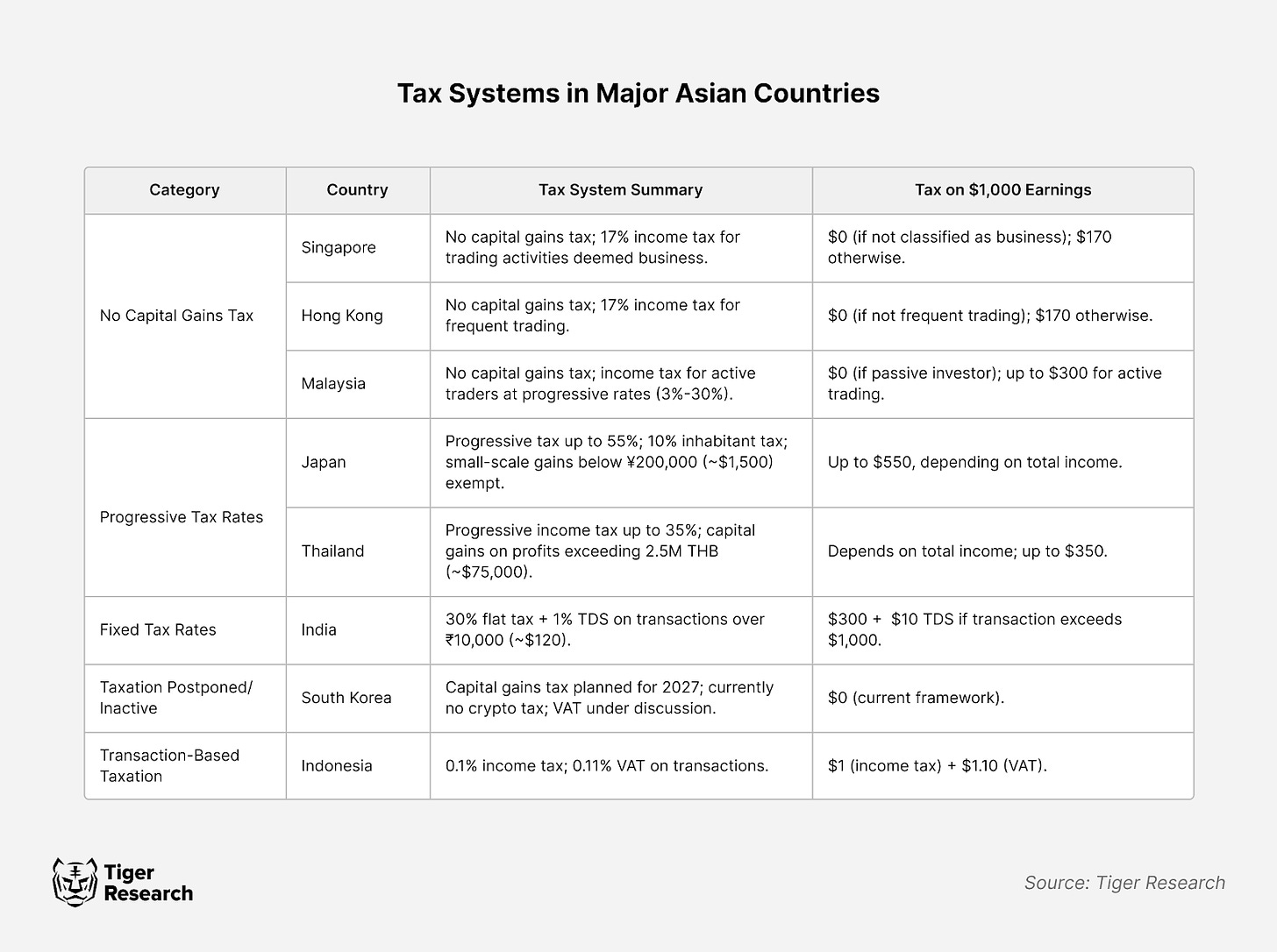

アジア主要国の暗号資産課税政策を分析すると、5つの異なる政策モデルが見られる。これらの違いは、各国の経済構造や政策上の優先順位の相違を反映している。

例えば、シンガポールは資本利得税を免除し、事業所得とみなされる暗号資産取引のみに17%の所得税を課している。この柔軟な政策は投資家の税負担を軽減するだけでなく、シンガポールをグローバルな暗号資産ハブとしての地位を確固たるものにしている。同様に、香港もヘッジファンドやファミリーオフィスの投資収益に対して免税を検討しており、機関投資家をさらに惹きつけることを狙っている。

これに対し、日本は暗号資産取引に最大55%という高税率を課すことで投機的取引を抑制しようとしている。しかし、市場環境の変化を受けて、現在は税率を20%に引き下げる案を審議しており、これは将来的に市場の長期的発展を重視する方針転換の兆しともいえる。

2.1. 免税を主とする国々:シンガポール、香港、マレーシア

シンガポール、香港、マレーシアはアジアの重要な金融センターとして、暗号資産の資本利得に対して免税政策を採用している。この政策は、これらの国が一貫して推進してきた経済戦略の延長線上にある。

これらの国の免税政策は、従来の金融制度とも整合している。長年にわたり、株式投資の資本利得税を免除するなど低税率政策により、多数の国際資本を誘致してきた。この戦略が今、暗号資産分野にも拡大されており、政策の一貫性と経済原則への堅持を示している。

この戦略はすでに顕著な成果を上げている。例えば、シンガポールは2021年にアジア最大の暗号資産取引ハブとなった。投資収益に課税がないため、多くの投資家が積極的に市場に参加し、市場の急速な発展を後押しした。

しかし、免税政策には一定の課題もある。まず、投機的行動によって市場が過熱する可能性があり、また政府の直接的な税収が減少するリスクもある。これらの問題に対処するため、各国は金融サービス業界の拡大による間接的な税収獲得や、取引所・金融機関に対する厳格な規制を通じて市場の安定性を確保している。

2.2. 累進課税を導入する国々:日本とタイ

日本とタイは、暗号資産取引の利益に対して高い累進税率を適用している。この政策の背景には、「富の再分配」というより広範な社会的目標がある。日本の最高税率は55%に達し、伝統的な金融資産の課税制度と一致している。

しかし、高税率政策には明らかな弊害もある。最も顕著なのは「資本逃避」であり、投資家がシンガポール、香港、ドバイなどの非課税地域に資産を移転してしまうことだ。また、高い税負担は市場の活力や成長を阻害する可能性もある。こうした問題は規制当局の深刻な関心事となっており、将来的な政策修正を促す要因となっている。

2.3. 単一税率を採用する国:インド

出典:ISH News Youtube

インドは暗号資産取引の利益に対して30%の単一税率を課している。これは伝統的な金融市場の累進課税とは異なり、行政効率と市場の透明性を重視した政策といえる。

この政策にはいくつかの顕著な効果がある。第一に、税制がシンプルであるため、納税者と税務当局双方の行政負担が軽減される。第二に、すべての取引に同一税率が適用されることで、取引の分割や脱税の動機が抑制される。

しかし、単一税率にも明らかに欠点がある。小規模投資家にとっては、わずかな利益であっても30%の税金を支払う必要があり、投資負担が大きくなる。また、高所得者と低所得者に同じ税率を適用することは、税の公平性に関する議論を呼び起こしている。

インド政府はこれらの問題を認識しており、解決策を模索している。例えば、小額取引に対する税率引き下げや、長期保有者への税制優遇措置の導入が検討されている。これらの調整は、単一税率の利点を維持しつつ、市場の均衡ある発展を促進することを目的としている。

2.4. 移行的政策:韓国

出典:Kyunghyang Shinmun

韓国は暗号資産課税に対して慎重な姿勢を取っており、これは暗号市場の不確実性の高さを反映している。例えば、当初2021年の導入が予定されていた金融投資所得税は2025年まで延期され、暗号資産課税の実施時期はさらに2027年まで先送りされた。

この移行的政策には明確な利点がある。まず、市場に自然な発展の時間と空間を与えることができる。また、他の国の政策動向やグローバルな規制潮流を観察する猶予期間となり、日本やシンガポールの経験を学ぶことで、より洗練された課税制度を構築する機会を得ることができる。

しかし、この戦略にも課題が伴う。政策実施までの間に明確な税制が欠如することで、市場参加者の不確実性が高まり、投機的過熱を招く可能性がある。また、規制インフラが未整備なため、投資家の権利保護が不十分になり、結果として市場の長期的な健全な発展が妨げられる恐れもある。

2.5. 取引ベースの課税:インドネシア

インドネシアは、アジア諸国と一線を画す独自の取引ベース課税制度を採用している。この政策は2022年5月から施行され、各取引に対して0.1%の所得税と0.11%の付加価値税(VAT)を課している。これはインドネシアの金融市場近代化改革の一環である。

この取引ベースの課税制度は、低く均一な税率によって税務手続きを簡素化し、投資家がライセンスを持つ取引所を利用することを促進することで、市場の透明性を高めた。政策実施以降、認可取引所の取引量は著しく増加しており、その効果が示されている。

しかし、この制度にも欠点がある。インドと同様に、均一税率は小規模取引者にとって負担が大きい。頻繁に取引を行う投資家にとっては、累積する税負担が相当額に上り、市場流動性の低下を招く懸念もある。

これらの問題に対応するため、インドネシア政府は市場からのフィードバックをもとに政策の最適化を進めている。現在検討されている措置には、小額取引の税率引き下げや、長期投資家に対する税制優遇が含まれており、取引ベース課税の利点を維持しつつ、潜在的な課題を解決することを目指している。

3.投資家と政府の対立

各国の暗号資産課税政策は異なっているものの、政府と投資家の対立は共通の課題である。この対立は課税そのものに起因するだけでなく、双方がデジタル資産の性質について異なる理解を持っていることに根ざしている。

政府は通常、暗号資産取引の利益を新たな税収源と見なしており、特にCOVID-19パンデミックによって財政赤字が拡大した背景の中、暗号資産市場の急成長は安定した収入を得る機会として捉えられている。例えば、日本が導入している最大55%の累進税率や、インドの30%の単一税率は、各国政府が暗号資産課税に高い関心を寄せていることを示している。

出典:GMB Labs

しかし、投資家の視点では、過度な税率は市場発展の障壁と見なされている。伝統的な金融商品よりも高い税負担に加え、頻繁な取引による税負担の累積は、投資意欲を抑制する要因となる。そのため、資本逃避が重大な問題となっている。多くの投資家がBinanceなどの海外取引所に資産を移転したり、シンガポールや香港といった免税地域に移住したりしている。これは、政府が税収を目的とした施策が逆効果になる可能性を示している。

さらに、一部の国では課税そのものに注力しすぎて、市場発展を支援する政策を軽視しているため、対立がさらに深まっている。投資家はこうしたアプローチを短絡的で過剰に制限的だと感じる傾向がある。

したがって、政府と投資家の間に新たなバランスを見出すことが極めて重要である。この問題の解決には税率の調整だけでなく、市場の健全な発展を促進しつつ合理的な税収を確保できるような革新的な政策の導入が必要である。このバランスをいかに実現するかが、今後数年間における各国政府の鍵となる課題となるだろう。

4. 国レベルでの市場活性化政策と振興戦略

暗号資産課税は市場発展を促進する一方で、一定の課題も抱えている。一部の国では課税政策を通じて市場の制度化やイノベーションを推進しているが、他方で高税率や複雑な規制が原因で市場の停滞や人材流出を招いている国もある。

シンガポールは市場活性化の成功事例である。資本利得税を免除することで、ブロックチェーン企業に体系的な支援を提供するとともに、規制サンドボックスを通じて革新企業に試行の場を提供している。こうした包括的な政策により、シンガポールはアジアの暗号資産市場でリーダー的存在となっている。

香港も積極的な市場発展戦略を採用している。個人投資家に対する免税を維持しつつ、デジタル資産管理会社の許可範囲を拡大した。特に2024年からは、適格機関投資家が暗号資産ETFに参加できるようになり、市場参加者のさらなる誘致につながると期待されている。

これに対し、高税率と複雑な税制が市場発展の足かせとなっている国もある。税負担が重いために資産を海外に移転する投資家が多く、これにより革新企業や技術人材の流出が生じ、当該国のデジタル金融分野における長期的競争力の弱体化を招く可能性もある。

したがって、成功した暗号資産課税政策とは、税収と市場発展の間のバランスを取ることにある。政府は短期的な税収目標だけでなく、健全で持続可能な市場エコシステムの構築を重視すべきである。今後、各国は市場の反応を踏まえて政策を継続的に調整し、この重要なバランスを実現していく必要がある。

5. 結論

暗号資産への課税は、デジタル資産市場の発展に不可避のプロセスである。しかし、課税政策が本当に市場を安定化できるかどうかは、より慎重な評価が必要である。取引税が投機的取引を抑制し、市場の変動を抑えると考える声もあるが、歴史的経験によれば、こうした効果はしばしば達成されない。

典型的な例が1986年のスウェーデンである。当時、スウェーデン政府は金融取引税を50ベーシスポイントから100ベーシスポイント(1bp = 0.01%)に引き上げたが、その結果、多数の株式取引が英国市場に移転した。具体的には、スウェーデンの主要11銘柄の取引量の60%がロンドンに移った。これは、設計が不適切な課税政策が自国市場に悪影響を及ぼす可能性を示している。

したがって、政府と投資家は課税政策の実際の影響を注意深く評価する必要がある。政府は単なる税収追求にとどまらず、健全で持続可能な市場環境を育成することに注力すべきである。投資家にとっても、課税政策の導入は市場の制度化を進める契機となり、より安定的で成熟した投資環境を促進する可能性がある。

結局のところ、暗号資産課税政策の成功は、政府と市場参加者がどこにバランスを見出せるかにかかっている。これは単に税率を調整する問題ではなく、デジタル資産市場の長期的発展方向を左右する重大な挑戦である。

免責事項

本レポートは信頼できると考えられる資料に基づいて作成されていますが、情報の正確性、完全性および適用性について明示または黙示を問わず保証するものではありません。本レポートの利用またはその内容に起因するいかなる損失についても、当方は一切責任を負いません。本レポートの結論および提言は作成時点の情報に基づいており、通知なしに変更される可能性があります。本レポートに記載されたすべての見解、予測および目標は、随時変更される可能性があり、他の個人または組織の意見と異なる場合があります。

本資料は参考情報提供を目的としており、法的、商業的、投資的または税務に関する助言を構成するものではありません。言及される証券またはデジタル資産はあくまで説明のための例示であり、投資勧誘または投資サービス提供の申し出を意味するものではありません。本資料は投資家または潜在的投資家を対象としたものではありません。

利用規約

Tiger Researchは、本レポートの公正利用(フェアユース)を許可しています。「公正利用」とは、資料の商業的価値を損なわない範囲で、公共の利益を目的として内容を利用する場合を指します。公正利用の範囲内での使用については、事前の許可は不要です。ただし、Tiger Researchのレポートを引用する際には、1)出典として「Tiger Research」を明記し、2)Tiger Researchのロゴ(黒/白)を含める必要があります。内容を再編集して公表する場合は、個別に協議が必要です。許可なく本レポートを使用した場合、法的措置が取られる可能性があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News