アーサー・ヘイズ新記事:トランプ政権下での最適な投資法はビットコイン保有、相場の下落時に買いで好機を掴むべし

TechFlow厳選深潮セレクト

アーサー・ヘイズ新記事:トランプ政権下での最適な投資法はビットコイン保有、相場の下落時に買いで好機を掴むべし

未来はすでにここにある。選ぶのはあなた次第だ。

著者:Arthur Hayes

翻訳:TechFlow

本記事に記載されているすべての見解は、著者の個人的意見であり、参考情報として提供されるもので、投資勧告または取引の推奨を構成するものではありません。

その他のコンテンツ

壁から四歩離れた場所に、可動式のスタンドに垂直に固定された板がある。私のヨガの先生は、両手の掌の根元を板とスタンドの接合部に合わせるように言い、猫のように体を曲げて後頭部が板にしっかりと接触するように指示した。位置が正しければ、足を壁に沿って上に移動し、体をL字型に保ちながら、後頭部、背中、仙骨をすべて板に押し付けることができる。肋骨の張り出しを防ぐため、腹筋を引き締め、尾骨を内側に収める必要がある。ああ……この姿勢を維持するだけでも、すでに汗だくだ。だが、真の挑戦はこれからだ。姿勢を保ったまま、片方の脚を完全に垂直に上げなければならない。

この板は「真実の鏡」のようなもので、身体の姿勢の問題を即座に露呈する。姿勢が正しくなければ、背中や股関節のどこかがすぐに板から離れることを感じるだろう。左足を上げ、右足を壁についたままにしたとき、私の筋骨格系の問題が一目瞭然になった。左の広背筋が外側に張り出し、左肩が内側に巻き込み、体全体が歪んだ毛玉のように見える。私は以前からこの問題を知っていた。トレーナーや脊椎治療師が指摘していた通り、左側の背部筋肉は右側より弱く、そのため左肩が高く前方に突き出ているのだ。この板を使って逆立ちの練習を行うことで、自分の不均衡がさらに明確に浮き彫りになった。こうした問題を解決する近道はない。痛みを伴う一連のトレーニングを通じて、少しずつ修正していくしかない。

この板が私の身体のアライメントに対する「真実の鏡」であるなら、ドナルド・トランプ次期米大統領は、現代の地政学的・経済的問題に対する「真実の触媒」である。世界的エリート層がトランプに対して強い嫌悪感を抱くのは、彼がいくつかの真実を暴くからだ。「トランプ・トゥルース」というのは、彼が自分の身長や純資産、ゴルフのスコアといった個人情報を教えてくれるという意味ではない。むしろ、国家間の真の関係性、そして政治的正しさからの圧力から解放された一般アメリカ人の本音を、彼が明らかにするということだ。

マクロ経済アナリストとして、私は公開データと現在の出来事をもとに将来を予測し、自身のポートフォリオに反映させようとしている。私は「トランプ・トゥルース」を歓迎する。なぜなら、これは各国の指導者たちが問題に直面し行動を起こすよう促す触媒だからだ。これらの行動が最終的に未来の世界秩序を形作り、私はそこから利益を得たいと考えている。トランプが正式に就任する前から、各国はすでに私が予想した方向に動き始めている。これにより、今後の金融政策および金融抑圧のあり方に関する私の判断がさらに強化された。本稿では、米国、欧州連合(EU)、中国、日本という四大経済圏で進行中の大きな変化を分析する。特に2025年1月20日にトランプが正式に就任した後、金融政策が緩和を継続あるいはさらに加速するかどうかを評価したい。この判断は、私の短期的な投資戦略にとって極めて重要である。

しかし、私は現在の暗号資産市場が、トランプが現状を急速に変えられると過剰に期待していると考えている。実際、トランプには政治的に実行可能な迅速な解決策はほとんどない。市場は2025年1月20日頃に目覚め、トランプには政策変更を推進できる時間がわずか1年しかないと気づくかもしれない。この現実への衝撃によって、「トランプ2.0」関連の資産、とりわけ暗号資産が急落する可能性がある。

トランプが行動できる時間はわずか1年しかない。なぜなら、大多数の米国議員は2025年末から2026年11月の中間選挙に向けて活動を開始するからだ。この時期には下院の全議席と多数の上院議席が改選される。共和党が現在国会で持っている僅差の多数派は、2026年11月以降に失われる可能性が高い。米国民の怒りは理解できるが、国内外の深層にある問題を解決するには、どんなに有能な政治家でも十数年はかかる。1年では到底無理だ。そのため、多くの投資家は深刻な「買った後の後悔(buyer's remorse)」に見舞われるだろう。それでも、量的緩和政策や貯蓄者に対する金融抑圧が、2025年以降も暗号市場の繁栄を持続させるのか? 私は「YES」と信じている。ただし、この文章は、自分自身にその可能性を説得しようとする試みでもある。

貨幣体制の段階的変化

Russell Napierの見解を借りて、第二次世界大戦後の貨幣体制の変遷を簡略化して述べる。

-

1944–1971:ブレトンウッズ体制

各国は自国通貨をドルに固定し、ドルは1オンス=35ドルで金と連動していた。

-

1971–1994:石油ドル体制

ニクソン米大統領が金本位制を放棄したことで、ドルは他の通貨に対して自由に為替変動するようになった。これは、米国が金本位制の維持、福祉国家の拡大、ベトナム戦争の資金調達を同時に続けることが不可能だったためだ。ニクソンはサウジアラビアなど湾岸産油国と協定を結び、石油をドル建てで取引し、可能な限り多くの原油を採掘し、貿易黒字を米国の金融資産として再投資するよう求めた。一部の報道によれば、米国は湾岸諸国に石油価格を人為的に引き上げさせ、新しい通貨体制を支えたとも言われる。

-

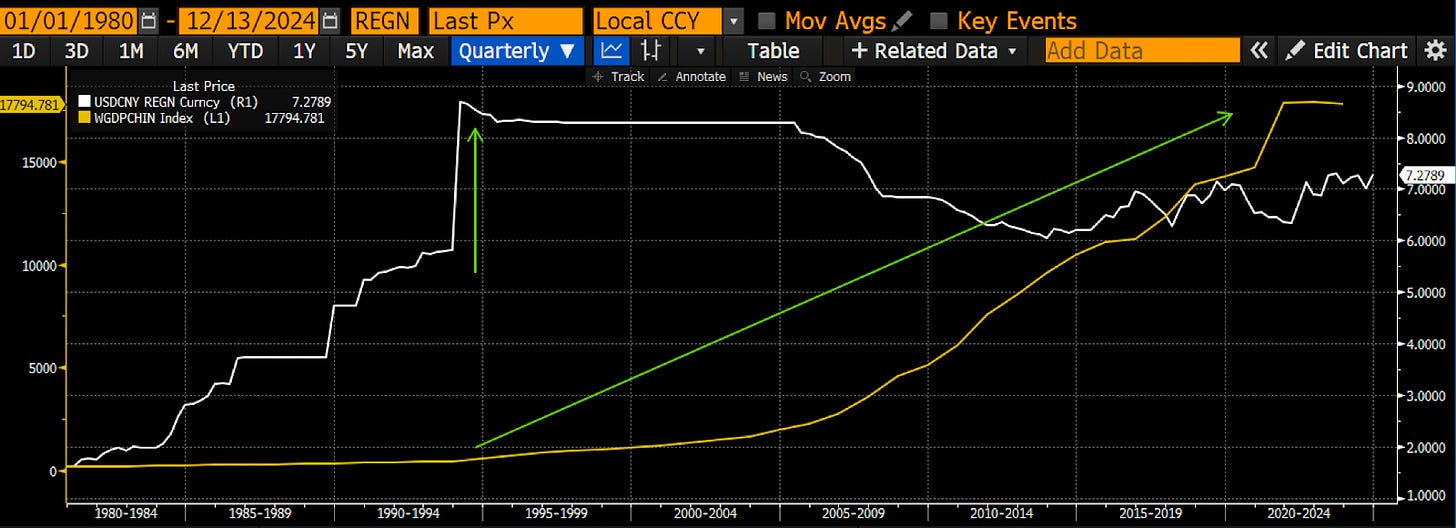

1994–2024:石油人民元体制

中国は1994年に人民元を大幅に切り下げ、インフレ、銀行危機、輸出産業の低迷に対応した。同時に、中国をはじめとするアジア諸国は重商主義的政策を取り、安価な商品を輸出してドル準備高を積み上げ、エネルギーと高度製造品の輸入に充てた。この政策はグローバル化を推進し、数十億人の低賃金労働力を国際市場に投入することで、先進国のインフレを抑制し、西側中央銀行が長期にわたって低金利政策を維持できる環境を生み出した。

白線はドル/人民元為替レート(USDCNY)、黄線は一定ドル換算での中国GDPを示す。

2024–現在?

形成されつつある体制に名前はまだない。しかし、トランプの当選はグローバル通貨体制の変革を促す触媒となる。ここで明確にしておきたいのは、トランプが根本原因ではなく、むしろ不均衡の是正が必要だと率直に指摘し、それが米国人にとって最善だと考える変化を迅速に推進するために、破壊的な政策を厭わない人物だということだ。これらの変化は石油人民元体制の終焉をもたらす。本稿で論じる通り、これらは世界規模での法定通貨供給の増加と金融抑圧の強化を招く。どちらも必然的に起こる。なぜなら、米国、EU、中国、日本の指導者たちは、誰もデレバレッジを通じて持続可能な新たな均衡を達成しようとしないからだ。代わりに、彼らは紙幣を刷り、長期国債や銀行預金の実質購買力を破壊することで、新体制におけるエリート層の支配を確保しようとする。

以下では、まずトランプの目標を概観し、その後各経済圏の反応を評価する。

トランプの真実

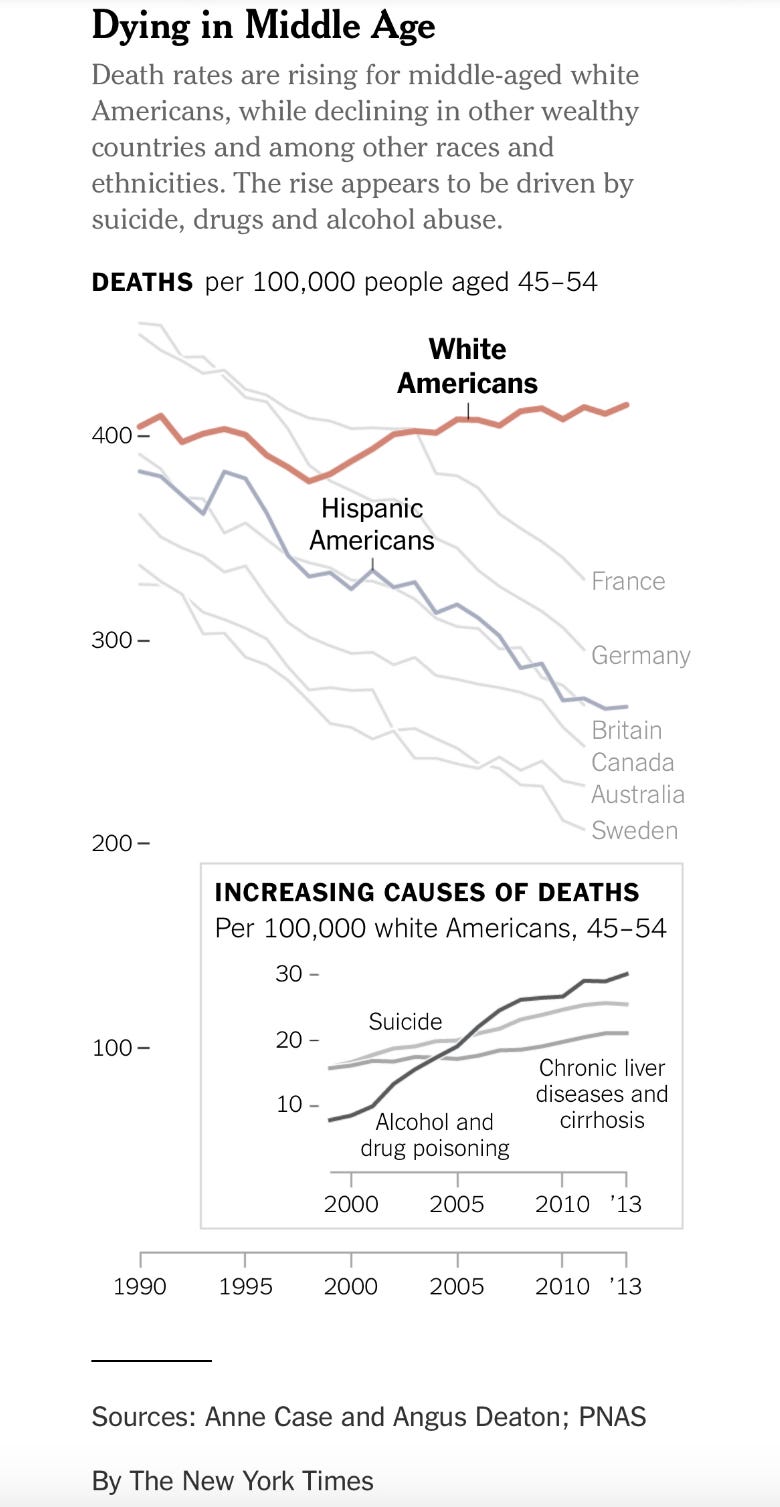

石油人民元体制を維持するには、米国は経常収支および貿易収支の赤字を継続しなければならない。その結果、米国経済は非産業化・金融化が進んだ。仕組みを理解したい場合は、Michael Pettisの著作を読むことを勧める。これが経済体制を変えねばならない理由とは言わない。だが1970年代以降、「米国主導の平和(Pax Americana)」の中で生活してきた普通の白人男性労働者は、明らかに多くを失ってきた。ここでのキーワードは「普通」だ。JPモルガンCEOのジェイミー・ダイモンやゴールドマン・サックスCEOのデイビッド・ソロモンのような高級幹部、あるいは彼らに雇われた一般的なホワイトカラー職ではない。かつてベセマー・スチールで働き、家と伴侶を持っていたような「普通の人々」の話だ。彼らが今、唯一関わる女性と言えば、メタドンクリニックの看護師かもしれない。これは明白な事実だ。この層はアルコールや処方薬によってゆっくりと自殺している。第二次大戦後に享受していた高い生活水準や職務満足度と比べれば、明らかに劣悪な状態だ。これはまさにトランプの支持基盤であり、彼だけが他の政治家が恐れて避けてきた方法で彼らに語りかける。彼は工業を米国に戻し、彼らの悲惨な人生に再び意味を与えると約束する。

「電子ゲーム戦争」に血湧き肉躍る嗜虐的なアメリカ人たち(非常に強力な政治集団)にとって、現在の米軍の状況は恥ずべきものだ。米軍がいかなる類似または真正の敵対者(現在はロシアと中国のみ該当)に対して優位にあるという神話は、米軍がヒトラーの侵略から世界を「解放」した第二次大戦に由来する。しかし事実は異なる。ドイツを打ち破ったのはソ連であり、数千万人の犠牲を払った。米国は終戦局面での役割にすぎなかった。スターリンは、ヒトラーに対する西側戦線での大規模攻勢を遅らせるルーズベルト大統領に絶望していた。ルーズベルトは米兵の犠牲を減らすために、ソ連に流血を強いたのである。太平洋戦線でも、米国は日本を破ったが、日本陸軍の全面攻勢には直面していない。なぜなら、日本は兵力の大半を中国大陸に投入していたからだ。ハリウッドはノルマンディー上陸作戦を神格化するよりも、スターリングラードの戦いとジューコフ将軍の英雄主義、そして何百万人ものロシア兵の犠牲を描くべきだ。

第二次大戦後、米軍は朝鮮戦争で北朝鮮と引き分け、ベトナム戦争で北ベトナムに敗れ、2021年にはアフガニスタンで混乱した撤退を経験し、現在はウクライナでロシアに敗れている。米軍が唯一誇れるのは、イラクのような第三世界国家相手に、極めて複雑で高価な兵器を使用して二度のペルシャ湾戦争で勝利したことだけだ。

戦争の成功は工業的経済力の表れである。戦争に関心があるなら、米国経済は「擬似的繁栄」に過ぎない。確かに米国は比類なきレバレッジドバイアウトを行えるが、その兵器システムは中国製部品の寄せ集めで、高額にもかかわらず、地政学的合意に基づいてサウジアラビアのような「人質顧客」に強制販売されている。一方、経済規模が米国の10分の1しかないロシアは、米国の従来兵器よりはるかに安いコストで、迎撃不能な極超音速ミサイルを大量生産している。

トランプは「平和至上」のヒッピーではない。彼は米国の軍事的優越性と例外主義を完全に信じており、敵を殺戮することを躊躇しない。在任中、イラク領土内でイランのカセム・スレイマニ将軍を殺害したことは、多くの米国人を歓喜させた。彼はイラク領空侵犯を気にせず、米国とイランが正式に戦争状態にないことも無視し、他国の将軍の暗殺を一方的に決定した。彼はこの帝国を再武装し、宣伝と実力のギャップを埋めようとしている。

トランプは再工業化によって米国経済を再生すべきだと主張している。これは高品質な製造業の仕事を求める人々だけでなく、強力な軍隊を持つことを望む人々にとっても有益だ。そのためには、石油人民元体制下で形成された不均衡を逆転させる必要がある。弱いドル、税制補助、生産補助、規制緩和を通じて実現する。これらの措置により、企業が生産を米国に回帰することが経済的に可能になる。現在、中国は30年間にわたる成長志向政策のおかげで、依然として生産の最適地である。

私の記事 Black or White では、貧困層向けの量的緩和(QE)が米国再工業化の資金源になると述べた。次期財務長官ベセント氏がこのような産業政策を推進すると私は信じている。しかし、それには時間がかかる。トランプは1年目の成果として、有権者に売り込む具体的な実績を早期に示す必要がある。そのため、トランプとベセントは即座にドルを切り下げると私は考えている。それがどのように可能か、またなぜ2025年前半に行われるべきかについて議論したい。

ビットコイン戦略備蓄(BSR)

「金は通貨であり、その他すべては信用にすぎない。」――J.P. モルガン

トランプとベセントは繰り返し、米国の経済目標を達成するにはドルの弱体化が不可欠だと強調している。では、ドルはどの通貨に対して、いつどれほど切り下げられるべきか?

米国以外の主要輸出国は、中国(人民元)、EU(ユーロ)、英国(ポンド)、日本(円)の順である。企業を米国に生産回帰させるには、ドルがこれらの通貨に対して切り下げられる必要がある。企業が米国に登録する必要はない。トランプは中国メーカーが米国に工場を建設し、現地で販売することも認める。重要なのは、米国消費者が「メイド・イン・アメリカ」を買うことだ。

過去のような国際協調による為替調整は時代遅れだ。今日の米国は、経済的・軍事的にも、1980年代ほどの他国に対する優位性を持っていない。したがって、ベセント氏が他国に自国通貨のドル高を要求することはできない。もちろん、関税などで圧力をかけることはできるが、それは多大な時間と外交努力を要する。しかし、もっと直接的な方法がある。

米国は現在、約8,133.46トンの金準備を世界最多保有しており、これがドル切り下げの独特の優位性を提供する。金は世界貿易の真の通貨であることが広く認識されている。米国は金本位制から50年離れているが、歴史的には金本位制が主流であり、現在の法定通貨制度こそが例外なのだ。したがって、最も簡単な方法は、ドルを金に対して切り下げることだ。

現在、米財務省はバランスシート上で金を1オンス=42.22ドルと評価している。ベセント氏が議会を説得して金の法定価格を引き上げることができれば、金に対するドルの切り下げにより、FRB口座上の財務省信用枠が自動的に増加する。この追加資金は直接的に経済支出に使える。金価格が1オンスあたり3,824ドル上がるごとに、財務省には1兆ドルの新たな資金が生まれる。例えば、金価格を現在の現物価格まで引き上げるだけで、約6950億ドルの財政準備が増える。

この方法により、米国政府は金価格の調整を通じて「空中から」ドルを創造し、それを商品やサービスの購入に使える。これは本質的に法定通貨の切り下げである。他の法定通貨も暗黙のうちに金と連動しているため、これらは自動的にドルに対して為替高になる。米国は他国と協議することなく、主要貿易相手国通貨に対して急速に大幅なドル安を実現できる。

他の輸出国が自国通貨を金に対してさらに切り下げて競争力を回復しようとするか? 理論的には可能だが、ドルの世界準備通貨としての地位を考えると、他国は米国の金切り下げ戦略を模倣できない。そうでなければ悪性インフレのリスクに直面する。特に、エネルギー・食料を米国のように自給できない国では、インフレが社会的混乱を引き起こし、政権の安定を脅かす。

米国経済の再工業化を推進するには、どの程度のドル安が必要か? 答えは、新たな金価格だ。もし私がベセントなら、大胆に金価格を1オンス1万~2万ドルに再評価するだろう。Luke Gromenの試算によれば、1980年代の金とFRB負債の比率に戻すには、金価格は約14倍、つまり1オンス4万ドル近くまで上昇する必要がある。これは私の予測ではないが、現在のドルが金に対してどれほど過大評価されているかを示している。

金支持者として、私は実物金塊と金鉱山ETFに投資している。なぜなら、ドルが最も簡単に切り下げられるのは金に対してだからだ。この操作は暗号資産市場にも深い影響を与える。

ビットコイン戦略備蓄(BSR)の概念はまさにこのロジックに基づく。ルミス上院議員は、財務省が5年間毎年20万BTCを購入し、その資金源として政府バランスシート上の金価格を引き上げる法案を提案している。この提案の核心は、「最も硬い通貨」としてのビットコインが、米国がデジタルおよび現実経済で金融的支配を維持するのを支援できるという点にある。

政府の経済政策がビットコイン価格と密接に関連すれば、政府はビットコインおよび暗号エコシステムの拡大を支持するようになる。これは、国内の金採掘や金取引市場を支援する政府の立場と同様のロジックだ。例えば、中国が上海金先物取引所を通じて国内の金保有を奨励しているのは、国家的金準備を増やす政策の一環である。

米国政府が金の切り下げにより新たなドルを創造し、その一部でビットコインを購入すれば、ビットコインの法定通貨価格は上昇する。この上昇は、他の国々の競争的な主権的購入を誘発する。なぜなら、米国に遅れを取らないようにしなければならないからだ。この場合、ビットコイン価格は指数関数的に上昇する可能性がある。畢竟、政府が法定通貨を積極的に切り下げている状況下で、誰がビットコインを安価な法定通貨と交換して売るだろうか? もちろん、長期保有者はいずれどこかの価格で売却するだろうが、その価格が10万ドルなどというレベルではないことは確かだ。このロジックは明快で妥当だが、私はBSRが実際に実施されるとまでは思っていない。政治家たちは、新たに創造されたドルを民生プロジェクトに使い、次の選挙で勝利を確保したいと考えるだろう。しかし、たとえBSRが実現しなくても、その可能性というだけで市場の買い圧力を生むのに十分だ。

私は米国政府がビットコインを買うとは思わないが、それによってビットコイン価格の楽観的見通しが変わるわけではない。金の切り下げにより大量の新たなドルが創造され、それらは最終的に実物商品、サービス、金融資産に流入する。歴史的経験則から、ビットコイン価格の上昇速度は米ドル供給の増加速度をはるかに上回る。これは、ビットコインの供給が限定され、流通量が徐々に減少するからだ。

白線はFRBバランスシート、黄線はビットコイン価格。いずれも2011年1月1日を指数100として基準化。FRBバランスシートは2.83倍、ビットコイン価格は317,500倍に拡大した。

まとめると、迅速かつ顕著にドルを弱体化させることが、トランプとベセントが経済目標を達成する最初のステップだ。この措置は、国内立法者や外国財政当局との協議なしに即座に実行可能だ。トランプが1年以内に成果を示し、共和党が上下院の支配を維持する必要があることを考えれば、2025年前半にドル/金の切り下げが行われると予想される。

次に中国に焦点を当て、トランプの核心政策に対する中国の対応を探る。

中国の対応

中国は現在、雇用問題と不動産問題という二つの大きな課題に直面している。トランプの政策はこれらをさらに悪化させる。米国もまた、一般市民に高給の仕事を創出し、生産能力への投資を拡大する必要があるからだ。トランプ陣営の主武器は弱いドルと関税である。それに対して中国の対抗手段は何だろうか?

私は中国が、量的緩和(QE)をイデオロギー的に受け入れ、人民元の自由な為替変動をさらに許容する意思をすでに示していると考える。これまで中国は、中央銀行によるマネー印刷を通じた財政刺激をほとんど行ってこなかった。これは国内経済の不均衡を悪化させないためである。また、中国は米新政権の政策方向を見極めるまで待機していた。しかし最近の兆候は、中国が伝統的なQEルートを通じて大規模な景気刺激を行い、人民元を需要に応じた市場取引を許容する可能性を示唆している。

なぜQEが人民元安につながるのか? 次のロジックで理解できる。QEは人民元供給を増加させる。人民元供給の伸びが他の通貨を上回れば、自然と人民元はそれらに対して切り下げられる。さらに、人民元保有者は購買力保護のために、ビットコイン、金、米国株などの供給限定資産に先行して乗り換えようとする。この行動も人民元安を加速させる。

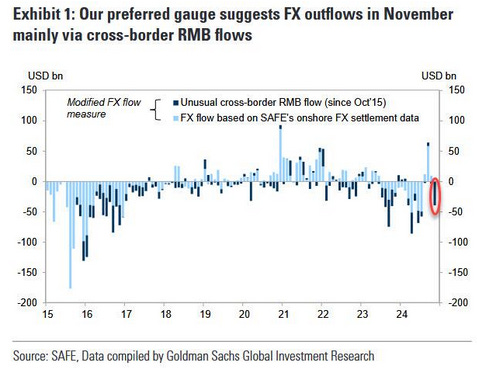

投資家が中国から資金を引き出そうとする傾向を示す図。

前述の通り、中国は食料・エネルギー依存度が高いため、人民元を金に対して切り下げて米国に対抗できない。それは悪性インフレを引き起こし、中国共産党政権の存続を脅かす。しかし、人民元供給を大幅に増やせば、不動産危機を和らげ、デフレを回避できる。最近のニュースによれば、中国人民銀行(PBOC)はトランプの関税脅威に対応するため人民元切り下げを容認する準備ができており、これは中国が全面的にQE政策を開始する兆しだ。

「トランプが再びホワイトハウスに入ると、中国の最高指導者と政策立案者は、米国の貿易関税が高くなることに備えて2025年に人民元をさらに切り下げる可能性を検討している。」――ロイター、2024年12月11日

人民銀は人民元の自由浮動を容認する真の理由を明言していない。それは資本流出をさらに悪化させるのを避けるためだろう。富裕層に「我々の政策はマネープリンティングと国債購入に集中する」と直接言えば、投資家のパニックを引き起こし、資本が急速に海外へ逃げるかもしれない。資金はまず香港へ流れ、その後世界中に分散する。そのため、人民銀は暗示的手法を使い、投資家を国内株式・不動産市場に誘導し、海外移転を防ごうとしている。

私の記事 Let's Go Bitcoin で予測した通り、中国人民銀行(PBOC)は大規模な量的緩和(QE)と金融刺激政策を通じてデフレを阻止する。中国政府債(CGB)の利回りが上昇するかどうかを観察することで、これらの政策の効果を判断できる。現在、CGB利回りは歴史的最低水準にある。投資家は変動の激しい株式・不動産市場より、元本保証のある国債を選ぶからだ。これは中期的な中国経済見通しに対する悲観的態度を反映している。この感情を逆転するのは難しくない。大規模にマネーを刷り、中央銀行の公開市場操作を通じて投資家から国債を買い戻せばよい。それがまさに量的緩和の定義だ。このプロセスの詳細は、Black and White のグラフ分析を参照。

マクロ的に見れば、マネープリンティングの最大の問題は人民元の外部価値だ。強力な人民元には、輸入品を安く買える、貿易パートナーが人民元決済を使う可能性が高まる、企業が低金利で人民元借入ができるなどの利点がある。しかし、トランプ政策の圧力の下では、これらは些細なことだ。米国は悪性インフレを引き起こさずに、中国より大胆にマネープリンティングできる。トランプとベセントはそれを明確に示している。したがって、人民元/ドル為替レートは変動し、短期的には人民元安を意味する。

ベセントがドル/金で大幅な切り下げを行う前に、人民元安は中国メーカーの輸出を助け、トランプ陣営との交渉でより有利な条件を獲得するチャンスを提供する。たとえば、中国企業が米国市場にアクセスしやすくするなど。

暗号資産投資家にとって重要なのは、人民元供給増加の兆候に対して中国の投資家がどう反応するかだ。マカオのギャンブル、香港の企業など、合法的な資本流出ルートは維持されるのか、それとも海外流出を防ぐために閉鎖されるのか? 米国が特定の資金(例:テキサス州公立大学基金)の中国資産投資を制限しているように、中国も新規に刷られた人民元が香港経由で米国に流れるのを防ぐ措置を取るかもしれない。これらの人民元は、中国本土の株式・不動産市場に誘導されねばならない。したがって、政策の窓が閉じる前に、人民元/ドルの資本流出が加速する可能性がある。

暗号市場にとって、短期的には中国資本が香港を経由してドルに替え、ビットコインや他の暗号資産を購入するだろう。中期的には、中国政府が明らかなチャネルでの海外資本移転を禁止した後、問題は香港の暗号ETFが中国本土からの資金を受け入れられるかどうかになる。香港の国有資産管理会社が暗号資産を管理することで中国の競争力が高まり、少なくとも米国と暗号分野で対等になれるなら、香港の暗号ETFは巨額の資金を集めるだろう。これはETFがグローバル市場で現物暗号を購入する必要があるため、暗号市場に新たな追い風を与える。

日本:夕陽の帝国の選択

日本の政治的エリートは文化・歴史に誇りを持っているが、依然として米国の支援に大きく依存している。第二次大戦後、米国からのドル融資と米国市場への関税ゼロで、日本は急速に再建され、1990年代初頭には世界第2の経済大国となった。同時に、日本は世界最多のスキーリゾートを建設した。これは私のライフスタイルにとって極めて重要だ。

しかし、1980年代と同様に、今日、日米間の貿易・金融の不均衡が再び注目されている。当時の通貨協定によりドル安・円高となり、1989年の日本株・不動産バブル崩壊を招いた。円高を実現するため、日本銀行は金融引き締めを余儀なくされ、それが直接的にバブル崩壊を引き起こした。これは、金融緩和が資産バブルを膨らませ、政策が引き締められるとバブルが破裂する典型的な例だ。今日、日本の政治家は米国の要求に応えるために、再び同様の「金融切腹」を行う可能性がある。

現在、日本は米国債の最大保有国であり、積極的な量的緩和の後、イールドカーブコントロール(YCC)を導入し、ドル/円レートを極端に軟調に保っている。私は Shikata Ga Nai および Spirited Away で、ドル/円為替レートの重要性を詳細に考察した。

トランプの経済戦略は、ドルが円に対して為替高になる必要があると明言している。トランプとベセントは、この調整が不可避であることを明確にしている。中国とは異なり、日本の通貨調整は対抗的ではなく、ベセントがドル/円レートを直接決定し、日本がそれに従わざるを得ない。

しかし、円高の鍵は日本銀行(BOJ)が金利を引き上げることにある。政府介入がなければ、以下のことが起こり得る。

-

金利上昇により、日本国債(JGB)の魅力が増し、日本の企業、家計、退職基金は外国資産(主に米国債・株式)を売却し、得た外貨を円に換えてJGBを購入する。

-

JGB利回り上昇は価格下落を意味し、日本銀行のバランスシートに深刻な打撃を与える。さらに、日本銀行は大量の米国債・株式を保有しており、日本の投資家がこれらの資産を売却して資金を本国に還流させれば、価格も下落する。同時に、日本銀行は円預金準備に対してより高い金利を支払わねばならない。これらの変化は、日本銀行の支払い能力に巨大な圧力をかける可能性がある。

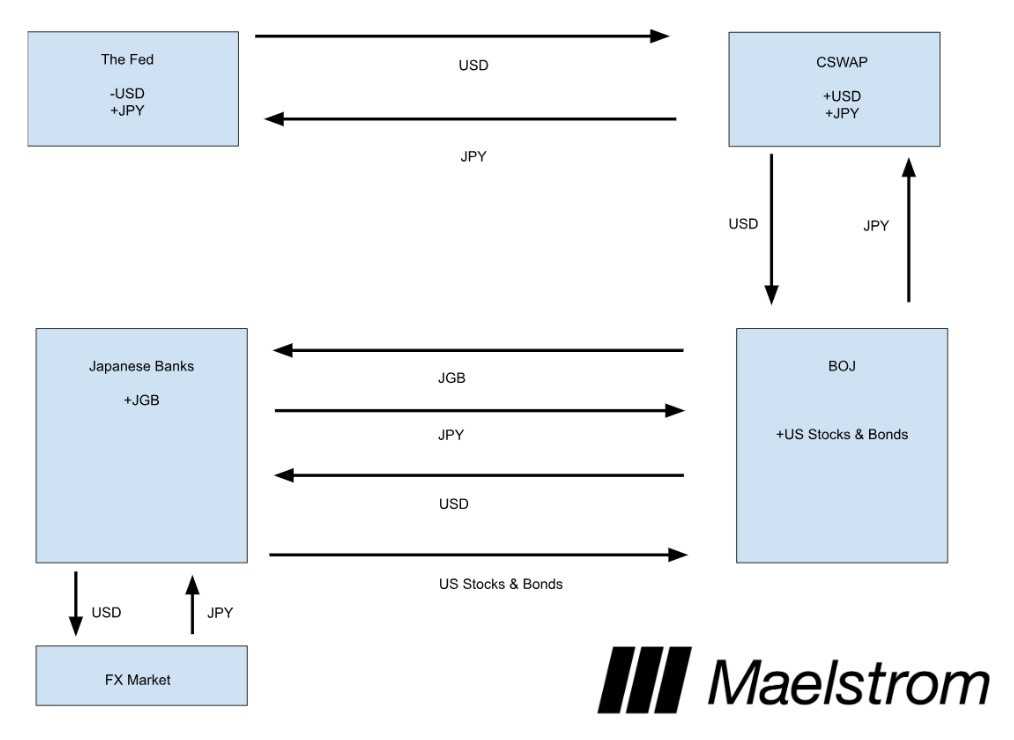

トランプは明らかに日本の金融システム崩壊を望んでいない。中国の海上拡張を抑止するための在日米海軍基地、および半導体など米国供給の安定を確保する日本の生産力は極めて重要だからだ。したがって、トランプはベセントに、日本の金融安定を確保するために必要なあらゆる措置を取るよう指示するだろう。たとえば、米財務省の権限を使って、日本銀行とドル/円の通貨スワップ(CSWAP)を行い、裁定取引解消による米国債・株式の売却を場外で吸収する。このメカニズムの詳細は、Spirited Away を参照:

-

FRBは、裁定取引によって増加した円を吸収するためにドル供給を増やす。

-

通貨スワップにより、FRBが日本銀行にドルを提供し、日本銀行がFRBに円を提供する。

-

日本銀行はより多くの米国株・債券を保有し、ドル供給の増加によりこれらの資産価格は上昇する。

-

日本の銀行はより多くの日本国債(JGB)を保有する。

このメカニズムは暗号市場にとって極めて重要だ。なぜなら、円ドル裁定取引の解消には、ドル供給が大幅に増加するからだ。このプロセスは緩やかに進行するが、日本の金融安定を維持するため、何兆ドルものドルが刷られる可能性がある。

日米間の貿易・金融不均衡を解決するのは実は単純だ。日本には発言権がほとんどないからだ。現在、日本の政治的地位は極めて脆弱で、与党の自由民主党(LDP)は議会の過半数を失い、統治が混乱している。日本のエリートたちは内心、米国の乱暴な振る舞いに嫌悪感を抱いていても、トランプの経済戦略に反対する政治的力を持ち合わせていない。

EU:最後のものは永遠に最後である

多くのヨーロッパ人(少なくとも「ムハンマド」という名前ではない人々)はまだある程度のキリスト教的伝統を持っているが、「最後のものが最初になる」という聖書の言葉は、経済的にはEUに当てはまらない。最後のものは永遠に最後である。何らかの理由で、ヨーロッパのエリート政治家たちは、米国からの无情な抑圧を常に受け入れようとする。

実際、ヨーロッパはロシア・中国との協力を最大限に強化すべきだった。ロシアはパイプラインで安価なエネルギーと豊富な食料を提供でき、中国は高品質・低価格の製品を提供し、ヨーロッパの高級品を驚異的な量で購入する用意がある。しかし、欧州大陸は英国と米国という二つの島国に支配され、巨大で止められないユーラシア共同繁栄圏に参加できていない。

安価なロシア産天然ガスの購入を拒否し、グリーンエネルギー転換という虚偽の約束を捨てず、中国との相互利益貿易を拒否した結果、ドイツとフランスの経済は低迷している。欧州経済の二大エンジンの衰退は、欧州全体をさらに疲弊させ、アラブ人、ロシア人(今は少し減るかも)、米国人のリゾート地と化させてしまった。皮肉なことに、これらの地域の人々に対して、欧州エリートはしばしば深い偏見を持っている。

今年、Super Mario Draghi(2024年9月に『欧州競争力の未来』を発表)とEmmanuel Macron(2024年4月に『欧州演説』)がそれぞれ重要な演説を行った。これらはヨーロッパ人にとって落胆すべきものだった。両政治家が正確に指摘した欧州の核心問題――高コストエネルギーと国内投資不足――に対する解決策が、「より多くのマネーを刷ってグリーンエネルギー転換を資金援助し、さらなる金融抑圧を行う」に帰結したからだ。

より効果的な解決策は、米国政策への盲目的支持を放棄し、安価な天然ガスを得るためにロシアと和解し、原子力開発を進め、中国との貿易を強化し、金融市場の規制を完全に緩和することだ。しかし残念なことに、多くの有権者が現在の政策が自分たちの利益に反しており、変化を推進する政党に投票しているにもかかわらず、権力を持つエリートたちは非民主的な手段で多数派の意思を弱体化させている。現在の政治的混乱は続き、フランスとドイツは実質的に安定した政権を持たない状態にある。

トランプの戦略的意図は明確だ。米国は欧州がロシアと疎遠になり、中国との貿易を制限し、米国製兵器を購入してロシア・中国から自国を守るよう促すことで、強力で統合されたユーラシア経済の形成を阻止したいのだ。しかし、これらの政策が欧州経済に与える悪影響は、EUが金融抑圧と大規模なマネープリンティングに依存せざるを得ない状況を生んでいる。Macronの発言を引用して、欧州の将来の金融政策を説明し、なぜあなたが欧州に資本を持っているなら懸念すべきかを示す。

Macronの引用の前に、イタリア元首相で現在Jacques Delors Institute議長のEnrico Lettaの発言を見てみよう

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News