米銀のハーネット氏:「新たなグローバル秩序=新たなグローバル・ブルマーケット=貴金属(金・銀)のブルマーケット」。ブルマーケットにおける最大のリスクは東アジア通貨の切り上げである。

TechFlow厳選深潮セレクト

米銀のハーネット氏:「新たなグローバル秩序=新たなグローバル・ブルマーケット=貴金属(金・銀)のブルマーケット」。ブルマーケットにおける最大のリスクは東アジア通貨の切り上げである。

資産配分において、ハーネット氏は国際株式と「景気回復」関連資産のロングを推奨しており、長期的には金の将来性も前向きに見ている。

出典:Wall Street Journal

米国銀行のチーフ投資戦略責任者ハートネット氏は、トランプ政権が世界的な財政拡張を推進しており、「新世界秩序=新世界のブルマーケット」という構図が生まれつつあると指摘している。この枠組みのもとで、金(ゴールド)と銀(シルバー)のブルマーケットは継続する一方、現在最大のリスクは円、ウォン、台湾ドルの急速な切り上げによって引き起こされる可能性のあるグローバル流動性の収縮にあるとしている。

円相場は現在160近辺で、史上最低水準に迫っている。人民元に対する為替レートは1992年以来の安値を更新している。ハートネット氏は警告する。こうした極端に弱い東アジア諸通貨が急激に反発すれば、アジアからの資本流出が逆転し、グローバル市場の流動性環境を脅かす可能性があると。

アセットアロケーションに関して、ハートネット氏は国際株式および「景気回復」関連資産の買いを推奨。また、金の長期的見通しにも楽観的だ。中国は彼が最も注目する市場であり、中国でのデフレ終焉が日本と欧州のブルマーケットを後押しする触媒になると見ている。

金価格は6000ドルという過去最高値を突破する可能性があり、小型株および中型株も金利、税制、関税の引き下げ政策により恩恵を受けるだろう。ただし、この楽観シナリオが持続するかどうかは、米国の失業率が低位を維持できるか、そしてトランプ政権が生活コストの低下を通じて支持率を高められるかにかかっている。

01 新世界秩序がグローバル・ブルマーケットを生む

短期的に円安が崩壊しないと仮定すれば、市場は「新世界秩序=新世界のブルマーケット」段階に入っているとハートネット氏は考える。トランプ政権はバイデン政権の路線を引き継ぎ、世界的な財政拡張を推進している。

このような状況下で、同氏は国際株式の買いを勧める。米国例外主義へのポジショニングが、グローバル市場へ再びバランスされようとしているためだ。データによると、2020年代に米国株式ファンドには1.6兆ドルの資金流入があった一方、グローバルファンドにはわずか0.4兆ドルしか流入しておらず、この不均衡是正の動きが予想される。

中国はハートネット氏が最も注目する市場である。彼は、中国におけるデフレの終結が日本と欧州のブルマーケットを促進する触媒になると信じている。

地政学的な視点からは、テヘラン証券取引所は昨年8月以降65%上昇し、サウジアラビアやドバイ市場も安定していることから、この地域では革命が起きないと判断できる。これは好材料だ。イランは世界の石油供給の5%、埋蔵量の12%を占めているため、安定は市場にとって重要だ。

02 ゴールドのブルマーケットはまだ終わっていない

ハートネット氏は強調する。新世界秩序は株式市場だけでなく、ゴールド市場でもブルマーケットを生んでいると。

短期的には、特に銀が過剰購入されている——銀価格は200日移動平均を104%上回っており、1980年以来の最大の過熱水準——ものの、ゴールドの長期上昇の論理は依然として妥当だとする。

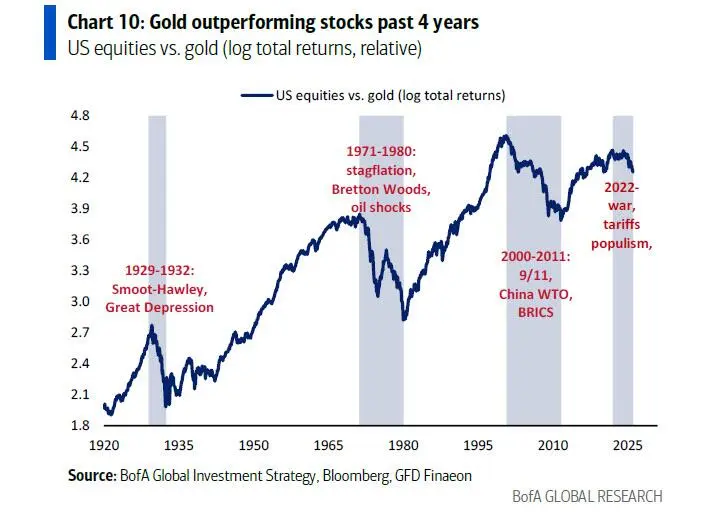

ゴールドは2020年代において最も高いリターンを記録した資産であり、その背後には戦争、ポピュリズム、グローバル化の終焉、財政の過剰拡大、債務の価値低下といった要因がある。

FRBとトランプ政権は2026年に、国債およびモーゲージ担保証券(MBS)の購入を通じて6000億ドルの量的緩和流動性を追加すると予想されている。

過去4年間、ゴールドは債券および米国株をアウトパフォームしており、このトレンドに逆転の兆しは見られない。確かに過熱したブルマーケットには強い調整がつきものだが、それでもゴールドの保有比率を高めることは依然として合理的と考えられる。

現時点での米国銀行の富裕層クライアントにおけるゴールド保有比率はわずか0.6%に過ぎない。過去一世紀にわたる4度のゴールドブルマーケットにおける平均上昇率は約300%だったことを考えれば、ゴールド価格は6000ドルを突破する余地がある。

03 スモールキャップと景気回復関連資産が恩恵を受ける

ゴールド以外にも、新世界のブルマーケットの中で恩恵を受ける資産は存在する。

ハートネット氏は、金利・税制・関税の引き下げ、およびFRB、トランプ政権、Z世代が提供する「プットオプション的保護」が、昨年10月29日のFRB利下げと11月4日のトランプ勝利後に市場が「価値下落」トレード(ゴールド、日経平均など)や「流動性」トレード(宇宙、ロボットなど)へとシフトした原因だと分析している。

彼は、「景気回復」関連資産の買いを推奨している。具体的には中型株、小型株、住宅建設会社、小売、輸送セクターなど。一方で、以下のいずれかの状況が生じるまでは、大型テック株の売りを維持すべきだとする:

第一に、米国の失業率が5%まで上昇すること。企業のコスト削減、AIの普及、移民規制の失敗などが背景にあるかもしれない。注目に値するのは、若年層の失業率が4.5%から8%へ上昇していること。カナダでは大幅な移民減少にもかかわらず、過去3年間で失業率が4.8%から6.8%へ上昇している。減税効果が貯蓄に回り消費に波及しなければ、景気敏感セクターにとってはマイナス要因となる。

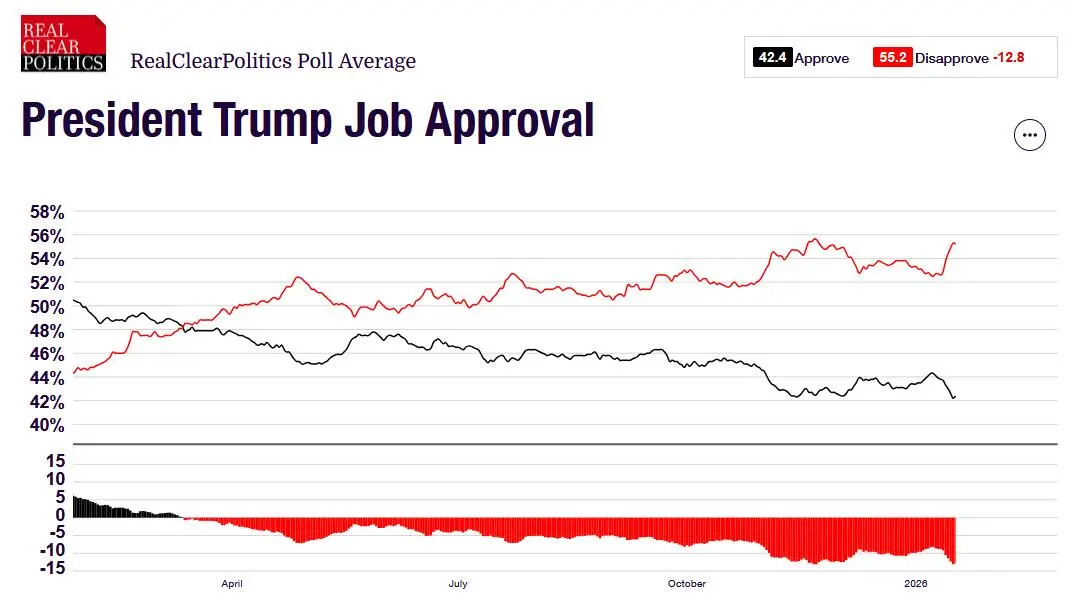

第二に、トランプ政権が大規模な介入によって生活コストを下げられなかった場合。メインストリートの金利は依然高く、エネルギー、保険、医療、さらにAIによる電力価格の上昇が解消されなければ、トランプ政権の低い支持率は改善しづらい。現在、トランプの全体的支持率は42%、経済政策支持率は41%、インフレ対策支持率はわずか36%にとどまっている。

歴史的には、1971年8月にニクソン大統領が物価と賃金の凍結を実施し、生活コストの改善に成功した。その結果、ニクソンの支持率は1971年8月の49%から、1972年11月の再選時には62%まで上昇した。

しかし、もしトランプの支持率が第1四半期末までに改善しなければ、中間選挙リスクが高まり、「トランプ繁栄」に連動する景気敏感資産の買い持ちが難しくなるだろう。

04 東アジア通貨の切り上げが最大のリスク

ハートネット氏は、現在の第1四半期における市場コンセンサスが極めて強気である一方、最大のリスクは円、ウォン、台湾ドルの急速な切り上げにあると指摘している。円は現在160近辺で取引されており、人民元に対する為替レートは1992年以来の最弱水準にある。

これらの通貨の急騰は、日本銀行の利上げ、米国の量的緩和、日中間の地政学的緊張、あるいはヘッジの失敗などによって引き起こされる可能性がある。

それが起これば、アジア各国が1.2兆ドルの経常黒字を吸収するために米国、欧州、新興市場に投入してきた資本の流入が逆転し、グローバル流動性の収縮が発生する。

ハートネット氏が示す警戒信号は、「円高+MOVE指数上昇」というリスク回避の組み合わせである。投資家はこの指標を注意深く監視し、市場退出のタイミングを判断すべきだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News