暗号資産課税をグローバルに解説:アジアは対応遅れ、欧州では最高税率52%

TechFlow厳選深潮セレクト

暗号資産課税をグローバルに解説:アジアは対応遅れ、欧州では最高税率52%

暗号資産取引の課税問題は、近年各国の関心事となっている。

執筆:Chloe、PANews

トランプ氏が再選を果たしホワイトハウスに復帰したことに加え、暗号資産(クリプト)に友好的な候補者が米国議会に進出したことで、業界は好意的な規制環境の中で暗号資産が繁栄すると予想され、ビットコイン価格は9万ドルを突破して急騰した。11月18日のCNA報道によると、台湾の「立法委員」が最近の質疑で、台湾における暗号資産の課税問題に関心を示し、個人取引に対する課税の必要性について議論している。

この質疑において「立法委員」は、「財政部」による暗号資産個人取引益に対する課税措置を批判し、現在は暗号資産取引所に対してのみ営業税および法人所得税を課しているものの、個人または法人が取引から得る利益については明確な課税規定がないと指摘。台湾「財政部」が主体的に動き、暗号資産課税制度を整備すべきだと強調した。

現時点で台湾金融監督管理委員会(金管会)へマネーロンダリング防止法遵守声明を提出した仮想資産事業者は合計26社おり、すべて税籍登記を完了しており、営業税および法人所得税も納付している。しかし「立法委員」は、依然として暗号資産課税の重点が事業者に偏っており、個人取引の課税および監査体制については不十分だとする。

賦税署長の宋秀玲氏は、現行税法では暗号資産は通貨ではなくデジタル資産の売買に該当するため、資産売買による所得があれば課税対象になると説明。ただし自己申告制であるため監査の強化が必要であり、今後金管会による仮想資産専門法の制定に合わせて新たな監査措置が導入される予定だと述べた。「現在税務当局にはデジタル商品の取引状況を確認できる監査ツールがあり、3か月以内に暗号資産売買益に関する課税手法の検討を約束する」と宋氏は語った。

最後に「財政部」は、国際的な暗号資産およびデジタルサービス税の動向を引き続き注視し、台湾の実情を踏まえて適宜税制を調整していく方針を示した。

近年、暗号資産取引の課税問題は各国の関心事となっており、以下にPAnewsが世界各国・地域の暗号資産課税処理方法を簡潔にまとめた。

世界中で暗号資産取引に関する税務情報の透明性が徐々に向上

米国、欧州連合(EU)その他の地域では、2023年に暗号資産ブローカーやその他の仲介機関に対し、新たな税務情報申告要件を段階的に導入し、取引の透明性を高めている。経済協力開発機構(OECD)は昨年6月、暗号資産報告フレームワーク(CARF)を発表し、金融機関共通報告基準(CRS)を更新し、新形態の金融商品を申告対象に含めた。

各国は次々と暗号資産に関する税務情報申告制度を導入し、租税回避地とならないよう対策を講じている。PwC『2024年グローバル暗号資産税務調査報告』によれば、2023年12月1日時点で54の主要暗号市場管轄区域が、OECDが発表した「暗号資産報告フレームワーク」(CARF)を迅速に導入すると表明しており、2027年までに暗号資産取引情報の自動交換制度を実施する予定だ。申告対象となる取引には、暗号資産間の交換、法定通貨との交換、5万米ドルを超える商品・サービスの対価としての暗号資産移転などが含まれる。

台湾での最近の質疑で「立法委員」が取り上げた暗号資産課税問題だが、現状では主にKYCおよびマネーロンダリング防止に焦点が当てられており、つまり暗号資産関連の事業者は顧客情報を把握し、大口出金時(50万台湾ドル以上)は自主的に申告しなければならない。すなわち台湾では、マネーロンダリング防止法以外に、暗号資産に適用される明確な所得税法規はない。

一般の取引ユーザーにとっては、現時点での暗号資産売買に取引税は不要であり、利益は他の資産売買益(例えば外国為替取引益)と同様に扱われ、「財産取引所得」として申告し、個人総合所得税に合算される。

簡単に言えば、台湾における現行の暗号資産課税原則は「利益を確定させた(出金した)とき」に課税対象となるというものだ。投資家の利益資金が銀行口座に振り込まれない限り、実際の利益は発生していないとみなされる。暗号資産の利益が銀行口座に入金され、一定額に達した場合に初めて課税対象となる。

また、暗号資産の売買を主業務とする業者(コイン屋)で、毎月の売上が4万台湾ドルを超える場合は継続的取引と見なされ、税籍登記を行い、営業税および法人所得税を納める必要がある。

米国では暗号資産は課税対象の財産とされ、州ごとに税率計算方法が異なる

米国政府はバーチャルカレンシーを、「暗号セキュリティによって保護された分散型台帳に記録されるあらゆるデジタル価値の表現であるデジタル資産」と定義している。デジタル資産は、米国の硬貨や紙幣、あるいはどの国の中央銀行が発行する法定通貨でもないため、真の意味での法定通貨とは認められない。

さらに米国国内歳入庁(IRS)は、暗号資産を課税対象の財産と位置づけており、暗号資産の市場価値が変動し、時価が投資家が当初購入した価格を上回る場合、取引で出金すればキャピタルゲインまたは損失が発生する。利益がある場合、保有者は売却した暗号資産に対して税金を支払う義務がある。また、ビジネス活動の一環として他者から暗号資産で支払いを受けた場合、受け取った側はこれを事業収入として申告し、課税対象となる。

たとえば、A氏が5,000米ドルで1BTCを購入し、3か月後に7,000米ドルで売却した場合、短期キャピタルゲインとして2,000米ドルの出金利益に対して課税される。保有期間が1年未満の資産売却益の場合、米国2023年度の納税基準では税率は0%~37%の間となり、具体的な税率は申告者の実質所得額に応じて決定される。

取引利益以外にも、暗号エコシステム内の他の収入も同様に課税対象となる。たとえばマイニング活動で得た報酬、ステーキング参加によるリワード、貸出プラットフォームで得た利子などは通常、継続的所得とみなされ、通常の所得税率で課税される。2023年、IRSは一連の新規定を通じて、ステーキング報酬の収入認識時期を明確化し、NFTをコレクション品と定義して特別な税務処理ルールを適用することを発表した。

今年中盤、米国歳入庁(IRS)は暗号資産税制の最終案を公表し、2025年から暗号資産ブローカーはIRSにForm 1099-DAを提出し、顧客の取引情報を報告する必要がある。この新制度により、納税遵守度が大幅に向上するとともに、市場参加者へのコンプライアンス負担も増えることが予想される。

州レベルでは、各州によって課税計算方法が異なり、現時点では各州がNFTの定義および課税方法について統一されていない。

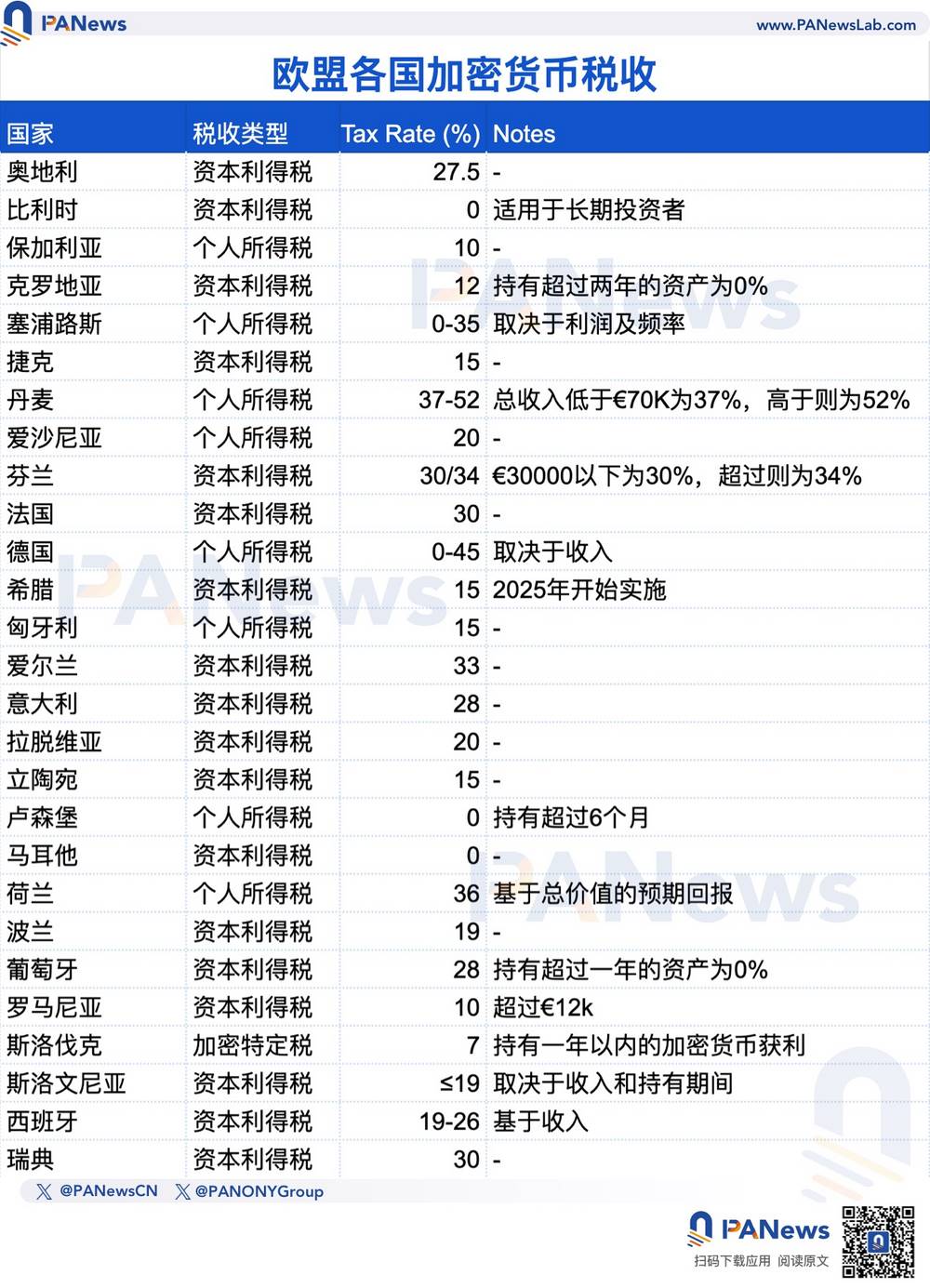

欧州各国の税率差は大きく、デンマークは最高52%?

ヨーロッパにおいても、現在EU各国は暗号資産税制の更新を続けている。暗号資産の税負担を最大限に抑えることを考えるなら、スロバキア、ルクセンブルク、ブルガリア、ギリシャ、ハンガリー、リトアニアなどが比較的優遇されている。これらの国は現時点で、暗号資産保有者に対する税率がEU内最低水準にある。

一方で、デンマーク、フィンランド、オランダ、ドイツ、アイルランドは暗号資産取引に対してあまり優しくない。デンマークでは暗号資産の利益を個人所得とみなし、37%から52%の高税率を課している。以下はEU各国の課税タイプおよび税率である。キャピタルゲイン税(Capital Gains Tax)は主に投資利益に課税され、税率は固定されやすい。個人所得税(Personal Income Tax)は累進税率制度を採用しており、納税者の総所得に応じて変動する。

香港およびシンガポールは現在、個人のキャピタルゲインに課税しない

最後にアジア各国を見てみると、日本では個人取引に関して、暗号資産取引から生じる利益は「雑所得」に分類され、累進税率により所得税を納める必要がある。税率は個人の所得に応じて変動し、日本の暗号資産税率は最低5%、最高45%。たとえば年収が4,000万円(約27.6万米ドル)を超えると、税率は最大45%に達する。特筆すべきは、日本政府が暗号資産の損失を納税者の所得や他の資産から控除できないと規定している点で、不動産、事業、林業収入の損失のみ所得から控除可能とされており、暗号資産はこの対象外である。

韓国では、250万ウォン(約1,800米ドル)を超える利益に対して20%の暗号資産利益税を課す計画だったが、施行時期が繰り延べられてきた。当初は2023年の導入予定だったが、2025年に延期され、その後さらに2028年に再延期された。延期の理由としては、市場の変動性を考慮し、かつ従来の適切な税制インフラが不足していたことから、早期導入が投資家の心理に悪影響を与える可能性があると懸念されたためである。

一方、香港およびシンガポールでは、現在個人のキャピタルゲインに課税していない。まず香港には、デジタル資産専用の税法条項は存在しないが、香港税務局は2020年3月に『税務条例解釈及び執行ガイドライン』(DIPN)第39号を改訂し、デジタル資産課税に関する章を追加した。

ただし、このガイドラインはまだステーキング、DeFi、Web3関連内容(NFTやリアル資産のトークニゼーションなど)を包括的には網羅していない。なお香港は属地主義課税原則を採用しており、香港内で貿易、専門職または事業を行うことにより得られる国内収入的性質の利益には16.5%のキャピタルゲイン税を課すが、資本的性質の利益は非課税となる。暗号資産取引利益が収入的性質か資本的性質かは、個別の事実関係に基づいて判断される。

シンガポール税務局(IRAS)は、個人の暗号資産取引によるキャピタルゲインには課税しない。長期投資で得られた利益は非課税となる。ただし、個人が頻繁に暗号資産を取引したり、暗号資産関連ビジネスを営んでいる場合、その収入は事業収入とみなされ、最高22%の累進税率で所得税が課される可能性がある。

これまで各国の税制政策は暗号資産投資戦略に大きな影響を与えてきた。低税率は多国籍企業の投資を惹きつける一方、米国、日本、フランス、スペインなどの高税率政策は一部の投資家を遠ざける可能性がある。Coincubの調査によると、米国だけで昨年約18.7億米ドルの暗号資産税が徴収されたという。

欧州各国の状況はまちまちで、長期保有者に有利な条件を提供する国もあれば、高い税率を維持する国もあり、これが投資家の行動に影響を与える可能性がある。全体的に見ると、欧州諸国の暗号資産税率は世界的平均より高く、これはEU全体の財政制度の一部を反映していると考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News