なぜ今Baseの構築を始めるべきなのか?

TechFlow厳選深潮セレクト

なぜ今Baseの構築を始めるべきなのか?

ETHが好調である限り、Baseもまた活況を維持すべきである。

執筆:lazyvillager1、暗号資産KOL

翻訳:zhouzhou、BlockBeats

編集者注:トランプ氏の勝利以降、COINおよびBTCが大幅に上昇しているが、筆者は依然としてETHを好んでおり、Base L2エコシステムの発展に期待している。Baseは競争の中で際立った存在となり、ミーム、コンシューマー向けdApp、さらなるオンチェーン活動を惹きつける可能性を秘めている。ETHはなおもデジタル資産の中心であり、一方でBaseはCoinbaseのオンチェーンレバレッジとして、同社のリソースと支援を享受しており、希少性と革新性を備えているため、従来のトークンインセンティブに依存せずとも長期的にユーザーを惹きつけられる。BaseエコシステムのアクティビティおよびTVL(総ロック価値)は継続的に成長しており、ETH-L2の中でも極めて高い潜在力を示している。

以下は原文内容(読みやすさのために若干の編集あり):

将来の発展に関する基本的な見解

11月5日にトランプ氏が勝利して以降、COINとBTCはそれぞれ70%、16%上昇し、市場を牽引している。個人的には引き続きETHを重視しており、また10月に書いたミームコインに関するテーマからも、複数の有利な要因がBase L2エコシステムに集まっていると考える。

1. 他のL2、あるいはETHメインネットさえも凌駕し、ミームや消費者向けdApp、注目を集めるための主要プラットフォームとなること

2. SOLの「オールインワン型」統合カジノモデルに対抗し、トップレベルのEVM互換エコシステムとして競うこと

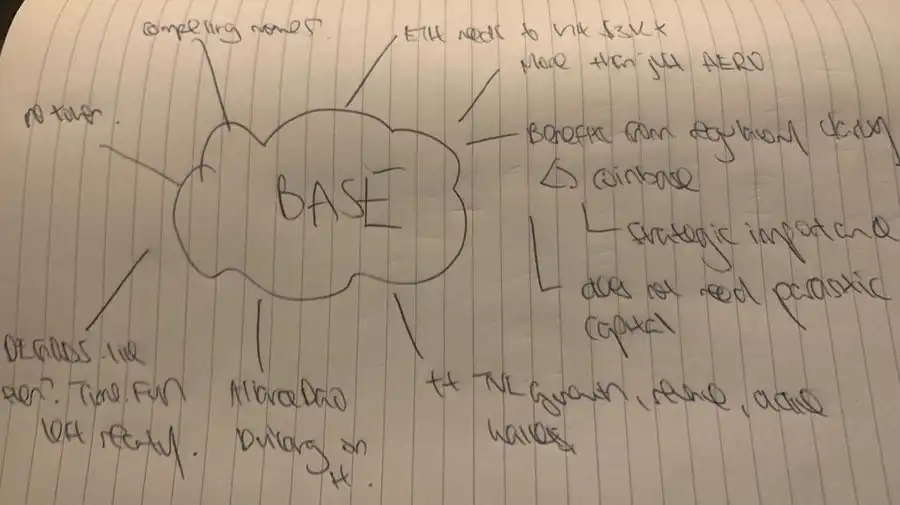

私の核心的な考え方はシンプルだ。ETHはいまだにデジタル資産エコシステムの中心であり、これまで登場したすべての派生プロジェクトは次の2つの原則に依存してネットワーク効果を創出してきた。

a. 「基盤」となる通貨は、競合に対して強力なパフォーマンスを示す必要がある

b. 「基盤」となる通貨には「希少性」が必要である

この注目を巡る競争において、多くの場合、あなたが選ぶのはある特定の通貨そのもの(これは単純化された表現だが)であり、それが優位性を体現する。今後数週間のうちに(すでにその兆候は表れている)、CTコミュニティでは、ある通貨がなぜ成功するのか(たとえばSOLの対抗馬、あるいはミームコインなど)、または特定の通貨を支えるアプリケーションがなぜ成功するのか(実用トークン、DeFiガバナンスなど)について議論されるだろう。

しかし私は、今日からリスク調整後のリターンという観点でより優れた選択肢は、「通貨を持たないエコシステム」に賭けることだと提唱したい。私見では、Baseの構造は持続的な採用可能性を最大限に高めており、唯一の二面性は、それがETHの再浮上の影響を受ける可能性があることだ。

ただし、私は現時点でのETHの潜在能力が過小評価されていると考えており、もし今後数週間でBTC、ETH、SOL間の相対的価値が上昇すれば、新しく生成され循環する富を受け止めるための「貯水池」が必要になるはずだ。

私はBaseこそがこの地位を獲得すると考える

1. Baseにおける「ウォーターフォール(報酬分配)」の相互接続性は今年大きく向上したが、十分に評価されていない。

2. BaseはCOINにとって戦略的に重要な位置にあり、それを支える実質的な貸借対照表を持っている。

3. Baseは今年何度も試練に直面してきたが、非常に優れたパフォーマンスを見せている。

私は既にポートフォリオを再調整しており、今後ツイートを通じて、私がなぜ最も活気に満ちた「遊び場」と見なすBaseへのオンチェーントラフィック誘導に注力するのか、その論理と関連リスク、緩和策について詳しく説明していく予定だ。

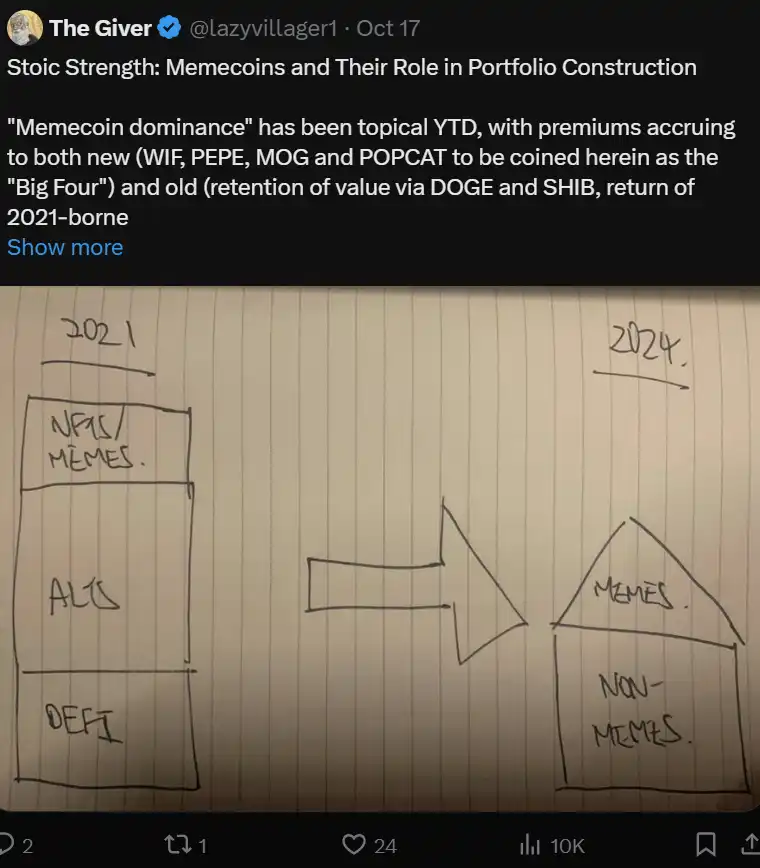

ミームコインとその成功条件

ポイントは、時価総額の低いミームコインがしばしば独立したリターンを提供すること、そしてオンチェーン活動が重大な不確実性の前後に活発化する傾向があることだ。

主要資産の強さとそれがオンチェーン活動に与える影響の再考

上記の観点から、今後数週間でオンチェーン活動は非常に強力な伸びを見せると私は考えている。

主要資産のパフォーマンスがこのトレンドを裏付けている。買いは主に現物取引によって推進されており、ETHとBTCの未決済建玉(OI)は大半が選挙前の水準に戻っており、ファイナンスレートの上昇は過剰なレバレッジではなく、むしろ新たな空売りの不足(およびここ数日のブレイクアウトにより、空売りのロスカット額が10億ドルに達し、今年最高値となった)によるものだ。

したがって、現在の価格帯が支持されているという前提のもと、オンチェーン活動は場外資金、新規資金、再循環資金が集まる場所になると私は考える。過去1週間で生まれた資金は、選挙前の3〜4週間と比較できる。後者の期間では資金調達と未決済建玉が大きく増加したが、BTC以外の資産は私が「マーセナリー資金(雇われた流動性)」と呼ぶものを真に惹きつけることができなかった。

過去1週間の資金フローはBTC以外の資産にも広く及んでいる(すべての主要資産が世界的に上昇)、DOGEでさえ含まれており、これは非常に重要な指標だ。これらの「バイヤー」はレバレッジをかける意欲があり、投機的で24時間取引を行う。彼らは米国の取引時間に縛られず、10月のBTC上昇時と類似している。

このような価格環境になってまだ1週間も経っていない。市場の乖離は顕著であり、資本には、これらの資金が非合理的なものか、それとも本質的なものかを評価する時間が必要だ。この期間中、限界的に大きな価格変動を起こせるプロジェクトほど、最も顕著な再評価を受けるだろう。

Baseはすでに「勝っている」――トークンを発行していないにもかかわらず

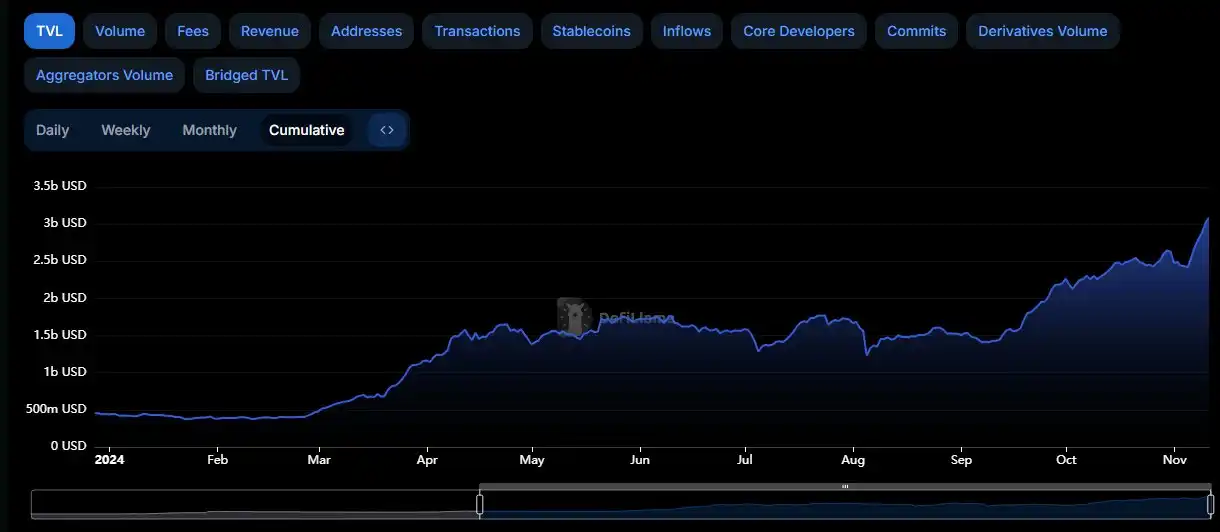

Baseは現在、最も誤解されているエコシステムの一つかもしれない。独自の設計により、典型的な暗号ネイティブ投資家/KOLが情報の管理・発信を行わず、メディア露出が限られている。しかし、あらゆる指標を見れば、Baseは確かに「勝っている」。Baseが得ている注目度と、ユーザー/ウォレット/TVLの増加率との間には、おそらく現在のすべてのプロジェクト中最も不均衡なズレがある。

下図はelfa aiによるBaseの注目度分析だ。集団的な言及数において、過去7日間のCT上での言及回数は約18回。これはARBの10分の1であり、STARKNET、BLAST、OPとほぼ同等の水準だ。

Baseは、ユーザーインセンティブ(例:BLAST GOLDのような報酬制度)を設けずに、年間を通じてTVLが継続的に増加している唯一のETH-L2だ。TVLが30億ドルに達する中、これはARB(人気のHyperliquidXをホストしており、同プロトコルのTVLは約10億ドル)をも上回っている。

10月には、成長中のエコシステムの中で最も高い収益を記録した(TRONが低迷し、BaseとETHが成長した月)。現在、Baseは最も多くの独立したアクティブウォレット数と取引数を誇る(実際のデータには注意が必要だが、これが現時点で描ける唯一の全体像だ)。

Baseは昨年第4四半期のSOLを想起させる――注目されていない時期に開発者を惹きつける環境だった。

Baseは伝統的なL1/L2運営モデルを覆している

従来の運営モデルは通常以下の通りだ:

1. エコシステムのアイデアを持つ(理想は独自の特徴:高速、信頼性、分散化、構築しやすさ、非信頼性など)

2. 幾乎ゼロの評価でトークンを無償配布し、資金を調達(通常は良好な関係とリソースを持つ企業向け)

3. 開発と並行してdApp開発者と連携――各ブロックチェーンは通常、地元の「銀行」を探すため、何らかのレンディングプロトコルや取引プロトコルを持つ。開発者はトークン報酬で報われる。

4. ポイント/トークンインセンティブプログラムでユーザーを惹きつけ、安定資本を預け/ステーキングすることでリターンを得る。

5. ユーザー/新規TVLは創設チームが次ラウンドの投資家から資金調達を行う基盤となり、より高い評価で第2ラウンドを実施――流入するユーザー/資金を根拠とする。

6. ブロックチェーン起動後、ユーザーはロック解除済みトークンで報酬を得る。一方、投資家やチームメンバーはロック付きトークンで待つ(ただし割合ははるかに大きい)。

7. レンディングプロトコルはマーケットメーカーや投資家と協力し、リターン保証によって資本をオンチェーンに留める。

8. 時間が経てば、有機的な資本流入と維持(相互運用性、使いやすさ、エコシステムの豊かさなど)が起き、稀薄化された資本への依存を減らす/排除する。

9. 創設チームは早期の支援者や従業員にトークンを支払い、実質的に無料の支出手段(サプライヤーへの支払い)とする。理想は、エコシステムが一連の収益でチェーンの持続可能性を支えること。

このモデルは成熟していたが、今や壊されつつある。HyperliquidXは、伝統的手法に頼らず、上記の大部分の手順を無視して起動した最たる例だ。

今年、この資金調達方法は複数の段階で明らかに失敗しており、問題点は以下に集中している。

・マイニングインセンティブは通常不明瞭で、一度資本がロックされると「人質」状態になり、チームは結果的に条項を遡及的に変更できる。

・投資家/チームメンバーはロック付きトークンをステーキング可能――これにより、元のロック付きトークンに流動性がなくても、TGE(トークン生成イベント)時にステーキング報酬を売却でき、小口投資家が大幅に希薄化される。

・新規資本は非常に高コスト(暗号界の機会費用が極めて高い)であり、大幅な希薄化や供給操作がなければ、ユーザーは功利的であり、報酬が終了すれば通常離脱する。

なぜBaseの方が大きな成功を収める可能性が高いのか?

Baseは単なるL2ではない。それはCoinbaseのオンチェーンレバレッジであり、Coinbaseはトランプ勝利による規制監視の緩和(つまり政策環境の改善)というチャンスを得た。

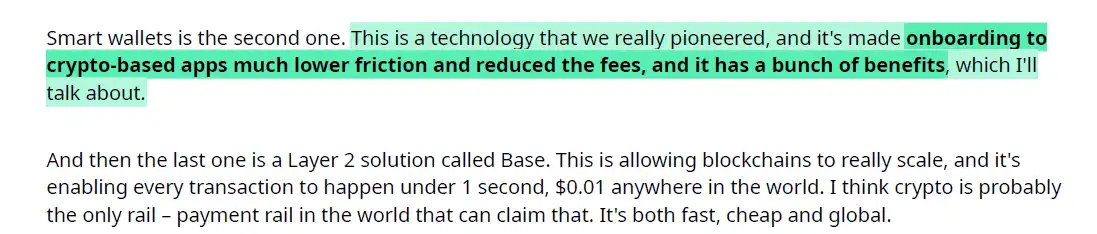

言い換えれば、Baseは前述した伝統的な「ロングテール」方式で勝つことを狙っていない。それはどういう意味か?以下はCoinbaseの第3四半期電話会議からの抜粋で、チームがBaseをどう捉えているかを示している。

Baseとは(以下一部抜粋):

1. CIRCLEとのシナジーをテストするプラットフォームであり、スマートウォレットの開発拠点でもある。Coinbaseはリアルタイムでデータを収集し、真に独立した「楽園」エコシステムを構築できる(i. ユーザーを惹きつけ、ii. シームレスに誘導し、iii. 従来のシークレットフレーズではなくパスキーを使ってスマートウォレットを設定し、iv. 投機のための「遊び場」を提供)

2. Coinbaseが取引手数料のような変動の激しい収益源から離れ、Coinbase Oneサブスクリプションなどの定期サービス型ビジネスへ移行する中で、チームのビジョンは短期的な手数料最大化ではなく、長期的に最も多くの小口ユーザーを惹きつけることにある。

後者は、すべてのブロックチェーンがトークンの創造とその本質的性質から来る「搾取型」バリューキャプチャーモデルの典型だ。Baseはエコシステムとトークンを分離することで、より長期的な視点で「勝つ」ことができる。言い換えれば、Baseが将来利益を得る唯一の方法(COINがすでに株式として存在するため)は、アプリやユーザーが「家賃」を支払う形だ。

最も重要な点は:

Baseが他のブロックチェーンプロジェクトと根本的に異なるのは、実在の貸借対照表を持つ企業の支援を受けていることだ。他のどのエコシステムも、少なくともどこかの時点で、リターンを求めた金融的インセンティブを持つ相手方によって支えられてきた。そして、それらの相手方は無限の資本を持っていない。

リターンを得た途端、それらの支援(財政的・コミュニティ的)は撤退する。そのため、他のエコシステムにはライフサイクル、つまり時間制限があり、新しい支援資金は最終的に流入を止め、製品は独力で立ち向かわざるを得なくなる。今後12〜16ヶ月で、いくつかのエコシステムがすでに苦戦し始めることを目にすることになるだろう(例:プラットフォーム閉鎖)。

しかし、BaseとCoinbaseの関係はそうではない。もしBaseが支援を失えば、それはCoinbaseの重要な部分が失敗したことを意味し(ひいては全体戦略の失敗でもある)。Coinbase自体が「価格のある場所」を通じてトラフィックと収益を生み出している以上、Baseが受けられる支援は「常青」的であると推測できる。

Baseはその耐性を証明した

Baseは当初、Friend Techの基盤プラットフォームとして登場した(当時は機能が限られた実質的な空殻だった)。それ以来、以下の重要なフェーズを経てきた。

1. timedotfunなどのアプリケーション移行。jessepollak氏の反応を参照:リンク。これは非常に前向きな姿勢と支援精神であり、各チェーンが独自の価値を持つことを理解している。

2. 他のL2を成功裏に孵化した唯一のプロジェクト――degentokenBase。DEGENは今年初頭の週末に注目を集め、瞬く間に評価額が6億ドルに達し、apecoinの今月の自立的台頭と肩を並べた。

3. SOLANAと同様にAI関連アプリを収容できる唯一のチェーン――VIRTUAL。今年10月のAIとミームコインブームの中で、0から5億ドルまで急騰した。

私の見解では、他のエコシステムがこれほどの注目を受け、これほどの規模の資本流入を牽引することはできない。では、もし他のエコシステムが可能なら、なぜそうしなかったのか?したがって、Baseは単なるリターン循環やレンディングアプリを超えて、斬新で興味深いプロジェクト/アプリを支える能力を明らかに示している。

以下はその他の例:

warpcast

BlueSocialApp

OnchainKit

liberoverse

Sofamon xyz

BetBase xyz

dreamcoinswow

ethxy

これは包括的なリストではなく、ここで言及された名称に対する推薦でもなく、単にFriend Tech時代(当時はこれらほとんどが正式にリリースされていなかった)以降、Baseの再構築以来、多様な創造的プロジェクトがBase上で構築されてきた一例を示したものにすぎない。

価値の底と思われるタイミングでの購入

Baseで利益を得ることは、本質的にエコシステム全体の成功、あるいはCoinbaseの代理としての成功に賭けることだ。単一のトークンが需要を集中させるわけではないため、真のネットワーク効果が全体として実現できる。

現在、Base上のほとんどのトークンはサイクルの底にある。私は特定のトークン名や推奨を挙げないが、いくつかのチャート例を見てみよう。これらはランダムに選んだものだ。

したがって、私はBaseが最も魅力的な資本投入先だと考える。なぜなら、実質的に2つの側面に賭けているからだ――これはレバレッジや巧妙なトークン選択とは無関係に。

1. ETHが安定し、オンチェーン需要を支える底を形成すること(前述の通り)

2. ETHの勝者がどこかで利益を再投資したいと考えること

メインネット(MN)上には有機的な選択肢が乏しく(それらはすでにL2に移行)、NFT市場も今年は需要が低迷している。私は、こうした注目と資金がBaseに集中すると予想している。

まとめると――ETHが熱を帯びていれば、Baseもまた熱を帯び続けるはずだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News