Uniswap革新の下での機会と課題:DEXの行く末は?

TechFlow厳選深潮セレクト

Uniswap革新の下での機会と課題:DEXの行く末は?

AMMは今後、ロングテール市場に注力していくが、同時にPMMが徐々に優位を占める構図を不断に最適化していく必要がある。

執筆:IOSG Ventures

序論

Uniswapが最近推進している主な3つの方向性は、Uniswap X、Uniswap V4、およびUnichainである。

Uniswapは昨年、インテント取引ネットワークであるUniswap Xを導入し、現在では取引量の10〜20%を獲得している。同時期に、1Inch、0x、Cowswapも同様のインテント取引体験を導入した。

過去数ヶ月間で、DEXの構図はインテントに基づくプロトコルへと変化しており、オンチェーンおよびオフチェーンの流動性を統合することで、トレーダーにより良いユーザーエクスペリエンスとより低い価格を提供できるようになった。これらのプロトコルは、マーケットメーカー、サーチャー、ソルバーなどの新たな参加者を導入し、DEXのフロントエンドから価格情報を取得してCEXを含むあらゆる流動性ソースにアクセスするようになっている。UniswapがUniswapXを導入し、デフォルトでフロントエンドを有効にしたことで、UniswapはAMM流動性に対するインテントプロトコルの影響において重要なプレイヤーとなった。

Uniswapは9月にコントラクト監査を完了し、まもなくV4をリリースする予定である。V4にはHooks、単一コントラクト設計、ガス代最適化、フラッシュコントラクトなどが含まれている。Uniswap V4の単一コントラクト設計では、V3のように各取引ペアごとに個別のコントラクトを作成するのではなく、すべての流動性プールを1つのスマートコントラクトに統合する。この設計により、特にマルチプール交換や複雑な取引パスの場合に、取引コストが大幅に削減される。さらに、この統合により流動性がより集中し、取引効率が向上する。V4では、単一コントラクト設計と新しいHookシステムにより、複雑な取引を実行する際のガス費用が低くなる。

HooksはAMMの基盤にプラグイン方式を加え、さまざまなDeFiサービスを構築可能にするものである。開発者は取引プロセス中にカスタムロジックを挿入でき、たとえば動的手数料の設定、流動性管理戦略、特定の取引ペアへの個別制御などが可能になる。HooksはAMMに前例のない柔軟性を提供し、開発者はより複雑な流動性戦略を構築したり、異なる市場状況に応じて取引パラメータを動的に調整できるようになる。

Unichain自体はOP Superchain内での流動性ハブとしての役割に重点を置いており、トレーダーやLPに関連するユーザーエクスペリエンスの課題解決にも寄与する。本稿ではUnichainについては深入りせず、今後関連研究を更新していく予定である。

Uniswap以外にも、多くのプロトコルが同様の革新を進めている。BalancerやStarknet上のEkuboなどはHookに関する研究を進め、Valantisのようなモジュラー型DEXはHookと同等の効果を実現しようとしている。また、Hookというモデルを中心に、これまでAMMが抱える問題に取り組んできた流動性管理プロトコルなども、より良いアプローチを得られるようになっている。インテントの面では、Cowswapや1inch Fusion、さらには多くのロングテールDEXがそれぞれの取引インテントネットワークを構築しており、その背景にはPMMとAMMの競争がある——つまり、PMMによるオンチェーン流動性市場への侵食と、オンチェーンプロトコルによる継続的な改善によって、より多くのオンチェーン流動性を維持しようとする動きである。

現在のDEXの変革に鑑みて、本稿では以下の3つの視点から、今後のDEXにおける注目すべきトレンドについて考察する:

1. AMMは現在抱える課題を解決するとともに、プラグイン化・モジュラー化により、流動性管理、資産発行、パーソナライズド金融サービス、取引戦略など、より多様なDeFiシーンへの展開を進める

2. インテント中心のDEX設計のもと、フロントエンドの重要性は低下し、LPは取引サプライチェーンにおける垂直統合的競争に直面する

3. AMMは今後ロングテール市場に注力する一方で、PMMが徐々に支配的になる構造を不断に最適化していく必要がある

1. AMMの課題解決と拡張

AMMの拡張は、いくつかの核心的課題と、従来のAMMが獲得できなかった市場シェアの解決を目指している。

特に大きな変化をもたらすのはHookである。HookはUniswap V4の中心的イノベーションであり、開発者が取引プロセス中にカスタムロジックを挿入することを可能にする。例えば、動的手数料の設定、流動性管理戦略、特定取引ペアに対する独立制御などが挙げられる。HooksによりAMMは極めて高い柔軟性を持ち、業務範囲を広げることが可能になり、開発者はより複雑な流動性戦略を構築し、異なる市場条件に適応できるようになる。

1.1 AMMベースのLP管理の課題解決

-

無常損失(IL)

無常損失は現在、LPが直面する最大の課題である。LPが資産を流動性プールに預けると、AMMアルゴリズムが自動的に保有比率を調整し、資産間のバランスを保つ。しかし価格が変動すると、LPの保有資産は不均等に損失を被り、単純に資産を保有していた場合と比べてその価値が減少する可能性がある。

無常損失は主にAMMの「負のガンマ」特性に起因する。金融用語において、ガンマとはデルタの変化率、すなわちポートフォリオ価値が基礎資産価格に対してどれだけ敏感かを示す。AMMの文脈では、価格変動が資産比率に影響を与え、結果としてLPがパフォーマンスの悪い資産を保持しやすくなる。

たとえば、プール内の一つの資産価格が上昇すると、AMMはその上昇資産を売却し、下落資産を購入することで再均衡を行う。これにより、LPは上昇資産からの利益を得られず、逆に下落資産を多く保有してしまうことになる。この負のガンマ効果は、Uniswap v2などのAMMで特に顕著であり、LPのポジションは価格変動に伴い平方根の比率で成長するためである。Uniswap v3の集中流動性メカニズムはこの非線形性をさらに強め、無常損失をLPが特に注意すべきリスクとして浮き彫りにしている。

-

無常損失を軽減する戦略

無常損失に対抗するため、LPはボラティリティリスクを減らし、より安定したリターンを得るためにさまざまなヘッジ戦略を採用している。以下が有効な手法の一部である:

-

パーペチュアル契約によるガンマヘッジ:LPはパーペチュアル先物やオプション契約を利用して無常損失リスクをヘッジできる。たとえば、ストラドル戦略(コールとプットの両方を購入)により、価格の双方向変動リスクを低減できる。さらに、パーペチュアル契約は満期がなく、高ボラティリティ環境に非常に適している。

-

オプション売却(LPがオプション売り手となる):LPの収益構造はオプション売り手に類似しており、Panopticなどのプロトコルにより、LPは自身のポジションをオプションとして売却し、ボラティリティを販売できる。これは特に低ボラティリティ市場で有効である。Panopticのモデルは本質的にLPポジションを取引可能な金融商品に変換し、LPはオプションプレミアムを通じて手数料を得る。

-

流動性管理プロトコル:能動的ポジション管理とリバランス

ヘッジ戦略に加えて、LPは流動性ポジションを能動的に管理することで無常損失を減らし、利益を増加させることもできる。

-

市場指標に基づくリバランス:LPはMACD、TWAP、ボリンジャーバンドなどのテクニカル指標を活用し、リバランス戦略をトリガーできる。これらの指標を監視することで、高度に変動する市場環境において流動性範囲とリスク曝露を調整し、下落リスクを低減できる。

-

在庫管理戦略:LPは市場状況に応じて保有資産を調整する在庫管理技術を採用できる。Charm FinanceやICHIなどのプロトコルは、LPが流動性を動的に管理し、ボラティリティや価格変動に応じてポジションを調整することで過度な損失を回避できるように支援している。

さらに、BunniswapのようにUniswap V4のHookを基盤に流動性管理ツールを構築するプロトコルもあり、ユーザーが直接流動性管理を最適化し、追加のインセンティブを得られるようにしている。

-

遅延リスク (LVR)

AMMはオンチェーンで動作するため、ブロックの更新タイミングの遅れや複数取引の同時提出により、価格更新が通常CEXよりも遅れる。これによりアービトラージャーが価格差を利用でき、LPは不利な価格で資産を売却せざるを得ず、損失を被る。

a16zの研究者Tim Roughgardenによると、LVRはETH-USDCのLPに対して年間11%の元本損失を引き起こしている。もしLVRリスクを50%低減できれば、LPにとっては年間5.5%の収益増加に相当する。

この遅延リスクを軽減するために、いくつかの革新的なソリューションが提案されている:

-

プリコンファームプロトコル:MEV-boostやPBSなどのプロトコルにより、ブロックビルド者が取引の実行価格を事前に確定でき、アービトラージャーによる価格操作の余地を減らすことができる。このソリューションはUnichainで特に注目されている。

-

オラクルによる価格データ:CEXのリアルタイム価格データを活用することで、Ajna FinanceなどのプロトコルはAMMが市場正確な価格を維持し、価格遅延による損失リスクを低減している。

-

インテントベースのAMM:インテントAMMでは、LPが取引条件を設定し、最も有利な価格でのみ取引を実行できるようにする。RFQ(リクエスト・フォー・クォート)メカニズムを活用することで、遅延に起因するアービトラージを抑制できる。

-

能動的管理によるLPリターンの最大化

多くの流動性管理プロトコルは、LPのリターンを最大化することを目指しており、本質的にはインプライドボラティリティをより正確に測定し、適切な資産調整を行う。つまり、取引量と流動性パターンからインプライドボラティリティデータを抽出し、潜在的リスクを評価してそれに応じてポジションを調整する。LP手数料の潜在的リターンとオプションコストを比較することで、LPはいつヘッジすべきか、いつホールドを続けるべきかをより適切に判断できる。Gamma StrategyはMACDに基づくヘッジ戦略を採用し、LPリスクを金融商品として即時ヘッジすることで、LPにさらなる収益をもたらしている。

-

RFQによるMEVの回避と捕獲、動的手数料構造

MEV捕獲メカニズムは、MEVの権利をオークションで抽出し、利益を再分配することで、LPが通常の取引手数料だけでなく、アービトラージ機会からも利益を得られるようにする。

取引者とLPの保護において先行したのはCoW Swapである。CoW AMMのバッチオークションによる取引バンドルとソルバー入札により、同一時刻に統一価格で取引を完結させ、LVR由来のMEVを排除する。Sorella LabsのAngstromは、Uniswap V4のHookを用いてオフチェーンのオークションシステムを構築し、アービトラージの発生を防止している。

UnichainのようなApp chainは、TEE保護下のブロック構築環境とプリコンファーム機能により、トレーダーやLPが受けるMEVを低減する。

Hooksにより、Uniswap V4は動的手数料構造を実現できる。従来の固定手数料とは異なり、動的手数料は市場状況や流動性提供者のニーズに応じて調整可能である。たとえば、高ボラティリティ時にはリスク補償のために手数料が上昇し、安定時には手数料が低下する。この柔軟な料金体系は、LPのリターンを向上させるだけでなく、トレーダーに優れた価格を提供することにもつながる。

ArrakisのHOT AMMは、アービトラージ取引を識別し高手数料を適用することで遅延リスクを緩和する動的手数料モデルを導入し、LPがハイフリュークエンシー取引やアービトラージ取引からより多くの価値を捕獲できるように支援している。

1.2 パーソナライズされたビジネスロジック

異なるユーザーはリスクとリターンの重み付けに対して主観的な好みを持っており、差別化のないアプローチではユーザー行動を説明できず、ユーザーロイヤルティの強化、積極的行動のインセンティブ付与、資本利用の最適化といった機会を逃すことになる。

V4の流動性プールはより柔軟な設定をサポートしており、開発者はフックとカスタムロジックを活用してさまざまなプールタイプを創出できる。たとえば、市場リスクヘッジ専用のプールや、特定のアービトラージ戦略向けのプールなどが可能になる。Cork protocolは現在、Hookを用いてLRT ETHの脱アンカーリスクトークン取引AMMを構築している。これによりDeFiアプリケーションのイノベーションが促進され、AMMへの直接的な応用機会が拡大する。Uniswapはもはや単なる取引プラットフォームではなく、流動性と取引戦略のオープンプラットフォームとなる。BrevisのようなZKコプロセッサと検証可能な計算の発展により、オフチェーンの検証可能計算はますます重要になり、外部データを導入することでAMMがユーザーに対するパーソナライズドサービスを最適化できるようになる。同時に、インテントネットワークにおいては、ソルバーに対する信頼仮定をさらに低減できる。

1.3 資産発行

AMMが拡張し、獲得できる最も興味深い部分は、資産発行に関連する能力である。LBPなど、以前のUniswapでは実現できなかった流動性誘導機能も、Hookの構築により可能になる。Dopplerが開発中のHookがまさにそれである。これ以上のイノベーションも可能であり、本質的にはUniswapがpump.funを超える無数の資産発行能力を派生させ、資産発行の価値を直接捕獲できるようになる。

2. インテント中心のDEX設計において、フロントエンドの強結合が弱まり、LPは取引サプライチェーンにおける垂直統合的競争に直面する

2.1 フロントエンドの重要性の低下と垂直統合の強化

全体としてフロントエンドの関連性は低下する。効率的なソルバーマーケットが存在するため、特定プロトコルのフロントエンドを利用して取引を実行するメリットが消滅するからである。V4がもたらすプールの多様性と、Hookが有毒フローを引き起こす可能性があるため、各Hookが支配するプールはUniswapのルーティングで直接接続できない。これが将来のモジュラー型AMMの状況である——大多数のプールは裏舞台にあり、中間業者であるソルバーが直接ルーティングを行い、ユーザーとの直接的なフロントエンドインタラクションはなくなる。

インテント中心の未来は、取引サプライチェーンにおける価値捕獲、LP、ブリッジなどのプロトコル設計、全体的なユーザーエクスペリエンスなどに大きな影響を与える。このようなシナリオでは、フロントエンドの役割は次第に薄れていく。プロトコルは効率性を競うようになり、フロントエンドによるユーザー獲得に注力しなくなる。実際、この傾向はDEXアグリゲーターの登場とともに始まっており、一部のDEXはアグリゲーター経由で大量の取引量を得ているものの、プロトコル固有のフロントエンドのユーザーは非常に少ない。

すでにStarkNet上のEkuboのようなDEXが、交換用フロントエンドを一切提供せず、完全にDEXアグリゲーターに依存している事例もある。将来的なソリューションでは、その流動性を使って交換をルーティングし、StarkNetの全取引量の約75%を占めている。

2.2 RFQの現在の限界

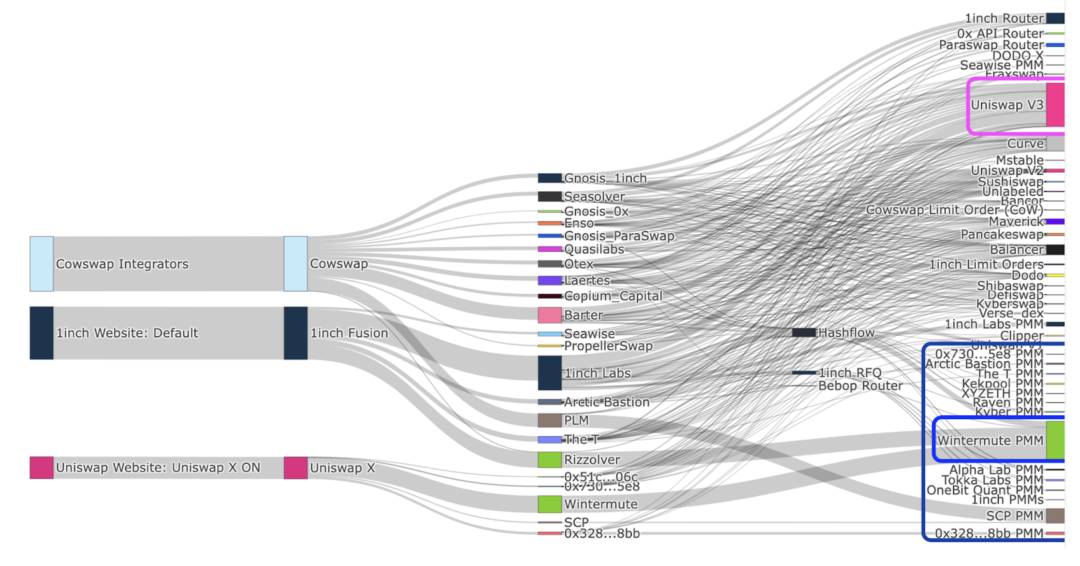

イーサリアム上のほとんどのインテントプロトコルは、孤立した基本的なインテントシステムであり、ユーザーがプロトコル固有のインテントを表明する。主なプロトコルにはCoW Swap、1inch Fusion、UniswapXが含まれる。

現在のRFQシステムの最大の問題の一つは、インテントのコンポーザビリティの欠如である。そのため、ERC-7521などの汎用インテント標準を構築しようとするEssentialのようなチームによる、オープンで汎用的なインテント標準の確立が求められている。これにより、ユーザー、ソルバーなどすべての参加者がより良いユーザーエクスペリエンスを得られるようになる。

特にソルバーにとって、複数のプロトコルにまたがってサービスを提供することは重要である。効率的なオンチェーンルーティングの構築、オフチェーン流動性ソースの維持、プライベートオーダーフローの管理、各プロトコル間の遅延対応などが必要になる。プロトコル間の統一に加え、取引サプライチェーン内の役割を垂直統合することも極めて重要である。同様に、プールや流動性提供者にとって、インテントネットワークでトラフィックを獲得する最良の方法は、自らがソルバーになることである。前述のさまざまな潜在的損失から関係者を保護するためにも、ブロックビルダーとの協力が不可欠となる。これにより、現在のRFQ参加者が垂直統合を進める状況が生まれており、すなわちソルバーサービスプロバイダーがオフチェーン/AMMプールを通じて自らの流動性を提供し、ビルダーと直接協力するようになる。しかし、これにより潜在的な中央集権化の問題も生じており、ソルバー間の競争が減少することで、当初期待されていた価格有効性が実現しづらくなる可能性がある。

3. AMMは今後ロングテール市場に注力し、PMMが徐々に支配的になる構造を不断に最適化していく必要がある

暗号資産のロングテール効果は非常に顕著であり、ブルーチップのプールはオフチェーン流動性に吸収される——つまり、流動性が高いトップアセット、すなわち大規模時価総額トークンは最終的にオフチェーンリソース、特にPMMによって供給される一方、ロングテールの小規模時価総額トークンはAMMにルーティングされる。実際、これはすでに一定程度現実となっている。

Uniswap Labsのフロントエンドにおける週間総取引量の約60〜80%はAMMによって供給されている。一方、単一取引に着目すると、インテントベースのシステムは現在、すべてのDeFi取引量の約30%を占めている。2022年初頭以来、DeFi取引量の約30%を占めている。PMMはインテント駆動型オーダーフローの大部分を占めており、Wintermuteが支配的地位を占めており、2023年9月以来、PMMによるインテント駆動型フローの少なくとも50%を占めている。

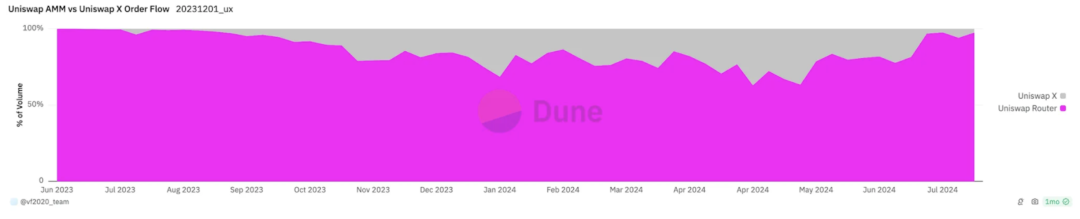

インテントの採用率が上昇するにつれ、PMMはますます無毒フローを受け取るようになっている。しかし、AMMが供給するのはロングテールの流動性だけではない。UniswapXとUniswapフロントエンドを通じたETH/USDC取引のうち、僅か30%の取引量がAMMにルーティングされている。PMM、つまりプライベートマーケットメーカーの利点は、無毒フローを捕獲するために流動性を提供できることにある。

3.1 AMMの劣勢

-

LPの価格遅延の観点から

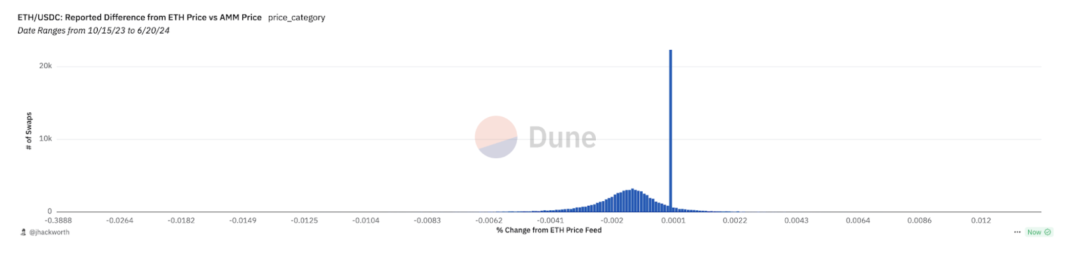

LPの価格更新が遅れるため、AMMは市場価格よりも優れた古くなった価格を提示する可能性がある。市場価格は通常CEXによって設定される。これが一部のトラフィックがAMMに流れ込む理由を説明できる。

VariantがUniswap Xを観察した結果、この点が明らかになった。以下の図は、UniswapフロントエンドからAMMにルーティングされた取引において、DEXの提示価格とCEX APIを用いて推定された市場価格との差異を示している。AMMにルーティングされた流動性は平均して市場価格を下回っている。これは、LPがより優れた古くなった価格を提供しているためにトラフィックがAMMに流れ込んでいることを意味する。

-

インテント経済学の観点から

ロングテール資産の場合、オフチェーン流動性充填者のコストは取引規模の増加に伴い取引量に対する割合が低下するが、AMMのコストはオフチェーン充填ほど低下しない。つまり、AMMの規模の経済効果は弱く、取引規模が大きくなるほどオフチェーン流動性による注文充填の方が安価になる。充填者の唯一のコストは、低い充填ガス効率とヘッジコストに限られる。

-

AMMの利益の観点から

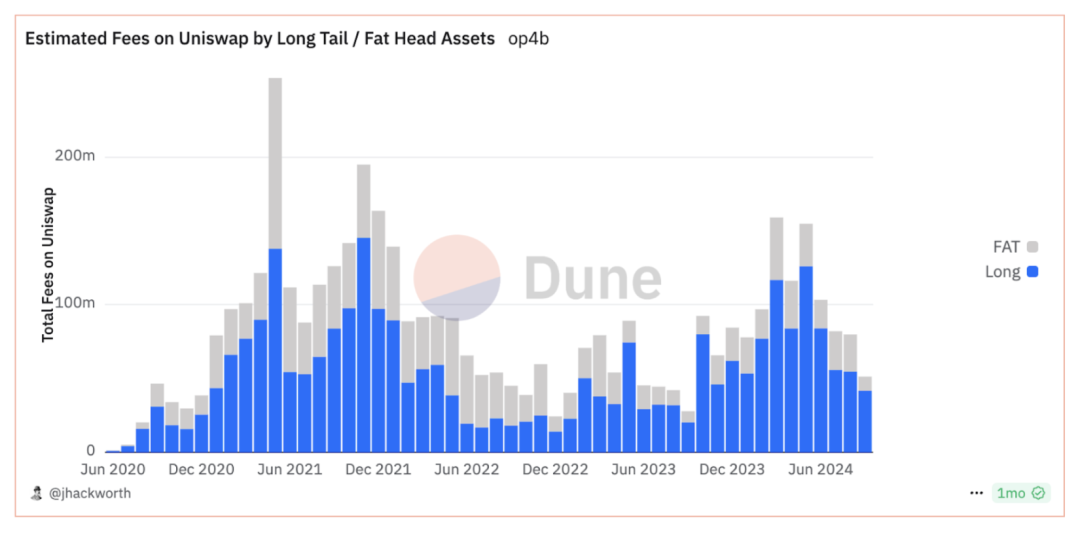

Uniswapの取引量はますますトップアセットに集中しているが、手数料の傾向は正反対である。ほとんどの月において、手数料の大部分はロングテール資産の取引ペアから得られている。これは、Uniswap V3が競争の激しいトップ流動性を圧縮するために低い手数料レベルを導入したためである。ロングテールの流動性は、手数料に鈍感で、希少性が高く、これらの資産に関しては価格発見が価格効率よりも重要であるため、より価値が高い。

3.2 PMMの優位性と潜在的課題

PMMがインテントベースのシステムを通じてますます多くのトラフィックを獲得するにつれ、AMM上のLPはより高い割合のアービトラージ目的の有毒フローに直面する。このような環境下では、LPは有毒フローによる損失を相殺するために無毒フローからの手数料に依存しているため、さらなる損失を被ることになる。新たなAMM設計が無毒フローを捕獲したい場合、PMMと競争する必要がある。

こうしたPMMの背後にいる実体は、Jump、Jane Street、GSR、Alameda、Wintermuteといった従来のマーケットメーカーである。

これらのMMはMEVサプライチェーンの各層を垂直統合することで、より高い利益率を実現している。現在の環境では、純粋なオンチェーン流動性提供の時代よりも、ビルダーなど他のMEV参加者と協力しながらMEV戦略を実行し、ブロックを生成できる。

しかし、ロングテール資産に関しては、オンチェーンAMMのLPがまだ優位性を持っている。これは、CVMMがマーケットメイキングを行う際に在庫リスクを抱えるため、適切なヘッジ戦略を提供する必要があるが、ロングテール資産ではそれがまだ難しいからである。

これは最終的に、オンチェーン流動性とオフチェーンマーケットメーカーの戦いとなる。マーケットメーカーがオンチェーン流動性を侵食するにつれ、将来的に価格発見がオフチェーン流動性によって支配されれば、オンチェーンDEXの流動性は縮小するだろう。我々の最終目標は、オフチェーン流動性を得やすくすることではなく、流動性をオンチェーンに移転させることである。

Arrakisは、HOTと呼ばれる次世代AMMを通じてMEVサプライチェーンに垂直統合しようとしている。このソリューションはLPがMEVを取り戻すことを目指しており、より健全で公正なオンチェーン市場の構築を目指している。HOT AMMを核に、ArrakisはDeFiにおけるCVMM問題に対処する第一歩を踏み出している。HOTは、Valantisによってモジュラー化された能力を提供する流動性モジュールである。

4. 結論

Uniswap XやArrakisのようなDEX RFQネットワーク、Uniswap V4やValantisのようなモジュラー型DEXアーキテクチャの発展により、DEXの構図は新たな段階に入る。

まず、AMM自体のビジネスプロセスにおける多数の課題が解決され、業務範囲が大きく拡大する。特に喫緊の課題はLPの問題である。LPの問題はILとLVRという二種類の損失に分けられ、現在のさまざまな流動性管理プロトコル、デリバティブ(モジュラー化能力としてAMMに統合可能)、RFQシステムによって解決され、オンチェーン流動性提供の上限が高まる。さらに、パーソナライズされたビジネスロジック、クロスチェーン取引、資産発行能力なども加わり、AMMがより多くの金融的上限とビジネスシーンを捕獲できるようになる。我々は、AMMのビジネスシーンを効果的に拡大するプロトコルの革新を強く支持している。

次に、現在のインテント構造下では、依然として多くのRFQ関連の課題が解決待ちの状態にある。取引サプライチェーンは顕著な変化を遂げており、ブロック生成における状況と同様に、垂直統合されたサービスプロバイダーがより大きな優位性を持つ。

最後に、AMMは今後ロングテール市場に注力しつつ、PMMが徐々に支配的になる構造を不断に最適化していく必要がある。インテントネットワークの発展に伴い、取引チェーンを垂直統合した中央集権的マーケットメーカーは、多くのブルーチップ資産の流動性において絶対的優位を持つようになり、オンチェーンネイティブの流動性提供者には有毒フローが増加し、収益が低下する。オンチェーンの分散型取引構造を強化する目的から、AMMが特にロングテール資産において競争優位を高める方法を探ることは、我々が継続的に注目する方向性である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News