米財務省の暗号資産と国債市場に関する報告書を概観する

TechFlow厳選深潮セレクト

米財務省の暗号資産と国債市場に関する報告書を概観する

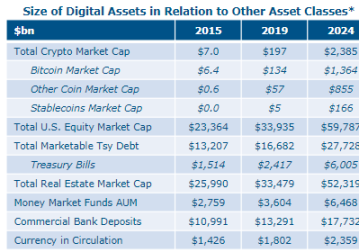

基数は小さいものの、暗号資産は急速な成長を遂げてきた。

編集:Pzai、Foresight News

暗号資産の成長および利用動向

基数は小さいものの、暗号資産は急速な成長を遂げてきた。この成長はビットコインやイーサリアムなどのネイティブ暗号通貨に加え、ステーブルコインからも生じている。

暗号通貨の時価総額グラフ

これまで、家庭や業界における暗号通貨の採用は投資目的での保有に限られており、他の金融資産や実物資産と比較すると暗号資産の時価総額は依然として低い。これまでの成長は国債需要を侵食していないように見える。暗号資産のユースケースは進化しつつあるが、関心は主に二つの方向に集中している。ビットコインの主な用途はDeFi世界における価値保存、いわゆる「デジタルゴールド」としての機能である。また、投機的関心が暗号通貨の成長において顕著な役割を果たしてきた。暗号資産市場はブロックチェーンおよび分散台帳技術(DLT)を活用し、新たなアプリケーションを開発するとともに、従来の金融市場における決済・清算インフラの改善を目指している。

他の資産クラスに対する暗号資産の規模

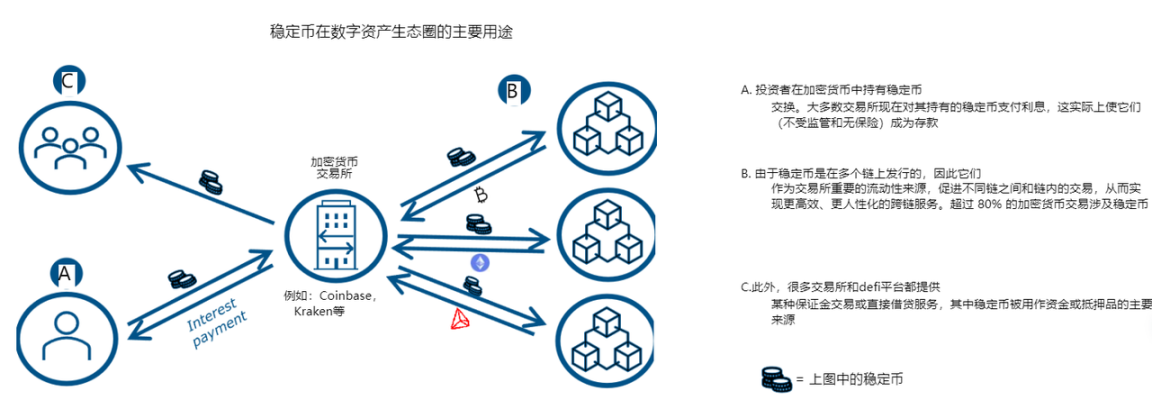

ステーブルコイン

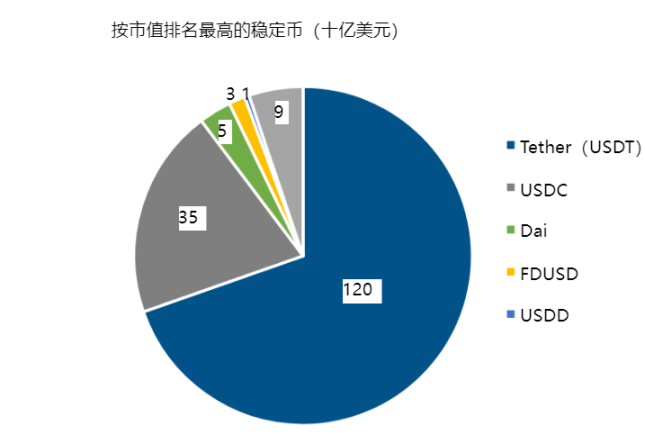

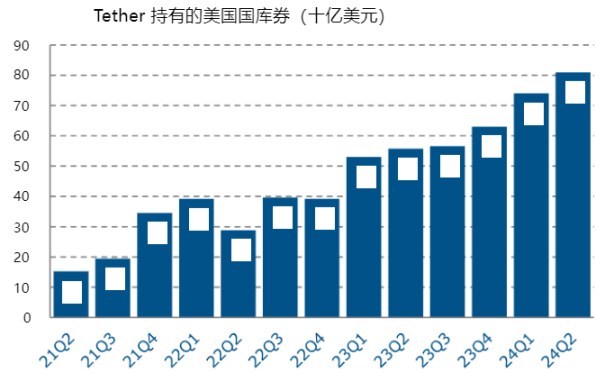

ステーブルコインとは、基盤となる担保プールと価値を連動させることで安定した価値を維持することを目指す暗号通貨である。近年、暗号資産市場が成熟するにつれ、その使用量は急速に増加しており、安定したキャッシュのような特徴を持つ暗号資産への需要も高まっている。また、DeFiネットワーク上での貸借において魅力的な担保となっている。ステーブルコインにはさまざまなタイプがあるが、法定通貨担保型ステーブルコインの成長が最も顕著である。現在、暗号資産市場で行われる取引の80%以上がステーブルコインを含んでいる。

現在の市場で最も普及しているステーブルコインは法定通貨担保型であり、その担保の多くは国債および財務省支援のリポ取引の形態をとっている。我々の推計では、約1200億ドル相当のステーブルコイン担保が直接国債に投資されている。短期的には、ステーブルコイン市場およびデジタル資産市場全体の規模が継続的に成長すると予想されるが、中期的には規制および政策の選択がこのような「民間マネー」の運命を左右するだろう。歴史は、国家の品質保証要件を満たさない「民間マネー」が金融不安定を引き起こす可能性があることを示しており、極めて望ましくないとされる。

需要分析

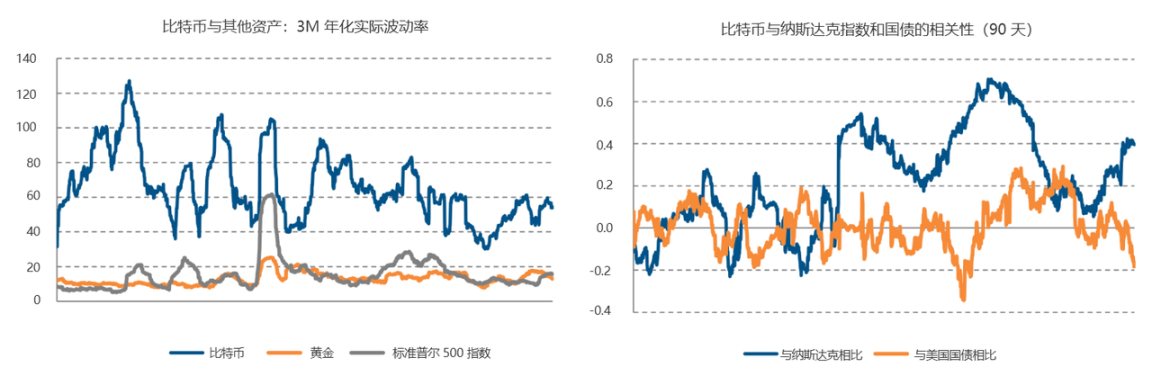

近年、ビットコインなどのネイティブ暗号資産の価格は大幅に上昇したが、依然として高いボラティリティを示している。2017年以降、ビットコインは4回の大幅な価格調整を経験している。これまで、デジタル資産市場は国債などの伝統的なリスク回避手段へのアクセスが限られていた。近年、BlackRockのETFやMicroStrategyなど機関投資家のビットコイン支持が高まっており、暗号資産は「高ボラティリティ」資産のように振る舞っている。デジタル資産の時価総額が拡大するにつれ、国債に対する構造的な需要が高まる可能性があり、ヘッジ手段およびオンチェーン上の安全資産としての二重の役割を果たすかもしれない。

トケナイゼーション

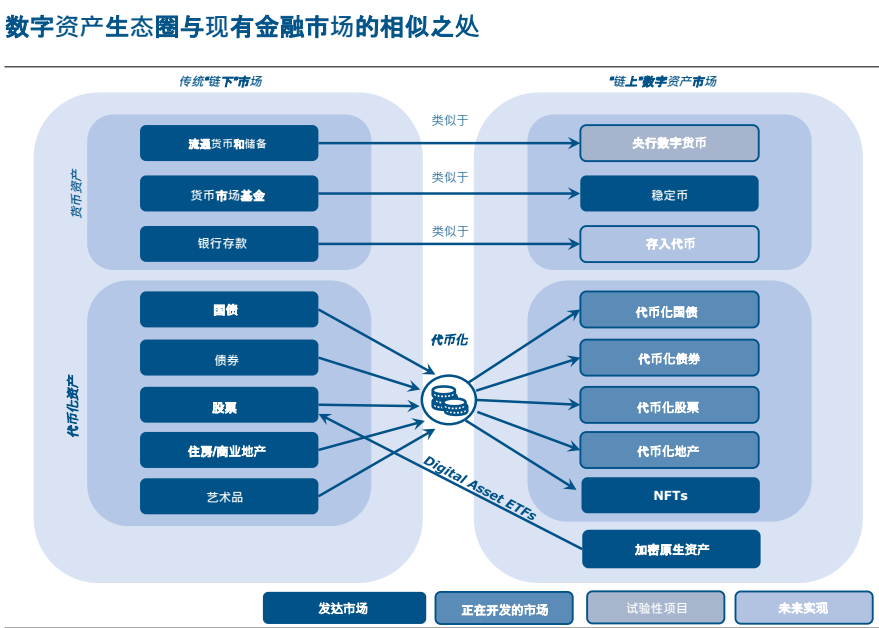

デジタル資産エコシステムと伝統的金融市場の類似点

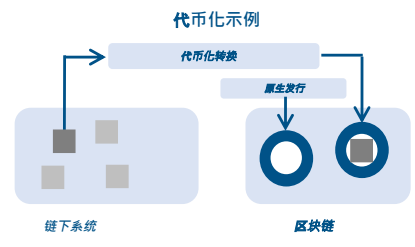

トケナイゼーションとは、分散台帳/ブロックチェーンなどのプログラマブルなプラットフォーム上で権利をトークンという形でデジタル表現するプロセスである。トケナイゼーションは、プログラマブルで相互運用可能な台帳の利点をより広範な伝統的金融資産に展開する可能性を秘めている。主要な特徴および利点は以下の通り:

-

コアサービス層: トークン化された資産は、資産および所有権情報を含む「コア層」と、譲渡および決済ルールを管理する「サービング層」を統合する。

-

スマートコントラクト: 事前に定義された条件が満たされると自動的に取引を実行できるため、資産および債権の移転を自動化可能にする。

-

アトミック決済: 取引のすべての部分を関係者間で同時かつ確実に完了させることにより、決済を簡素化し、決済失敗のリスクを低減し、信頼性を高める。

-

コンポーザビリティ: 異なるトークン化資産を組み合わせて、より複雑で革新的な金融商品を創出でき、資産の管理および移転に対して高度にカスタマイズ可能なソリューションを提供する。

-

分割所有: トークン化された資産は、より小さく入手しやすい単位に分割可能である。

トケナイゼーションの利点は、ビットコインなどのネイティブ暗号資産およびそれらが普及させた公共・無許可のブロックチェーン技術を超えて独立して存在する。

一部の市場(例:国際送金またはリポ市場)はトケナイゼーションから直接かつ大きな恩恵を受ける一方、他の市場では漸進的な利益しか得られない。しかし、この潜在能力を実現するには、統一された台帳、あるいは少なくとも高度に相互運用可能でシームレスに協働する統合台帳群が必要となる。これらの台帳は中央銀行の支援およびそれが提供する信頼基盤のもとで開発される必要がある。

国債のトケナイゼーション

米国国債のトケナイゼーションは比較的新しい傾向であり、大多数のプロジェクトはまだ規模拡大に至っていない。注目すべき公的・民間の取り組みは以下のようなものがある:

-

トークン化国債ファンド: 投資家がブロックチェーン上で「トークン化」された形で国債にアクセスできるようにする。多くの面で国債ETFや政府系マネーマーケットファンド(MMF)と同様の振る舞いをする。

-

トークン化国債リポプロジェクト: トークン化された国債により、即時かつ24時間365日の決済および取引が可能となり、よりタイムリーな日内リポ取引の道を開く可能性がある。

-

DTCCおよび他の機関によるパイロットプロジェクト: 民間および公共市場の参加者が、支払いおよび証券決済の簡素化のためにトケナイゼーションを活用する試行を行っている。

国債のトケナイゼーションにおける主な潜在的利点は次の通り:

-

清算・決済の改善: トークン化国債により、「アトミック決済」が可能になり、国債に関連する取引のすべての部分が関係者間で同時に決済されることで、決済失敗のリスクが低下する。

-

担保管理の改善: スマートコントラクトを国庫トークンに直接プログラムすることで、事前設定された条件に基づく担保の自動移転など、より効率的な担保管理が可能になる。

-

透明性と説明責任の向上: 改ざん不可能な台帳により、国債市場の運営透明性が高まり、不透明性が減少し、規制当局、発行体、投資家にリアルタイムに近い取引活動の可視化を提供する。

-

コンポーザビリティと革新: 異なるトークン化資産を束ねることで、米国国債に基づく新しいタイプの高度にカスタマイズ可能な金融商品・サービス(例:デリバティブや構造化商品)の創出が可能になる。

-

包含性と需要の拡大: トークン化により、小規模な個人投資家や新興市場の投資家など、より広範な投資家が国債にアクセスしやすくなる。

-

流動性の向上: トークン化はシームレスな統合およびプログラマブルなロジックを通じて新たな投資および取引戦略を創出し、ブロックチェーンネットワーク上で24時間365日取引可能になることで流動性を高める可能性がある。

米国国債のトケナイゼーションには潜在的な利点がある一方で、設計上の選択によって一定のリスクや課題が生じる可能性があり、慎重な検討が必要である。

-

技術的リスク: トケナイゼーションインフラは費用対効果の高い方法で並行開発することが難しく、十分な規模(「既存者の優位性」)に達するまでは、従来の市場と同程度の効率性を発揮しない可能性が高い(「既存の優位性」)。DLTプラットフォームが従来のシステムに対して確固たる技術的優位性を持っているかどうかは不明であり、伝統的市場の規模が小さいことを考えると移行コストも高くなる可能性がある。

-

サイバーセキュリティ脅威: 特定の種類のDLTソリューション(公開・無許可のブロックチェーン)はハッキングやその他のサイバーセキュリティ攻撃に脆弱であり、これがトークン化国債の安全性に対するリスクとなる可能性がある。

-

運用リスク:

-

カウンターパーティリスク: 投資家は、トークン化証券の発行体またはカストディアンが破綻するリスクを負う可能性がある。

-

保管リスク: トークン化国債の安全な保管には強力なカストディソリューションが必要であり、これはデジタル資産保管に伴う課題を含む可能性がある。

-

プライバシー問題: 公開ブロックチェーンの透明性の高さを不利と見なす参加者もいる。

-

規制および法的不確実性:

-

変化する規制: トークン化資産に関する法的要求/コンプライアンス義務は依然として不明確である。

-

管轄上の課題: 異なる管轄区域での規制枠組みが異なるため、越境取引が複雑化し、複雑な法的問題を引き起こす可能性がある。

トケナイゼーション市場が大幅に拡大すれば、金融安定性および市場リスクが生じる可能性がある:

-

感染リスク

-

複雑性および相互依存性

-

銀行/支払いの非仲介化

-

基底リスク

-

24時間取引: 市場操作や高ボラティリティの影響を受けやすくなる可能性がある

将来のトケナイゼーション市場の大幅な拡大がもたらす金融安定リスク

-

感染および連動リスク:

-

トケナイゼーションは橋渡しの役割を果たし、トークン化資産の規模が大きくなるにつれて、「オンチェーン」資産の変動がより広範な金融市場に波及する可能性がある。

-

ストレス時期には、シームレスな台帳が逆にネガティブな要因となり、レバレッジ解除や火災販売がすべての資産に急速に広がる可能性がある。

-

流動性および期間不一致リスク:

-

非ネイティブなトークンと基盤資産の間に流動性および期間の不一致が生じる可能性があり、これにより潜在的なレバレッジ解除による価格変動が引き起こされる。ETF、MMF、国債先物と類似している。

-

スマートコントラクト駆動の自動マージン決済は流動性圧迫を引き起こし、迅速な決済目標を満たす必要がある。

-

レバレッジの増加:

-

トケナイゼーションは金融システムのレバレッジを直接高める可能性がある。例えば、トークンの基盤資産が再担保に使われたり、トークン自体がデリバティブとして設計されたりする。

-

トケナイゼーションは非流動性資産や実物資産からも担保として利用可能な有価証券を創出する可能性がある。

-

複雑性および不透明性の増大:

-

トケナイゼーションによりコンポーザビリティが高まり、新しい非伝統的資産がデジタル金融エコシステムに追加されると、金融システムの複雑性および不透明性が大きく増加する可能性がある。

-

不適切にコーディングされたスマートコントラクトが不要な金融取引を迅速にトリガーし、予期せぬ結果をもたらす可能性がある。

-

銀行業の非仲介化:

-

トークン化された短期国債は銀行預金の魅力的な代替手段となり得、銀行システムを混乱させ、コアビジネスに悪影響を与える可能性がある。

-

ステーブルコインのランリスク:

-

より良い担保があっても、ステーブルコインはトケナイゼーションに必要なNQA原則を満たすのは難しい。

-

近年、ステーブルコインのラン(大量解約)が繰り返されており、Tetherのような主要ステーブルコインの崩壊は短期国債の売り浴びせにつながる可能性がある。

国債トケナイゼーションのためのDLT/ブロックチェーン設計:フレームワーク要素

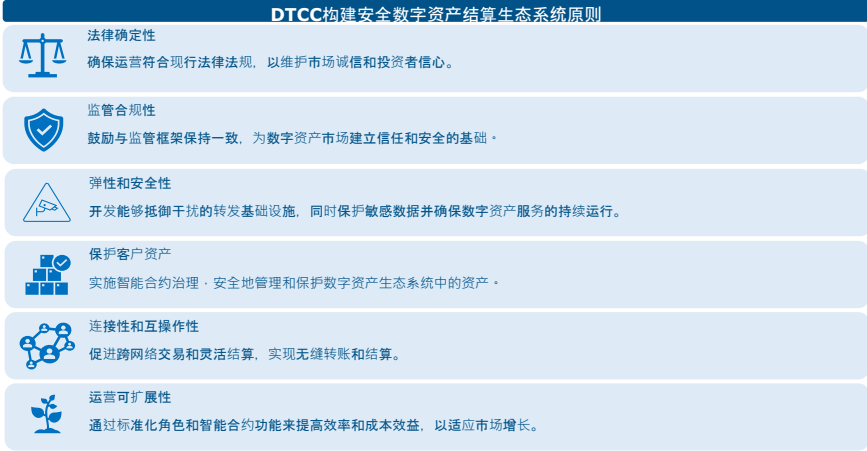

詐欺、詐称、盗難がデジタル資産市場の成長に伴って増加しており、基礎技術への信頼を損なっているため、信頼を促進し業界全体で認められるフレームワークの構築は、デジタル資産および分散台帳技術の拡張にとって不可欠である。

これまで、主要な暗号プロジェクトのほとんどは公共および無許可のブロックチェーン上で開発されてきた。これはブロックチェーンの主な魅力の一つと見なされてきた。

しかし我々は、このようなアーキテクチャは国債のトケナイゼーションのより広範な採用には適していないと考えている:

-

技術的選択: 公共・無許可のブロックチェーンは、作業量証明(PoW)やステークプルーフ(PoS)といった複雑な合意形成メカニズムを使用するため、多数の取引を効率的に処理することが困難である。

-

運用的脆弱性: これらのブロックチェーンは分散化されたノードに依存しており、中央集権的な権限がないため、脆弱性が生じる。

-

ガバナンス上の脆弱性: 公共ブロックチェーンには明確なガバナンス構造がなく、システム障害や攻撃者がブロックチェーンの脆弱性を悪用するリスクが高まる。

-

セキュリティリスク: 公共ブロックチェーンの分散化および監査の不在は、脆弱性の悪用および攻撃のリスクを高める。ビットコインおよびイーサリアムで過去に実際に悪用された事例が存在する。

-

マネーロンダリングおよびコンプライアンス問題: 公開・無許可のブロックチェーンは匿名性を許容するため、マネーロンダリングや制裁回避などの違法行為を助長する可能性がある。

国庫市場のトケナイゼーションには、単一または複数の信頼できる民間または公共機関が管理するブロックチェーンの開発が必要となる可能性がある。

規制要素

近年、世界中でデジタル資産および暗号通貨に対する規制の強化が進んでいるが、依然として非常に分散的で抜け穴が多い。

米国: 米国の規制は依然として分散しており、SEC、CFTC、FinCENなど複数の機関に規制権が分かれている。

デジタル資産の責任ある発展の確保(2022年): 2022年に署名された大統領令は、政府全体でデジタル資産の機会およびリスクに対処する戦略を概説したものであり、デジタル資産の規制枠組みの策定を呼びかけた。2024年に下院が通過させた『21世紀金融革新および技術法案』(FIT21)は、デジタル資産、ステーブルコイン、暗号通貨を規制する上で最重要かつ包括的な取り組みとなる。

欧州連合(EU): 暗号資産市場指令(MiCA)は2024年に発効予定であり、MiCAは欧州初の暗号通貨およびデジタル資産に向けた包括的規制枠組みで、暗号資産、ステーブルコイン、ユーティリティトークンの発行ルールを制定し、取引所やカストディアンなどのサービスプロバイダーを規制する。消費者保護、ステーブルコイン監督、AML対策、環境影響の透明性に重点を置く。MiCAに基づき認可された事業者はEU域内で「パスポート方式」により運営でき、統一された枠組みの下ですべての加盟国にサービスを提供できる。

国債市場への影響

ステーブルコインの担保選択における現在のトレンドが継続する(または規制当局により強制される)と仮定すれば、ステーブルコインの持続的成長は短期米国国債に対して構造的な需要を生み出す。現在、ステーブルコインは国債市場のごく周縁的な部分を占めているが、時間の経過とともに、ステーブルコイン市場のランにより、国債市場はより大きな売り圧力に直面する可能性がある。異なる換金および決済特性が、トークンと基盤資産の間に流動性および期間の不一致を生じさせ、国債市場の金融不安定性を助長する可能性がある。

-

トークン化された「派生的」国債商品は、デジタルおよびネイティブの間で先物やトータルリターン取引のような基礎市場を創出できる――これは追加的な需要を生み出す一方で、レバレッジ解除期間中のボラティリティを増幅させる。

-

下落局面でボラティリティが高まる時期には、暗号資産市場(ビットコイン)の成長および制度化が、ヘッジ需要およびトークン化国債に対する高品質な需要を生み出す可能性がある。品質志向の需要は予測が難しい。ヘッジ需要は構造的である可能性があるが、米国国債が暗号資産の下落ボラティリティに対してどのように継続的にヘッジ機能を果たすかに依存する。

-

トケナイゼーションは国内およびグローバルな貯蓄プール(特に家庭および小規模金融機関)に対して国債へのアクセスをより容易にし、米国国債の需要増加につながる可能性がある。

-

トケナイゼーションは、業務および決済摩擦を削減することで、国債取引の流動性を高める可能性がある。

結論

-

株式や債券などの伝統的金融資産と比較すれば、デジタル資産市場全体は依然として小さいが、過去10年間でその関心は大きく高まった。

-

これまで、デジタル資産の成長は短期国債に対して僅かな増分需要しか生んでおらず、これは主にステーブルコインの使用および普及によって生じている。

-

「高ボラティリティ」なビットコインおよび暗号通貨に対する機関の採用は、将来的に短期国債に対するヘッジ需要の増加をもたらす可能性がある。

-

DLTおよびブロックチェーンの発展は新たな金融市場インフラに希望をもたらしており、「統一台帳」は業務および経済効率を高める。

-

伝統的金融市場においてブロックチェーン技術を利用するための、民間および公共部門による進行中のプロジェクトおよびパイロットが存在する。特にDTCCや国際決済銀行(BIS)などが挙げられる。

-

将来のトークン化された決済・支払いインフラにおいて、中央銀行およびCBDC(中央銀行デジタル通貨)が重要な役割を果たす必要があるかもしれない。

-

伝統的資産のトケナイゼーションの進展に伴い、法的および規制環境の整備が必要である。技術インフラおよびトケナイゼーションに関する設計選択においては、運用、法的、技術的リスクを慎重に検討する必要がある。

-

研究プロジェクトには、国庫のトケナイゼーションの設計、性質および懸念事項、主権CBDCの導入、技術および技術的リスクが含まれるべきである。

-

現在、トークン化資産市場の規模は比較的小さいため、金融安定リスクは依然として低い。しかし、トークン化資産市場の堅調な成長により、金融安定リスクは高まるだろう。

-

今後の道筋としては、民間部門の広範な参加を得た信頼できる中央機関が主導する慎重なアプローチを含めるべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News