暗号資産の「高速マネートラップ」を突破:ペナルティベットから合理主義へ、再びファンダメンタルに注目

TechFlow厳選深潮セレクト

暗号資産の「高速マネートラップ」を突破:ペナルティベットから合理主義へ、再びファンダメンタルに注目

基本面が健全でMemeとしての魅力を持つプロジェクトを保有することを推奨します。

著者: Ryan Watkins

翻訳:TechFlow

「彼らの深遠な思索の中、予兆のささやかな声が耳に届き、敬虔にそれを聞く。だが、外の通りにいる人々はまったく気づかない。」――C. P. カヴァフィス

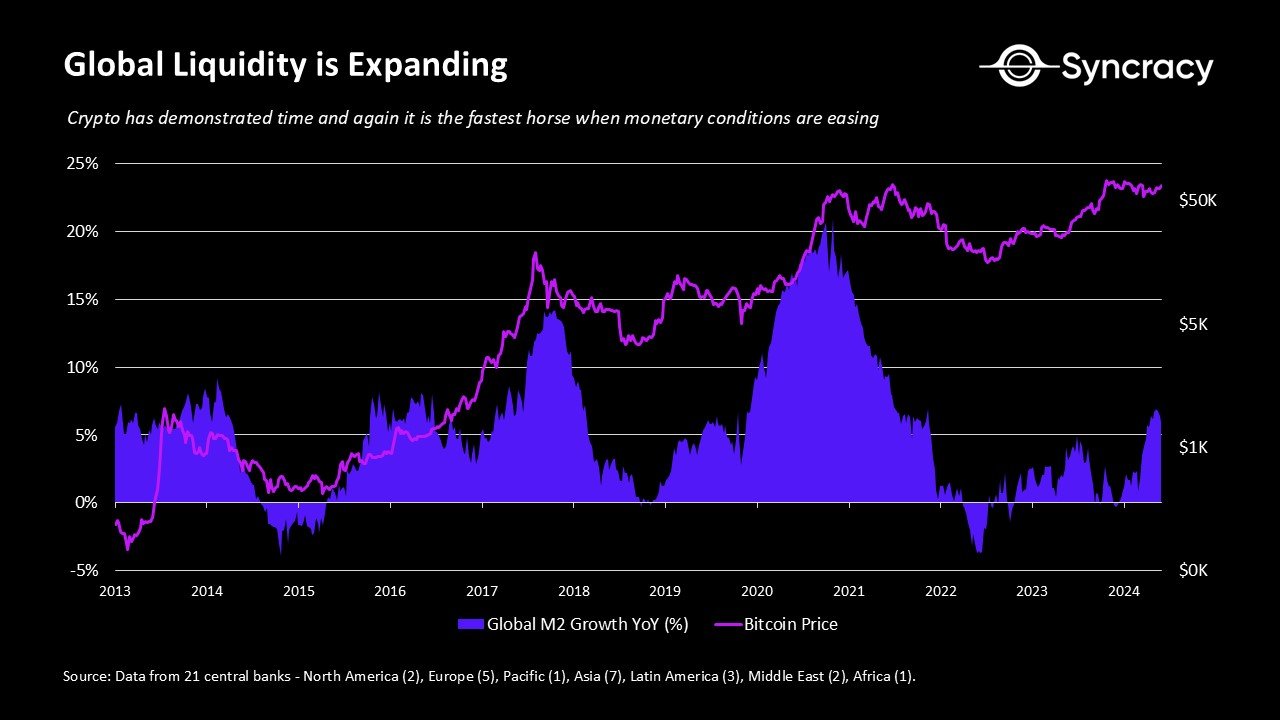

暗号経済は、金融政策が緩和される際に最も迅速に反応する投資先であることを繰り返し示してきた。Syncracyは今回も例外ではないと考えており、特に制度化と規制の明確化がその動きを後押ししている。しかし、過去のサイクルと比べて今日の決定的な違いは、リターンが単一のテーマによって牽引されるのではなく、より分散化した形で現れる可能性が高い点にある。

従来のサイクルとは異なり、今回の市場の反発はイノベーションによってではなく、ビットコインETFと機関投資の参入という約束によって推進されている。これにより、その後の投機的資金の流れは明確な方向性を持たない状態となった。2021年とは異なり、DeFiやNFTといった新興分野による高揚感は存在せず、「経済環境が改善しており、インフラが成熟しつつある」という漠然とした感触だけが広がっている。同時に、暗号資産の数は10倍から100倍に増加しており、業界全体あるいは資産クラスとしての一斉上昇は難しくなっている。そのため、投機的資金の流れは方向性を欠き、多くの人が皮肉にも唯一の指針は「金融的虚無主義」だと述べている――このサイクルで唯一顕著な技術的進歩は、トークンの立ち上げと取引をより効率化するインフラの導入だったかもしれない。

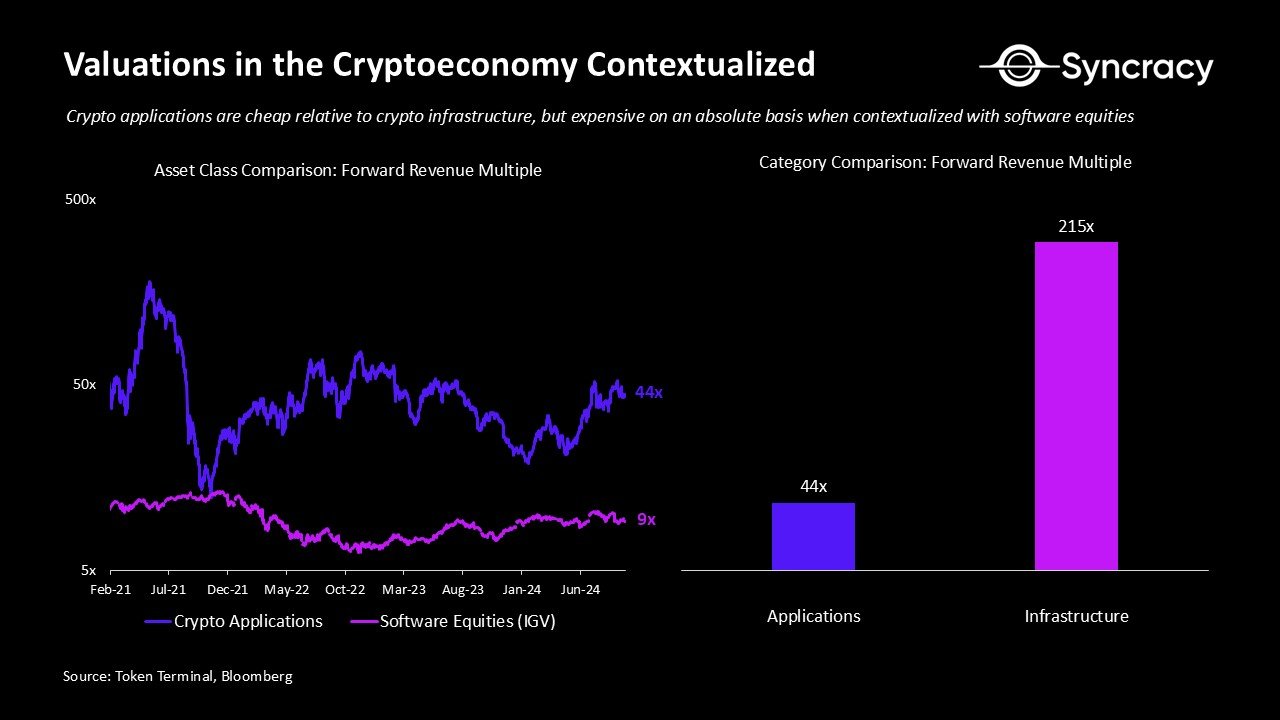

現在、この資産クラスが直面している課題は、多くの「本物」のプロジェクトの評価が決して割安ではないことだ。これらはようやく景気循環の影響を乗り越え、長期成長への転換点を見せ始めたばかりだが、平均的なアプリケーションのPER(プライス・アーンイングス・レシオ)は44倍に達している。一部のプロジェクトは伝統的な株式市場において妥当な評価額で際立っているものの、全体としてはまだ評価に見合う成長を果たしていない。長期的にはこれらのアプリケーションが過小評価されていると考える余地はある(特に通貨機能を持たないブロックチェーンインフラに比べて約200倍高いPERを持つ場合)、だが絶対値ベースでの長期投資の緊急性があるかどうかは不明だ。

一方で、VC支援のもと高評価で上場しながらも基盤が脆弱なプロジェクトに対する疲弊感が強まっている。暗号経済における長期的勝者の姿が浮かび上がる中、業界内のインフラ過剰問題がますます顕在化しており、過剰に資金調達したリスク投資家がこうしたインフラに引き続き投資すれば、資本の誤配により損失を被る可能性が高い。個人投資家はすでにその事実に気づいており、今や新しいトークンを盲目的に購入することを拒否している。なぜなら、これらのトークンの上昇余地はプライベートマーケットですでに十分(あるいは過剰に)価格に反映されているからだ。

こうした状況下、この資産クラスへの投機的関心は高まる一方で、合理的な投資機会は限られているため、投資家はますます「ネットカルチャー(Meme)」的資産へと向かう傾向にある。こうした資産には明確な評価フレームワークがなく、非常に反射的でバブルを形成しやすい。例えば、一次資産は依然としてBTCおよびETHに対する相対評価で取引されており、BTCとETH自体も主権を持たない通貨として内在的価値の評価が難しい存在と見なされている。同様に、AIトークンも相対評価で取引されているが、これはAIという分野が潜在力は大きいものの、量的に測定困難な新興領域だからである。一方、ミームコインは価値の仮装さえ捨て去り、純粋に市場の注目度に基づいて価格が決まる。

ミーム資産の人気は、短期的な投機行動の増加によってさらに強められており、これを「早食いトラップ(Fast Money Trap)」と呼べるだろう。ソーシャルメディアやゲーム化された取引の影響が強まる投資環境では、群集心理と即時満足欲求が投資家の心理を歪めており、個人投機家は短期的な利益をより速いペースで追い求めている。これは驚くべきことではなく、世界経済全体が即時性のある商品・サービスへと移行している大勢を反映している。消費者が食事を自宅まで迅速に届けてほしいと思うように、個人投資家もRobinhoodのようなモバイル取引アプリを通じて即時のリターンを求めている。こうした傾向が株式市場の効率性を低下させていることを示すエビデンスが増えつつある。Syncracyは、暗号市場も同様に歪められていると指摘する――少数を除き、ほとんど誰も2週間先のことを見通せておらず、ましてや2か月や2年先など想像もしていない。多くの人にとって、取引は静かにギャンブルの一種へと変質している。

それでは、ファンダメンタルズ重視の投資家として、どう対処すべきだろうか?これらの観点を総合すると、ファンダメンタルズが強く、かつミーム的魅力を持つプロジェクトを保有することが推奨される。純粋にファンダメンタルズに依存する資産はリターンを生むかもしれないが、評価には天井と底があり、小規模銘柄でない限り個人投資家の関心は薄い。一方、純粋なミーム資産は市場の反射性の恩恵を受けるものの、供給過多、激しい駆け引き、極端なボラティリティにより、機関投資家にとっては魅力が限定的だ。SOLのような資産はこれら二つの特徴を兼ね備えており、二重の利点を持っている――現実世界での堅実な基盤、活発なオンチェーン活動に加え、BTCやETHとの比較を通じて個人・機関双方からの投機的資金を惹きつける能力を持つ。TAOのような非大型資産も同様の特性を持ち、経済成長が加速しており、分散型AIの可能性に投機的熱意が集中している。TAOは「AI通貨」と呼ばれている。

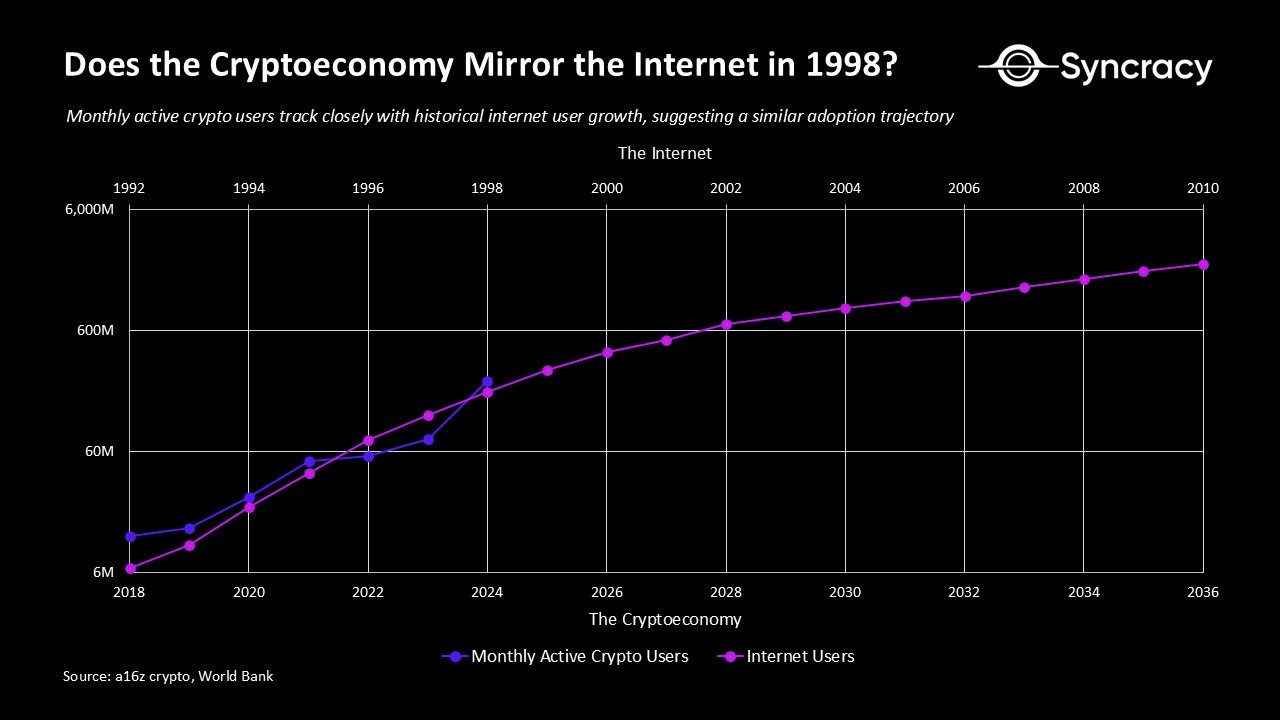

まとめると、Syncracyはこの資産クラスがビットコインとステーブルコインの間に分化し始めていると考えている。ビットコインとステーブルコインはすでに生産性の安定期に達しているが、他の資産はせいぜい啓蒙の初期段階にある。多くの採用基準から見れば、暗号経済は1990年代末のインターネットバブル期のインターネットに似ている――当時、インターネットの革命的ポテンシャルは明らかだったが、評価は極めて高く、企業価値を測る基本枠組みは未整備だった。前述したように、ビットコインはこうした不確実な段階をすでに通過し、「デジタルゴールド」としての世界的採用の道を歩んでいる。しかし、他の資産クラスでは再び1990年代末のような投機的熱狂の兆しが見られ始めている。

「我々は2年以内にできることを過大評価し、10年後に成し遂げられることを過小評価しがちだ。」――ビル・ゲイツ

多くの人がこのような投機を否定的に捉えるかもしれないが、我々はそこには進歩の兆しを見る。真のプロジェクトが徐々に株式のようにファンダメンタルズに基づいて取引されるようになり、トークン保有者への価値還元を強いられるようになったことは、歓迎すべき変化である。これは、パブリック市場の投資家がより賢くなっていることを示しており、新規プロジェクトがより妥当な評価で立ち上がるように促している。楽観的に言えば、これはVCのリターンを圧縮し、資本をパブリック市場に誘導することで、長期的勝者へのより適切な資本配分につながるかもしれない。暗号経済はこうした変化を消化し、資産クラスとして次の段階へ進む必要がある。

この期間中、我々は流れに逆らわず、流れに乗るべきであることが明らかだ。リスク投資の衰退から機関投資家の影響力強化へという大きな構造的変化は、完全に表出するまでに時間がかかる。こうした投機的混乱の魅力は、商品通貨としての基盤を持つデジタルプラットフォームを、非常に魅力的な非対称的成長ポテンシャルとともに、機関レベルの流動性で所有できる機会を市場が提供している点にある。こうした機会は永遠に続くわけではないが、その期間中、市場のルールは「資金」「ミーム」「投機」である。

Chris Burniske、Sean Lippel、Qiao Wang、Ansemによるフィードバックと議論に感謝する。

重要な法的通知

本文はSyncracy Fund Management LLC(「Syncracy」)の見解を示すものであり、財務または投資に関する助言とみなされるべきではありません。

本文の内容は、いかなる証券の売却、購入申込、または招待(Syncracyが運営する私募ファンドの出資権を含む)を構成するものではありません。こうしたオファーは、潜在的投資家からの要請に応じて提供される正式な機密私募資料(PPM)に基づくものであり、投資に関連する重要な情報やリスク要因を含んでいます。また、本文は投資または税務に関する助言を構成するものではありません。受信者は投資判断を行うにあたり、法務、税務その他の専門アドバイザーに相談する必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News