ミシシッピ川の乱流に雲は舞い上がり、第三のチェーンはどこに求めればよいのか?

TechFlow厳選深潮セレクト

ミシシッピ川の乱流に雲は舞い上がり、第三のチェーンはどこに求めればよいのか?

暗号資産の問題は、多様化の失敗にある。

執筆:佐爺

古人、誠に欺かざるなり。「国外に敵なき者は、必ず滅亡す」と。

Vitalikは彼がよく知るブロックチェーンの世界に戻ってきた。王位に興味がないなど古い噂にすぎない。まずMemeコインを次々と発行し、中本聡のようにホワイトアウトアドレスになろうとせず、次にBased Rollupこそが優れたL2であると主張し、さらに立て続けに数本の雄弁な論文を発表してイーサリアムの発展方向を示した。こうした一連の行動はすべて、外部の圧力によって引き起こされた内部の増殖によるものとしか言いようがない。

長く温めてきたテーマだが、ここであらためて真剣に考えてみたい。ビットコインやイーサリアム以外に、第3のパブリックチェーン/L2が市場に現れる可能性はあるのか。

米国株式「セブンシスターズ」、暗号資産界の14K

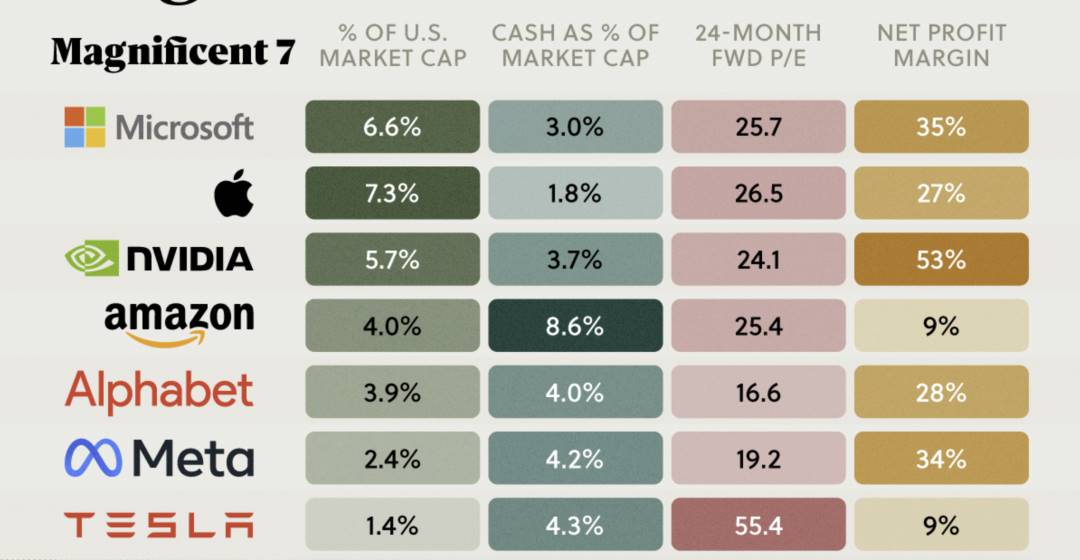

中国A株の上昇はただの一瞬のフラッシュバックであり、すぐに歴史的通常レベルに戻ってしまった。一方、対岸の米国株式市場では長期的な強気相場が続いており、その根本には米国テック大手企業の「夢想倍率(市夢率)」が受け入れられていることがある。Apple、Microsoft、Meta、Amazon、Alphabet(Googleの親会社)、NVIDIA、Teslaで構成される米国株式の「セブン・マジェスティック(Magnificent 7)」は、AIの波の中でそれぞれ兆ドル規模の時価総額を達成し、世界的に認められている。

画像説明:米国株式「セブンシスターズ」の株価推移、出典

この「セブンシスターズ」の分布を見ると、AIのハードウェアおよびソフトウェア、モデル、アルゴリズムからデータまで多岐にわたり、さらにAppleのように十億人以上のグローバルユーザーを持つ企業も含まれている。一方、暗号資産市場の現状を見ると、最大の問題はポートフォリオの偏りにある。

画像説明:暗号資産市場の時価総額ヒートマップ、出典:CoinMarketCap

CoinMarketCap(CMC)のデータによると、ビットコインの支配度は約60%であり、暗号資産全体の時価総額(ステーブルコイン含む)は2.34兆ドルに過ぎない。私はこれに基づき、ステーブルコインを除いた暗号資産のHHI指数を計算したところ、約0.35307となった。

一般にHHI指数(ヘフィンダール・ハーシュマン指数)は市場参加者の集中度を測る指標として用いられる。一般的な市場基準では、上位50位までのプレイヤーを対象に計算する。Coinglassのデータによると、該当するトークンは以下の通り:BTC、ETH、BNB、SOL、XRP、DOGE、TRX、TON、ADA、AVAX、SHIB、WBTC、LINK、BCH、DOT、NEAR、SUI、LEO、LTC、APT、UNI、PEPE、TAO、ICP、WBETH、FET、KAS、XMR、ETC、XLM、POL、STX、RNDR、IMX、WIF、OKB、AAVE、FIL、OP、ARB、INJ、CRO、MNT、FTM、HBAR、VET、ATOM、BONK、METH、RUNE。

さらに考察を進めると、米国司法省の評価基準によれば、HHIが1500未満の市場は競争市場、1500~2500は中程度集中市場、2500以上は高度集中市場とされる。暗号資産のHHI指数を1万倍に換算すると3530.7となり、すでに2500の閾値を超えている。これに加え、ビットコインの支配度も考慮すれば、暗号資産市場の問題は多様性の失敗にあると言える。

多様性の現状をさらに定量化することもできる。HHI指数の計算方式によれば、暗号資産上位50銘柄のうち、市場占有率の影響力が0.00001以上(小数点第5位まで)あるのは上位14銘柄のみであり、残りの無数の暗号資産は単なる雰囲気要員にすぎない。

楽観的に見れば、暗号資産の将来を信じるならば、集中度はさらに高まる余地がある。少なくともまだ2倍の収束空間があり、2~13位の各銘柄にはチャンスがある。一方、悲観的に見れば、暗号資産の時価総額自体が低すぎる。NVIDIA、Apple、Microsoftはいずれも3兆ドル級の時価総額を持つが、暗号資産全体がその水準に達したとしても、現在の構造はほとんど変わらないだろう。

高性能L1か、それともETH L2か?

HHI指数の意義は現状を定量化することにある。これはTVLなどの指標よりも直感的だ。なぜなら上位50銘柄の取引量は比較的安定しており信頼性が高いからだ。今の市場は、ビットコインが突出し、イーサリアムは緩慢ながらも力を集めつつある状態で、SolanaはMemeを通じて急速に上昇している。ある意味で、Solanaは既に自身のTheDAO的瞬間を乗り越え、FTX崩壊後に再び復活し、最低限の信仰者層と支持者を獲得したと言える。

しかし、それだけでは不十分だ。イーサリアムが完全に地位を確立したのは、EOSのBMがより貪欲だったからではなく、DeFi Summerにおける資産発行の成功によるものだ。スマートコントラクトはDeFiという最適な実験場を見つけ、袖を振っただけで数千億ドルの時価総額を生み出した。

現在のSolanaがDeFiをさらに拡大しても、イーサリアムを追い抜くことはできない。確かにSolanaのDEXは時折イーサリアムを上回る取引高を記録しているが、人類の経済史から見れば、独占企業のシェアは時間とともに徐々に安定化する傾向にある。いわゆる「一位と二位」は存続するが、「三位」以下はほとんど注目されなくなる。従来のインターネット業界を見ても、ドロップダウン型の寡占が一般的だ。例えば、配車サービスにおけるDidi(ディディ)、ローカルライフにおけるMeituan(美团)など、新たな参入者が現れても、基本的な構図は変わらない。

言いたいのは、DeFiはSolanaを新たな資産発行プラットフォームへと押し上げることはできないということだ。ユーザーのパスデペンデンス(経路依存)を考えれば、イーサリアムからSolanaへの完全移行など、議論上の「犬笛政治」にすぎず、現実または近未来に起きうることではない。Suiなどの他のパブリックチェーンの市場動向を見ても、この傾向はさらに明確になる。

もう一つの事実は、Memecoinの支援も限定的だということだ。絶対時価総額で見ると、現在Solana上のMemecoinの時価総額は約100億ドル、Memecoin全体は約600億ドルであり、Dogecoin単体ですでに200億ドル以上を有している。

さらに言えば、Memecoinの特徴は「使用価値はないが、経済価値はある」という点にある。VC主導のコインが仮の「トークンユーティリゼーション」で価値を偽装するのに対し、Memecoinは「価値付与は不要、皆で投機しよう」と堂々と宣言している。この点において、VCコインの虚偽性を暴いた功績は大きい。しかし、「使用価値はどこにあるのか」という問いに答えなければ、Memecoinの時価総額はさらなる膨張を遂げられない。

あらゆる資産には上下のサイクルがある。米国株式の「セブンシスターズ」でさえ、何年にもわたって激しい変動を繰り返してきた。人々が使用価値を探求するのは、高値を支えるためではなく、むしろ底値を守り、最小限の真のユーザーベースを維持し、次の投機のエネルギーを蓄えるためだ。しかし、使用価値がなければ蓄えるべき池もない。市場はDogeをMemeの代表と見なすことができるが、Solanaを「Memeチェーン」と見なすのはあまりにも奇妙だ。

しかし私は確信している。第三のチェーンはおそらくL2ではない。それが描写を少なめにした理由でもある。L2の問題は、ETHに対して強くあれば、Vitalik自身が反対に立ち上がる。弱ければ、そもそもL2を開発する意味がない。このパラドックスは技術的問題ではなく、経済学的問題なのだ。イーサリアムの核心はETHおよびDeFiエコシステムにあり、特定のスケーリング技術ではない。もし各L2に強制的にETHの価値付与を求めれば、その独自トークンは基本的に価値を持たなくなる。EigenやSCRの新規トークン発行やエアドロ騒動で、すでにその兆候は明らかになっている。

結語

ちょうどトランプ氏が大統領選に臨んでいる今、米国ですら大統領は一人、政党は二つしかない。暗号資産は初めて政治的アジェンダに載った。中本聡は見つからないが、暗号資産を支持する大統領が就任する可能性は高い。規制順守(コンプライアンス)によって生まれる新しい産業エコシステムが新たな機会をもたらすだろう。その機会を捉えきれる存在こそが、第三のチェーンとなるはずだ。ただし、その姿形はまだ不明確である。

S3が登場する前に、どうか我々全員が第三のチェーンの出現を目の当たりにできますように!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News