Four Pillars:Eigenlayer 近期市場動向と将来展望

TechFlow厳選深潮セレクト

Four Pillars:Eigenlayer 近期市場動向と将来展望

本レポートでは、$EIGENのパフォーマンスが芳しくない根本原因を分析し、その将来性について考察します。

著者:Ponyo

翻訳:TechFlow

今年の初め、$EIGENは場外市場で13ドルを超える価格で取引されていたが、10月1日以降の上場以来、その価格は3〜4ドルの間で推移しており、完全希薄化後の時価総額は約50億〜70億ドルとなっている。これはつまり、EigenLayerの市場価値がわずか半年で70%も下落したことを意味している。この急激な下落は投資家の戸惑いを招き、「期待されたRestaking技術革新が期待に応えていない」という批判を引き起こしている。本レポートでは、$EIGENの低迷の根本原因を分析し、今後の展望を探る。

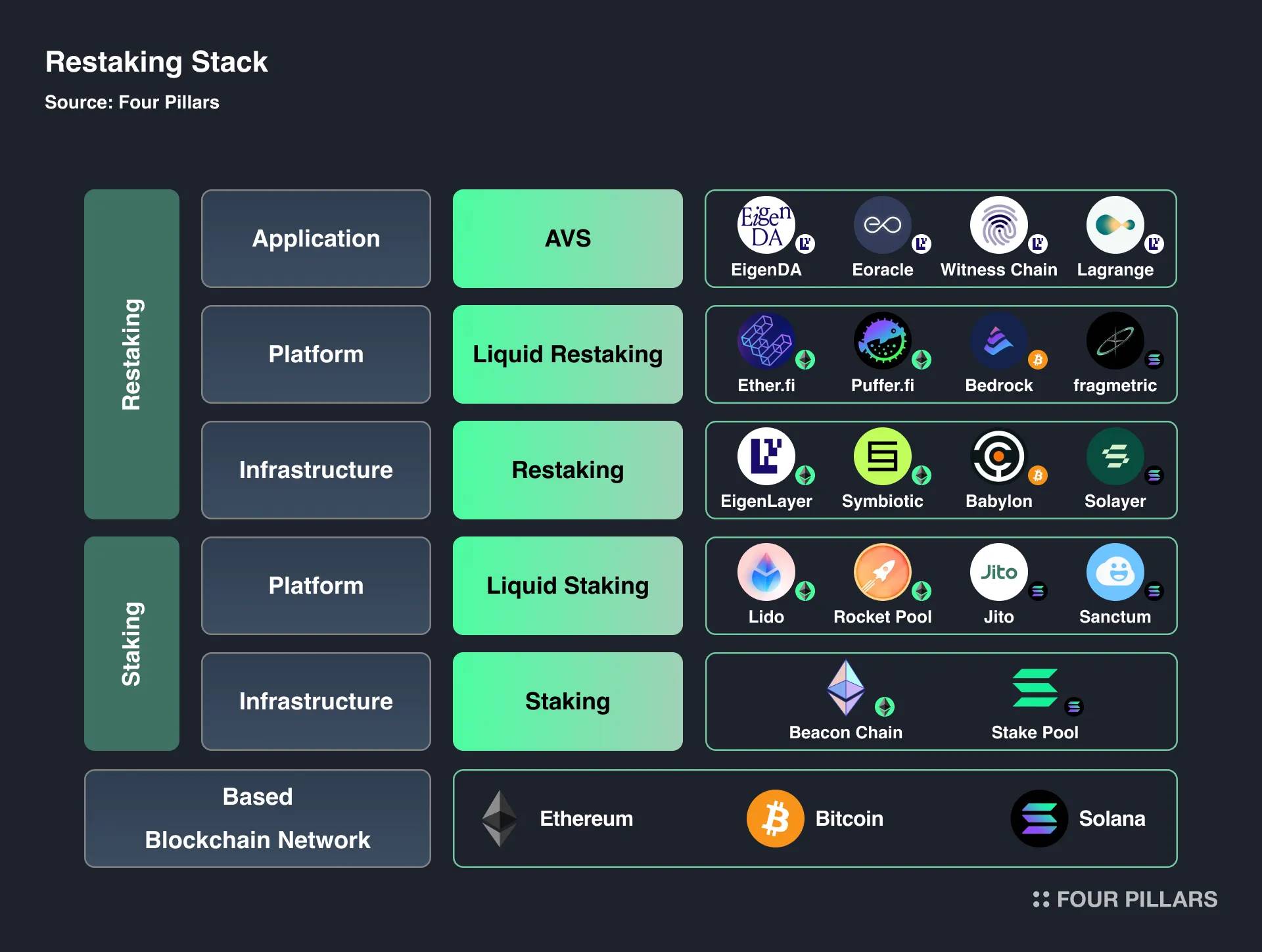

* Restakingの概念について詳しくは、レポート『Restaking Stack: Classifying the Restaking Ecosystem』を参照。

1. 背景 - $EIGENが上場後に低迷する理由

$EIGENの上場後における弱気なパフォーマンスは、主にコミュニティ内で頻繁に指摘される2つの要因に起因している。

1.1 トークン実用性の曖昧さ

2024年4月29日に公開されたEigenlayerのホワイトペーパーでは、$EIGENは「ユニバーサル・インターサブジェクティブ・ワーク・トークン(普遍的な主観的作業トークン)」と記述されている。この複雑で馴染みのない用語は、投資家にとってトークンの本質的価値を理解することを難しくしている。

簡単に言えば、$EIGENの主な役割はアクティブバリデーションサービス(AVS)における問題の仲裁・解決にあるが、これをどう効果的に伝えるかが課題となっている。

たとえば、業界関係者はこの概念を明確に理解できているものの、一般の小口投資家向けに、このトークンが実際に何をするのかという具体的な情報が不足しており、混乱を生んでいる。分散型システム内での障害解決という$EIGENの機能は技術的に複雑であり、競合するストーリーが乱立するエコシステムの中では、受け入れや理解のハードルがさらに高くなる。以下で、この説明の各構成要素を詳しく見ていこう。

Universal(普遍的)

「Universal」とは、$EIGENが特定のブロックチェーンネットワークに限定されず、zk-rollups、クロスチェーンブリッジ、MEV対策、信頼できる実行環境(TEE)、さらにはAGI(汎用人工知能)ソリューションなど、多様なブロックチェーンインフラやアプリケーションで広く利用可能であることを意味する。この柔軟性は、EigenLayerがイーサリアム上に構築されていながらも、複数のネットワーク上でステーキングおよび検証タスクを処理できる点に由来する。従来のL1トークンが特定のブロックチェーンエコシステムに束縛されるのに対し、$EIGENの幅広い適用可能性は、その主要な差別化ポイントである。

Work Token(作業トークン)

「Work Token」とは、ネットワーク内で特定のタスクを実行するためにステーキングされるトークンを指す。ブロックチェーンにおいて、これらのタスクにはトランザクションの検証、証明の生成、ネットワークの整合性確保などが含まれ、これらはプルーフ・オブ・ステーク(PoS)システムの基盤となる。EigenLayerでは、$EIGENおよびそのステーキング版である$bEIGENが、さまざまなAVSでのこれらのタスクを支援する。プロトコル規則に違反したバリデータは、経済的罰則として$bEIGENのスラッシング(没収)を受ける。この仕組みは従来のPoSと類似しているが、そのタスク範囲は一般的なL1検証を超え、分散型サービスへの応用範囲を広げている。

Intersubjective(主観的相互承認)

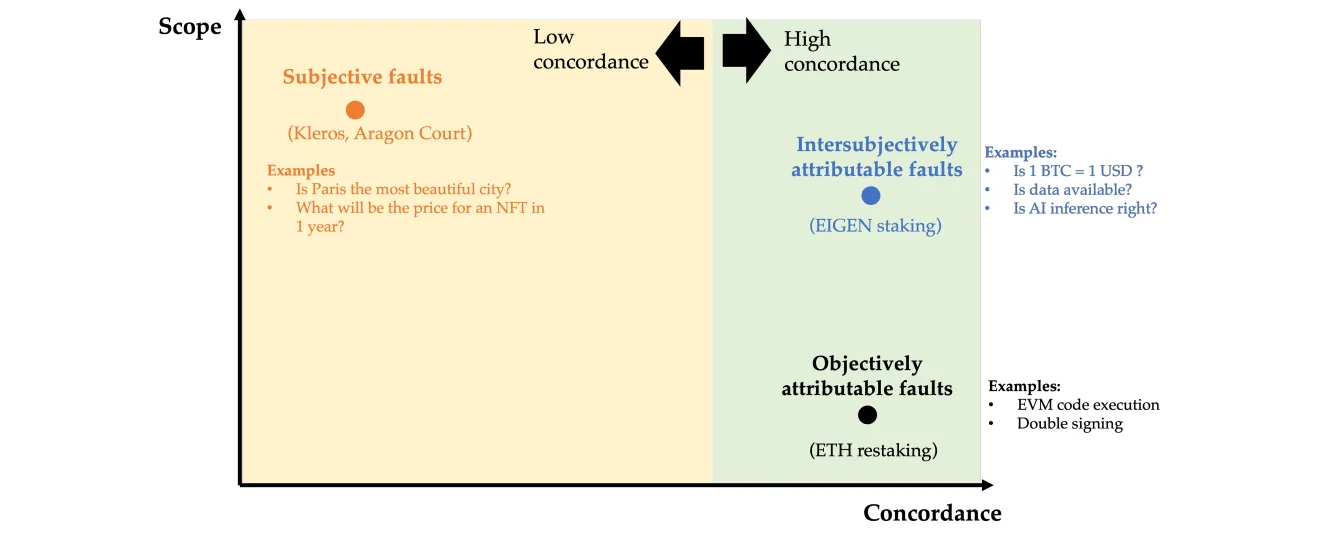

ブロックチェーン環境では、障害は客観的障害、主観的障害、主観的帰属可能障害の3種類に分類される。「主観的帰属可能障害」は特に興味深い存在であり、技術的には検証できないが、参加者が広くそれを誤りと認識するケースに該当する。これは、オンチェーンデータ以外の情報や人間の判断を必要とする状況、例えば価格データの誤りや検閲イベントなどで発生する。このような障害の解決は、ネットワーク参加者の集団的コンセンサスに依存しており、これが$EIGENの実用性の中心となる。特に主観的なデータ入力を含むエラーに対する合意形成能力こそが、純粋な技術的検証に特化した他のトークンとの違いを生み出している。

出典:EIGEN: Universal Intersubjective Work Token | EigenLayer

前述の通り、$EIGENは「主観的障害」の仲介ツールとして設計されており、これは技術的に正誤を明確に判定できないが、参加者によって広く誤りと認識される問題を扱う。たとえば、あるバリデータが意図的に誤ったデータを提出したり、プロトコル規則に違反した場合、悪意のある当事者のステークされた$EIGENはフォークプロセスを通じてネットワークから除外される。ここで言う「フォーク」とは単なるネットワークからの分離ではなく、違反者の保有するトークンの価値をゼロにする強力な制裁手段である。

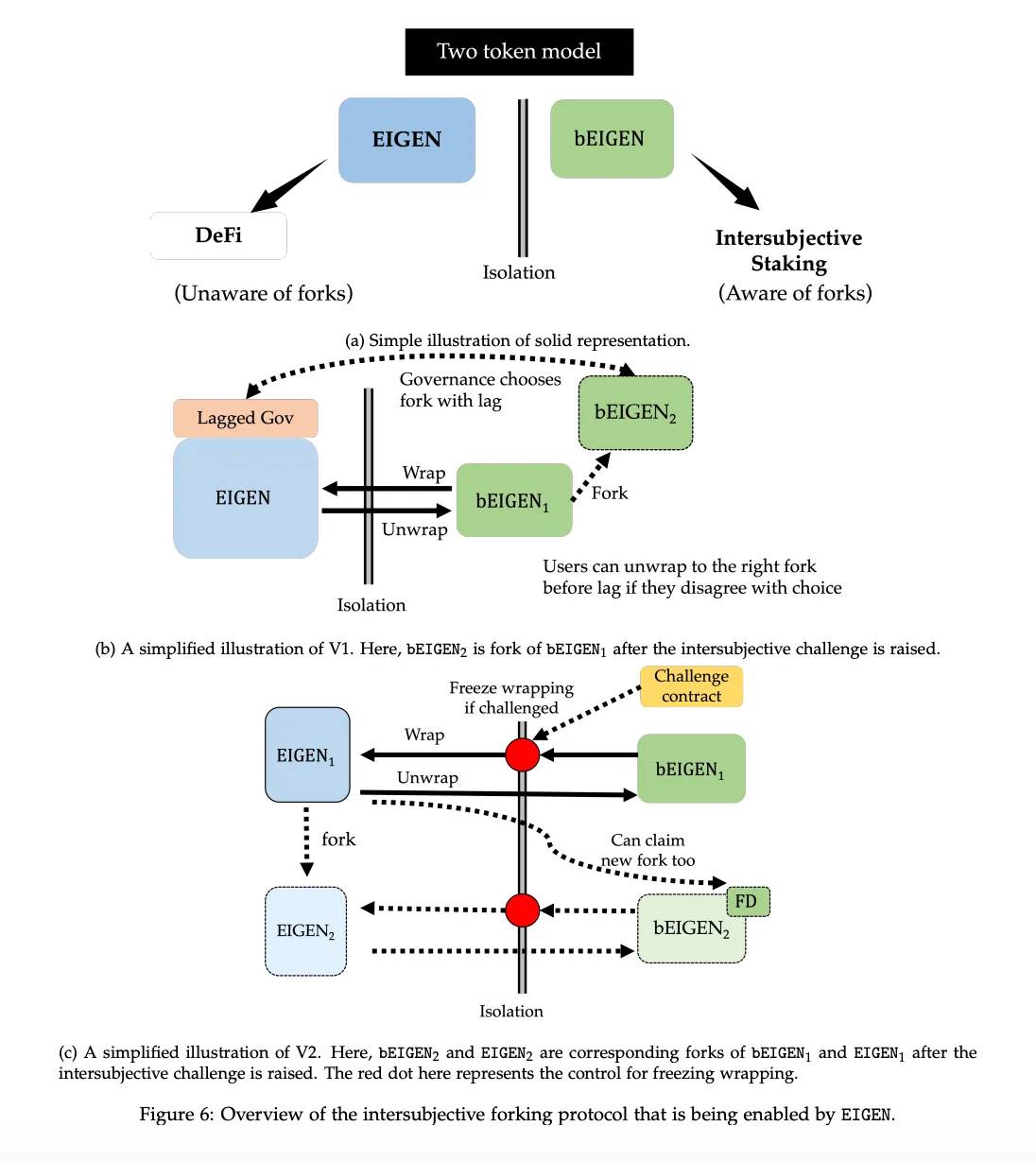

フォークプロセス

特定のアクティブバリデーションサービス(AVS)内で障害が検出されると、チャレンジャーが異議を提起できる。この問題を解決するために、ネットワークは既存の$EIGENを破棄し、新しいフォークトークン$EIGEN2を発行する。この過程で、フォークディストリビュータ(FD) コントラクトにより、正当な$EIGEN保有者およびステーカーは自らのトークンを新しいフォーク版$EIGEN2に交換できる。しかし、悪意ある行為者のステーク$bEIGENは$bEIGEN2に変換できず、資産は事実上無価値となる。

このフォークメカニズムは抑止力と保護手段の両方の役割を果たしており、ネットワークの健全性に貢献する参加者は保護され、悪意ある行動者は価値を完全に失うように設計されている。これは強力な経済的制裁であり、ネットワークの整合性を維持し、誠実な参加者だけが報酬を得ることを保証するものである。

出典:EIGEN: Universal Intersubjective Work Token | EigenLayer

ここで自然に浮かぶ疑問は、「なぜこれらの障害を$ETHだけで処理せず、$EIGENに依存するのか?」ということだ。その理由は、主観的または主観的な意思決定を必要とするタスクをイーサリアムのコンセンサスに追加すると、過負荷になる可能性があるためである。イーサリアムのコンセンサスは、トランザクションの検証やブロックチェーンの正しい状態の保証など、客観的に検証可能なタスクに特化している。

一方、予測市場やコンテンツモデレーションなど、「結果が公正かどうか」といった人間の判断を要するタスクになると、合意形成ははるかに複雑になる。こうしたタスクは、イーサリアムの社会的コンセンサス機構を過負荷にし得る。なぜなら、これらは参加者間の主観的一致を必要とし、暗号証明の検証のように単純ではないからだ。$EIGENというトークンを導入することで、EigenLayerはこうした主観的タスクを別のコンセンサス層に移転しようとしている。これにより、イーサリアムは客観的に検証可能な取引に対する暗号経済的安全性を維持しつつ、より複雑で社会的合意を要するタスクを別の場所で処理できるようになる。

結論として、$EIGENの存在意義は理にかなっているものの、その実用性は明確でありながらも若干曖昧である。理論的には、$EIGENがAVSの安全性を強化し、主観的障害を解決する役割を持つことは明らかだが、多くの投資家にとってはその実際の用途がまだ不明瞭である。このトークンの価値は、ネットワーク内で主観的誤りが発生したときに初めて顕在化するため、そうした問題がなければその有用性は目立たなくなる。そのため、$EIGENはニッチな存在となりやすく、固有の実用性に乏しいにもかかわらず、物語性で人気を集めるmemeコインとは対照的である。

この点は、Pinkbrains CEOのDeFiIgnasが最近行った調査でも示されている。調査によると、3,839人の回答者のうち2,314人(60%以上)が、$EIGENよりも$MOGへの投資を好むと回答した。この結果は、投資家が物語がシンプルでわかりやすい資産を好む傾向を示しており、$EIGENがより広範な注目を集めることの難しさを浮き彫りにしている。

1.2 エアドロによる売却圧力

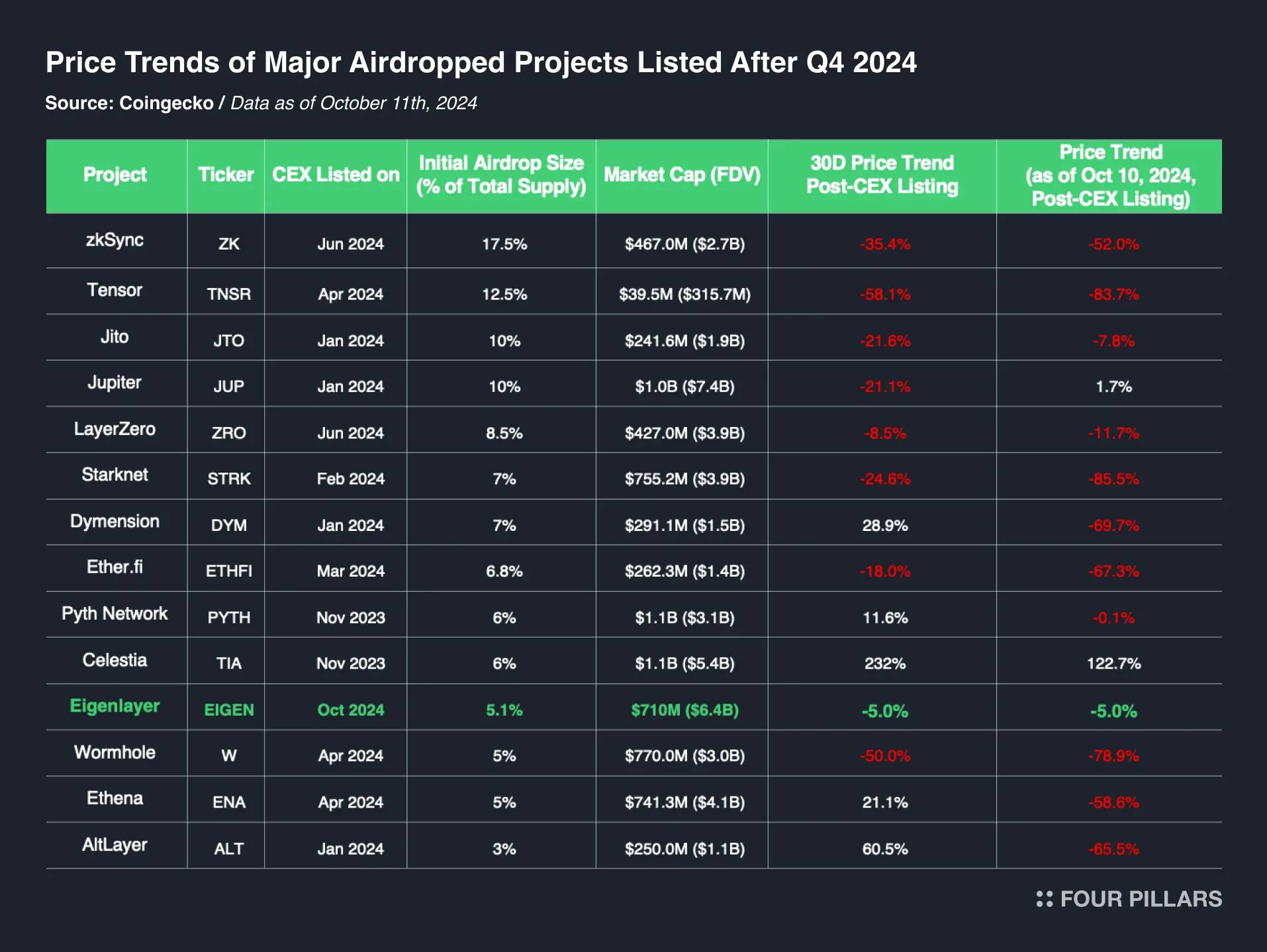

$EIGENの最近の低迷のもう一つの要因は、利益確定目的のエアドロ受領者による売却圧力の増大である。この現象は、多くのプロジェクトのトークン上場後に見られる共通のパターンだ。過去のデータによれば、多くのエアドロトークンは上場直後に価格下落の圧力を受ける。早期保有者は無料で得たトークンをすぐに売却する傾向があるためだ。たとえば、過去1年間に上場した主要プロジェクトのほとんどが、上場後30日以内に著しい価格下落を経験している。マクロ経済条件や評価額、トークンエコノミクスも価格変動に影響を与えるが、エアドロによる影響は無視できない。

EigenLayerの場合、最初に流通した1.85億の$EIGENのうち、高達46%(約8,600万$EIGEN)がエアドロ分配によるものだった。これらのトークンにはBlockchain CapitalやGalaxy Digitalといった機関投資家、および暗号資産の大口保有者も含まれていた。特に、Justin Sun氏とGCRがそれぞれ約875万ドル相当、106万ドル相当のエアドロ$EIGENを中心化取引所に送金したことが報告され、売却圧力をさらに強めた。また、EigenLayer財団が約167万$EIGENがハッキングで盗まれたと発表したことも、状況を悪化させた。

2. 示唆 - AVSエコシステム成長という堅固な基盤に注目

あらゆる資産と同様に、長期的には価格変動はプロジェクトの基本的成長を反映する。この観点から見ると、EigenLayerのファンダメンタルズは依然として堅調であり、今後注目すべき主な要素は、そのアクティブバリデーションサービス(AVS)エコシステムの成長である。

2.1 先行者優位による市場支配

EigenLayerは2023年6月にサービスを開始し、リステーキング(重ステーキング)の概念を先駆けて導入した。それ以来、このモデルに触発された革新的なプロジェクトが、さまざまなブロックチェーンエコシステムで次々と登場している。たとえば、SymbioticやKarakがイーサリアムエコシステムで大きな進展を遂げ、SolayerやJitoはソラナエコシステムに拡大している。ビットコイン領域では、Babylonなどのプロジェクトが同様のアプローチを模索している。さらに、Ether.fiやPuffer.fiといったリキッドリステーキングトークン(LRT)プロジェクトも、EigenLayerが築いた基礎的概念に基づいて開発されている。この波は、EigenLayerがより広範なリステーキングエコシステムの形成に果たした中心的役割を浮き彫りにしており、協働と進化の環境を促進している。

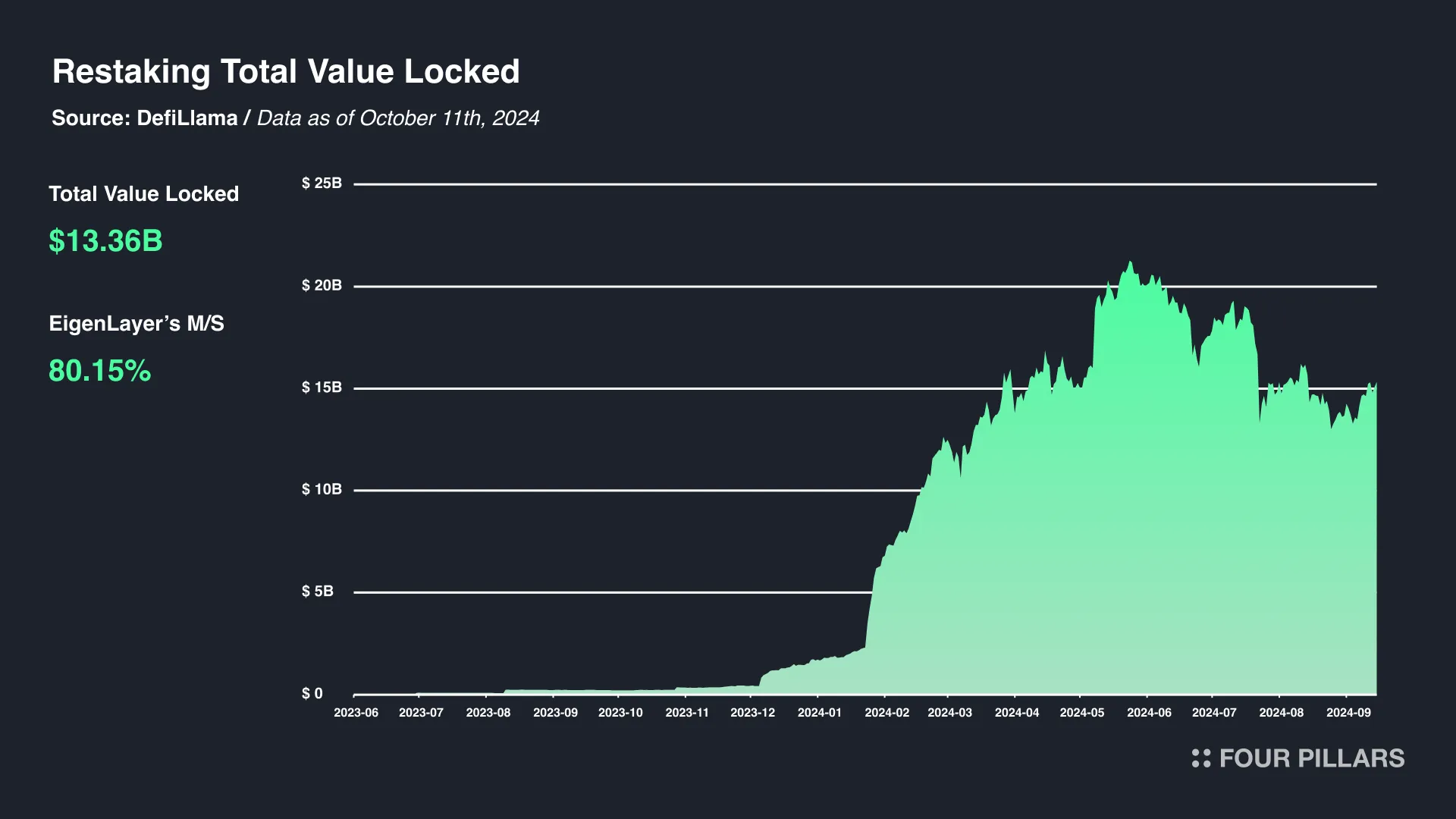

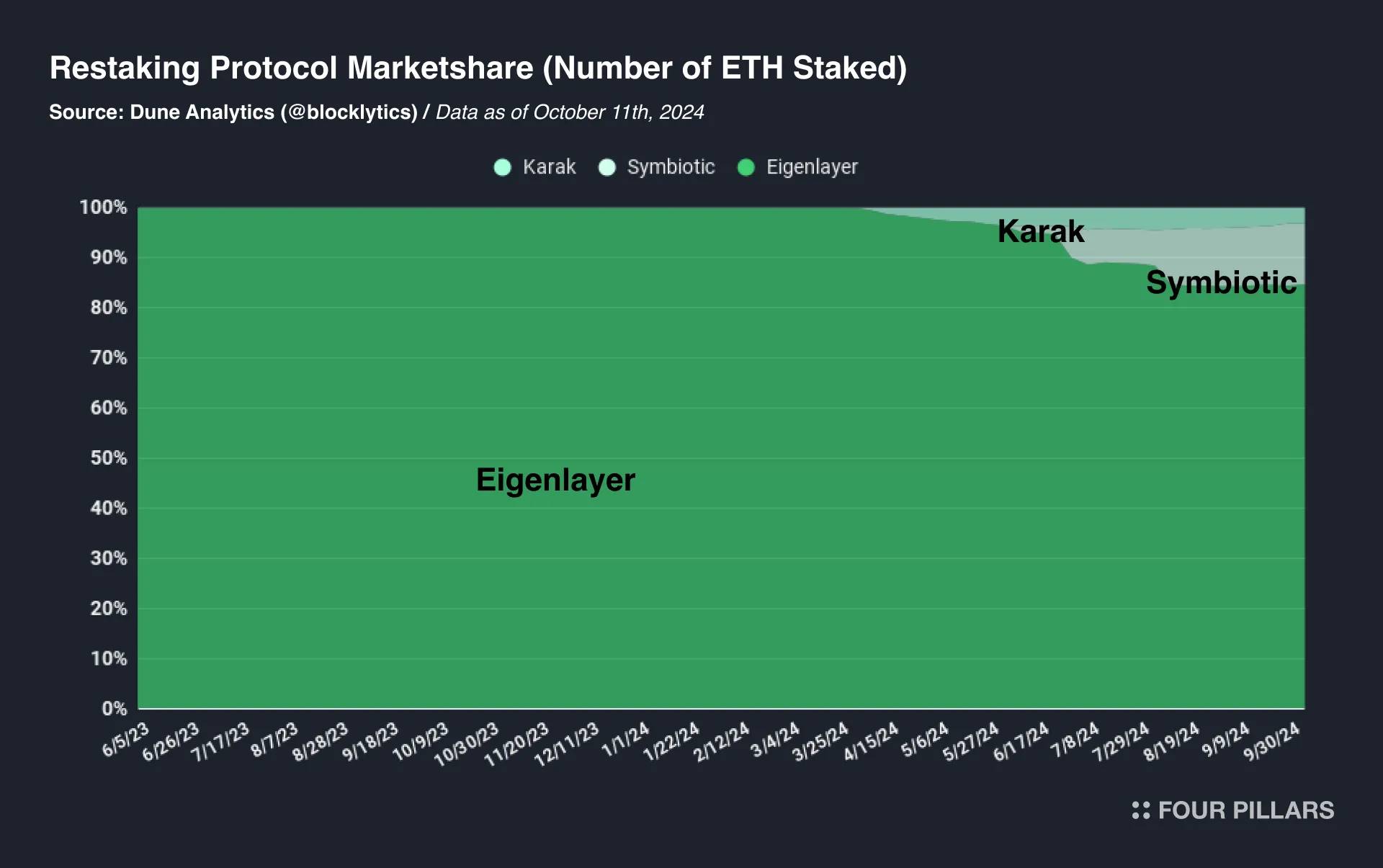

市場データもこの支配的地位を裏付けている。2024年10月11日時点で、リステーキングプロトコルの総ロック価値(TVL)は約130億ドルに達しており、そのうちEigenLayerは約100億ドル(450万$ETH相当)を占め、80%の市場シェアを持っている。対照的に、SymbioticとKarakの市場シェアはそれぞれ11.7%、3.7%である。

2.2 鍵はAVSエコシステムの成長

EigenLayerは現在も高い市場シェアを維持しているが、今後最も注目すべき要素は、そのAVSエコシステムの成長速度である。いかに優れた技術を持っていても、広範なユーザー採用や実際の応用がなければ、その価値は限定的になってしまう。もしエコシステムの成長が停滞すれば、新興の競合他社に市場を奪われるリスクがある。さらに重要なのは、AVSが生み出す収益が直接$EIGENのステーカーに分配される点であり、AVSの成功と拡大は$EIGENの価値と密接に関連している。

最後に、現時点では$EIGENの需要を押し上げる明確なストーリーはないが、今年早々の$TIAのような「AVSエアドロ」トークンが登場するという市場の期待が高まれば、それが潜在的な価格上昇の触媒となる可能性がある。こうした期待が形成されれば、AVSエコシステムの成長が$EIGENの需要を大きく押し上げるだろう。現時点で、EigenLayer上にはEigenDAを含む17のAVSプロジェクトが開発中であり、今後さらに多くのプロジェクトが加わることが予想される。また、Abstract、MegaETH、Mantle、Movementを含む44の主要ネットワークがすでにEigenDAをサポートまたは利用しており、その影響力は着実に拡大している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News