OpenAIが示唆:2026年には最大140億ドルの損失、今年予想損失の3倍

TechFlow厳選深潮セレクト

OpenAIが示唆:2026年には最大140億ドルの損失、今年予想損失の3倍

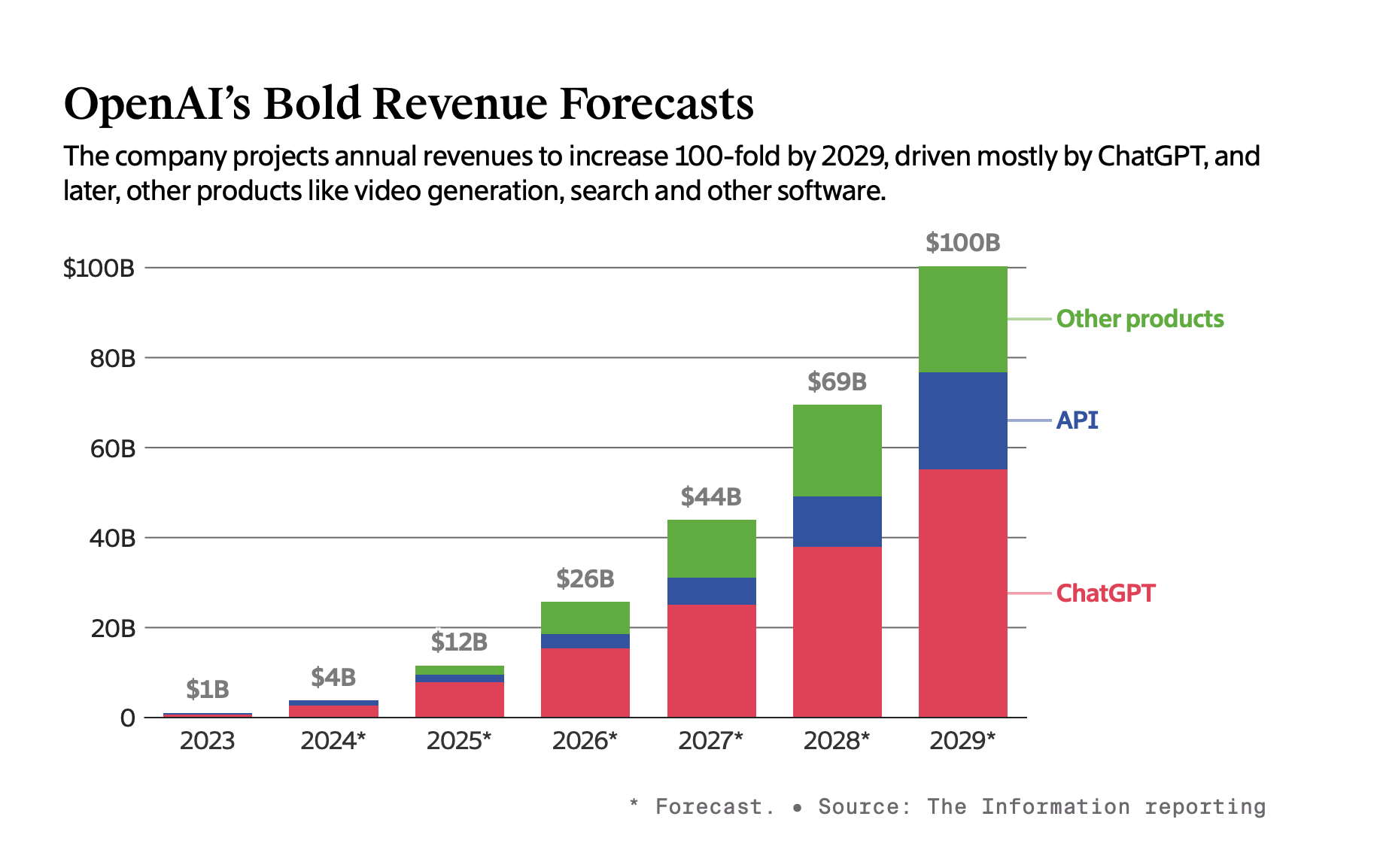

メディアがOpenAIの財務文書を分析したところ、同社は2029年まで黒字化しない見込みで、その時点で収益は1000億ドルに達する予測です。

執筆:趙雨荷、Wall Street Journal

OpenAIは以前に66億ドルの資金調達を完了し、評価額は1500億ドルを超えている。しかし、OpenAIの財務文書を確認したメディアの分析によると、同社の来年の損失は140億ドルに達する可能性があり、今年予想される損失のほぼ3倍となる。同社が利益を上げるのは2029年になる見込みで、その時点での収益は1000億ドルに達すると予測されている。この見積もりには株式報酬は含まれておらず、これはOpenAIにとって最も大きな費用の一つだが、現金支出ではない。

The Informationの報道によると、OpenAIの財務文書には、投資家に強調されている収益性指標から、毎年数十億ドルを費やす大規模言語モデルのトレーニングなど、いくつかの主要な費用が除外されていることが示されている。これらの費用を除けば、OpenAIは2026年に黒字化する見込みだという。

損失は依然大きいが、財務見通しは楽観的

分析によると、財務諸表や予測を含むこれらの文書は、OpenAIの財務見通しに対する一部の人々の認識を変え、楽観的な見方を生む可能性がある。

まず、OpenAIのキャッシュ燃焼量は従来の予想よりはるかに少ない。今年上半期、同社は約3.4億ドルを消費し、資金調達前の貸借対照表上には10億ドルの現金が残っていた。ただし、今後数年間でキャッシュの消費が急激に増加する可能性があることを文書は示唆している。

次に、OpenAIのキャッシュフローと損失額の間に大きな差があり、これは主な費用(株式報酬やコンピューティングクレジットなど)について、異なる会計基準で処理されていることに起因している。今年上半期、OpenAIの報告した純損失は30億ドルだった。

OpenAIは、2029年までの総支出が、株式報酬コストを除いて2000億ドルを超えると予想している。そのうち、年間60%~80%の支出はモデルのトレーニングまたは運用に使われる見込みだ。

文書の分析によると、OpenAIは2023年から2028年までの累積損失(株式報酬を除く)が440億ドルに達すると予想しており、同じ分析では2029年にはそのベースで140億ドルの利益を計上すると見込んでいる。

今年上半期、同社が報告した株式報酬は15億ドルで、この期間の収益とほぼ同額と考えられる。

文書によると、マイクロソフトはOpenAIの収益から20%の取り分を得ており、これは従来の予想よりも高い比率だ。

OpenAIは、今後数年間でモデルトレーニングの計算コストが大幅に上昇し、2026年には年間最大95億ドルに達する可能性があると予測している。これは大規模言語モデル研究における初期トレーニングコストの償却に加えて発生するものであり、財務文書では研究用の計算コストを数年にわたり償却している。この数字も急速に増加しており、今年の予想10億ドルから2026年には50億ドル以上に達する見込みだ。

OpenAIの一部の計算コストは現金支払いではない。マイクロソフトは昨年、OpenAIへの100億ドルの投資の一環として、コンピューティングクレジット(computing credits)を前払いした。文書と関係者の情報によると、今年上半期、OpenAIのデータセンターのリース費用約5億ドルはマイクロソフトが代行支払いした。

現在、OpenAIがどれだけのコンピューティングクレジットを保有しているかは不明だ。しかし、同社が文書で予測した通りに計算支出を増やす場合、自社資金をさらに動員する必要が出てくるだろう。これまでも、OpenAIはマイクロソフトのペースを超えてデータセンターを迅速に構築するために、融資を検討しているとの報道があった。

それでもなお、将来的なモデルが競合他社がすぐに追いつかないほど持続可能なものになったり、技術的ブレークスルーによってモデルのトレーニングコストが低下すれば、OpenAIは計算支出を削減できる可能性がある。これにより、現金資源への依存度が低減される。

また、人気製品ChatGPTが予想通り成長し、新製品からの収益創出が実現できれば、投資家は支出を気に留めなくなるかもしれない。2029年までに、OpenAIの収益力のある事業が10年間の歴史を持つ段階で、同社の収益は過去12カ月間のNVIDIAやテスラと同等になると予想されている。

ChatGPTが販売を支配する

OpenAIは、今後数年間、ChatGPTが収益の大部分を占め続けると予想しており、開発者向けにAPIを通じてAIモデルを販売する収益を大きく上回る見込みだ。また、新製品は2025年末までにAPI販売を追い抜き、その年の収益は20億ドル近くに達すると予測している。

これら新製品の具体的な内容は不明だが、関係者によると、同社は現在、複雑かつ単調なタスクを人のコンピュータで処理できるエージェント製品や、研究アシスタントの開発を進めているという。

さらに、同社は最先端のAI技術を活用してサブスクリプション価格を引き上げることも検討している。市場投入がまだ完全でない他の製品には、Soraビデオジェネレーター、Google検索のより直接的な競合製品、ロボット開発者向けのソフトウェアなどが含まれる。

OpenAIはまた、API販売の成長が顕著に鈍化すると予測している。理由は明らかでないが、この分野ではAnthropic、マイクロソフト、Googleなどの競合が急増している。

ただし、これらの予測は、ますます激化する競争や多くの従業員流出にもかかわらず、同社がAI開発でリードし続けるという前提に基づいている。

営業利益率は向上する可能性

OpenAIは、今年の営業利益率(ビジネスの直接コストが収益に占める割合を示す利益指標)が約41%に達すると予想している。これはクラウドソフトウェアのスタートアップ企業の典型的な65%~70%の水準よりはるかに低い。高いコストは主に既存モデルの運用に必要な計算能力(推論計算)に起因しており、今年は37億ドルの収益に対して18億ドルがかかると見込まれている。

現在、OpenAIのビジネス直接コストは、2016年に赤字だった巨人Uberをやや上回っており、Uberはその後3年で上場した。

OpenAIは、収益の伸びが計算コストの伸びを上回ることでビジネスモデルが改善され、来年の営業利益率は49%、2028年には67%になると述べている。

支援者の一人であるAltimeter Capitalは、これは主に推論コストの低下によるものだと説明している。AltimeterはOpenAIのデータを引用し、開発者がGPT-4を利用する料金が2023年3月から2024年8月にかけて89%低下したと指摘している。

従業員数は増加、データ支出は減少

OpenAIの最大の運営支出は人件費であり、今年は株式報酬を除いて約7億ドルに達すると予想されている。同社は、来年には従業員数が増加し、給与費用がほぼ3倍の20億ドルに達すると見込んでいる。しかし、その後はこれらのコストの増加ペースが鈍化すると予想されている。

OpenAIは、もう一つの大きな運営支出であるデータコストが今年約5億ドルに膨らんだ後、数年間で徐々に2億ドルまで低下すると予測している。これは、今後モデルトレーニングに要するデータ支出が今年ほど多くならないと考えていることを意味しており、今年は複数のメディア企業と大量のライセンス契約を結んだ。

財務予測によると、OpenAIは収益を伸ばすために販売・マーケティングへの多額の投資は行わず、これらの支出が収益に占める比率は5%~7%と予想している。これはNetflixやSpotifyといった人気の消費者向けサブスクリプションサービスが販売・マーケティングにかける収益比を下回る水準だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News