暗号世界のイカロス神話:高FDVがプロジェクトの自己破壊を引き起こす

TechFlow厳選深潮セレクト

暗号世界のイカロス神話:高FDVがプロジェクトの自己破壊を引き起こす

FDVはミームではない。

著者:0xLouisT

翻訳:TechFlow

ギリシャ神話において、イカロスと彼の父デーダロスは羽根と蝋を使って翼を作り、ミノス王の罠から逃れるために空を飛んだ。デーダロスは息子にこう言った。「低く飛びすぎると、海が翼を濡らしてしまう。高く飛びすぎると、太陽の熱で蝋が溶けてしまう。」

しかしイカロスは飛行の歓喜に夢中になり、高々と舞い上がってしまった。その結果、太陽の熱で翼の蝋が溶け、彼は海へと墜落した。この物語の教訓は、過度な傲慢(ハイブラ)は自滅を招くということだ。

現在の市場サイクルにおいて、私はこのイカロスの物語と驚くほど似た光景を見ている。イカロスが飛行の高揚感に惹かれたように、多くの暗号プロジェクトもまた、高い評価額という誘惑に引き寄せられている。いずれの場合も、持続不可能な約束や誇張された評価額が、自らの崩壊を招いているのである。

なぜこのようなFDVブームが起きるのか?

流通量が少なく、FDVが高いという現象の背景にはどのような理由があるのだろうか? いくつかの要因が絡み合っている。

-

アンカー効果:これは意思決定において最初の基準点に依存してしまう認知バイアスである。もし創設者が自分のプロジェクトの価値を10億ドルだと考えているなら、彼らは100億ドルのFDVで立ち上げることで、市場に「これが本来の価値だ」という基準を植え付けることができる。トークン価格が90%下落しても、創設者が当初想定していた10億ドルの「正当な価値」に戻ったと見なせるのだ。

-

VC評価額:2021年~2022年のベンチャーキャピタル(VC)による資金過剰により、プライベートラウンドでの評価額が膨張した。VCは各ラウンドで高すぎる価格を支払い、パブリックマーケットはそうした高評価に追随しなかった。どのプロジェクトも、直前のプライベートラウンドより低い評価でトークン生成イベント(TGE)を行うことを避けたいがゆえに、より高い評価で立ち上げる方法を模索せざるを得なくなった。

-

インセンティブと財政:紙面上の100億ドルFDVは、プロジェクトの財政的ポジションを強化し、優秀な人材の獲得、トークン保有へのインセンティブ付与、エコシステム補助金の提供、パートナーシップ構築など、表面的な価値で成長を推進できる。

-

供給分配:ICO時代以降、特に米国証券取引委員会(SEC)の規制強化によって、コミュニティへのトークン配布は難しくなった。エアドロップやコミュニティインセンティブによっても、ローンチ時に有意義な割合のトークンを分散させることは依然として業界の大きな課題である。

-

OTC販売とヘッジ:高騰する立ち上げ価格は、ディスカウント付きのOTC販売やパーペチュアル契約(ペルプス)によるヘッジ戦略によって実現される。ただし、大規模な取引ではこれを完全に行うのは難しい。

-

成功の認知:これは私たちの心理に根ざしている。高い評価額は成功の錯覚を生み出し、人々は「成功しそうな」プロジェクトに惹かれ、参加したくなる。

そもそもどうやって始まるのか?

トークンAの総供給量を10億とし、Uniswapのプールで1 USDCとペアにすると、トークンAの名目価値は1ドルとなり、FDVは10億ドルとなる。この評価額は完全に人為的なものであり、実際の価値は非常に限定的である。

高FDVトークンも同様で、実際の流動供給量は総供給量のごく一部に過ぎない。初期のエアドロップによる売り圧力が落ち着いた後、供給の大半はマーケットメーカーやホエールが保有しており、彼らが市場価格に影響を与えることができる。つまり、10億ドルのFDVであっても、数千万ドルの資金で実現可能なのである。

高FDVに関連する問題

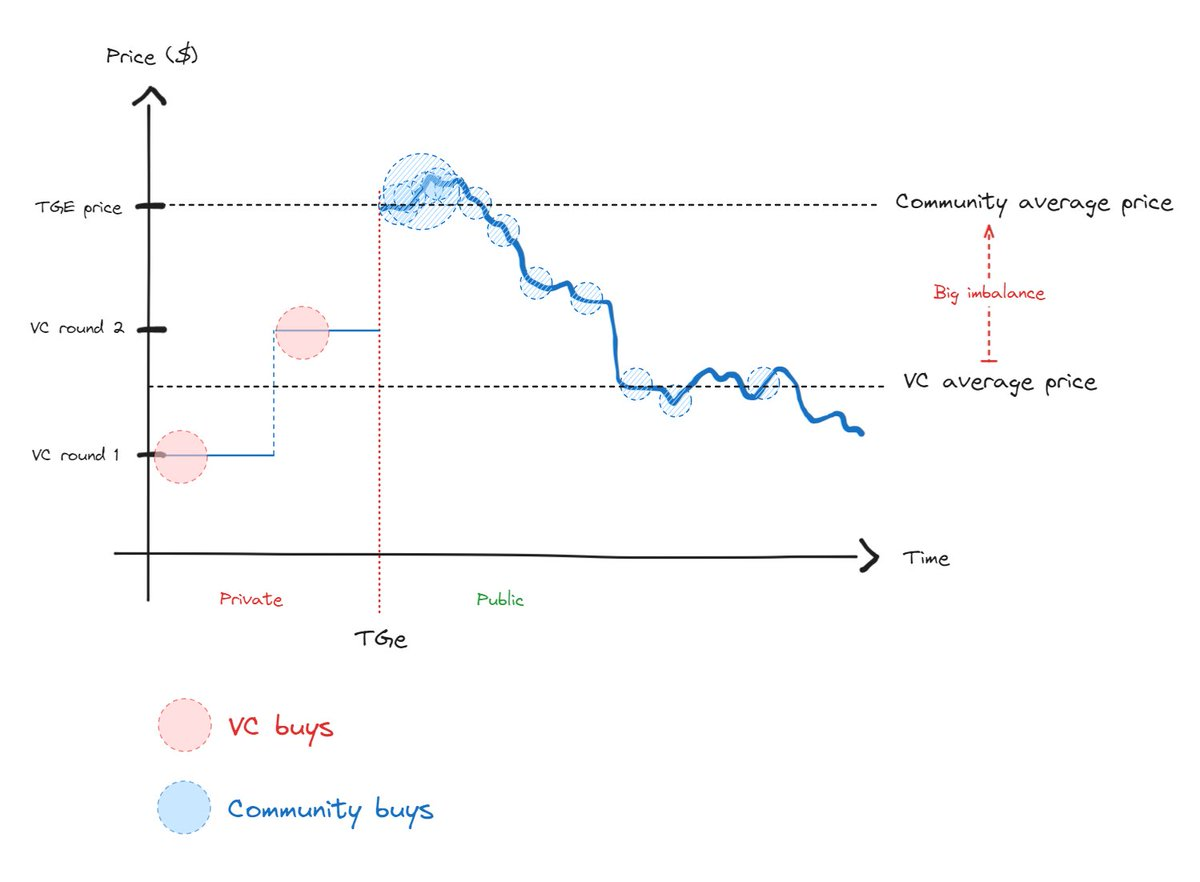

このような高FDVメカニズムは、TGE時の小口投資家とプライベート投資家の間でコスト構造と供給分配に著しい不均衡を生じさせる(図参照)。この極端な不均衡は、両者の間に継続的な緊張関係を生み出し、市場価格が妥当な水準に戻るまで続く。

TGE購入者は購入直後から損失状態に陥り、VCはロック解除後に売り抜けるインセンティブを持つ。コミュニティの買い手がこの構造を理解し始めると、彼らは購入を停止する。これが最近、新規トークンへの関心が急激に低下している理由である。

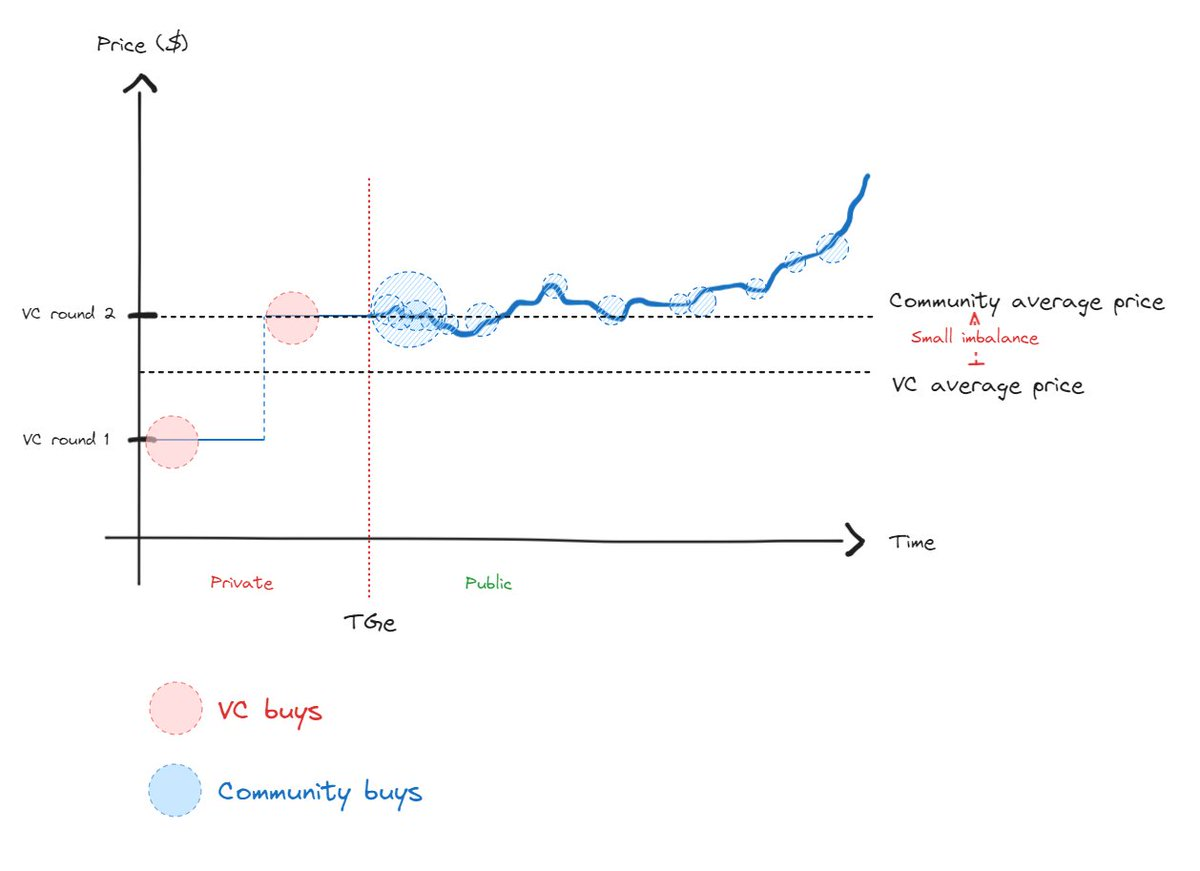

より健全な状況では、コミュニティ価格とVC価格の間の不均衡が小さくなり、真の価格発見が促進されるべきだ(下図参照)。

効率的な市場では、価格発見は必然的に起こる。短期間であれば価格発見を人為的に操作できるかもしれないが、それによって価格が真の価値に向かうプロセスが遅延するだけだ。しかし市場の経路は相互に関連しているため、直接均衡に達するよりも、継続的な下落トレンドの方がはるかに苦痛を伴う。

結論

イカロスの神話における重要なポイントの一つは、「低く飛びすぎてもいけない」という警告だ。イカロスが低すぎると翼が弱まると警告されたように、トークンの評価が低すぎると成長の可能性を損なう。これによりパートナーシップが難しくなり、人材の確保・維持が困難になり、全体的な成功にも悪影響を及ぼす。プロジェクトが十分に成熟する前にトークンを発行しないことと、高FDVの状況を避けることは、同等に重要である。

要点

-

FDVはミームではない:高FDVでのトークン発行は避けるべきだ。イカロスのように、誇張された評価で市場を操作しようとすれば、長期的には逆効果になる可能性が高い。流動性投資家にとって、高FDVトークンは警告信号であり、インフレリスクのある資産は回避したり、むしろショートしたりする対象となる。

-

VC調達は賢く行う:必要時かつ成長戦略に沿った場合にのみ資金調達を行う。単に評価額が最も高いVCを選ぶのではなく、共に歩みたいVCを選べ。持続不可能な評価額のプレッシャーを受け入れてはならない。

-

早期のトークン発行を避ける:プライベート市場で高FDVを達成したからといって、安易にトークンを発行してはならない。トークン発行に踏み切る前に、明確な市場需要と製品適合性(PMF)の兆候があることを確認すること。

-

トークン分配:これは単独で議論すべきテーマだが、適正な価格発見を実現するためには、発行時点で流通供給量を最大化すべきである。目標は総供給量の20~50%以上であり、5%程度では不十分だ。ただし、現在の規制環境では、この流通目標を達成することが難しい場合もある。

-

流動性管理者との関わり:流動性管理者とは、TGE後にプロジェクトのリスクを引き受ける成熟した投資家であり、価格発見においてVC以上に重要な役割を果たす。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News