新金融クラスター革命:なぜPayFi市場規模はDeFiの20倍になるのか?

TechFlow厳選深潮セレクト

新金融クラスター革命:なぜPayFi市場規模はDeFiの20倍になるのか?

高性能ブロックチェーン技術の発展に伴い、PayFiの真の価値は急速に拡大およびスケーリングしていく。

執筆:Shigeru Satou

PayFi(Payment Finance、支払い金融)とは、ブロックチェーンおよび暗号資産分野において、支払い機能と金融サービスを統合する革新的な技術およびアプリケーションモデルを指す。

PayFiの核となるのは、取引行為ではなく、暗号資産の送金・受取・決済プロセスそのものである。このモデルは、暗号資産の支払いや取引にとどまらず、貸し借り、資産運用、クロスボーダー送金など多様な金融活動を包含している。分散型技術を通じて、PayFiは金融活動をより迅速かつ安全にし、従来の金融システムにおける摩擦やコストを削減することで、世界規模でのシームレスな価値移転と金融包摂を推進する。

PayFiという概念は、2024年7月に開催されたEthCCカンファレンスにて、Solana財団会長のLily Liu氏によって初めて提唱された。彼女によれば、PayFiは「貨幣の時間的価値(Time Value of Money, TVM)」に基づく金融プリミティブと製品体験を構築する新しい市場形成方式を象徴しており、これは伝統的な金融、あるいはWeb2金融では実現が難しく、あるいは不可能であったものである。

PayFiのビジョンは、ブロックチェーン技術を活用して支払いシステムを革新し、より効率的で低コストなトランザクションを実現するとともに、新たな金融体験を提供し、より複雑な金融商品やユースケースを創出し、統合的なバリューチェーンを形成することで、新たな金融クラスターを生み出すことにある。

CGV Researchチームは、高性能ブロックチェーン技術の発展に伴い、PayFiの真価がその環境下で急速に拡大・スケーリングされると分析している。このような拡張により、支払いと金融サービスの統合が加速し、暗号資産が日常取引からより複雑な金融操作まで、実用性と効率性を高めることが可能になる。将来的な金融エコシステムにおいて、PayFiは重要な原動力となるだろう。

PayFi:ビットコインの支払いビジョンの継承と拡張

ビットコインの誕生は、中本聡が革命的ホワイトペーパー『Bitcoin: A Peer-to-Peer Electronic Cash System(ビットコイン:ピアツーピア電子現金システム)』において提唱した「非中央集権的支払い」の理念に由来する。この理念は単に新たな通貨形態としてのビットコインを導入しただけでなく、仲介機関を必要とせず、従来の金融機関の制約を回避しながら、より効率的で透明性の高い価値移転を可能にするグローバル支払いシステムを想定したものであった。中本のビジョンは、高額な手数料、長い決済時間、金融排除といった既存の支払いシステムを根本的に改革することを目指していた。

しかし、ビットコインは暗号資産革命を牽引したものの、当初目指した日常的な支払い手段としての役割は完全には達成されていない。現在、ビットコインはむしろ価値保存手段としての性格が強く、日常取引用の通貨としては十分に普及していない。

時が経ち、ステーブルコインの登場がこのギャップを埋めた。法定通貨の価値をブロックチェーン上にマッピングすることで、ステーブルコインは暗号資産と現実世界の金融システムとの橋渡しとなり、ブロックチェーンによる支払いの最初の実用化シーンを切り開いた。2014年以降、ステーブルコインは指数関数的に成長し、市場がブロックチェーン支払いに強い需要を持っていることを証明してきた。ステーブルコインは、ユーザーがブロックチェーン技術がもたらす透明性や非中央集権性の利点を享受しつつ、暗号資産の価格変動リスクを回避することを可能にした。現在までに、ステーブルコインは年間約2兆ドルの支払いをサポートしており、Visaの年間処理量に迫る規模にまで達している。

しかし、ステーブルコインがブロックチェーン支払いの発展を後押しした一方で、依然としてユーザーエクスペリエンスの悪さ、トランザクション遅延、高コスト、コンプライアンス問題などの課題が存在する。これらの課題は、ブロックチェーン支払いが主流の支払い手段として広く採用されるのを妨げている。

支払いエコシステムのさらなる拡張は、特に金融ツールや資金調達メカニズムの推進に依存している。従来の金融システムでは、クレジットカード、貿易金融、クロスボーダー送金などのツールが流動性や資金調達オプションを提供することで、グローバルな支払いの利用を大きく促進してきた。

ブロックチェーンは新興業界であり、必ずしも市場を一から再構築する必要はない。むしろ、既存市場の上に立脚しつつ、ブロックチェーン技術によってより価値ある製品やソリューションを提供することが可能である。まさにこうした文脈の中で、PayFiは生まれた。

先進的なパブリックチェーンが持つ高性能かつ低コストなトランザクション特性を活かすことで、PayFiはブロックチェーン支払いシステムが従来の金融メカニズムを凌駕する可能性を示すだけでなく、より流動的で適応性の高いグローバル金融市場の創造にもつながる。この進化は、ビットコインの原点回帰であると同時に、その基盤の上で成し遂げられる画期的な革新でもある。PayFiを通じて、ブロックチェーン支払いシステムは真にその潜在力を解放し、より効率的で包括的な未来の金融システムへと向かう原動力となるだろう。

PayFiの核心概念:資金の時間的価値(TVM)

「時間はお金よりも貴重だ。お金をいくらでも得られても、時間は増やせない。」

資金の時間的価値(Time Value of Money, TVM)は、金融学の中心的概念であり、資金が異なる時点において異なる価値を持つことを強調する。TVMの基本原則は、「同じ金額でも、現在の資金の価値は将来のそれよりも高い」というものである。なぜなら、現在保有する資金は即座に投資して収益を得たり、消費して即時の効用を得たりできるからだ。

簡単に言えば、TVMの背後にある重要な概念は「機会費用(opportunity cost)」である。資金を保有する者がそれを即時に使わなければ、潜在的な投資機会を失い、収益を得るチャンスを逃すことになる。したがって、現在の資金の価値には、そうした放棄された機会が反映されなければならない。例を挙げると:

-

融資および担保:銀行融資では、金利はTVMに基づいて計算される。借入人が支払う利息は、実質的に銀行が提供する資金の使用権に対する補償である;

-

投資評価:株式、債券、不動産などの投資を評価する際、投資家は将来の収益の現在価値を考慮し、投資の魅力を判断する;

-

キャピタル予算:企業がキャピタル予算を行う際、各プロジェクトの将来キャッシュフローを評価し、割引計算によって現在価値を求めることで、経営陣が最も有利な投資判断を行えるようにする。

PayFiはブロックチェーン技術を用いることで、ユーザーが極めて低コストかつ高効率に、チェーン上で資金の時間的価値を実現できるようにする。スマートコントラクトや非中央集権型プラットフォームを活用することで、第三者機関を介さずに資金を管理・投資でき、資金の利用効率を最大化することが可能になる。この新しいモデルは取引コストを大幅に削減するだけでなく、取引時間を短縮し、資金が迅速に市場に戻って再投資や他の用途に使われることを促進する。

さらに、PayFiのインフラは、チェーン上のより複雑な金融商品の開発を可能にする。例えば、チェーン上での信用市場、分割払いシステム、スマートコントラクトによる自動化投資戦略などが挙げられ、これらはさらに複雑な金融商品やユースケースへと拡張され、統合的なバリューチェーンを形成し、新たな「金融クラスター」を生み出す。

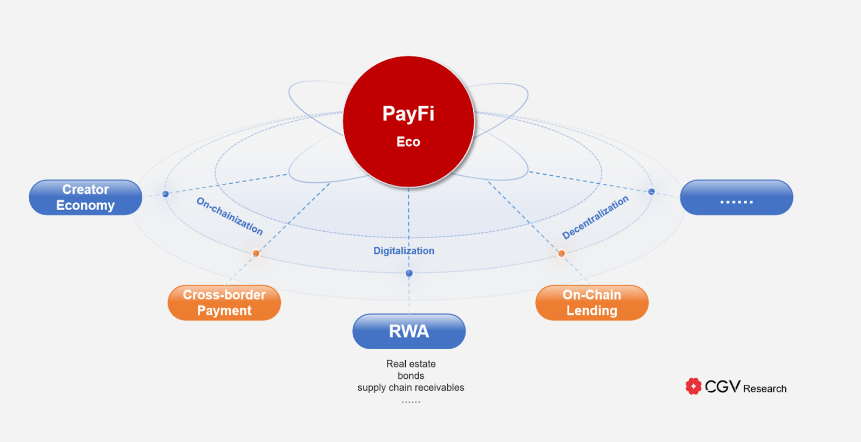

RWAとDeFiの融合:PayFiを核とする新金融クラスターの構築

金融システムにおいて、リアルワールドアセット(RWA)と非中央集権型金融(DeFi)はそれぞれ独自の強みを持つ一方で、固有の課題も抱えている。RWAは巨大な市場規模と安定した価値を持つが、流動性が低く、透明性や取引効率も不足している。一方、DeFiは効率的な取引メカニズムとグローバルな流動性を持つが、主に暗号資産に依存しており、現実経済との直接的な接続が欠けている。

一部の業界見解(「PayFiはRWA分野のサブカテゴリーである」など)とは異なり、CGV ResearchはRWAこそがPayFiエコシステムの一部であると考えている。RWAに加えて、PayFiはより広範な暗号資産、スマートコントラクト駆動の金融サービス、非中央集権型の支払い・決済システムを含んでいる。そして、DeFiを活用してRWAの導入と応用を推進することは、PayFiがそのコア機能を実現するための重要な要素である。

RWAはDeFiを通じて流動性と取引効率を高めることができる。ブロックチェーンによるデジタル化とスマートコントラクトにより、迅速かつ低コストなグローバル資金調達が可能になり、取引の透明性と安全性も向上する。一方で、DeFiはRWAの導入によって資産クラスを豊かにし、ボラティリティリスクを低下させ、安定した収益源を確保し、現実経済との接続を強化することで、世界的な実用化と発展を推進できる。

PayFiを通じて、RWAとDeFiはもはや別々に発展する金融システムではなく、相互依存かつ互いに補完し合う有機的な全体となり、現実資産とチェーン上の金融サービスが融合・革新を遂げる。

-

デジタル化とオンチェーン化:RWAをブロックチェーンに取り込む。PayFiプラットフォームはまず、スマートコントラクトを通じてRWAをデジタル化し、ブロックチェーン上で表現・取引できるようにする。このプロセスにより、RWAの価値と所有権がチェーン上で透明かつ安全に保証される。これにより、従来のRWA資産は小口単位に分割され、グローバルな取引・投資が容易になる。

-

スマートコントラクトと支払いシステム:効率的な取引と決済を実現。RWAがデジタル化されれば、PayFiプラットフォームはスマートコントラクトを活用して取引と決済プロセスを自動化する。これにより取引速度が向上し、コストが削減され、透明性と安全性も確保される。また、PayFiのオンチェーン支払いシステムにより、資産の移転や支払いがよりシンプルかつ効率的になり、従来金融でよく見られる決済遅延や高額手数料の問題が解決される。

-

流動性プールと資金調達チャネル:RWAへの資金支援を提供。PayFiの流動性プールは、RWAに十分な資金供給を行い、グローバルな投資家からの資金調達を可能にする。RWAを担保として用いることで、PayFiはDeFiプラットフォーム上で投資家が資金調達活動に参加できるようにし、同時にRWAに安定した資金源を提供する。このモデルはRWAの流動性を高めるだけでなく、DeFi投資家にとって多様な投資機会を提供する。

-

リスク管理と透明性:市場信頼の強化。ブロックチェーン技術により、PayFiはすべてのRWA取引の透明性と検証可能性を保証し、情報の非対称性やオペレーショナルリスクを低減する。スマートコントラクトの自動実行は人的介入のリスクを排除し、ブロックチェーンの改ざん不可能性が取引記録の安全性を確保する。これらすべてが市場信頼を高め、RWAとDeFiのさらなる融合を推進する。

今後、PayFiはグローバル資産の流動性向上、取引コストの削減、市場透明性の強化においてますます重要な役割を果たすだろう。Lily Liuの見解では、PayFiがRWAや機関金融をチェーン上の流動性プールに取り込み、統合的なバリューチェーンを形成し、「新金融クラスター」を構成することは、暗号市場におけるこのサイクル最大のテーマとなる可能性がある。

なぜPayFiはSolana上で起こるのか?

なぜPayFiは他のL1パブリックチェーンやL2ソリューションではなく、Solana上で起こるのか?Lily Liuの答えは、「Solanaは高性能チェーン、資本流動性、人材流動性という3つの優位性を持っているからだ」。これらの優位性は、他社が現時点で越えられないハードルとなっている。

第一に、高性能パブリックチェーン。Solanaの技術的強みは、独自のProof of History(PoH)コンセンサスメカニズムにあり、毎秒65,000件以上のトランザクション(TPS)を処理でき、トランザクション確認時間は通常400ミリ秒程度である。この性能は、10〜15TPS程度で確認時間が長いイーサリアムを大きく上回り、Optimistic RollupsのようなイーサリアムL2ソリューションでさえ、レイテンシとスループットの面でSolanaに匹敵することは難しい。Visaはサーバーで最高56,000TPSを処理できると公言しているが、実際の使用では平均1,700TPSにとどまる。これに対し、Solanaは実際の支払い需要を十分に満たす能力を持つ。

第二に、資本流動性。2024年8月30日時点で、Solanaエコシステムの総ロックアップ価値(TVL)は100億ドルを超え、Andreessen Horowitz(a16z)、Polychain Capital、Alameda Researchなどトップクラスのベンチャーキャピタルから巨額の投資を受けている。この資本流動性は、PayFiの拡大に強力な資金的支援を提供している。

第三に、人材流動性。Solana財団は開発者コミュニティの育成を積極的に推進しており、500回以上ものハッカソンやグローバルな開発者教育プログラムを主催している。2024年時点で、Solanaエコシステムには5,000人以上のアクティブな開発者がおり、世界で最も急速に成長しているブロックチェーン開発者コミュニティの一つとなっている。この強力な人材ベースは多様な革新プロジェクトの開発を支え、継続的に新たな技術・金融人材をエコシステムに引き寄せ、PayFiの発展に堅固な基盤を提供している。

PayFiは、プログラマブルな支払いを通じて伝統的世界とブロックチェーン世界をつなぎ、スマートコントラクトによって信用金融のオンチェーン上での大規模展開を可能にする。Solanaの優位性はPayFiの発展を支えるだけでなく、将来のグローバル支払いおよび金融市場において強力な競争力を与える。

PYUSDを例に挙げると、PayPalがPYUSDの新たなパブリックチェーンとしてSolanaを選んだのは、Solanaが提供する高速決済能力、低コストな取引手数料、強力な開発者エコシステムに注目したためである。Solanaのトークン拡張機能(機密送金、送金リンク、備考フィールドなど)は、PYUSDに必要な柔軟性とビジネス実用性を提供している。

PayPalが述べたように、「これらの機能は選択肢ではない。PYUSDがより広範な商業領域で機能するためには、事業者に提供されなければならない。」現在、SolanaはPYUSDの主要プラットフォームとなっており、市場シェアの64%を占めており、イーサリアムは36%にとどまっている。また、2023年9月には、VisaがすでにUSDCの決済機能をイーサリアムからSolanaに拡張している。

PayFiの応用シーンおよび代表的プロジェクト

PayFiの本質は、最先端の暗号技術を用いて従来の金融システムを再構築・アップグレードすることにある。そのため、あらゆる金融シーンは、PayFiによって再構築されるべきであり、また再構築される必要がある。

1. クロスボーダー送金と貿易

従来のクロスボーダー送金の課題は、主に中央集権的な主権通貨体制における分断にある。為替規制や資本移動に関する国家の金融政策の影響により、クロスボーダー送金は手続きが煩雑で、時間がかかり、コストが高いという問題を抱えてきた。当初、暗号資産による支払いが従来のクロスボーダー送金の理想的な代替案だと考えられたが、企業向けソリューションには依然多くの不足があった。

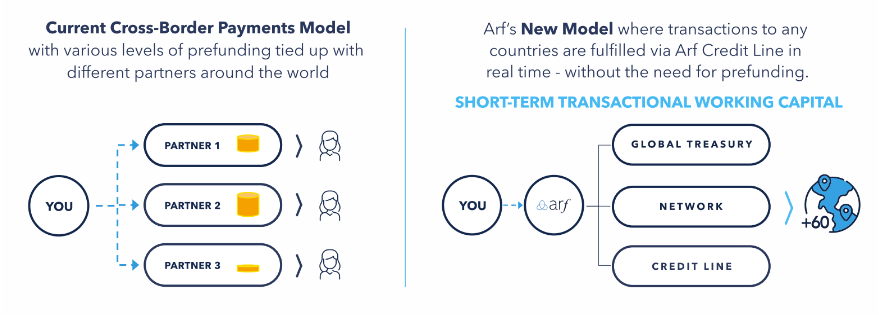

今日でも、クロスボーダー送金業界は当日決済を実現するために前払い資金(pre-funding)に大きく依存している。現在、前払い口座に拘束されている資金は4兆ドルを超えており、これは金融機関やグローバル支払い業界にとって巨大かつ隠れたコストである。PayFiはこの状況を最適化し、従来の信用金融を梃子にして暗号サービスを拡張できる。

現在のクロスボーダー送金モデルとArfによる改善モデルの比較(出典:Arf)

Arf(@arf_one):世界初の、規制対応で透明性のある短期流動性ソリューションであり、クロスボーダー送金を支援することを目的としている。スイスに本拠地を置く。ライセンスを持つ通貨サービス事業者および金融機関に対して、デジタル資産に基づく運転資金および決済サービス、並びに地域ごとの出入金機能を提供することで、クロスボーダー送金業界における資本集中型ビジネスモデルの排除を目指す。Arfは、クロスボーダー送金・貿易に統合された流動性ネットワークを提供し、前払いの必要性を排除するとともに、24時間365日の透明かつコンプライアンス対応のサービスを提供する。これまでに、Arfのオンチェーン取引量は16億ドルを超え、デフォルトはゼロであり、最も急速に成長しているステーブルコインユースケースの一つとなっている。

2. サプライチェーン金融

サプライチェーン金融は、金融サービスとサプライチェーン管理を統合し、サプライチェーン内の取引関係と取引データに基づき、情報流、物流、資金流を制御・管理することで、サプライチェーンの上流・下流企業に体系的な金融商品・サービスを提供する。従来のサプライチェーン金融は煩雑な契約・法務作業に制約され、自動評価が困難で、資金調達プロセスが遅く、中小企業の資金繰りに深刻な影響を与えてきた。PayFiは売掛金ファクタリングなどの業務プロセスを大幅に簡素化し、企業の資金調達難を緩和する。

伝統的金融機関の限界により、毎年2.5兆ドルの貿易金融需要が拒否されている(出典:Isle Finance)

Isle Finance(@isle_finance):サプライチェーン支払い向けにRWA PayFiネットワークを提供する初のプロジェクト。即時Web3流動性をサプライチェーン金融に導入し、流動性提供者にはAグレード品質の競争力あるリターンを提供する。Isleを通じて、サプライチェーン支払いとブロックチェーンのリアルタイム決済・流動性管理が統合され、サプライチェーン参加者は支払いと決済をより迅速に処理でき、資金利用効率を高めることができる。同時に、オンチェーンの流動性提供者は高信用バイヤーの支払い安定性をアンカーとし、バイヤーがサプライヤーに提供する早期支払い割引などを共有できる。Isleの主な顧客には、ハイネットワース個人(HNWIs)、クリプトネイティブユーザー、DAO金庫、資産運用者、ファミリーオフィスなどが含まれ、一般ユーザーはISLEトークンを担保にして流動性マイニング報酬を得ることも可能である。

3. 消費者金融

C向けユーザーにとってのPayFiは、おそらくより関心の高いポイントであり、主に消費者金融分野で発生する。これはLily LiuがPayFiの説明で特に強調した部分でもあり、「Buy Now, Pay Never(今買う、永遠に支払わない)」という概念である。ユーザーは将来の収益を約束することで現在の支出を賄うことができ、強制執行部分はチェーン上のスマートコントラクトによって実現される。消費者金融において、PayFiの鍵は、商家ネットワークのサービスプロバイダーが仲介役として振込決済の役割を果たすことにある。これにより、消費者は多様な消費シーンを利用できるようになる。

Huma Financeが提唱するPayFi Stackのコンプライアンス対応支払いファイナンスソリューションのオープンスタック(出典:Huma Finance)

Huma Finance(@humafinance):業界で初めてPayFi Stackを提唱した。これはコンプライアンス対応の支払いファイナンスソリューションを構築するためのオープンスタックであり、業界のリーダーたちがPayFi特有のニーズに応じてソリューションを最適化することを呼びかけている。初期スタックは以下のレイヤーで構成される:トランザクション、通貨、カストディ、ファイナンス、コンプライアンス、アプリケーション。ファイナンス層を例に挙げると、信用スコアリング、保険引受け、RWAオラクルなどが含まれる。ファイナンス層の代表的プロジェクトとして、Humaは支払い分野で一般的な短期ファイナンスに注力しており、2024年8月26日時点で、Huma(単一口径統計)の累計ファイナンス支払い額は2.8億ドルを超え、デフォルト率は0である。

CrediPay(@Credix_finance):シームレスかつリスクフリーなクレジットサービスを通じて、企業の売上増加とキャッシュフロー効率の向上を支援する。売り手は買い手に魅力的な価格で柔軟な支払い条件を提供し、前払いを受け取ることができる。当社が顧客をクレジットリスクや詐欺リスクから保護することで、顧客は売上と収益性の向上に専念できる。現在、Credixのサービスは主にラテンアメリカ地域に集中しており、売掛金のファクタリングなどが中心である。

PayFiの機会と課題

1. 市場成長の余地

PayFiの核心目標は、貨幣の時間的価値をチェーン上に持ち込み、よりプログラマブルで、サブカストディ、非中央集権的な方法で金融システムを再構築することにある。グローバルなステーブルコインの増加と暗号資産インフラの継続的整備に伴い、PayFiは従来の金融を改造する重要な力となる可能性が高い。

Statistaのデータによると、2023年のグローバルデジタル支払い取引総額は約9.46兆ドルに達すると予想され、2027年には14兆ドルに到達する見込みである。一方、mordorintelligenceのデータでは、2024年のDeFi市場規模は466.1億ドルと推定され、2029年には784.7億ドルに達し、予測複合年成長率は10.98%となる。

CGV Researchチームの試算によれば、仮にPayFiがグローバルデジタル支払い取引総額の10%(控えめな見積もり)を占めることができた場合、2030年までにPayFi市場規模(1,800億ドル)はDeFi市場規模(87億ドル)の約20倍に達する。これはPayFiが巨大な市場ポテンシャルを持ち、グローバルデジタル支払い分野で重要な地位を占める可能性を示している。

2. 規制とコンプライアンスの課題

グローバルなステーブルコイン発行量の増加に伴い、各国中央銀行のステーブルコインに対する姿勢は徐々に緩和されつつある。広義には、法定通貨に連動するステーブルコインは、法幣のデジタル延伸と見なすことができる。PayFiが主に関与する支払い業務はステーブルコインを媒介としており、実質的には依然として主権通貨体制の規制下にある。

一方で、現在のPayFiプロジェクトはコンプライアンスを重視しており、通常はライセンスを持つ機関のみが参加可能で、個人ユーザーは厳格なKYCプロセスと審査を経る必要がある。一方で、多くのPayFiプロジェクトは法制度が未整備な第三世界諸国への事業展開を志向しており、規制障壁が低いため、コンプライアンスリスクは比較的小さい。

3. 技術およびセキュリティリスク

長年にわたるDeFiの発展により、セキュリティ問題は完全に解消されていないものの、多数の脆弱性は特定され、厳格な監査を経た結果、オンチェーンPayFiの安全性は基本的に従来のDeFiと同等レベルに達している。

しかし、技術的課題は主にオフチェーン側に存在する。PayFiは大量のリアルワールドアセットと接続する必要があり、オフチェーンのロジックを強制的に実行することを保証するのは依然として未解決の課題である。現在の解決策は通常、仲介エンティティを通じてオンチェーンとオフチェーンの整合を図るが、この方式もなおさらなる改善が必要である。

おわりに

PayFiは、支払い金融の新たな波として、その独自の魅力でグローバル金融エコシステムを再構築しつつある。それはビットコインの支払いビジョンを継承するだけでなく、ブロックチェーン技術による革新を通じて、金融サービスの効率性と包摂性を新たな高みへと引き上げている。Solanaのような高性能パブリックチェーンの支援を受け、PayFiの市場規模は指数関数的成長を遂げ、将来の金融市場の主要な原動力となる可能性を秘めている。

Lily Liuが予見した通り、PayFiはRWAとDeFiを緊密に融合させ、統合的なバリューチェーンを構築し、まったく新しい金融クラスターを形成する。この革命的イノベーションは、グローバル金融システムをより効率的で包括的な方向へと推進していくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News