OKX PayがPayFiエコシステムにおいて果たす役割とその限界

TechFlow厳選深潮セレクト

OKX PayがPayFiエコシステムにおいて果たす役割とその限界

大手企業の行動は、単なる「トレンドに乗る」ことではない。

執筆:ミャオヤ・ミア、チャオ・チーライ

「PayFiは表面上は非中央集権プロトコルの理想であるが、実際の展開において、特にOKX Payを代表とするCEXエコシステムでは、巧妙に包装されたSocialFiマーケティングツールとしての側面が強い。OKX PayはPayFiという概念でユーザーを惹きつけ、ソーシャルインタラクションと支払い行動を強化して結びつけることで、ユーザーのロイヤリティとエコシステムの活性化を高めており、大手企業がWeb3支払いの普及を推進する上で果たす重要な役割を示している。」

一:PayFiの起源と進化――Web3支払いの再定義

インターネットはその誕生以来、Web1.0の情報「読み取り専用」時代から、Web2.0の情報「読める+書ける」双方向時代へと進化し、現在はブロックチェーン技術に基づき、ユーザー主体性、非中央集権、価値の自己所有を実現するWeb3.0の新時代へと移行しつつある。この進化は単なる技術的更新ではなく、ネットワーク哲学、価値分配、ユーザー権利の深い変革でもある。このような大きな流れの中で、経済活動を支える基盤機能である「支払い」も、基礎技術と理念によって駆動される「再定義」の過程にある。

(一)PayFiの進化:価値の相互接続が必然的に進む段階

従来の支払い体系は、中央集権的な信頼モデルに根ざしている。銀行やクレジットカード会社などの仲介機関が、価値の移転における「ゲートキーパー」となっている。このモデルは特定の歴史的時期において商業流通を大きく促進したが、固有の課題も多く露呈している。高額な取引コスト、特に国際送金における煩雑な手続きと積み重なる手数料。低効率な決済スピード、国際送金には数日かかる場合がある。透明性の欠如、資金の流れに対するユーザーのコントロール不足。インフラへの依存度の高さにより、世界中で数十億人が基本的な金融サービスを利用できない状況も存在する。また、Web2プラットフォームの支配的地位は、ユーザーのデータやコンテンツの中央集権的管理、さらには検閲や権力の乱用といった問題を引き起こしている。

ビットコインは最初に広く認知された暗号資産であり、そのホワイトペーパーでは「第三者の介入なしにオンライン支払いを可能にするP2P電子現金システム」と定義されている。これは非中央集権型支払いの理念の萌芽といえる。しかし、ビットコインの極端な価格変動は、日常取引媒体としての可能性を大きく制限している。

その後、ステーブルコイン(Stablecoin)の登場は、暗号資産の価格変動問題を大幅に緩和し、ブロックチェーン領域における主要な支払い手段の一つとなった。USDCやUSDTなどのステーブルコインは、ブロックチェーン上での「オンチェーン米ドル」として機能し、支払い、取引、DeFiシーンなどに広く活用され、デジタル経済の重要なツールとなっている。

こうした背景のもと、「PayFi(Payment Finance=支払い金融)」という概念が登場した。Solana財団のLily LiuがPayFiの提唱者とされており、彼女はこれを「資金の時間価値を通じて新たな金融市場を創出するプロセス」と定義している。PayFiは完全に独立した概念ではなく、Web3暗号資産支払い、非中央集権型金融(DeFi)、リアルワールド資産(RWA)を統合した革新アプリケーションである。ブロックチェーン技術を活用して支払いシステムを刷新し、より高い効率と低いコストの取引を実現するとともに、金融サービスと支払い機能を融合させ、新しい金融体験と応用シナリオを提供することを目指している。

PayFiの進化の流れは、Web3支払いが理論から実践へ、単一機能から統合エコシステムへと発展してきた軌跡を明確に反映している。ビットコインのP2P支払いというビジョンから始まり、ステーブルコインによって価値の変動問題を解決。さらにDeFiが持つ流動性、プログラマビリティ、収益生成のメリットを取り入れ、RWAを通じて現実世界の資産をオンチェーンに導入した。PayFiの核心目標は、デジタル資産を現実世界の具体的なシーンに適用することを促進し、資金の時間価値(TVM)を解放することで金融取引の効率を高めることにある。これは単なる支払いではなく、支払い、融資、投資といった金融活動を統一された非中央集権型フレームワークに統合することである。

技術構造の観点から見ると、PayFiは通常、複数のレイヤーから構成されると理解される。高性能ブロックチェーン(Solana、Stellar、またはLayer2ソリューションなど)による決済層。支払いメディア(ステーブルコインなど)を発行する資産発行層。法定通貨と暗号資産を接続する為替両替層。ユーザー向けのフロントエンドアプリケーション層。加えて、ホスティング、コンプライアンス、ファイナンスなどを支えるサポート層もある。このような階層構造は、PayFiの安定した発展に技術的基盤を提供している。

(二) Web3 VS Web2:権力と価値の再編成

Web2支払いとWeb3支払いの根本的な違いは、信頼メカニズムと価値移転方式の本質的差異にあり、これは技術的詳細の違いを超えて、ユーザー権利とシステム構造の再定義である。

より深いレベルでは、Web3支払いはブロックチェーン技術を通じて「機械的信頼」のネットワークを構築している。取引ルールはスマートコントラクトに記述され、自動的に実行される。ユーザーの身元(DIDを通じて)と資産(トークン形式)は真にユーザー自身のものとなり、ブロックチェーンアドレスに保存され、中央集権プラットフォームに預けられることがない。このモデルは、Web2時代におけるプラットフォームによるデータと価値分配の独占構造を根本的に挑戦し、ユーザーにより大きな自律性と価値獲得能力を与える。

PayFiはこの基盤の上に立ち、Web3支払いのプログラマビリティとDeFi/RWAとの深層的統合を極限まで推し進めている。それは低コストで高速な送金を行うツール以上の存在であり、支払いプロセスの上に構築され、リアルタイムでのファイナンス、収益生成、資産管理などの複雑な金融サービスを提供できるエコシステムなのである。この統合により、「支払い」は孤立した工程ではなくなり、現実世界の資産とオンチェーン金融サービスをつなぐ橋となり、資金の時間価値を解放する。これは、単純な記帳・決済機能から、豊かな金融的属性を持つ価値移転インフラへのパラダイムシフトを意味している。

(三)大手企業の参入:巨人たちの参戦とパラダイムの確認

Web3支払い、特にPayFiが描く「支払い即金融」という構想は、その巨大な変革ポテンシャルにより、さまざまな大手企業の注目を集めている。これには暗号資産原生勢力の深化だけでなく、伝統的な支払い、金融、さらにはインターネットテック企業の相次ぐ参入も含まれる。彼らの参戦は、Web3支払い分野の価値を強く裏付けているだけでなく、この領域が初期探索段階から主流応用へと急速に加速していることを示唆している。

1. 伝統的支払い・金融大手の「防御と進化」

-

Visa & Mastercard: この二大クレジットカードネットワークは傍観していない。既にステーブルコイン(例:USDC)を使った決済の試験を開始しており、自らの膨大なグローバル加盟店ネットワークをブロックチェーン支払いと接続する方法を探っている。例えば、Visaは複数の暗号資産プラットフォームと協力し、暗号資産での消費に対応するカードを発行しており、自社ネットワーク内でUSDC決済のテストを行っている。これにより国境を越えた取引の複雑さとコストを大幅に削減できる。これは典型的な「革新を採用して破壊を回避する」戦略である。

-

PayPal: オンライン支払いの先駆者として、PayPalは自社のステーブルコインPYUSDを発行し、ユーザーが同社プラットフォーム上で特定の暗号資産の購入・売却・保有・送金を行い、一部の加盟店での支払いにも使用できるようにしている。これは、Web2支払いの拠点からWeb3領域への戦略的拡張であり、ユーザー体験とコンプライアンス枠組みの範囲内で、暗号資産支払いの利点を既存エコシステムに取り入れようとしている。

-

SWIFT: 伝統的な国際銀行間通信および支払い指令の中核的存在であるSWIFTでさえ、中央銀行デジタル通貨(CBDC)やトークン化資産の相互運用性を探求しており、新たな金融インフラの中で自らの位置を見出そうとしている。

2. インターネットテック大手の「業界横断とエンパワーメント」

-

中国のインターネット大手: 国内支払い市場の構図が既に固定された状況下で、クロスボーダーECや海外展開が新たな成長ポイントとなっている。伝統的なクロスボーダー支払いの課題――高コスト、遅延、為替リスク――はこれらにとって特に顕著である。そのため、香港などの政策的窓口を活かし、ステーブルコインなどのWeb3支払いツールを利用して国際資金決済を最適化する戦略が模索されている。京東は香港子会社を通じて展開しており、ステーブルコインがクロスボーダー支払いの効率を向上させ、運営コストを削減する破壊的潜在力を認識しており、海外支払い分野での「レーンチェンジ超車」を狙っている。

-

海外テック大手: Meta(旧Facebook)はかつてDiem(旧Libra)というステーブルコインプロジェクトを雄々しく推進し、銀行サービス未利用層を特にターゲットにしたグローバルで低コストな支払いネットワークの構築を目指していた。規制の圧力により挫折したものの、大量のユーザーとソーシャルシーンを持つテック大手が支払い乃至金融領域への進出を強く望んでおり、Web3技術がそのビジョン実現に持つ可能性を深く示している。

3. 暗号資産原生取引所の「エコシステム閉ループ」

-

Coinbase & OKX など: これらの大型中央集権取引所は、自然にユーザー、資産、取引シーンを備えている。それらは積極的に支払い事業に参入しており、Coinbase Commerceは加盟店向けに暗号資産の受取サービスを提供し、OKXはOKX Payを展開している。その論理は、法定通貨出入金チャネル、ステーブルコイン、ウォレット管理、支払いソリューションを統合することで、入金→取引→保管→支払い消費に至る完全なエコシステム閉ループを構築することにある。支払いライセンスの取得は、取引業務のコンプライアンスのためだけでなく、支払い事業の拡大の基盤を築くことにも寄与している。

(四)大手企業参入の深い含意:「試し水」から「戦略的陣取り」へ

大手企業の行動は、単なる「トレンドに乗る」行為ではない。彼らはWeb3支払い、特にPayFiの概念に内在する戦略的価値をすでに見抜いている:

-

効率革命: ブロックチェーン支払いのほぼリアルタイムかつ低コストの特性は、既存の支払い体系に対して次元の異なる打撃を与える。

-

新金融パラダイム: 支払いとDeFi、RWAの結合は、金融サービスのイノベーションに巨大な空間を開く。即時決済、プログラム化されたファイナンス、自動化されたマーケットメイキングなどが挙げられる。

-

ユーザー主権の潮流: 一部の大手が依然として中央集権または半中央集権モデルを採用しているとしても、Web3が提唱するユーザーのデータおよび資産の所有権回帰という理念は、不可逆のトレンドである。彼らはこの潮流にどう適応すべきかを考えなければならない。

-

グローバル化の加速器: 国際化を目指す企業にとって、Web3支払いは従来の複雑な金融仲介を回避し、より効率的なグローバル資金移動を実現する可能性を提供する。

これらの巨人たちの探求と投資は、Web3支払いに資金、技術、ユーザーをもたらすだけでなく、何よりも重要なのは、実際の応用を通じて市場教育を行い、規制枠組みの成熟を推進し、Web3支払いを「少数のマニア向けツール」から「主流インフラ」へと転換させる速度を加速している点である。PayFi分野における彼らの一つ一つの動きは、この支払い革命の最終的な形作りに貢献しており、Web3支払いがグローバル金融地図を再構築する巨大な可能性を共に証明している。

二:OKX Payの製品構造――新しい瓶に古い酒

「業界初の真正なノンカストディ(非預かり)とコンプライアンスの融合を実現した支払いアプリ」。これがOKX創業者Star XuによるOKX Payの位置づけであり、つまり中央集権取引所のエコシステムを通じて非中央集権支払い経路を提供することである。ユーザーはOKXプラットフォームアカウントの利便性を享受しつつ、ノンカストディウォレットを通じてオンチェーン支払いを完了でき、「自己管理+プラットフォームの裏付け」というハイブリッド体験を構築する。ここでその製品の基盤となるロジックを分解してみよう。

(一)マルチシグ + ZK Email + AA:OKX Payの背後にある「安全+使いやすさ」の組み合わせ

マルチシグネチャー(Multisignature、略称Multisig)は2012年のビットコインプロトコルで標準化され、現在主流のノンカストディ資産セキュリティ戦略の一つである。取引承認を複数の署名権保持者(複数の秘密鍵または復旧権限の設定者)に分割することで、単一の秘密鍵の紛失や盗難によるシステミックリスクを低下させる。簡単に言えば、一つのアカウントを複数人で共同管理し、全員が「署名」しないと資産を動かせない仕組みだ。OKX Payはダブルシグ方式を採用しており、一つはユーザーのPasskey署名、もう一つはOKXが「アカウントガーディアン」としての署名である。

Passkey署名は非対称暗号化技術の上に、デバイスと生体認証を追加し、ユーザーがリカバリーフレーズを使わずにブロックチェーンサービスを利用できるようになり、非常に使いやすい体験を提供する。一方、OKXの署名はZK EmailとAccount Abstraction(AA)を製品構造に統合しており、身元のプライバシー保護と取引の柔軟性を高め、ユーザーの参入ハードルの高さ、鍵管理の困難さ、支払い体験の断片化といった問題の解決を目指している。

-

ZK Email(ゼロ知識メール):ゼロ知識証明(Zero-Knowledge Proof)技術を用いて、ユーザーの身元検証情報を暗号化し、プライバシーを保護する。ユーザーは具体的なメールアドレスを公開せずに、オンチェーンでの身元操作を完了できる。これはWeb3世界においてより使いやすい入口の一つである。ユーザーのオンチェーン身元アクセス管理を簡素化し、従来のリカバリーフレーズのハードルを下げることもできる。簡単に言えば、暗号化メールを使って、友人があなたのメールアドレスを入力すれば送金できる。あなたは暗号化メールを受け取り、クリックするだけで受け取りが完了する。ウォレットアドレスや秘密鍵といった技術的詳細はすべてバックグラウンドで自動処理され、送金先アドレスの間違いを心配する必要がなくなる。

-

Account Abstraction(アカウント抽象化):イーサリアムのアカウントモデルを「抽象化」することで、ウォレットがスマートコントラクトによる権限管理、カスタム取引ロジック、多要素認証などを実現できるようになり、取引の柔軟性とプログラマビリティが大幅に向上する。ユーザーは複雑な取引データに直接署名する必要がない。要するに、「ウォレットをカスタマイズ可能なスマートアカウントにする」ことだ。

一言でまとめれば:ZK Emailはあなたがメールのように簡単にウォレットを使えるようにし、AAはあなたのウォレットをAppのように賢く安全にする。OKX Payはこれらをすべてパッケージ化し、オンチェーン支払いを本当に一般の人々に適したものにしている。

(二)コンプライアンスの融合:オンチェーン支払いと規制の間でバランスを取る

OKX Payは自ら管理するウォレットとオンチェーン決済を採用しているが、ユーザーの接続、取引分析、加盟店審査といった重要な環節では、実名認証(KYC)、マネーロンダリング防止(AML)などの埋め込み型コンプライアンス設計を実施している。一見矛盾しているように見えるが、実際にはOKX Payは「アクセス可能=監視可能」という戦略を採用している。つまり、プラットフォームはユーザーの資産を直接管理しないが、「サービス入口」「エコシステム参加条件」「アカウント紐付け」「制限管理」などの手段を通じて、エコシステム内の高リスク行動に制限をかけることができる。

具体的には以下のような形で表れる:

-

OKXログインまたはアカウント連携によるユーザー識別により、事実上中央集権的なユーザー像が構築されている;

-

高頻度送金、加盟店からの受取、コミュニティ作成などの行動には身元連携またはリスク管理審査が必要;

-

プラットフォームは悪意あるアドレス、敏感地域、違法商品の支払いなどに対して「入口遮断」の権限を保持している;

-

資金の流れがオンチェーンであっても、プラットフォームはアグリゲーターやおすすめページなどのトラフィック支援を停止できる。

この仕組みは「プラットフォームレベルのコンプライアンス拘束」と呼ばれ、ユーザーの秘密鍵を動かさないことを前提に、エコシステムの入口とAPI権限に基づいて部分的な規制機能を果たすものである。これは現実的な中間形態――すなわち「Web2法的ロジック+Web3技術アーキテクチャ」の融合モデルを表している。真の非中央集権プロダクト、中央集権的なコンプライアンス管理。

三:PayFiの外套を纏ったSocialFi

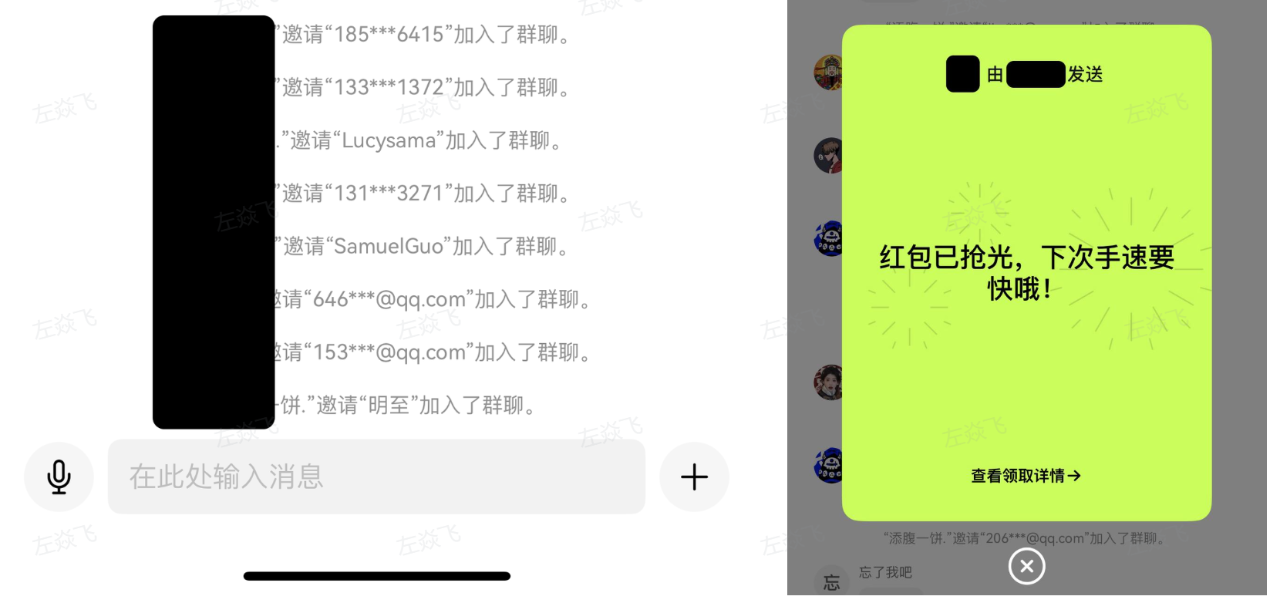

現在、OKX PayのPayFi機能は、OKX内部ユーザー間の送金に限定されており、外部の加盟店には接続されていない。維持は主にOKXの補助金**に依存しており、X Layer上の0取引手数料、パッシブステーキング収益などがある。その真の価値は、エコシステム強化装置としての役割、すなわち「支払い+红包の連鎖反応」にある。ソーシャル化された支払いを通じて、OKXユーザーとコミュニティの深いつながりを促進する。

送金の際、OKX Payはユーザーの連絡先へのアクセスを要求する。連絡先の電話番号がOKXの既存アカウントと一致すれば、ワンクリックで送金が可能となり、ウォレットアドレスを探す手間が省ける。もし相手がまだ登録していなければ、システムは自動的に48時間の「凍結期間」を開始し、送金を保留したまま、あなたに友人を招待してOKXに登録させ、OKX Payを作成し、アカウントをアクティベートするよう促す。

この設計は、実はより賢い新規ユーザー獲得手法である。従来の「紹介コード+報酬金」方式や、様々なキャンペーンによるユーザー獲得(一人あたりのコストが20Uに達することも)と比べ、OKX Payの送金招待は自然にソーシャル信頼関係を伴うため、より自然で安価であり、Web3エコシステムの成長ロジックに近い「ゼロコストのソーシャルユーザーアクイジション」である。

OKXの真の切り札は、Pay機能をベースにしたKOLコミュニティであり、まるで「WeChatグループ」のようなコミュニケーションメカニズムである。KOLは自分でグループチャットを作成し、QRコードを共有できる。ユーザーはスキャンするだけでワンクリックで参加できる。このグループ内では、KOLが红包を配布したり、Crypto相場について議論したりでき、従来のチャットソフトによるセンシティブワードの規制を避け、より自由で、Web3らしい雰囲気で交流できる。

内部関係者によると、OKXはこの機能のために、有名なSocialFiプロジェクトDeBoxのプロダクトマネージャーを特別にスカウトし、WeChatのグループ遊び方に基づいてこのシステムをカスタマイズしたという。これは非常に「中国ユーザーの心理を理解している」――低ハードル、高アクティブ性、ユーザーのロイヤリティを高めるだけでなく、運営コストもほとんどかからない。海外市場のTwitter中心の世論空間と比較して、この「知人層の連鎖反応」型設計は明らかに中国語コミュニティのエコシステムに適しており、支払いとソーシャルの融合による成長ニーズをよりよく満たせる。

四:構造的恩恵と規制のグレーゾーンの狭間

OKX Payは「Web3支払い+ソーシャル資産ネットワーク」という組み合わせで市場を開拓しているが、長期的な発展にはコンプライアンス、ユーザー行動、ビジネスモデル、地政学的政策といった多面的な課題に直面しており、構造的恩恵の裏にはオンチェーン支払いが解決できないシステム的問題が潜んでいる。

(一)商業競争:エコシステムが閉鎖的で、道が限られている

OKX PayはWeb3支払いツールの構築を宣言しているが、現時点での利用シーンは主に取引所内部に限定されており、あたかも局所的な機能プラグインのようで、取引所の外に出てより広範なエコシステムにサービスを提供する支払いネットワークとはなっていない。ネイティブ支払いプロトコルや伝統的支払い企業と比較すると、独立した存在価値や拡張ルートがまだ不足している。

-

利用シーンの限定:現時点でOKX Payは主にプラットフォーム内の資産送金、红包、投げ銭などに使われている。これらの機能は既存の資金移動経路の小さな調整に過ぎず、真の支払い体験のイノベーションではない。

-

外部接続の欠如:いくつかのネイティブWeb3支払いプロトコル(例:PayFi)がDAppやオンチェーン外の加盟店に接続できるのと異なり、OKX PayはSDKやシステム統合インターフェースを公開しておらず、オンチェーン外の実際の支払いシーンをサポートする段階には至っていない。

-

ユーザー習慣が形成されていない:Binance Payなどの製品も支払い機能の拡張を試みているが、全体的には中央集権取引所の支払いサービスはユーザーの主要選択肢となっていない。OKX Payがこの分野で突破口を開くのは非常に難しい。

-

エコシステム間の連携が困難:異なる取引所がそれぞれ独自の路線を歩み、支払いシステムが互換性を持たない。ユーザーの支払いニーズはしばしばプラットフォーム自体への信頼に依存しており、相互運用性やネットワーク効果が欠如している。

(二)法的コンプライアンス:境界が曖昧で、リスクは小さいわけではない

OKX Payは基本的なKYC/AML要件を遵守しているが、オンチェーン支払い領域に入ると、より複雑な規制問題に直面する。コンプライアンスは技術的プロセスの問題だけでなく、プラットフォームの責任範囲と法的リスクにも関わる。

身元確認が不十分な可能性:OKXのKYCは取引所のコンプライアンス要件を満たせるかもしれないが、クロスボーダー支払い、マネーロンダリング防止などより高い基準を満たしているかどうかは未確認である。特にユーザーがプラットフォーム外に資産を送金してオンチェーン支払いを行う場合、身元追跡の有効性が低下する。

オンチェーンの透明性がプライバシーと衝突:オンチェーン支払いは公開追跡可能であり、実名は表示されないが、オンチェーン外データと組み合わせることでユーザー像を再構築できる。EUのGDPRなどの法律はこの「識別可能性」に対して厳格な制限を設けている。今後、ミキサーやゼロ知識技術を導入してプライバシーを保護しても、規制当局は「マネーロンダリングの容易化」と懸念する可能性がある。

プラットフォームの責任範囲が不明確:

支払い失敗、送金ミス、詐欺が発生した場合、OKXは仲裁や賠償義務を負うのか?

第三者支払い機関のような責任定義がない場合、ユーザーはプラットフォームを訴追できるのか?プラットフォームは資金凍結、紛争解決などの機能を担うべきなのか?

規制定義が統一されていない:

OKX PayがMSB(マネーサービス事業者)またはVASP(仮想資産サービスプロバイダー)に該当するかどうかは、各国がその支払い機能をどう解釈するかによる。ある国ではウォレットツールと見なされ、別の国では支払い機関と同等とみなされる可能性がある。

グローバル政策の差が大きい:

欧州のMiCA規制は統一枠組みを構築し始めたが、加盟国による具体化が必要である;

米国の規制は分散しており、SEC、FinCENなどの機関が取引、支払い、証券の境界を依然として曖昧にしている;

東南アジアや中東地域は規制が緩くても、多くの国が後から「テロ資金供与」や「違法資金移転」などの罪名で責任を問うことができる。明確なコンプライアンスルートが欠如していることは、むしろ制御不能なリスクを高める。

五、結論:OKX Payとはプロトコルか、それとも大手企業が構築するエコシステムツールか

PayFiは表面上は非中央集権プロトコルの理想であるが、実際の展開において、特にOKX Payを代表とするCEXエコシステムでは、巧妙に包装されたSocialFiマーケティングツールとしての側面が強い。OKX PayはPayFiという概念でユーザーを惹きつけ、ソーシャルインタラクションと支払い行動を強化して結びつけることで、ユーザーのロイヤリティとエコシステムの活性化を高めており、大手企業がWeb3支払いの普及を推進する上で果たす重要な役割を示している。

業界にとっては、PayFiはWeb3支払いの実用化を推進する革新の原動力であると同時に、大手資本によって駆動される集中化リスクも秘めている。同時に、法的規制が徐々に整備される中で、PayFiエコシステムはコンプライアンスとオープン性の間でバランスを取る必要があり、これは課題であると同時に、業界の健全な発展を促進するための必須の道でもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News