OKX 研究院|主要資産の10年間のパフォーマンス徹底分析、ビットコイン、金、米国株、米国債などのデータの真実

TechFlow厳選深潮セレクト

OKX 研究院|主要資産の10年間のパフォーマンス徹底分析、ビットコイン、金、米国株、米国債などのデータの真実

資産配分の「聖杯」とは、単一の最良の資産を見つけることではなく、異なる資産が持つ独特な特性を深く理解し、巧みに組み合わせることにある。

2015年から2025年にかけて、グローバル金融市場は波乱に満ちた景気循環を経験した。金融危機後の量的緩和や歴史的なゼロ金利環境、高インフレに対応する急激な引き締め政策に至るまで、マクロ経済の大きなうねりがさまざまな資産に影響を及ぼし続けた。こうした中、BTCおよびETHを代表とする暗号資産は、従来型資産である株式指数、金、米国債などを大きく上回るリターンを記録し、ギーク文化の中での実験的プロジェクトから、ウォール街の機関投資家の貸借対照表に載る存在へと驚異的な飛躍を遂げた。しかし、高いリターンの裏には極端なリスクも伴っており、暗号資産は一度に75%を超える大幅な価格下落を経験しており、元の価格に戻るまでには数年を要する場合がある。一方で、伝統的資産はより強靭な特性を示している。

そこでOKX研究院は「10年間における5大主要資産のパフォーマンス」を軸に、重要な問いに答えようとする。10年という長期スパンにおいて、BTCおよびETHを金、S&P500指数、米国債といった主流資産と並べて比較したとき、それぞれのリターンとリスクの真の姿はどのように映るのか。我々は暗号資産の驚異的なリターンを得るために、同等あるいはそれ以上のリスクを負っているのか。本稿では単純なリターンの比較を超え、周期を横断する公正で包括的な資産パフォーマンス地図の作成を目指す。(統計データは2025年8月31日時点)

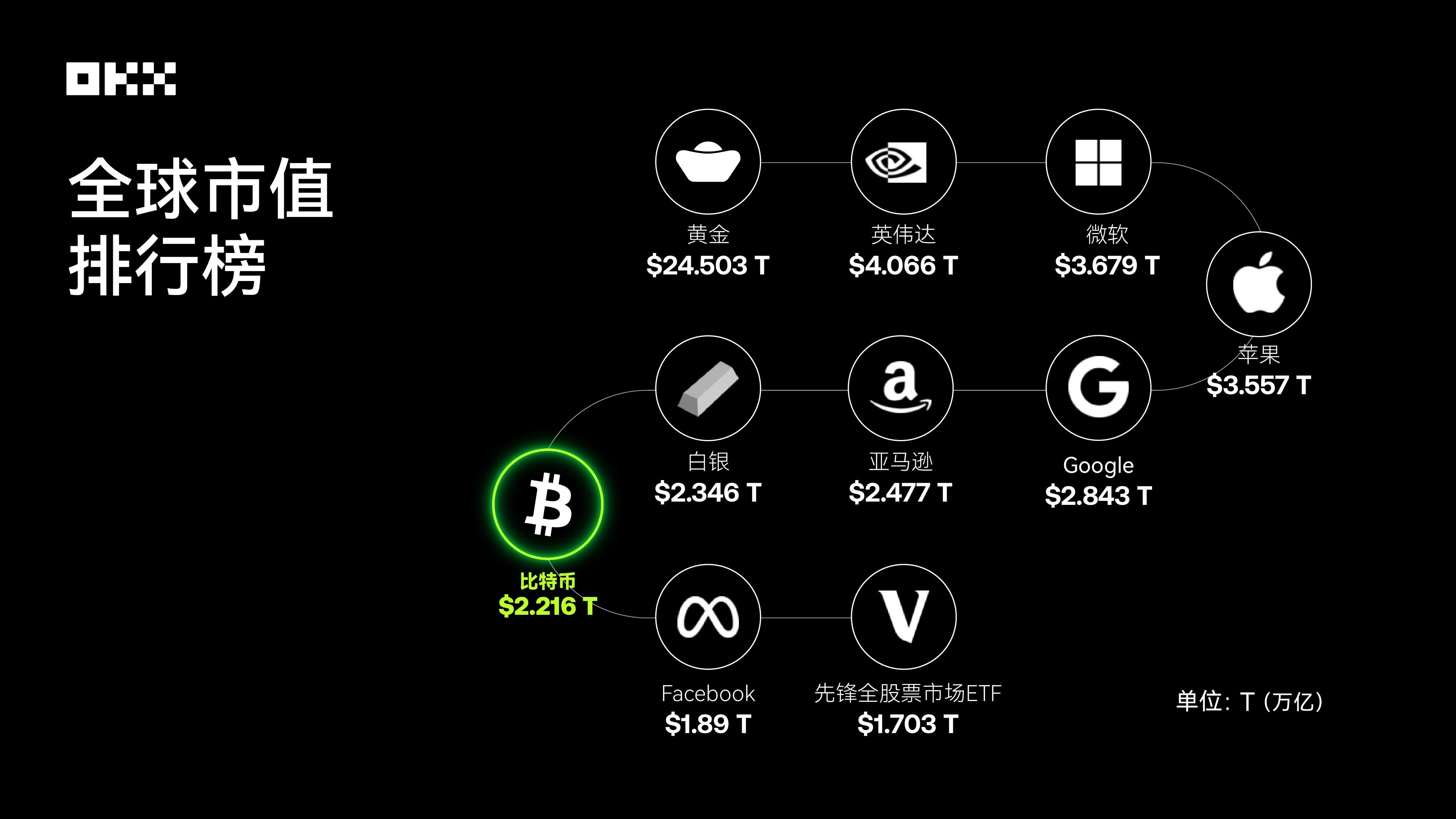

出所:8MarketCap;2025年8月末時点の世界主要資産時価総額ランキング。ビットコインはすでに上位に位置している

リターンの競争、誰が資産王か?

資産を評価する最も直感的な方法は、その長期的な価値上昇の軌跡を観察することだ。2015年8月1日に各資産に1万ドルを投資し、2025年8月1日までの累積価値の変化を追跡するとしよう。この比較により、異なる資産カテゴリが財産形成能力においてどれほど大きな差異を持つかが明確になる。

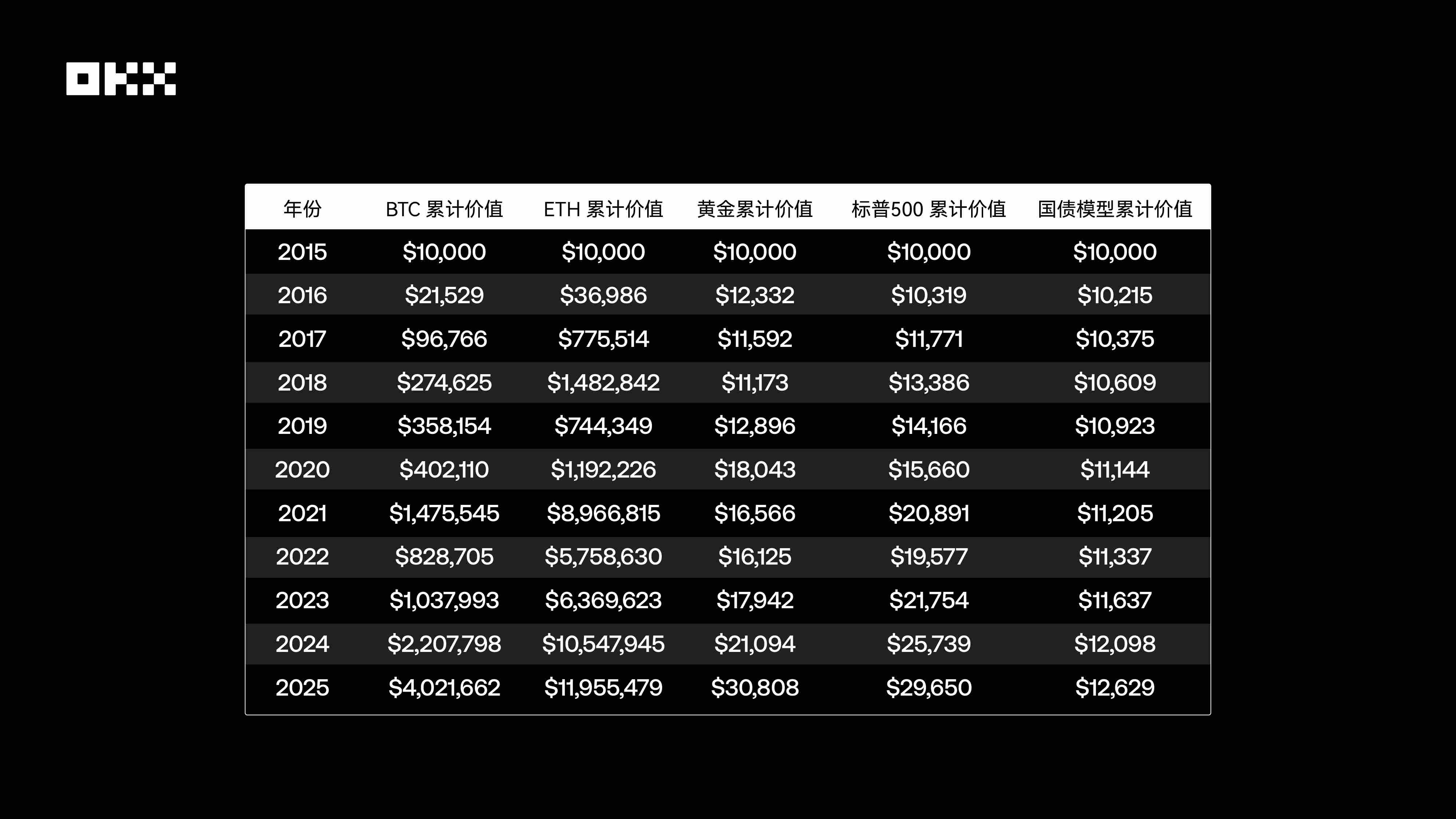

(一)年次価格スナップショット:主要節目での価値尺度(2015-2025年、毎年8月1日)

以下の表は、2015年から2025年にかけて、毎年8月1日(または翌営業日)における5つの主要資産の終値を記録したものである。

出所:Yahoo FinanceおよびCoinGeckoに基づく。当日または翌営業日の終値。ETF価格は調整後終値

価格スナップショットから、ビットコインとイーサリアムが指数関数的な成長を遂げ、10年間で価格の桁が根本的に変化したことが明らかである。一方、S&P500は着実なブルトレンドを示し、金はマクロ経済サイクルに関連した変動を見せている。米国債の価格は金利環境の変化を明確に反映しており、2022〜2023年の利上げ局面で顕著に圧迫された。

(二)年間最高ポイント:各サイクルのピークを捉える

特定日の価格スナップショットだけでは資産の全貌を描けない。年間の価格変動、特に最高値の出現は、資産の潜在的な爆発力や投資家が直面する「取り残され恐怖」(FOMO)を浮き彫りにする。以下の表は、各資産が各年度サイクル(当年8月1日~翌年7月31日)で到達した最高価格をまとめたものである。

出所:イーサリアムは2015年7月30日に上場。初期データは流動性が低く誤差の可能性あり。その他はYahoo Financeの日次データに基づく

年間の価格頂点を観察することで、資産の成長規模の違いが明確になる。ビットコインとイーサリアムは好況期に驚異的な価格跳躍を示す一方、S&P500と金は年間最高値とスナップショット価格との差が小さく、より成熟・安定した市場特性を反映している。

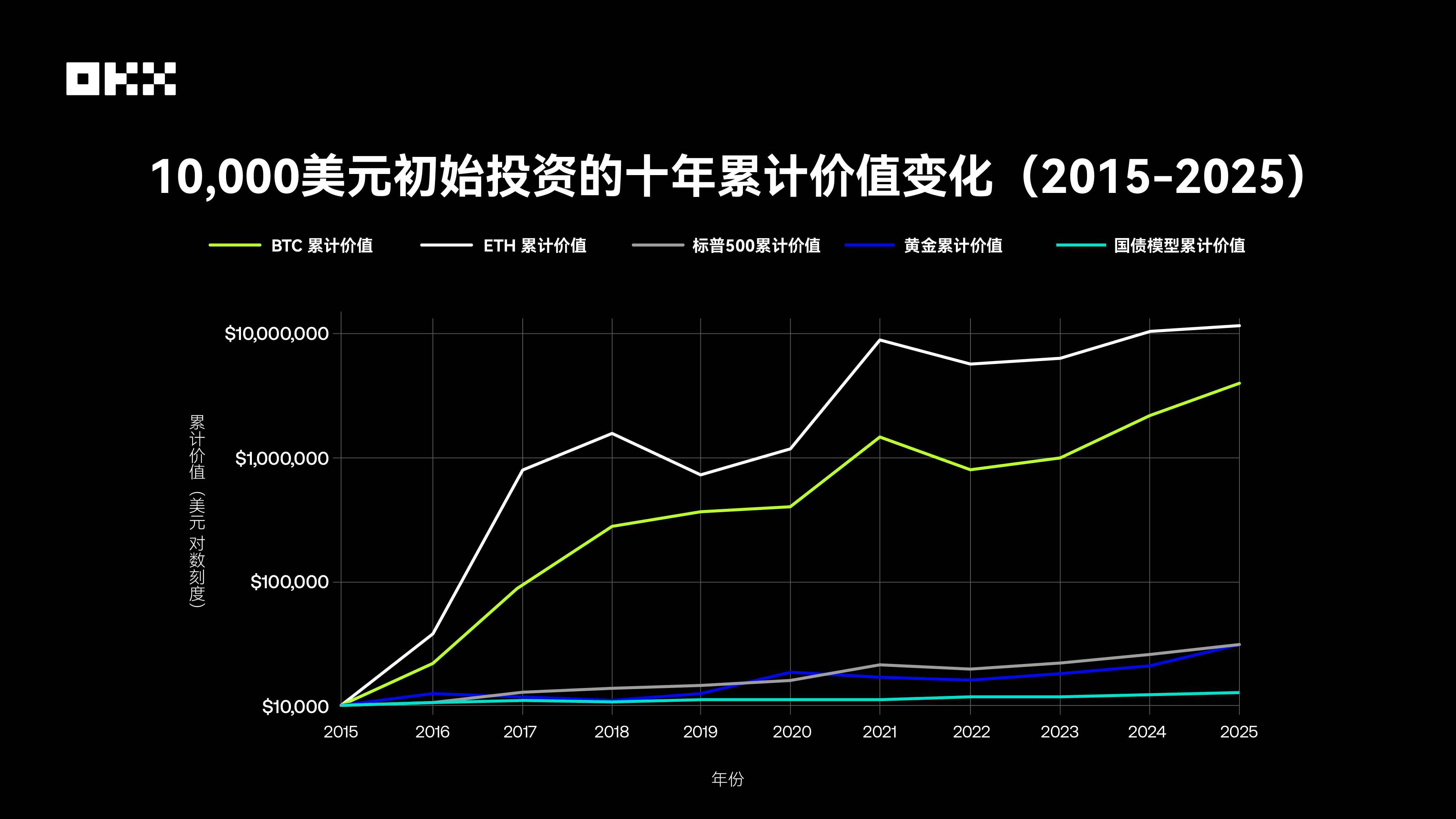

(三)資産成長シミュレーション:1万ドルの10年間の旅

異なる資産の富創造力をより直感的に理解するため、シンプルな実験を行う。2015年8月1日に1万ドルを5つの資産にそれぞれ投資し、2025年8月1日まで保有した場合の累積価値をシミュレートする。以下の図は対数スケールで累積価値の推移を示しており、数量級の大きな差を適切に表現できるため、高成長資産の急勾配な曲線が他の資産の詳細を覆い隠すことを防いでいる。

出所:Yahoo Finance、FRED、Macrotrendsなど

表によると、2015年~2025年の10年間で、各資産の成長倍率は次の通り:BTC 402.17倍(累計リターン約402万ドル)、ETH 1195.55倍(累計リターン約1,195万ドル)、金 3.08倍(累計リターン約3万ドル)、S&P500 2.97倍(累計リターン約2.96万ドル)、米国債 1.26倍(累計リターン約1.26万ドル)。

ビットコインとイーサリアムは驚異的な資産増加効果を示し、伝統的資産をはるかに超える百倍から千倍レベルのリターンを達成した。これは高リスク下での非対称的リターンの可能性を示しており、従来の金融世界では想像しがたいものである。一方、S&P500は安定した複利成長により資産を3倍に増やし、金は主に価値保存機能を果たした。米国債は低金利から高金利サイクルを経て、10年間でほとんど成長せず、金利リスクが債券資産の長期パフォーマンスに与える制約を浮き彫りにしている。

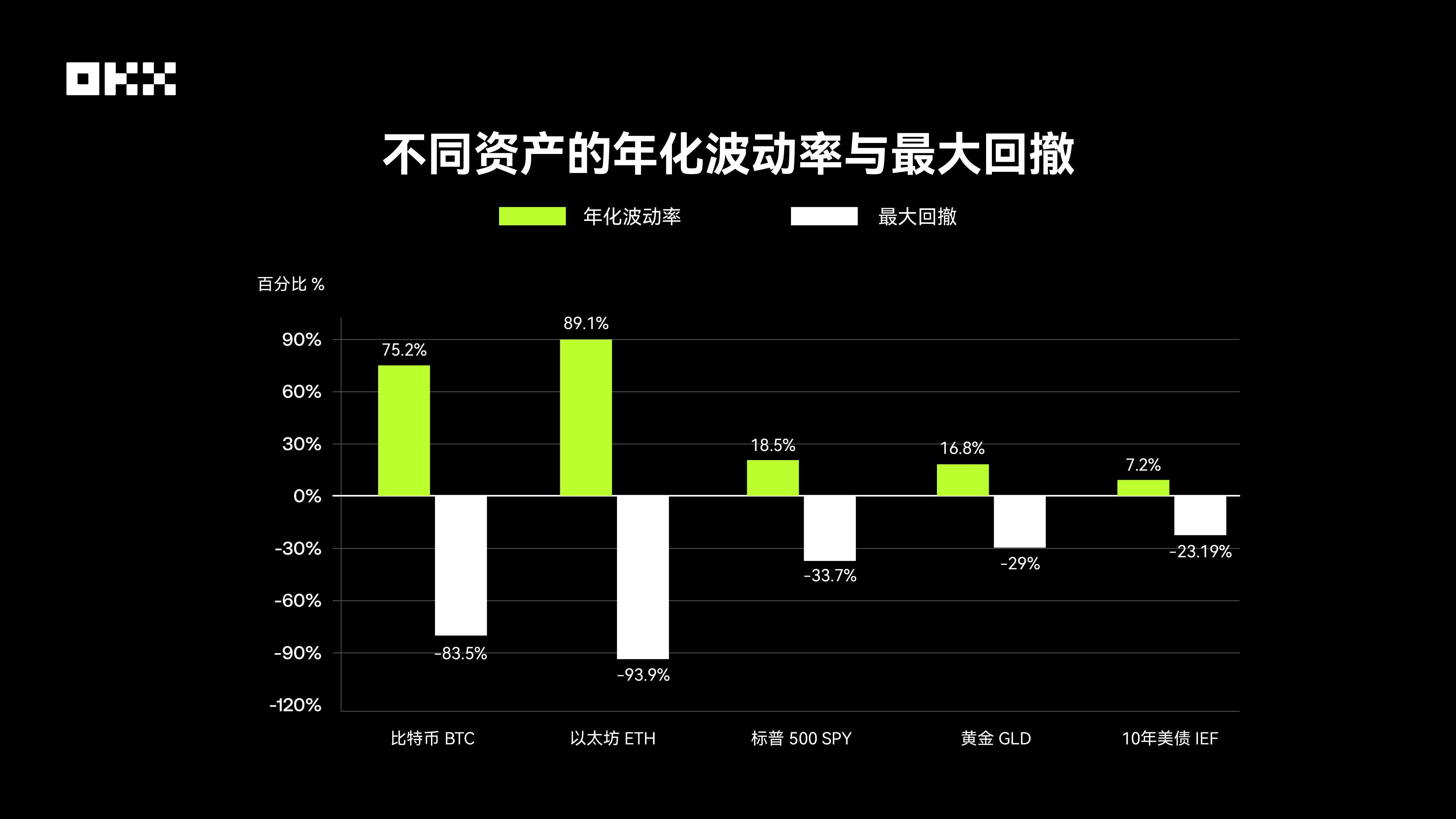

最大ドローダウン:リターンの背後にあるリスクはどの程度か?

どの資産も常にトップを走れるわけではない。リターンは物語の始まりに過ぎない。成熟した投資家にとって重要なのはリターンの質――つまり、どれほどのリスクを負ってそのリターンを得たか――である。したがって、収益性と同様に、リスク特性を理解することが不可欠である。ボラティリティ、最大ドローダウン、シャープ比という3つの主要指標を通じて、資産の真の「コストパフォーマンス」をより包括的に評価できる。ボラティリティは通常標準偏差で測られ、価格変動の大きさを示す。最大ドローダウンは過去の最高値からその後の最安値までの最大下落幅を計測し、下振れリスクの直感的な指標であり、投資家の心理的限界やポートフォリオの生存能力に直接関係する。

出所:Bloomberg、S&P Global、Yahoo Financeなど

暗号資産のボラティリティは伝統的資産を大きく上回る。Digital One Agencyのデータによると、ビットコインの年次標準偏差は約70~90%であるのに対し、S&P500指数は15~20%にとどまる。この大きなボラティリティは、極めて大きな最大ドローダウンを引き起こす。過去10年間で、ビットコインとイーサリアムは70%を超える深層的な価格下落を何度も経験している。例えば2018年の熊市では、BTC価格は約2万ドルから約3,000ドルまで下落し、ドローダウンは80%以上となった。S&P500の最大ドローダウンは2020年初頭のCOVID-19パンデミック時に生じ、約-34%であった。歴史的には2008年の金融危機で50%以上下落したこともある。金は比較的安定しており、過去15年間の最大ドローダウンは約-29%。米国債は安全資産としてドローダウンが最小だが、金利サイクルの影響を受け、2020年以降の利上げ局面では約-23%の最大ドローダウンを経験し、「無リスク」という神話を打ち破った。

このデータは警戒を促す。ビットコインとイーサリアムの投資者は、資産価値が80~90%縮小しても耐え、解消までに2~3年以上待つ覚悟が必要である。

さらに、リスクとリターンの統合的評価のために、シャープ比とカマラティオも導入する。シャープ比はノーベル賞受賞者ウィリアム・シャープが提唱した、国際的に最も代表的なリスク調整後リターン指標である。これは投資家がリスク(ボラティリティ)1単位あたり、無リスク金利を上回るどれだけの超過リターンを得られるかを示す。シャープ比が高いほど、同じリスクを負った上でより良いリターンと取引効率を意味する。

カマラティオはもう一つの重要なリスク調整後リターン指標であり、特に下振れリスクに注目する。計算方法は年次リターンを歴史的最大ドローダウンで割ったものである。カマラティオが高いほど、過去最悪のドローダウン状況でも資産の「回復力」や「コストパフォーマンス」が優れていることを意味する。この指標はリスク管理を重視する投資家に特に好まれる。

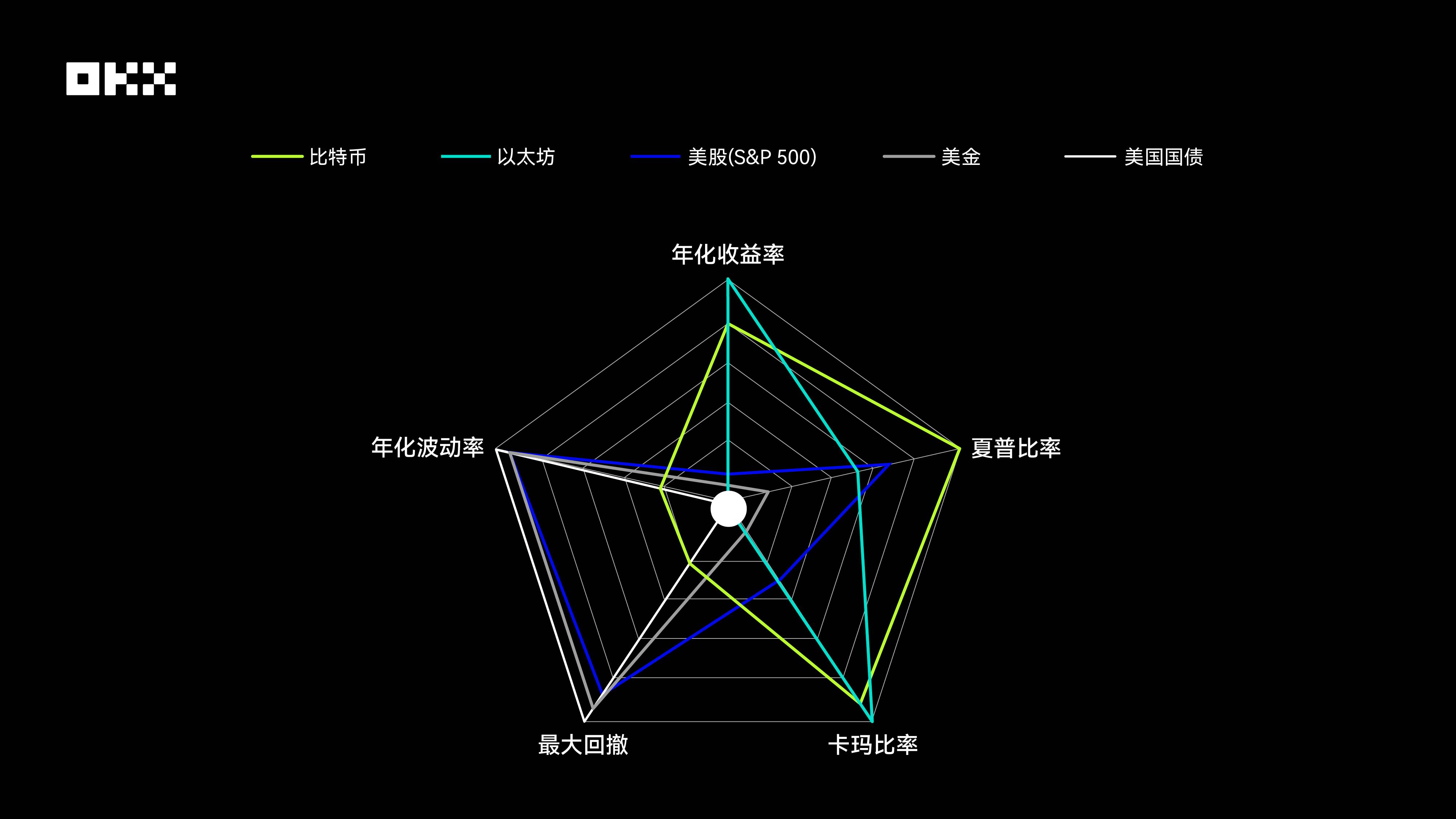

ビットコインとイーサリアムのレーダーチャートは最も「攻撃的」な形状をしている。年次リターンとカマラティオの両軸で抜群の優位性を示し、外側に突き出た角を形成している。これは過去10年間における驚異的な富の生成効果と強力な回復力を表している。しかし、この高リターンには代償がある。最大ドローダウンと年次ボラティリティの両指標において、両者はすべての資産の中で最低のスコアを記録しており、チャート上はこれらの方向で大きく内側に縮んでいる。これが明白な「弱点」となっている。これにより、暗号資産の高リスク・高変動性の本質が明確に示されている。なお、ビットコインのシャープ比はイーサリアムを上回っており、リスク調整後ではビットコインの投資効率がやや優れていることを示している。

米国株(S&P 500)のレーダーチャートは相対的に均衡した五角形を呈し、カバー範囲が大きい。5つの指標すべてに明らかな弱点も極端な長所もない。シャープ比はビットコインに次ぐ水準で、優れたリスク調整後リターンを示している。同時に、年次リターンは安定しており、ボラティリティと最大ドローダウンの管理も暗号資産よりはるかに優れている。これは典型的な「中核的資産」の姿であり、魅力的な長期リターンを提供しつつ、リスクを比較的妥当な範囲に抑えることができ、ポートフォリオ構築の基盤となる。

金のレーダーチャートはリスク管理寄りの形状をしている。年次ボラティリティと最大ドローダウンのスコアが高く、価格が比較的安定し、下落に強いことを示している。しかし、年次リターン、シャープ比、カマラティオというリターン関連の3指標では平凡な結果にとどまっている。これは金が伝統的なヘッジ資産としてのポジションと完全に一致している。高成長を追求するツールではなく、市場混乱時の価値保存やリスクヘッジ機能を提供する。チャート面積が小さいことも、総合的なリターン効率が低いことを反映している。

米国債のレーダーチャートはすべての資産の中で面積が最も小さく、中心部に緊密に収束している。年次ボラティリティと最大ドローダウンというリスク指標では最高スコアを記録し、極めて高い安定性を示している。しかし、すべてのリターン関連指標では最下位である。これは明らかに、過去10年間の金利低下マクロ環境下で、米国債が主に資本保全と流動性供給の役割を果たしてきたことを示している。それはポートフォリオの「アンカー」であり、リターン創出のエンジンではない。極めて低いリスクと極めて低いリターンが鮮明な対比を成している。

資産間相関:ポートフォリオをどう最適化するか?

ポートフォリオ分散化の核心は、相関性の低い資産を取り入れることにある。ある資産が下落しても、別の資産が上昇または安定すれば、全体のポートフォリオの変動を滑らかにできる。ビットコイン誕生当初、伝統的金融市場との相関はほぼゼロであり、「完璧な分散化ツール」と見なされていた。しかし、この特性は過去10年、特に機関参入が加速して以来、顕著に変化している。

相関係数は2つの資産価格が同じ方向に動く度合いを測るもので、-1(完全な逆相関)から+1(完全な正相関)の範囲をとる。効果的な多様化ポートフォリオは通常、低相関または負相関の資産で構成される。以下の表は複数の研究機関のデータを統合し、過去10年間の各資産間のおおよその相関性を示している。

出所:Crypto Research Report, LSEG, Newhedge

ビットコイン vs S&P500:独立から同期へ。これは10年間で最も重要な変化の一つである。2020年以前:暗号資産と伝統的資産の相関は一般的に低く不安定で、正負を行き来し、強い独立性を示していた。2020〜2021年:パンデミックと金融緩和期。世界中の中央銀行が大規模な流動性注入を行う中、すべてのリスク資産が「共に上昇」する現象が顕著になった。この期間、ビットコインとS&P500(特にテック株)の相関は急上昇し、一時的に0.6を超えて強く「連動」した。これはマクロ流動性主導の市場では、ビットコインは避難資産ではなく、高ベータのリスク資産として振る舞っていたことを示している。

2022〜2023年:利上げと引き締め期。FRBが積極的な利上げサイクルを開始し、リスク資産全般が圧迫された。ビットコインとS&P500の相関は依然高い水準を維持し、共に下落した。しかし、ドル指数(DXY)との負の相関は顕著に強化され、ドル高の際にビットコイン価格が圧迫される傾向が強まった。2024〜2025年:ETF時代。米国現物ビットコインETFの承認は構造的転換点と見なされている。一方で、暗号市場と伝統的金融システムの結びつきが強化された。他方で、ETFによる継続的な資金流入がマクロ感情とは独立した価格決定要因となり、相関性に再び変化をもたらした。データによれば、ETF承認後、ビットコインとS&P500の相関は低下し、「脱連動」の兆候を見せている。

ビットコイン vs 金:「デジタルゴールド」ストーリーへの挑戦。 ビットコインは供給量が固定されていることから「デジタルゴールド」と称されるが、データはそれが真の金の避難属性や相関性と必ずしも一致しないことを示している。欧州証券市場監督機構(ESMA)の研究によれば、両者の間に明確な安定関係はなく、特に市場恐慌時にはビットコインはリスク資産とともに下落し、金のように保護を提供しないことが多い。

伝統資産内部の関係:金、米国債、S&P500の間の古典的な負相関または低相関は、伝統的資産配分の基盤であり、ポートフォリオに重要な安定性を提供している。

重大イベント衝撃:5大資産の反応は?

長期サイクル内の平均値は、重要な瞬間の極端なパフォーマンスを隠してしまう可能性がある。いくつかの重大イベントを「スライス」分析することで、資産の真の「ストレス反応」をより深く理解できる。

(一)2020年3月:COVID-19 ブラックスワン、市場全体の無差別売却

2020年3月、COVID-19の拡大が世界金融市場にパニックを引き起こし、「ブラックマーチ」と呼ばれた。この極端な流動性危機において、ほぼすべての資産が無差別に売却された。S&P500指数はわずか16営業日で熊市入りし、史上最快速の記録を樹立。最大ドローダウンは-34%に達した。ビットコインも例外ではなく、3月12日に1日で約50%暴落し、約8,000ドルから4,000ドル以下まで下落した。金(GLD)も短期的には投資家がドル流動性を得るために資産を売却したことで下落した。唯一、米国債が最終的な避難港として価格を維持した。この出来事は極端な「リスク回避」局面では相関性が1に近づくこと、そして流動性枯渇の前ではビットコインの「デジタル避難」ストーリーが脆いことを明らかにした。

(二)2022年5月および11月:暗号原生の危機、LUNA&FTX崩壊による壊滅的打撃

2022年は暗号業界にとって「災厄の年」だった。5月、アルゴリズム型ステーブルコインTerraUSD(UST)とその姉妹トークンLUNAが崩壊し、数日間で約500億ドルの時価総額が消滅した。同年11月、世界第2位の暗号取引所FTXの突然の破産が市場のパニックをさらに助長した。これら2つの事件は典型的な暗号「内生的」危機である。FTX崩壊後、ビットコインとイーサリアムの価格はともに20%以上下落し、FTXエコシステムと密接に関わる資産の下落率はさらに大きかった。しかし、これらの出来事において、伝統的市場の金、S&P、米国債はほとんど影響を受けなかった。これは暗号市場と伝統的金融の間にリスク隔離が存在することを明確に示している。つまり、暗号資産はマクロ経済リスクに加え、独自の、より壊滅的な内部プロトコル、プラットフォーム、信頼性リスクにも直面している。

(三)2020-2025年:マクロ政策転換サイクル、流動性の潮汐

FRBの金融政策は世界流動性の「総バルブ」である。2020〜2021年の大規模量的緩和とゼロ金利政策下では、豊富な流動性がリスク資産に流れ込み、ビットコインとS&P500はともに強烈なブルマーケットを迎えた。しかし、2022年3月にFRBがインフレ対策として積極的な利上げサイクルを開始して以降、世界の流動性が収縮し、リスク資産価格は即座に下落した。学術的研究は、ビットコイン価格がFRBの金利決定や金融政策不確実性(MPU)に対する感受性が2020年以降顕著に高まっていることを示している。これはビットコインがマクロ金融枠組みに深く統合されており、その価格変動がFRBの政策期待と密接に連動していることを再確認している。

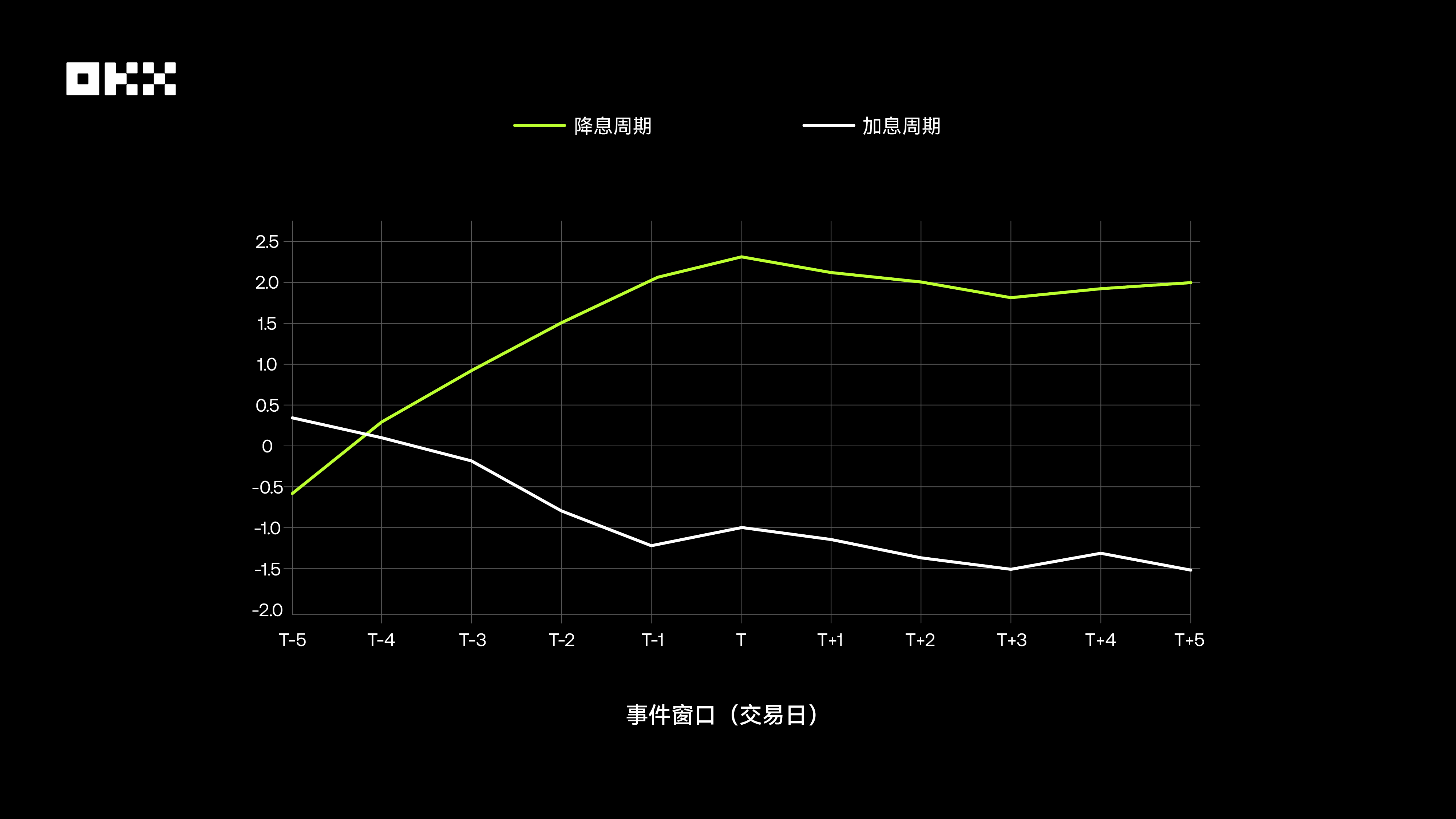

また、研究によれば、ビットコイン市場は顕著な「先行取引」特性を持つ。利上げ発表前に市場は既に利上げ期待を織り込んでおり、ビットコイン価格は先んじて下押し圧力を受けやすい。一方、利下げ期待が強い時期には価格が先に上昇する。発表当日、予想通りの結果であれば市場反応は通常限定的である。真の激しい変動は「金利サプライズ」、つまりFOMCの決定が市場が金利先物などで定めた期待とずれた場合に生じる。

以下の図は、利上げ・利下げイベントの前後5日間(T-5からT+5日)における、ビットコインがS&P500に対して示した平均累積超過リターン(CAR)を示している。利下げサイクルでは、発表前に明確なプラスの超過リターンが見られ、利上げサイクルでは不明瞭またはマイナスである。これは市場が利下げに対してより積極的かつ早期に反応することを示している。

(四)2024年1月:ビットコイン現物ETF承認、メジャー化へのマイルストーン

2024年1月10日、米証券取引委員会(SEC)が初のビットコイン現物ETFの上場を正式に承認した。これは暗号資産の合法化とメジャー化のマイルストーンと見なされている。ETFの導入は伝統的投資家がビットコインにアクセスするハードルを大幅に下げた。データによれば、ETF承認後、ビットコイン取引量は急増し、資金流入も強かった。Chainalysisのデータでは、ETF導入後、3月の日次取引量が一時的に100億ドル近くに達し、累積資金流入スピードは2005年の初の金ETF導入時を大きく上回った。この出来事はビットコイン価格を新高値に押し上げただけでなく、より重要なことに、ビットコインのユーザー層と市場ダイナミクスに構造的な変化をもたらし、伝統的金融システムとの結びつきをかつてないほど強固にしている。

完璧な資産はない:周期を越えるポートフォリオの構築

BTC/ETHは過去10年間、疑いなく「成長の王者」であり、いかなる伝統的資産も比肩できない超高リターンを提供した。しかし、その代償は極端なボラティリティと大きなドローダウンである。伝統市場との相関性は高まりつつあり、純粋な分散化ツールとしての価値は低下している。これはリスク許容度が非常に高く、長期保有信念を持つ投資家に適している。

S&P500は長期ポートフォリオの「アンカー」である。優れた持続可能な複利成長を提供し、リスク調整後リターンにおいてシャープ比・カマラティオともに最もバランスの取れた性能を示している。周期的な調整を経験するものの、強力な回復力と実体経済の支えにより、ポートフォリオ構築の絶対的中心となる。

金は古来の価値保存手段として、絶対的リターンは限定的であるが、マクロ的不確実性、地政学的リスク、信用貨幣体制への懐疑が高まる際には不可欠な「保険」である。ポートフォリオにおける価値は攻撃ではなく、防御にある。

米国債は前例のない利上げサイクルの中で伝統的な「安全港」地位に厳しい試練を受け、"無リスク"は相対的概念であることを思い出させた。それでも、世界最高レベルの流動性と信用格付けを持つ資産の一つであり、ポートフォリオにおける安定性と流動性の基盤としての役割は短期間で代替困難である。

したがって、この古典的な問いにも答えが出る:ドルコスト平均法(積立)を選ぶか、一括投入を選ぶか?

長期的に見て、高ボラティリティ資産(BTC/ETH)については、積立戦略が大きな優位性を示す。価格が安い時期に多くの単位を購入することで、積立はコストを平準化し、タイミングリスクを低減。最終的に非常に魅力的なリターンを得られ、心理的負担も一括投入より遥かに小さい。

安定成長資産(SPY)については、株式市場は長期的に上昇するため、一括投入戦略が過去の大部分の期間で積立を上回るパフォーマンスを記録している。資金をより早く、より十分に市場の複利成長に乗せられるからである。

低成長資産(GLD/IEF)については、両戦略の最終結果に大きな差はなく、爆発的なリターンはいずれも得られない。結論として、ビットコインのような高ボラティリティ資産を扱うには積立が有効な戦略であり、長期的に安定成長する株式市場に対しては、早期の一括投入が通常より優れた選択となる。基本的な積立戦略、スマート裁定戦略、短期向けのグリッド戦略、あるいは高度なシグナル戦略やアイスバーグ戦略 whichever you prefer, OKX Strategy Trading can meet all your needs in one place.

資産配分の「聖杯」は最良の単一資産を見つけることではなく、異なる資産の独特な特性を深く理解し巧みに組み合わせることにある。堅実なポートフォリオとは、暗号資産の「鋭さ」で超過リターンを狙い、株式資産の「厚み」で長期成長を推進し、金と債券の「安定性」で未知のリスクに備えることである。10年間のデータが教えてくれるのは、市場は常に進化しており、永遠の勝者はいないということだ。真の「資産王」は特定の資産の中にはなく、むしろ異なる資産特性を深く理解し巧みに操る合理的な取引フレームワークの中にこそ存在するのである。

免責事項:

本稿は参考情報提供を目的としています。本稿の内容は筆者の見解を示すものであり、OKXの立場を反映するものではありません。本稿は(i)投資アドバイスまたは勧誘、(ii)デジタル資産の購入・売却・保有の申し出または勧誘、(iii)財務・会計・法務・税務アドバイスを意図するものではありません。当社は情報の正確性・完全性・有用性を保証しません。保有するデジタル資産(ステーブルコインやNFTを含む)には高リスクが伴い、価格が大きく変動する可能性があります。過去のリターンは将来のリターンを保証せず、過去の実績も将来の結果を示唆するものではありません。デジタル資産の取引または保有が自身の財務状況に適しているかを慎重に検討してください。個別の状況については、専門の法律/税務/投資アドバイザーにご相談ください。適用される地域法令の理解および遵守は、お客様ご自身の責任でお願いいたします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News