暗号資産のプライベートエクイティ投資のマーケットセンチメントが氷点下にまで低下、今後はどの方向へ進むべきか?

TechFlow厳選深潮セレクト

暗号資産のプライベートエクイティ投資のマーケットセンチメントが氷点下にまで低下、今後はどの方向へ進むべきか?

否定的な面に目を向けがちになるが、楽観的である理由はまだたくさんある。

翻訳:TechFlow

現在、プライベートな暗号系ベンチャーキャピタルのムードは、2022年第四四半期以来で最も悪化している。

今年最後の資金調達ラッシュへと向かう中で、現状についての考察と今後の注目ポイントを以下に紹介する。

過去1四半期の間、プロトコルの平均評価額は大幅に下落した。Pre-seed段階の評価額は現在1000万ドルから2000万ドルの間で安定しており、Seed段階は2000万ドルから3000万ドルの範囲にある。

これらの評価水準は、2024年第1四半期とは大きく異なり、当時の評価額は現在のおよそ2倍だった。

では、なぜこのような状況になったのか?

-

VC資金の枯渇

-

資金を持つVCの慎重化

-

VCトークンが公開市場で不調

-

投資家による革新不足の認識

-

選挙による顕著なリスク要因

1. 多くのVCはファンドの運用期間が終了に近づいており、新規ファンドの調達ができていない、あるいは調達に困難を抱えている。多くのリミテッド・パートナー(LP)は再投資前に分配収益を待っている。

VCが分配収益の見通しを持てないため、残存資金の使い道に対して極めて慎重になっている。

2. 22〜23年に慎重姿勢を取っていたVCは、23年第四四半期の市場回復時に機会損失を感じた。そのため24年第一四半期の好況相場で過剰に投資を行い、その結果に今直面している。

資金を保有していても、彼らは依然として市場を静観し、より良い投資タイミングを待っている。

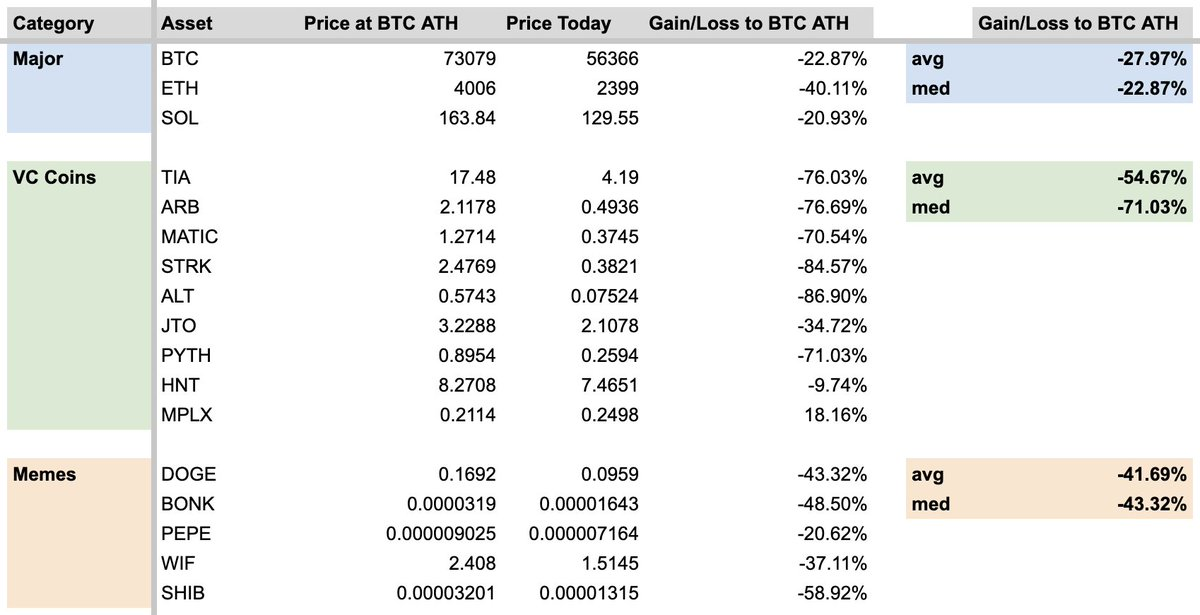

3. VCトークンは主要コイン(あるいはメモコインでさえ)に比べて著しく劣るパフォーマンスを示しており、これによりVCの投資方針が混乱している。

-

プライベートマーケットが大部分の利益を吸収している

-

低流動性と高FDVが大きなインフレーションリスクをもたらす

-

VCトークンの価格が公開市場で継続的に低迷している

4. 投資家は革新の不足を感じている

CTタイムライン上の議論はネットワークのスケーリングやL2、モジュラー対モノリシック、L1とL2の手数料などに集中しており、これらはゼロサムゲームの兆候である。

エコシステムが真に成長していれば、私たちは新規ユーザーの獲得に尽力し、イノベーションを推進するための資金調達を探すべきだ。

5. LPやVCは選挙結果を注視している

Gensler氏に減速の兆しは見られない。次期政権が業界にさらに4年間圧力をかける可能性があるとき、それは良い兆候ではない。

もし自分が優れたアイデアを持って資金調達しようとするなら、どうすればよいだろうか?

迷わず行動すべきだが、慎重に調達を行う必要がある。

最終的に、資金調達とはオーダーブックの需要側を構築するプロセスである。創業者は評価額、希薄化、提携先の質の間でバランスを取らなければならないが、自社プロジェクトの市場における最終的な価格設定がどれになるかは不明である。

多くの創業者は投資家との交渉を始める前から評価額を決めてしまっている。

現在の市場環境下では、これは非常に危険な行為だ。

評価額の期待値が高すぎると、市場の実際の価格が自分の予想を下回ることを発見するために無駄な時間を費やし、多数のVC機会を逃すことになり、最終的には低い価格と望ましくない提携先を受け入れざるを得なくなる。

理想的な投資家のもとに、評価額を下げて戻るのは失敗する戦略である。

評価額引き下げ後に95%のVCは自動的に拒否する。なぜなら、1)他の投資家がすでに検討し拒否したというシグナルになるため、また2)彼らはすでに次のチャンスを探しているためである。

むしろ、期待よりも低い評価額を設定するか、市場に価格決定を任せるべきだ。

注目を集め始めれば、価格は常に上昇できる。興味深いことに、すでにコミットした投資家たちは「この取引を勝ち取った」と感じ、高い価格を支払う価値があると思うだろう。

一部の創業者は「資金調達環境が良くなるまで待つ」と言うかもしれない。

確かにそうだが、それには6ヶ月、12ヶ月、あるいは18ヶ月かかるかもしれない。資金をある程度調達し、アイデアをテストして、うまくいかなければ次のステップに進めるのに、待って時間を無駄にする価値はない。

ネガティブな面に注目するのは簡単だが、楽観的である理由はまだ多くある

1. ステーブルコイン、分散型インフラ(depin)、分散型金融(defi)などの分野はすでに幻滅の谷を抜け出し、成熟に向かっている。これらの分野はすべて5年以上かけて成熟してきた。

2. 私たちは金利低下の瀬戸際にあり、これは市場の流動性を大幅に高めるだろう。ビットコインやイーサリアムのETF(そしてもうすぐソルのETFも?)は、新たな機関資金の流入を受ける準備ができている。

3. 創業者たちは、高評価で巨額の資金を調達しプロトコルを立ち上げることが、長期的なコミュニティにとって本当に有益かどうかを再考し始めている。

有名なプロジェクトの中には、新規資金を積極的に断り、適正な評価額でスタートしているものもある。

3a. これは第6項への回答であり、プライベートマーケットの需給バランスを整える健全な調整である。

これは今後ますます広がる傾向になると願っており、創業者がプロジェクトの長期的持続可能性を確保することを真剣に考えるようになってほしい。

4. 悲観的ムードによってすべての暗号投機家が排除され、レバレッジが取り除かれ、残ったのは長期志向の建設者たち(大抵はメールで連絡が取れる!)だけになった。

今こそ、同じ志を持つ者たちと協力し、優れた人材の中で自分自身を鼓舞する絶好のタイミングである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News