永続契約DEXに関する知識の紹介:アプリケーションモデル、エコシステムの概要から将来展望まで

TechFlow厳選深潮セレクト

永続契約DEXに関する知識の紹介:アプリケーションモデル、エコシステムの概要から将来展望まで

永続契約DEXは取引の場面に限定されるものではなく、ブロックチェーンの応用範囲を広げており、Web3のマスアダプションに道を拓いている。

執筆:Gaurav Gandhi

翻訳:白丁、Geek Web3

要約:現在の暗号資産市場において、ペリペットゥアル契約(以下「ペリプ」)を扱うDEXは飛躍的な発展を遂げており、効率性、スピード、スケーラビリティなどあらゆる面で大きく前進している。本稿では、ペリプDEXが単なる取引プラットフォームにとどまらず、ブロックチェーンの応用範囲を広げ、Web3のマスアダプション(mass adoption)への道を開いていることを明らかにする。

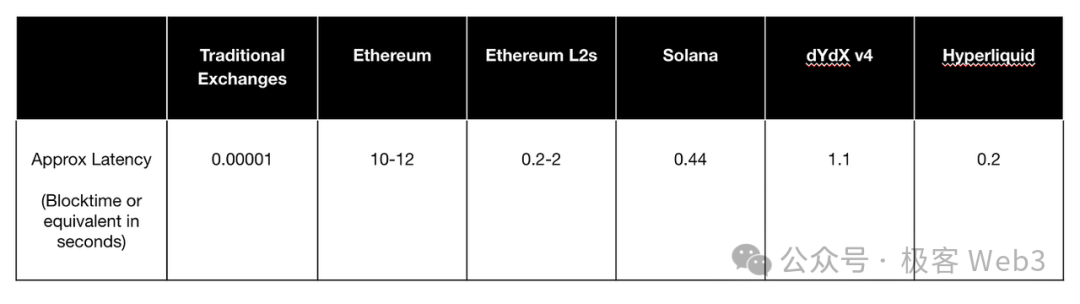

本文:取引所は暗号資産市場の中核であり、ユーザー同士の取引活動を通じて市場を支えている。あらゆる取引所の最優先目標は、効率的(低コスト・低スリッページ)、迅速かつ安全な注文執行を実現することにある。この目標のもと、DEXはCEXの枠組みを踏まえながらも、信頼前提の排除、仲介者や中央集権的管理の回避、ユーザー自身による資金管理の維持、製品のアップデートやガバナンスにおけるコミュニティ参加の促進といった多くの革新を成し遂げてきた。 しかし、DeFiの歴史を振り返ると、DEXは確かにいくつかの利点を持つものの、高いレイテンシと低い流動性を代償とする傾向がある。これは主にブロックチェーンのスループットとレイテンシの制限によるものである。

主要パブリックチェーンの取引遅延データ

ChainSpectおよび一部のブロックチェーンエクスプローラのデータによると、現在DEXのスポット取引量は暗号資産市場全体の15〜20%を占めている一方で、ペリプ取引はわずか5%にとどまっている。 実際、DEX上でペリプ事業を展開することは容易ではなく、CEXのペリプ取引には次のような大きな強みがある:-

より優れたプロダクト体験

-

マーケットメーカーによる高精度な価格コントロールにより、狭いスプレッドを実現

-

より豊富な流動性(特にメジャー資産。新規プロジェクトの最終的な目標も大手CEXへの上場にある)

-

多機能のワンストップ統合(現物取引、デリバティブ、OTCなど、さまざまなシナリオを直接組み合わせ可能)

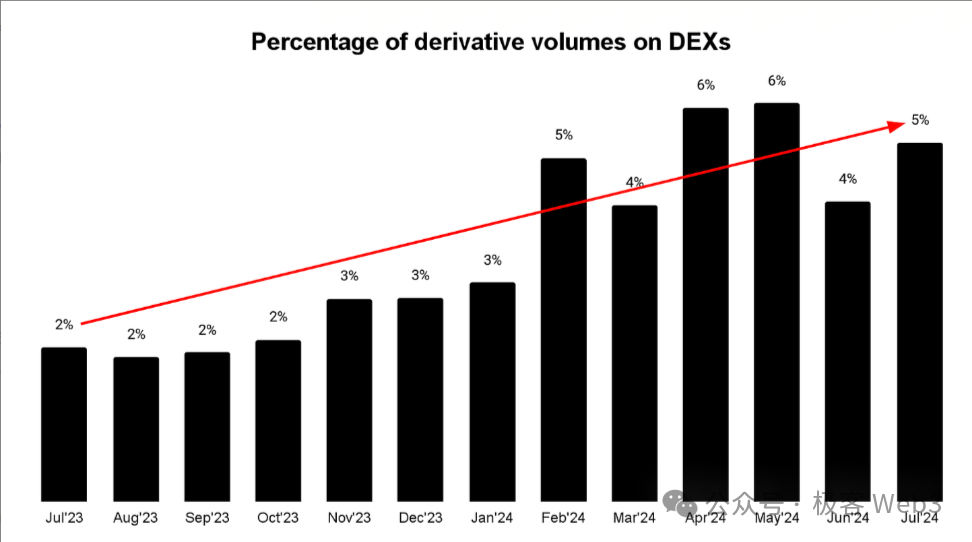

DEXデリバティブ取引量のシェア

イーサリアムLayer2およびマルチチェーンエコシステムの台頭は、流動性調達とUXにおけるイノベーションの機会を生み出し、DEXの発展に極めて好適な環境を提供している。まさに今がペリプDEX発展の絶好のタイミングと言える。本稿では、ペリプDEXの現状について深く考察するとともに、いくつかのDEXの設計理念を紹介する。暗号エコシステムにおけるペリプのPMF:投機とヘッジの重要なツールとして

ペリプはトレーダーがポジションを無期限に保有できるようにするものであり、これは従来の金融(TradFi)市場における長年のOTC先物取引と非常に似ている。ただし、ペリプは「ファウンディングレート(資金レート)」という概念を導入することで、伝統金融では認定投資家のみがアクセスできた取引手段を一般投資家にも普及させることに成功した。また、「アンダーダンピング効果(欠減衰効果)」を構築し、買いと売りのバランスが極端に偏るのを一定程度防いでいる。(資金レート制度は、先物価格と現物価格の乖離を防ぐ。レートは通常、市場内の買い/売り勢力のバランスによって決定される。買いが優勢になると、先物価格は現物価格をわずかに上回り、このとき資金レートは正となり、買い側が売り側に一定の費用を支払う。これにより、過度な買い意欲が抑制され、先物価格の暴騰を防ぐ)

現在、ペリプ市場の月間取引高はすでに1200億ドルを超えている。この規模の市場を支えているのは、取引所が提供する良好なユーザーエクスペリエンス、注文帳方式による取引効率の促進、そして垂直統合型クリアリングシステムによる迅速かつ安全な決済処理である。(垂直統合型クリアリングシステムとは、単一のエンティティまたはプラットフォームが決済プロセス全体を完全に管理・制御し、外部の決済機関や第三者サービスに依存しない形態を指す。これに対して、取引所と清算所が独立して機能する分離型クリアリングシステムもあり、こちらは透明性と規制対応に重点を置く)

さらに、Ethenaのようにペリプを基盤メカニズムとして活用するプロジェクトは、投機以外の多様な用途をペリプにもたらしている。一般的に、ペリプは従来の先物契約に比べて以下の4つの利点を持つ:1. トレーダーは毎回の契約満期時にロールオーバー費用やその他の関連コストを節約できる

従来の先物取引では、契約満期時にポジションを維持したい場合、まず既存の契約を決済し、新しい契約を購入して継続する必要がある。これを「ロールオーバー」と呼ぶ。この過程で、トレーダーは手数料や売買スプレッドなどのコストを負担しなければならない。一方、ペリプには満期日がないため、ロールオーバーの必要がなく、追加コストを回避できる。2. 遠月契約の高コスト化を回避できる

伝統的な先物市場では、遠月契約(満期が遠い先物契約)の価格は通常、近月契約(満期が近い先物契約)よりも高くなる。この現象は「コンタンゴ(正ザラ場)」と呼ばれる。投資家がロールオーバーを行う際、より高い価格で新しい契約を購入せざるを得ず、結果としてポジション維持コストが増加する。ペリプは資金レートメカニズムにより、この問題を回避する。 たとえば、ある商品の3月物先物価格が100ドル、6月物が105ドルだとする。3月物を保有していたトレーダーが満期時に6月物に乗り換える場合、105ドルで購入する必要があり、5ドルの追加コストが発生する。一方、ペリプは満期日がないため、最初のポジションをそのまま保有でき、高価格での再購入を避けることができる。3. 資金レート制度によりリアルタイムの損益が継続的に発生し、ポジション保有者とクリアリングシステムのバックエンド処理が簡素化される

ペリプは資金レート制度により買いと売りのポジションを均衡させ、決済サイクルも短い(業界標準は8時間、BinanceやBybitなどが採用)。各サイクル終了後、システムは自動的にポジション保有者の口座から資金を差し引きまたは付与し、リアルタイムの損益情報を提供する。同時に、このリアルタイム決済は各トレーダーの損益状況を正確に反映する。従来の先物取引の日次決済(マーク・トゥ・マーケット)と比較して、ペリプのリアルタイム決済ははるかに効率的であり、ポジション保有者の資金管理およびクリアリングシステムのバックエンド処理を大幅に簡素化する。4. よりスムーズなプライスディスカバリ(価格形成)プロセスを提供し、粗い価格粒度による急激な価格変動を回避できる

プライスディスカバリとは、市場参加者が相互に作用しながら資産価格を決定するプロセスを指す。前述の通り、資金レートは市場の需給状況を反映しつつ、継続的に先物価格を現物価格に追随させるよう調整し、価格変動の連続性と安定性を確保する。また、決済サイクルが短いため、価格形成プロセスはより滑らかになり、従来の先物取引における日次または月次の決済と比較して、ロールオーバーや納会による価格の急変動を回避できる。

ペリプDEXの市場シェア

BitMEXが2016年に初めてペリプを導入して以来、ペリプDEXは急速に発展してきた。現在、ペリプをサポートするDEXは100以上にのぼる。初期のペリプDEXは規模が小さく、2017年にイーサリアム上に登場したdYdXが長期間にわたり市場を支配していたため、非中央集権型のペリプ取引は主にイーサリアムに集中しており、当時の取引量も非常に少なかった。しかし今日では、さまざまなチェーン上で活発なペリプDEXが運営されており、ペリプ取引は暗号エコシステムにおいて不可欠な存在となっている。 複数の研究が示すところによれば、ペリプ取引規模の拡大に伴い、スポット市場が不活発な時期でも、すでにペリプ市場がプライスディスカバリ機能を担い始めている。DEX上のペリプ取引量は、2021年7月の10億ドルから2024年7月には1200億ドルへと成長しており、年平均成長率(CAGR)は約393%である。 しかし、ペリプDEXはブロックチェーンの性能制限によりボトルネックに直面しており、市場のさらなる発展には、チェーン上の低流動性と高レイテンシという2つの核心課題を解決する必要がある。高流動性はスリッページを低下させ、取引をスムーズにし、ユーザーの損失を軽減する。低レイテンシはマーケットメーカーがよりタイトな価格を提示できるようにし、取引の迅速な執行を可能にし、市場の流動性を高める。ペリプDEXの価格設定モデル

ペリプDEXにおいて、価格設定メカニズムは市場価格が需給動態を正確に反映するための鍵となる。異なるペリプDEXは、流動性のバランスを保ち、ボラティリティを抑えるために、さまざまな価格設定メカニズムを採用している。以下に代表的なモデルを紹介する:オラクルモデル

オラクルモデルとは、取引量の多い主要取引所から価格データを取得し、それを基にサービスを提供する方式を指す。この方法には価格操作のリスクがあるものの、DEXの価格設定コストを削減できるメリットがある。例えば、非中央集権型ペリプ取引所GMXが該当する。 GMXはChainlinkオラクルを利用して価格データを取得し、価格の正確性と完全性を確保している。これにより、価格受容者(小規模機関や個人)にとって使いやすい取引環境が整い、一方で価格制定者(大手機関やマーケットメーカー)には豊厚な報酬が提供される。しかし、このオラクルモデルを採用する取引所は共通の課題を抱えており、それは主要取引所の価格データ源に極度に依存しており、自ら価格発見を行うことができない点である。仮想自動マーケットメーカー(vAMM)

仮想自動マーケットメーカー(vAMM)モデルはUniswapのAMMモデルに着想を得たものだが、違いはAMMが実際の資金プールと為替レートを通じて流動性と価格を提供するのに対し、vAMMの資金プールは仮想的であり、資産を実際に保持せず、数学的モデルによって取引ペアの売買行動を模倣し、価格を決定する点にある。 vAMMモデルは大量の資金投入や現物との連携なしにペリプ取引をサポートできる。現在、vAMMモデルはPerpetual Protocol、Drift ProtocolなどのペリプDEXで採用されている。高スリッページやインパーマネントロス(無常損失)の問題はあるものの、透明性と非中央集権性という特徴から、優れたオンチェーン価格設定メカニズムとして評価されている。

異なるペリプDEXのプロダクトモデル分類

オフチェーン注文帳+オンチェーン決済

オンチェーンでの注文マッチングのパフォーマンス制限を克服するため、一部のDEXはオフチェーン注文帳とオンチェーン決済を組み合わせたハイブリッドモデルを採用している。このモデルでは、取引のマッチング処理はオフチェーンで行われるが、取引の決済と資産の保管は依然としてオンチェーンで行われる。これにより、ユーザーの資産は常に自己管理下(セルフカストディ)に置かれることになる。また、取引マッチングがオフチェーンで行われるため、MEV(最大可抽出価値)などのリスクが大幅に低減される。この設計は、DeFiの安全性と透明性を維持しつつ、MEVなどの問題に対処し、より安全で信頼性の高い取引環境をユーザーに提供する。dYdX v3、Aevo、Paradexなどの有名プロジェクトがこのハイブリッドモデルを採用している。この方式は効率性を高めつつ安全性を確保しており、Rollupの思想と共通点が多い。

フルオンチェーン注文帳

フルオンチェーン注文帳とは、取引注文に関連するすべてのデータと操作を完全にオンチェーンで公開・処理するものであり、取引の完全性を保つ伝統的手法の中で最も優れた選択肢である。フルオンチェーン注文帳はほぼ最高レベルの安全性を持つが、その欠点も顕著であり、ブロックチェーンのレイテンシとスループットの制限を強く受ける。 さらに、フルオンチェーン注文帳モデルは「フロントランニング(先行取引)」や「市場操作」のリスクにも直面している。フロントランニングとは、誰かが注文を出す際に、他のユーザー(通常はMEV Searcher)が保留中の取引を監視し、ターゲット取引の実行前に先んじて取引を行い、利益を得る行為を指す。これはフルオンチェーン注文帳ではよく見られる現象であり、すべての注文データがオンチェーンに公開されているため、誰でも閲覧でき、MEV戦略を立案できるからだ。また、すべての注文が透明であるため、特定の参加者が大量注文などを用いて市場価格に影響を与え、不当な利益を得る可能性もある。 このように問題はあるものの、非中央集権性と安全性に関するストーリー的訴求力は依然として強い。そのため、SolanaやMonadなどのパブリックチェーンはインフラの改善に努め、フルオンチェーン注文帳の実現に向けて準備を進めている。Hyperliquid、dYdX v4、Zeta Markets、LogX、Kuru Labsなどのプロジェクトも、このモデルの適用範囲を拡大し続けており、既存のパブリックチェーン上で革新を試みたり、独自のアプリケーションチェーンを構築して高性能なフルオンチェーン注文帳システムを開発したりしている。

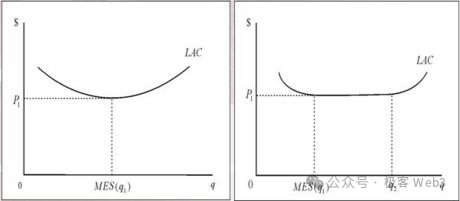

DEXの流動性調達とUX改善

流動性はあらゆる取引所の存立基盤であるが、初期流動性をどう獲得するかは取引所にとって難しい課題である。DeFiの発展過程において、新興DEXは一般的にインセンティブ措置と市場の力によって流動性を獲得してきた。インセンティブ措置とは流動性マイニングを指し、市場の力とはトレーダーに複数の市場間での裁定取引の機会を提供することを意味する。しかし、DEXが増加するにつれ、個々のDEXの市場占有率は低下し、十分な数のトレーダーを惹きつけて流動性の「臨界量(critical mass)」に到達するのは難しくなっている。 ここでいう「Critical mass(臨界量)」とは、ある事物が持続可能な発展に必要な最低限の規模を超えたとき、長期的に最大の利益を得られる状態に達することを指す。臨界量に達していないか、逆にそれを超えすぎた場合、製品は利益最大化を達成できず、良質な製品は臨界量の範囲内で長期間運用される必要がある。下図参照。横軸は製品規模、縦軸は総コスト。

Critical mass(臨界量)の概念図

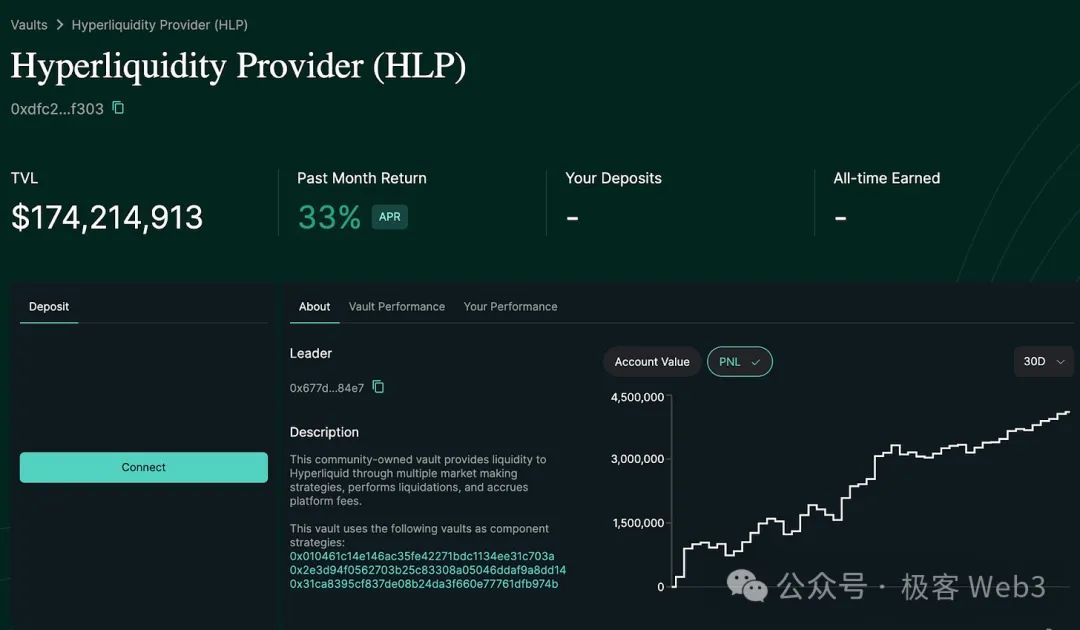

DEXにおいては、臨界量とは取引量と流動性の閾値を指し、この閾値に到達することで安定した取引環境を提供でき、より多くのユーザーを惹きつけられる。ペリプDEXでは、流動性はLP(流動性プロバイダー)によって自発的に提供されるため、臨界量に到達する一般的な方法の一つは、経済的インセンティブ付きのLPプールを設置することである。このモデルでは、LPが資産をプールに預け、DEXの取引を支援する見返りにインセンティブを受け取る。 多くの従来型DEXはLPを惹きつけるために非常に高い年利(APY)やエアドロップを提供してきたが、この手法には欠点がある。すなわち、高APYやエアドロップ報酬を満たすために、DEXは自社トークンの大部分をLPマイニング報酬に充てなければならず、このような経済モデルは長続きせず、「掘って・売って・逃げる(挖提卖)」という悪循環に陥りやすく、DEX自体が短期間で崩壊し、持続不可能になってしまう。DEXの初期流動性獲得という難題に対し、最近では二つの新たなアプローチが登場している:コミュニティ支援型アクティブ流動性財庫とクロスチェーン流動性調達である。 Arbitrum上のペリプDEX――Hyperliquidは、コミュニティ支援型アクティブ流動性財庫の典型的な事例である。HLP財庫はHyperliquidのコアプロダクトの一つであり、コミュニティユーザーの資金を活用して流動性を提供する。HLP財庫は、Hyperliquidおよび他取引所のデータを統合して公正価格を算出し、複数の資産間で収益性のある流動性戦略を実行する。これらの操作から生じる損益(P&L)は、財庫内でのコミュニティ参加者の保有比率に応じて分配される。

Hyperliquidのプロダクト画面

クロスチェーン流動性の配分は、Orderly NetworkやLogX Networkなどによって提唱された。これらのプロジェクトは、任意のチェーン上でペリプ取引のフロントエンドを作成し、すべての市場間で流動性をレバレッジ化することを可能にする。「市場間流動性レバレッジ化」とは、複数の市場やパブリックチェーンにまたがって流動性資源を統合・活用する方法であり、これにより取引プラットフォームは異なる市場やチェーンから流動性を獲得できる。 オンチェーンのネイティブ流動性、クロスチェーン流動性アグリゲーション、離散資産マーケットニュートラル(DAMN:互いに独立した複数の資産を統合し、市場動向に鈍感なポートフォリオを構築して市場変動の影響をヘッジ)なAMMプールを組み合わせることで、LogXは市場の急激な変動時にも流動性を維持できる。これらのプールはUSDT、USDC、wUSDMなどのステーブルアセットを使用し、オラクルを通じてペリプ取引を実現している。現在、これらのインフラはさまざまなアプリケーションの開発にも可能性を提供している。

LogX Networkのクロスチェーン流動性配分

現在のDEX分野では、ユーザーエクスペリエンス(UX)をめぐる競争がますます激化している。DEXが台頭した当初は、ユーザーインターフェースの簡単な改善でもUXが大きく向上したが、UIが徐々に均質化するにつれ、DEXはガスフリー取引、セッションキー、ソーシャルログインなどの機能導入によってUX競争を展開するようになった。 実際、CEXはエコシステム内でより深い統合を持ち、コア取引サービスだけでなく、ユーザーの入り口やクロスチェーンブリッジとしても機能しているのに対し、DEXは通常、単一のエコシステム内に限定されることが多い。しかし今、クロスチェーンDEXがこの制約を打破しつつある。たとえばDEXアグリゲータは、複数のDEXの流動性と価格情報を一つのインターフェースに統合し、ユーザーが最適な取引ペアと最小スリッページを見つけるのを助ける。これは「取引ルーター」とも言える。 Vooi.ioなどの多くのDEXアグリゲータは、スマートルーティングシステムを開発中であり、複数のDEXやクロスチェーンブリッジの機能を統合し、シンプルで使いやすい取引体験を提供する。このようなDEXアグリゲータは複数のチェーン上で最も効率的な取引経路を見つけ出し、取引をより簡単かつ低コストにする。何より重要なのは、ユーザーが一つのシンプルなインターフェースで複雑な取引経路を管理できる点である。 また、Telegram取引ロボットもUXの最適化を進めている。このようなロボットは、リアルタイムの取引通知、取引執行、ポートフォリオ管理などの機能を提供し、Telegramのチャット画面内で簡単に操作できる。この深い統合により、取引の利便性と参加度が高まり、トレーダーは情報を得やすく、市場のチャンスをつかみやすくなる。もちろん、Telegramロボットには重大なリスクもある:ユーザーはロボットに秘密鍵を提供する必要があり、セキュリティリスクに晒される可能性がある。ペリプDEXにおける金融商品の革新

市場の多くのペリプDEXは、トレーダーの変化するニーズにより良く応えるため、新しい金融商品を継続的にリリースしたり、既存商品の取引メカニズムを最適化して取引プロセスを簡素化したりしている。以下に代表的な商品を紹介する。分散型永続契約(Variance Perpetuals)

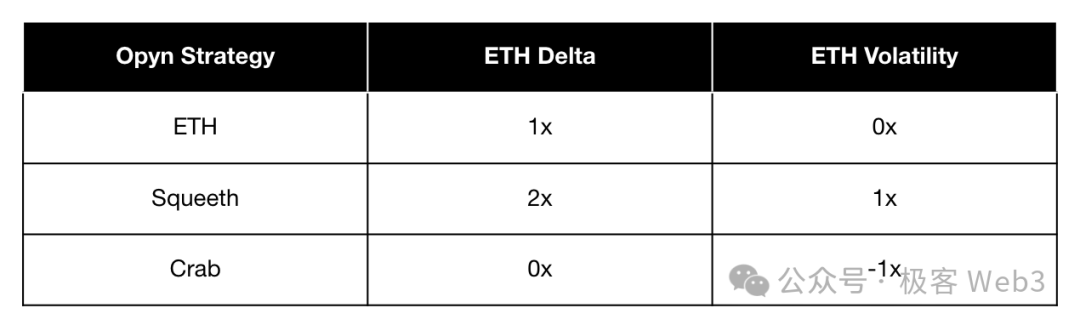

分散型(ばらつき)は統計学でよく使われる指標であり、データセットのばらつき具合を表す。名前の通り、分散型永続契約の取引対象は原資産の価格ではなく、その資産のボラティリティ(価格変動率)である。 たとえば、BTC価格が大きく変動すると予想するが、方向性(上昇か下降か)は不明な場合、BTCの分散型永続契約を購入すれば、「BTC価格が一定期間内に大きく変動する」という出来事に対して賭けることができる。その後BTCが上昇しても下降しても、あるいはレンジ相場になっても、利益を得られる可能性がある。 さらに、分散型永続契約はリスクヘッジの役割も果たす。上記の例で言えば、BTCが急落した場合でも、分散型永続契約の保有により、ある程度の損失を相殺できる。 非中央集権型ペリプ取引所Opynは、既存の市場リソースを活用して革新的な分散型永続契約商品を開発している。これらの契約は複雑な戦略の模倣やリスクヘッジだけでなく、資本効率の向上も可能にする。 Opynの永続契約商品には、Stable Perps (0-perps)、Uniswap LP Perps (0.5-perps)、Normal Perps (1-perps)、Squared Perps (2-perps、通称Squeeth) の4種類がある。それぞれ特定の用途を持つ: Stable Perpsは取引戦略の堅固な基盤を提供する。Uniswap LP Perpsは、流動性の直接提供なしにLPの収益を反映できる。Normal Perpsは最も一般的なタイプ。Squared Perpsは二次的な暴露により収益の潜在力を拡大する。 これらの永続契約は、より複雑な戦略に組み合わせることもできる。たとえば、「カニ戦略(Crab Strategy)」:2-perpsをショートし、同時に1-perpsをロングすることで、安定相場で資金レート収益を得つつ、方向性への露出をバランスよく保つ。あるいは「禅牛戦略(Zen Bull Strategy)」:2-perpsをショート、1-perpsをロング、0-perpsをショートを組み合わせ、安定相場でロング露出を保ちつつ資金レート収益を得る。

非中央集権型ペリプ取引所 Opyn

Pre-Launch 契約

Pre-Launch ペリプ契約は、トークンが正式に上場する前からその将来価格に対して投機できるようにするものであり、IPOのOTC版をブロックチェーン上に再現したものと理解できる。投資家は予想される市場価値に基づいて早期にポジションを構築できる。Aevo、Helix、Hyperliquidなどの複数のペリプDEXがすでにPre-Launchという新しいモデルを確立している。Pre-Launch契約の主な利点は、他のチャネルでは入手できない独占資産を提供でき、ユーザーの獲得と維持に繋がる点にある。

RWA資産ペリプ契約

RWA資産ペリプ契約は、リアルワールド資産(RWA)のブロックチェーン上での表現の主要な形態となる可能性がある。RWA資産の現物を直接トークン化するよりも、ペリプ契約の形で上場する方がはるかに簡単であり、流動性と価格オラクルさえあればよい。また、オンチェーンに現物市場が存在しなくても、流動性豊かなペリプ市場を構築できる。なぜなら、ペリプ取引は現物市場から独立して運営可能だからである。 ペリプ取引は、RWA資産が現物トークン化へ向かう第一歩となる。一度ペリプ市場で十分な注目と流動性を獲得できれば、現物トークン化の推進が可能になる。現物とペリプをRWAに併用することで、市場センチメントの予測、イベント駆動型取引、クロスアセット裁定戦略の実行など、新たな道が開かれる。現在、Ostium LabsやSphinx Protocolなどの企業がRWA契約分野で徐々に頭角を現している。ETPペリプ

ETPは基礎資産や指数のパフォーマンスを追跡するものであり、その価値は通常、株式、債券、コモディティ、通貨、その他の資産群といった対象資産のパフォーマンスに基づく。代表的なETPには以下がある:

-

ETF:特定の指数や業界のパフォーマンスを追跡。

-

ETN:債券に類似するが、そのリターンは対象指数や資産のパフォーマンスに連動。

-

ETC:コモディティ市場に焦点を当て、商品価格を追跡。

予測市場(Prediction Markets)

予測市場とは金融市場の一分野であり、参加者が将来の出来事の結果に対して取引や賭けを行う場所を指す。例としては、選挙結果、スポーツの勝敗、経済指標の変化などがある。 ペリプDEXは、柔軟かつ継続的な取引メカニズムを提供することで、予測市場を根本から変えられる。特に選挙や不定期の天気予報といった不規則なイベントにおいて有効である。従来の予測市場が実際の出来事やオラクルに依存するのに対し、ペリプは市場自体が継続的に更新されるデータに基づいて予測市場を創出できる。 これは顕著な利点をもたらす:データの継続的更新により、長期的な予測市場の中に複数のサブ市場を生成できる。たとえば大統領選の期間中、サブ市場は特定の候補者がある討論会後の支持率変化を対象に取引できる。サブ市場の存在により、ユーザーは長期イベントの最終結果を待たずに取引に参加でき、ニュースイベントの影響や瞬間的なデータ発表に基づいて売買操作ができる。これにより短期取引の機会が生まれ、即時の取引満足感を得られる。 ペリプの継続的リアルタイム決済は市場活動の安定性を保証し、流動性とユーザー参加度を高める。さらに、コミュニティが管理するペリプ市場は、評判システムやトークン報酬を通じて参加を促進し、非中央集権型予測市場の基盤を築く。この設計により、市場の創出はより民主的になり、さまざまな予測シナリオにスケーラブルなソリューションを提供できる。

ペリプDEXの将来展望

暗号金融システムの発展に伴い、ペリプDEXの設計も継続的に最適化されている。将来の重点は、単にCEXの機能を模倣することではなく、透明性、コンポーザビリティ、ユーザーへの権限付与といった非中央集権の独自の強みをよりよく発揮し、まったく新しい機能を設計することにある。理想のペリプDEX設計には、効率性と安全性の間で微妙なバランスを取る必要がある。 さらに、ペリプDEXはコミュニティや開発者の参加をますます重視しており、さまざまな仕組みを通じてユーザーの帰属意識と忠誠心を高めようとしている。Hyperliquidのロボットを使ったマーケットメーキングなど、コミュニティ主導の取り組みにより、より多くのユーザーが公平に取引活動に参加できるようになり、真の非中央集権取引の包括性が実現される。 暗号資産のマスアダプションを推進するには、iOSのように統合的でユーザーエクスペリエンスに優れたプラットフォームの構築が極めて重要である。そのためには、より直感的なユーザーインターフェースの開発と、使用プロセス全体の円滑化が不可欠である。また、Hyperliquid、LogX、dYdXなどのペリプDEXは、金融だけでなく選挙、スポーツなど多岐にわたる分野をカバーしており、大衆が暗号取引に参加する新たな道を提供している。

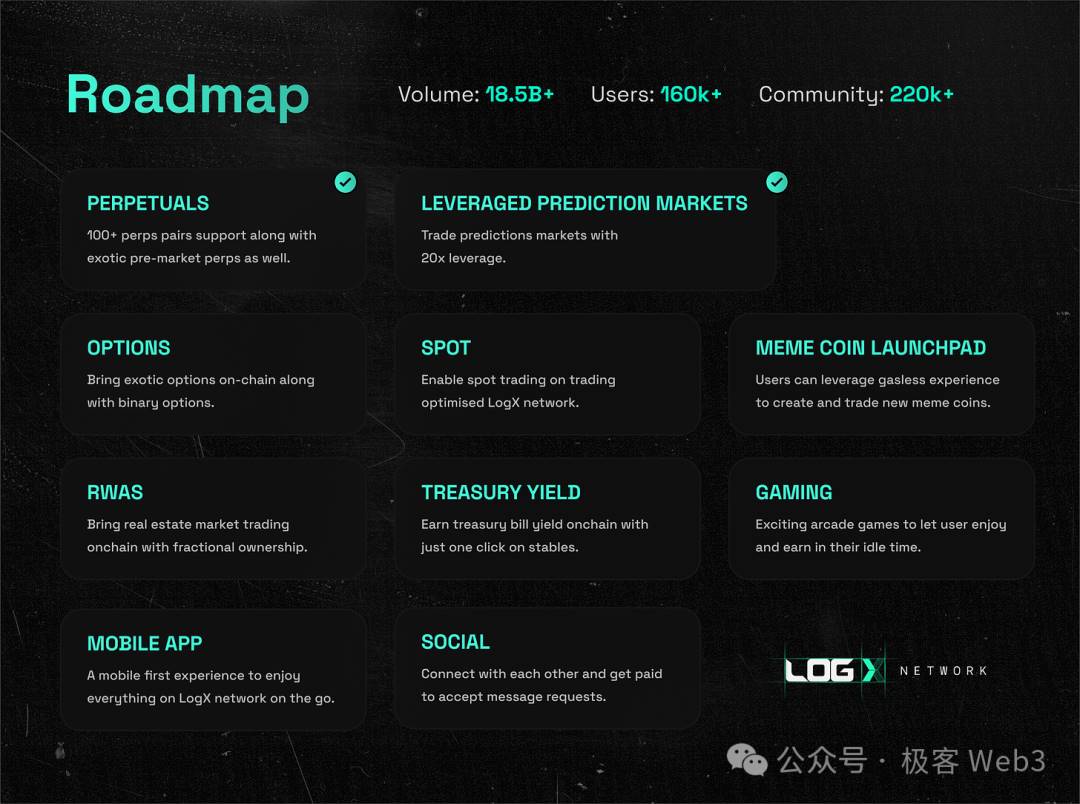

LogX Networkのロードマップ

過去10年間、DeFiの発展は主にDEX、貸借、ステーブルコインの分野に集中していた。しかし今後10年間は、DeFiがニュース、政治、スポーツなど多様な分野と融合し、広く使われるツールとなり、暗号資産のマスアダプションをさらに推進することが期待されている。TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News