ArkStream Capital:アプリケーションチェーンは既にトレンドに、設計方法と注目すべきプロジェクトを完全に理解する

TechFlow厳選深潮セレクト

ArkStream Capital:アプリケーションチェーンは既にトレンドに、設計方法と注目すべきプロジェクトを完全に理解する

アプリケーションチェーンは、集約レイヤーやスーパーチェーン、またはチェーン抽象化技術を通じて、現在存在する流動性の断片化や相互運用性の問題を解決できる可能性がある。

翻訳:TechFlow

要点のまとめ

1. アプリチェーンの発展は、インフラの成熟、ブロックスペース競争の激化、カスタムトークンエコノミーの需要増加など、複数の要因に影響されている。

2. デセントラルアプリ(dApps)とアプリチェーンには類似したビジネスモデルがあるが、それぞれに明確な強みと限界がある。エコシステムとの協力が重視される場合はdAppsが適している一方で、自律性や独立性を優先する場合はアプリチェーンが有利である。

3. CosmosおよびPolkadotの発展は、技術的課題、経済メカニズム設計、アプリチェーンの高い参入障壁によって制約されている。

4. アプリチェーンの発展の核心は、独自のアプリケーションによる防衛ラインを築き、低コストトランザクションを通じて高頻度のオンチェーン活動を促進し、トラフィックとユーザーを蓄積することにある。技術支援と強化は重要だが、それらは補助的な要素であり、核となるものではない。

5. 将来的には、アプリチェーンがアグリゲーション層、スーパーチェーン、またはチェーン抽象化技術を通じて、流動性の断片化や相互運用性の問題を解決すると考えられる。

6. アプリチェーンの時価総額や完全希薄化評価額が上昇する可能性はあるが、真の鍵はアプリ自体の品質とユーザーエクスペリエンスにある。

アプリチェーンの必然的トレンド

2023年から2024年にかけて、ますます多くのdAppsがアプリチェーンへの移行を発表している。アプリチェーン分野の分析により、これらのチェーンは主にDeFi、ゲーム、ソーシャル、人工知能などの領域に集中していることが明らかになった。我々は、モジュール型技術の成熟、汎用Rollup Layer 2ネットワークの広範な採用、RaaSプラットフォームの増加とサービスの改善、dApps間のブロックスペース競争の圧力、カスタムトークンエコノミーの需要の高まりにより、アプリチェーンの発展は必然的トレンドとなっていると考えている。

しかし、dAppsがアプリチェーンにアップグレードしても、直ちにインフラレベルでの高評価に繋がるわけではない。dAppsとアプリチェーンはむしろ技術選択であり、成功の決定的要因ではないためだ。アプリチェーンの利点は、低コストトランザクションによってより高頻度のオンチェーン取引を促進し、データ蓄積によりユーザーエクスペリエンスを向上させ、ユーザーロイヤルティを強化することでネットワーク効果を実現できる点にある。したがって、アプリチェーンの発展の核心は依然としてその独自のアプリケーションによる防衛ラインとトラフィックにある。

アプリチェーンの起源を探る

アプリチェーンの起源について語る際、画期的なCosmosプロジェクトに触れないわけにはいかない。Cosmosはモジュール型かつプラグアンドプレイ可能な設計で知られ、仮想マシンと合意エンジンを分離しており、開発者が仮想マシンフレームワークを選択し、バリデータ数やTPSといった重要な合意パラメータをカスタマイズできる。この設計により、さまざまなアプリケーションが独立したチェーンとして存在でき、柔軟性と主権という独自の利点を示すことができる。このような革新的なコンセプトにより、Cosmosはアプリチェーンの探求と実践において重要な貢献を行い、この分野に堅固な基盤を築いた。

MintscanでCosmosのアプリチェーンエコシステムを振り返ると、dYdX、Osmosis、Fetch AI、Band、Strideなど、Cosmosフレームワークに基づいて構築された多くの有名かつ成熟したアプリチェーンが見られる。しかし、Cosmosベースのアプリチェーン全体の成長は持続しておらず、新規チェーンの数も顕著に増加していない。これは主に、Cosmosがアプリチェーンに過剰な主権を与えており、Atom 2.0のICSソリューションが登場するまでの間、高い立ち上げ・維持コストがセキュリティを妨げていたためだと考える。

通常、Cosmosベースのアプリチェーンを構築するには、Cosmos SDKとTendermint合意エンジンに精通したチームが必要であり、アプリ開発に重点を置くチームにとっては追加の技術的負担となる。さらに、プロジェクトチームが十分な技術者を確保できたとしても、ほとんどのCosmosベースチェーンの立ち上げプロセスには、初期バリデータを引き付けネットワークのセキュリティを確保するためにトークンのエアドロップが含まれており、高いインフレ率がバリデータにセキュリティ維持を促す仕組みになっている。しかし、この方法はトークンの価値下落を加速させ、ネットワークの価値を損ない、アプリチェーンが市場に定着するのを難しくしている。

Atom 2.0のICSソリューションの導入により、アプリチェーンの概念は無許可のコンシューマーチェーンモデルへと進化し、コンシューマーチェーンの保護コストが低下する。しかし、DAOが管理する投票モデルは、Polkadotのパラレルチェーンオークションメカニズムと同様の非効率に直面する可能性がある。また、Cosmosはチェーンのアクティブ性、開発者向けドキュメントリソース、コミュニティ文化の不足により、新規アプリチェーンに対する魅力を弱めている。たとえば、Cosmos Hubは今年初めにブロック生成を停止し、2023年のインスクリプションブーム期間中にも、限定的な開発者ドキュメントがその魅力に影響を与え、クロスチェーン財団の「狭い輪」政策により、新規プロジェクトの参加がさらに困難になった。

新規アプリチェーンの触媒

初期のCosmosアプリチェーンはチェーン中心のアプリケーションであり、チェーンの主権を強調していたが、新しいアプリチェーンはよりアプリケーション中心となり、アプリ開発に焦点を当てている。これらの新規チェーンの台頭は、モジュラー型ブロックチェーンの概念の普及、汎用Rollup Layer 2の成熟と広範な適用、相互運用性と流動性アグリゲーション層の発展、RaaSプラットフォームの台頭など、いくつかの要因によって推進されている。

Optimismは2022年に成功裏にローンチされ、モジュラー型ブロックチェーン理論の実現を示し、Rollupがイーサリアムをいかに効率的にスケーリングできるかを示しただけでなく、Layer 2ソリューションの探索を促進した。これを踏まえ、OptimismはCosmosのアイデアを取り入れ、OP Stackの概念を導入した。これはWorldcoinやBaseなどのプロジェクトで広く採用され、業界の注目を集めた。他のRollupソリューションも同様の概念を提供しており、Arbitrum Orbits、Polygon CDK、StarkWare Appchains、zkSync Hyperchainsなどが挙げられる。こうして、アプリチェーンはdAppsがビジネスロジックを実現する新たな手段となったが、主な課題は技術選択、ビジネス設計、運用保守に移った。

Rollupソリューションの実装には通常、OP StackやArbitrum Orbitsなど適切な実行フレームワークを選択する必要がある。OP Stackは継続的に進化するRollupフレームワークであり、キャンクンのBlob機能のようなイーサリアムの新機能をサポートするために継続的にアップグレードが必要であり、代替データ可用性などの新興機能のサポートも求められる。アプリチェーン開発のプロセスを簡素化するため、以下のステップに従うのが一般的である:

-

技術選択:異なるフレームワークの特徴と利点を評価し、最も適したものを選ぶ。

-

要件設計:フレームワークのカスタマイズ能力に基づき、アプリチェーンを設計する。

-

運用と保守:デプロイ、テスト、本番稼働、継続的な保守を行う。

適切なRollupフレームワークの選択と実装は容易ではなく、特に本番後での変更はさらに複雑になる可能性がある。そのため、Altlayer、Caldera、ConduitなどのRaaSプラットフォームが登場した。これらのプラットフォームはSaaSのように振る舞い、Rollupソリューションに特化して、dAppsが迅速に異なるフレームワークを選択し、アプリチェーン開発の複雑な手順を簡素化し、カスタムコア機能を提供し、本番後の保守と最適化を支援する。

同時に、アプリチェーンのインフラと関連機能も急速に進歩しており、Celestia、EigenDA、NearDAなどの代替データ可用性プロトコルや機能が導入され、コスト削減とスループット向上が図られている。RaaSプラットフォームは、カスタムガス代幣やネイティブアカウント抽象化などの機能統合も提供している。Rollupベースのアプリチェーンの人気が高まるにつれ、流動性の断片化と相互運用性の問題が顕在化し、Optimismのスーパーチェーン、PolygonのAggLayer、CalderaのMetalayer、zkSyncのエラスティックチェーンなどのソリューションが登場し、アプリチェーン間の相互運用性と流動性アグリゲーションの改善を目指している。

これらの触媒はアプリチェーンの参入障壁を下げたものの、プライマリー市場とセカンダリー市場における課題が、dAppsの突破口探しを一層困難にしている。CMCとRootdataのデータによると、セカンダリー市場のトップ100プロジェクトの中で、コミュニティとカルチャー主導のmemeトークンを除けば、Uniswap、LDO、Aave、Ondo、Jupiter、Ethenaなど少数の純粋なアプリプロジェクトしか存在せず、大多数は依然としてインフラに属している。この現象は、暗号業界ではインフラの地位がアプリよりも高いことを暗示している。

プライマリー市場でも、アプリの資金調達額はインフラに遠く及ばない。これは部分的に、Web3アプリのUI/UX設計がWeb2の成熟度や使いやすさに比べてはるかに劣り、またアプリが真のパラダイムシフトを欠いているためだと考えられる。それでも、アプリチェーンの潜在能力はまだ完全には掘り起こされておらず、将来的にWeb3発展の重要な突破口となる可能性があると信じている。現在、IMX、Cyberconnect、Project Galaxy、Worldcoinといった著名なアプリチェーンプロジェクトが、その大きな可能性を示している。

新規アプリチェーンの長所と短所

テクノロジーと革新の世界では、「銀の弾丸(万能薬)」がすべての問題を解決する完璧なソリューションとされることがある。しかし、実際にはどんな技術もすべての問題を一度に解決することはできない。同様に、新規アプリチェーンも普遍的あるいは完璧なソリューションではない。以下にその長所と短所を分析する:

長所

-

モジュール型設計:アプリチェーンは通常モジュール型設計を採用しており、開発者が特定のニーズに応じて決済メカニズム、データ可用性、その他のインフラコンポーネントをカスタマイズできる。

-

パフォーマンス最適化:多くの新規アプリチェーンは、コスト削減とスループット向上のために代替データ可用性ソリューションを導入している。

-

価値捕獲の強化:カスタムガス代幣やアカウント抽象化などの機能により、アプリ開発がより柔軟になり、複雑なビジネスモデルやトークンモデルをサポートできる。

短所

-

流動性の断片化:新規アプリチェーンは流動性の断片化に直面し、リソース配分の不均衡を引き起こす可能性がある。

-

相互運用性とコンポーザビリティの課題:アプリチェーンは、以前のパブリックチェーンで享受していたコンポーザビリティと相互運用性の便益を欠いており、発展の可能性を制限している。

-

複雑性の増大:従来のdAppsと比較して、新規アプリチェーンは設計・実装面でより高い複雑性を伴い、より多くの技術リソースとサポートを必要とする。

アプリチェーンを決定する核心的考慮事項

プロジェクトチームの観点から、アプリチェーンへのアップグレードまたは反復を決定する際には、以下の原則に従うことを推奨する:

1. 既存パブリックチェーン特性への依存:アプリが他のdApps(例:流動性や製品機能)に強く依存している場合、既存のdAppソリューションの使用を続けることを推奨する。

2. カスタム機能の必要性:現在のアプリがプロトコルレベルで重要なビジネス要件(例:アカウント抽象化や特定のオンボーディングメカニズム(収益共有など))をサポートできない場合、アプリチェーンへの移行を検討すべきである。

3. コスト感応性:最終ユーザーがブロックスペースリソースに対して非常に敏感である場合、またはMEVなどの損失を減らしたい場合、アプリチェーンがより良い選択肢となる。また、アプリが高頻度取引を含む場合、アプリチェーンはより高いリソース効率と低いトランザクションコストを提供できる。

アプリチェーンの護城河と発展経路の構築

我々は、アプリチェーンの護城河は常にそのアプリケーション事業にあると考えている。成功の鍵は、市場の痛点を深く理解し、製品市場適合(PMF)を確立することにある。単にチェーンインフラのストーリーに頼ることは、「ハンマーを持っていたら、どこにでも釘があるように見える」と同じであり、護城河を築く有効な戦略ではない。

現在の新規アプリチェーンの波においては、透明で低コストのアプリの構築、市場ニーズの特定、製品の痛点の解決、製品の完成と保証、大量のユーザーデータの蓄積、キャッシュフローを持つビジネスモデルの発展に重点を置くべきである。これにより、強いユーザーロイヤルティとネットワーク効果が形成される。

派手な手法は必ずしもアプリチェーンに適しているとは限らない。少なくとも、コア製品が完成し、ユーザーグロースのデータが完全に確立されるまでは、製品開発に重点を置き、マーケティングは二次的な優先事項とするべきである。ユーザーデータの蓄積、ユーザーハビットの育成、製品機能の反復は一朝一夕には成し得ず、慎重で着実なアプローチがより適している。アプリチェーンはまずコア機能、さらには代替不可能な機能を確立すべきである。その上で、新機能や製品ラインを開発することができる。新しい機能が反響を呼ばなくても、防御戦略として放棄すればよい。アプリチェーンのアップグレードや反復時には、元のアプリ機能と複数回にわたる深い統合を行うことができる。

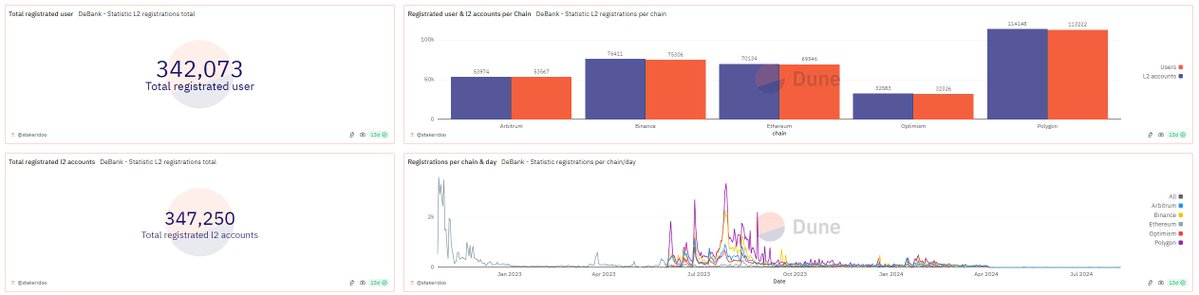

たとえば、有名なポートフォリオ可視化および資産管理プラットフォームDebankは、長年にわたりETHおよびEVMベースのウォレットアドレス内で資産、取引履歴、dApp位置の追跡と監視を構築し、それをもとに多数の機能を反復開発してきた。Debankの通知、ブックマーク、挨拶などあまり知られていない機能は、コア資産管理能力を損なわず、依然として存在している。Debankの有料機能も細部へのこだわりを示しており、多様で精緻な支払いオプションと統合パッケージの最適化により、ユーザーに思いやりのある選択肢を提供している。これらの機能全体のパフォーマンスは強く、同社の他の製品ラインであるRabby Walletと良好な相乗効果を生んでいる。DebankはOP Stackを活用してDebank Chainの発展を推進しているが、ユーザーは明らかな違いを感じていない。これは、Debankのアプリチェーンが効果的にコア護城河を築き、他のアプリチェーンの発展経路に貴重な洞察を提供していることを示している。

アプリチェーンのトークンモデル設計

アプリチェーンのトークンエコノミーを構築する際、我々は「有機的」なアプローチを提唱する。この戦略の核心は、人為的な介入を最小限に抑え、短期的なインセンティブに依存しないことにある。目標は、トークンの流通と価値成長がアプリ自体の拡大とユーザー基盤の成長と一致することである。この方法により、トークンエコノミーはアプリの長期的発展とユーザーの実際のニーズと同期し、持続可能な成長を実現できる。

アプリの初期段階では、トークンはユーザーを惹きつけ「冷始動」を実現する有効なツールとなることができる。しかし、これらの初期ユーザーを引きつけるだけでなく、長期ユーザーに変えるための鍵は、効率的で魅力的なメカニズムを設計することにある。このメカニズムは、アプリ製品の明確なポジショニング、ユーザーのニーズと好みへの深い洞察、ビジネス背景の包括的理解に基づくべきである。また、トークンのコアバリューを明確にし、ユーザーがその長期的ポテンシャルと利益を認識できるようにしなければならない。このような戦略により、トークンはユーザーを惹きつけ、製品への継続的な参加と深い利用を促すことができる。

トークン保有者の増加は、ユーザー基盤の拡大と一致させるべきであり、トークンエコノミーの健全な発展を確保する。過度に攻撃的なトークン分配戦略は避け、持続的な成長モデルに焦点を当てるべきである。これは、現在の市場の流動性と潜在的な変化を十分に考慮し、トークンエコノミーモデルがアプリのビジョンと密接に結びついていることを保証する必要がある。さらに、NFTを新しいタイプの準備資産として創造的に組み合わせることで、ユーザーに多様な利用シーンを提供し、トークンの魅力と市場競争力を高めることができる。

失敗事例から学ぶことは、アプリチェーンのトークン設計時に誤りを避けるための鍵である。

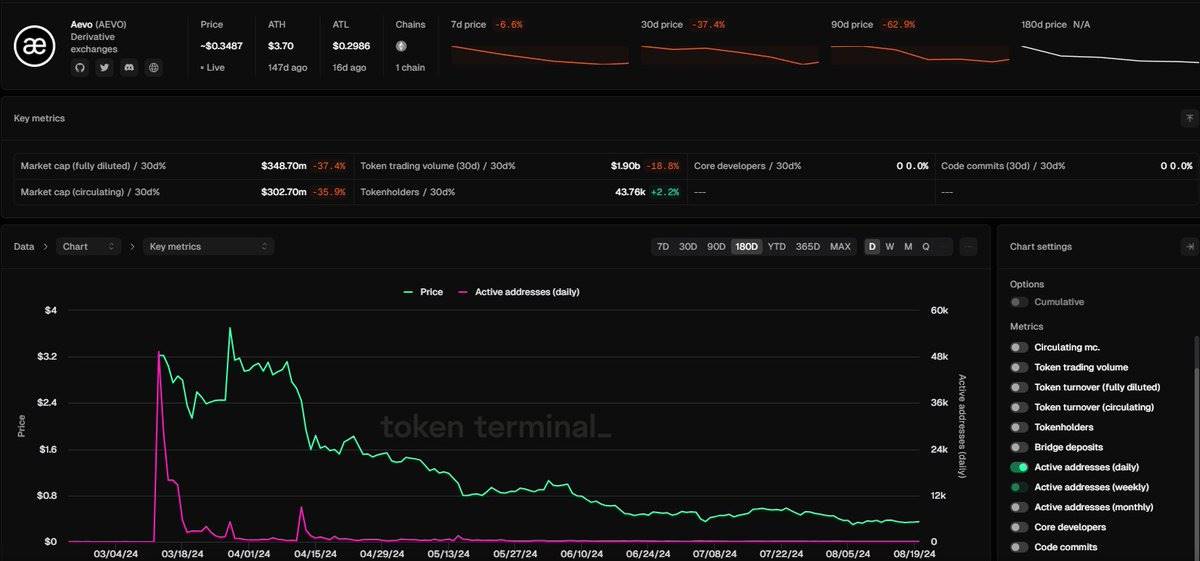

たとえば、Aevoは過去6ヶ月間にBinanceで上場した新規トークンである。流動性不足の影響を受けなかった。エアドロップで多数の初期ユーザーを惹きつけた後、Aevoはプリセール取引分野で一定の足場を築いた。残念ながら、Aevoの過度に攻撃的で無制限なトークン設計は、最終的に製品のコア成長指標を損なった。現在、Aevoはトークン保有者の増加、日次取引活動、プリセール取引の基本的な市場深さといった主要指標で停滞を見せている。したがって、ユーザーを惹きつけつつ長期的に持続可能なトークンエコノミーを構築するためには、内なる価値とユーザーのニーズに基づく有機的成長戦略を提唱し、トークンの自然な成長とアプリの拡大を推進すべきである。

著名なアプリチェーンプロジェクト概要

市場で目立つアプリチェーンプロジェクトを深く掘り下げ、分析してみよう。

Cyber は、ソーシャル分野での大規模採用を目指す、再ステーキングによるイーサリアムLayer 2ネットワークである。そのコア機能には、ネイティブアカウント抽象化、分散型ストレージ(CyberDB)、CyberGraphおよびCyberAccountがサポートするEnshrined Social Graph Protocolによる分散型ソートが含まれる。コアアプリ製品Link3は、検証済みのWeb3企業や専門家がオンチェーンで再利用可能なデータを作成できるようにし、他のアプリがこれを統合・利用できる。

XAI は、Offchain Labsが開発した、Arbitrum技術を利用したEVM互換のLayer 3ネットワークで、ゲーム開発に特化している。XAIは、プレイヤーが暗号通貨ウォレットを使わずにゲーム内アイテムを所有・取引できるようにし、ネットワークのノードオペレーターがガバナンスに参加し、対応する報酬を得ることで、伝統的なプレイヤーにオープンで本物の経済体験を提供する。

MyShell AI は、AIエージェントクリエイター向けの革新的なプラットフォームであり、同時にユーザー、クリエイター、オープンソースAI研究者をつなぐ消費者向けAIレイヤーでもある。ユーザーはMyShellの独自のテキスト読み上げ技術とAutoPromptツールを利用して、個性的な音声スタイルと機能を持つエージェントを迅速にカスタマイズできる。エージェントクリエイターにとって、このプラットフォームは効率的なエージェント作成、収益化オプション、自身のエージェントから利益を得る能力を提供する。

GM Network は、消費者向けAIoT分野のリーダーとなることを目指している。最先端のAltLayer技術、EigenDA、OP Stackを組み合わせ、分散型DePINを創出する。GM Networkの目標は、AIとDePIN/IoT技術を統合し、仮想世界と現実世界のギャップを埋めることで、消費者向けAIの広範な応用を推進する大型のインセンティブとコミュニケーションプラットフォームを構築することである。

投資分析フレームワーク

投資分析を行う際、以下のフレームワークを使用し、アプリの包括的かつ深い評価を確保する:

1. 業界理解と市場ポジショニング:暗号分野のメカニズムと実践を深く理解し、市場の痛点を特定し、革新的なアプリケーションソリューションを提案する。

2. ターゲット顧客層:アプリは巨大で潜在的なユーザー基盤を対象とすべきであり、これは直接的に市場時価総額の上限に影響する。

3. 製品提供と反復速度:インフラに比べ、アプリは強力な製品提供能力と迅速な反復速度が必要であり、機能の継続的最適化と革新を保証する。

4. ユーザー維持とビジネスモデル:アプリは強力なユーザー維持能力を確立し、GMVの成長と整合したビジネスモデルを通じて持続可能な成長を実現しなければならない。

このフレームワークに従うことで、プロジェクトの全体的な実力と市場ポテンシャルを体系的に評価し、投資判断の堅固な基礎を提供できる。

展望

我々はアプリチェーンの発展に対して楽観的である。この楽観は、アプリチェーンがユーザー活動の中核プラットフォームとしての潜在能力を持ち、ソーシャルネットワークやゲームなど多様な分野で重要な役割を果たすことに由来する。将来、これらのアプリチェーンは豊かなインタラクティブ体験を提供するだけでなく、独自の技術的優位性を通じて関連産業の革新と発展を推進するだろう。

付記

-

BtoBおよびBtoCアプリのビジネスモデルはそれぞれ特徴を持つが、アプリチェーンとの統合方法は類似している。本稿ではこれらを厳密に区別せず、どちらもアプリチェーン技術を活用してビジネス目標と成長を達成する方法に重点を置いている。

-

Layer 3とLayer 2アプリチェーンの主な違いは、Layer 3が特定のLayer 2を決済層およびデータ可用性層として採用している点にあるため、構造的にはLayer 2と大きく異なるわけではない。

-

Solanaは正式にLayer 2の開発をサポートしておらず、依然として高性能Solanaパブリックチェーンの構築に重点を置いている。Solana上のLayer 2またはアプリチェーンの統合方法はイーサリアムと類似しており、主な違いは実行フレームワークとデータ可用性層にある。

-

現在のLayer 2の状態はやや沈静化しているように見えるが、真の問題は一部のLayer 2が空投期待によるオンチェーン繁栄に過度に依存し、エコシステムの運営と維持を十分に行っていないことにある。Defillamaのデータによると、ArbitrumやBaseのようなLayer 2チェーンは依然として高いアクティブ性を保っている。

-

アプリチェーンとRaaSプラットフォーム間の収益分配モデルはさまざまであり、固定費やソーターレベニューの分配などがある。規模の異なるアプリチェーンは、自らのビジネス状況に応じて適切な収益分配モデルを選択できる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News