Makerの探求:世界初の公正なグローバル金融システム

TechFlow厳選深潮セレクト

Makerの探求:世界初の公正なグローバル金融システム

MakerはRune Christensenによって設立された分散型ステーブルコインプロトコルであり、リアルワールド資産のトークン化や機関投資の発展に伴い、イーサリアムDeFi分野における巨人へと成長した。複雑ではあるが、耐障害性に優れ、着実な収益源を備えている。

翻訳:白話ブロックチェーン

1、はじめに

Makerは、デンマークの起業家Rune Christensen氏が2014年に設立し、2017年にイーサリアムネットワーク上で正式にリリースされた、分散型ステーブルコインDAIを備えた信用プロトコルです。このシンプルなコンセプトは、10年間の発展を経て、現在では世界最大の分散型ステーブルコインへと成長しました。総ロック価値(TVL)は100億ドルを超え、Makerは現時点でイーサリアムDeFiにおける主要プレイヤーの一つとなっています。

我々は、Makerという基盤資産が、ますます機関投資家主導となるデジタル世界の到来によって大きな追い風を受けると考えています。その核となる考え方は単純です。ビットコインおよびイーサリアムETFの登場や、リアルワールド資産(RWA)のトークン化に伴い、Makerは機関採用とDeFiの交差点に位置しています。

しかし、プロトコルとしてのMakerは非常に複雑であることで知られており、多くの分析は概要レベルに留まっています。Artemisでは、世界がますます基本原理に基づいた方向に進んでいると考えており、本稿では第一原理から出発する論考を構築することを目指します。すなわち、まずMakerのメカニズムを真正面から理解し、その後にその正当性を確立していきます。

* 注記:本稿では、「Maker」は汎用的なプロトコルを指し、「MakerDAO」とはMakerプロトコルを管理する分散型自律組織(DAO)を意味します。

2、Makerの分析

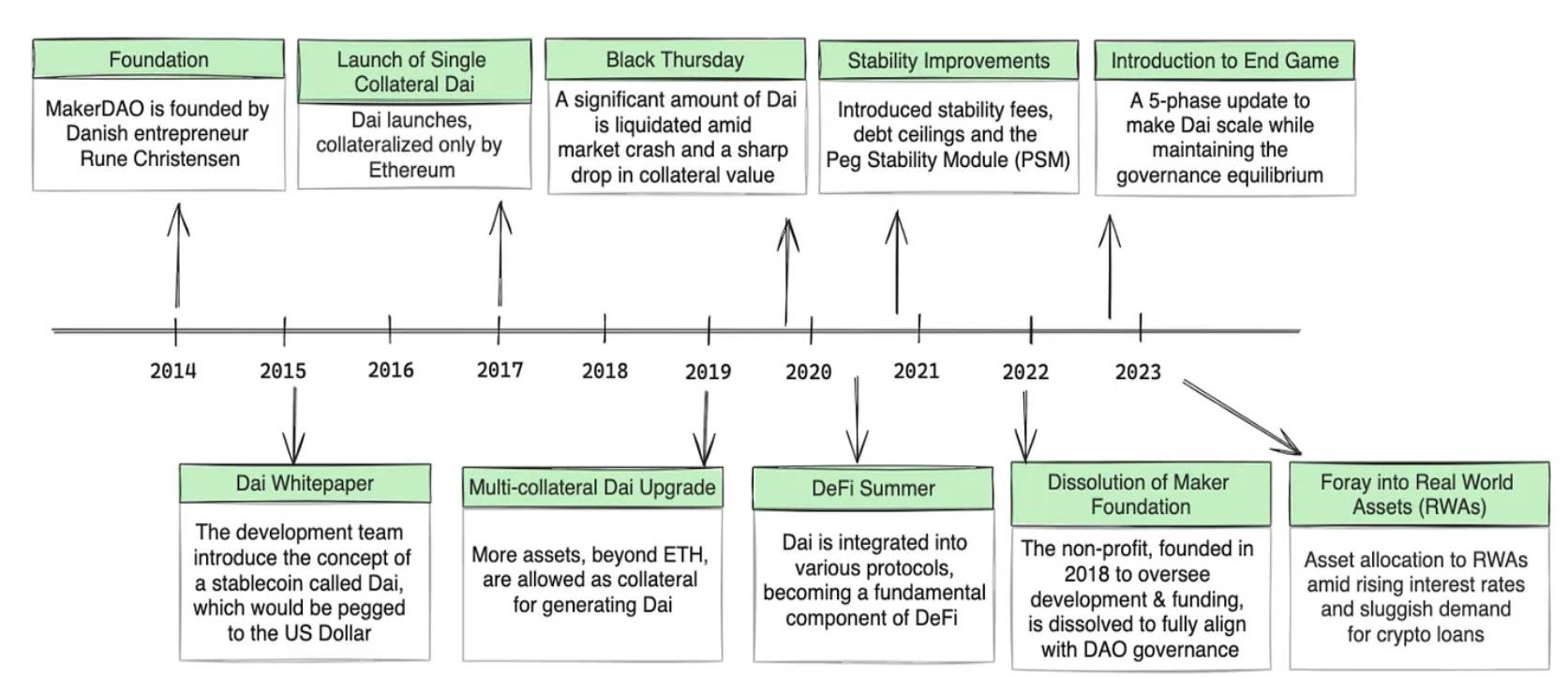

1)Makerの歴史

本題に入る前に、Makerの背景を深く理解しておく価値があります。MakerDAOは2014年にRune Christensen氏の手によって設立され、より透明で誰もがアクセス可能な金融システムを実現したいという彼の夢が原点です。Mt. Goxでの資金損失を経験した後、彼は変動の激しい暗号資産に代わるより安定した代替手段の開発を目指し、Makerを創設しました。

2017年、DAIが正式にリリースされました。これは米ドルに連動し、DAOによって管理される分散型ステーブルコインです。初年度において、イーサリアム価格が80%以上下落したにもかかわらず、DAIは米ドルとの連動を成功裏に維持しました。その後7年間にわたり、Makerは市場全面崩壊にも耐える強靭さを示し続けてきました。特に2020年の「ブラック・サーズデー」では、暗号資産市場全体が3分の1の価値を失う中でも正常に機能しました。

Christensen氏のリーダーシップは、こうした抗脆弱性を実現した不可欠な要因でした。困難に対処し、プロトコルを導いてきた彼の能力が成功の鍵となりました。今日に至っても、彼は依然としてMakerDAOの戦略的ビジョンに貢献しており、「エンドゲーム提案」を提唱しています。彼自身、「自分が不要になる日」を心待ちにしていると語っています。

Makerの歴史 - 出典:Steakhouse Finance

2)Makerの動作詳細

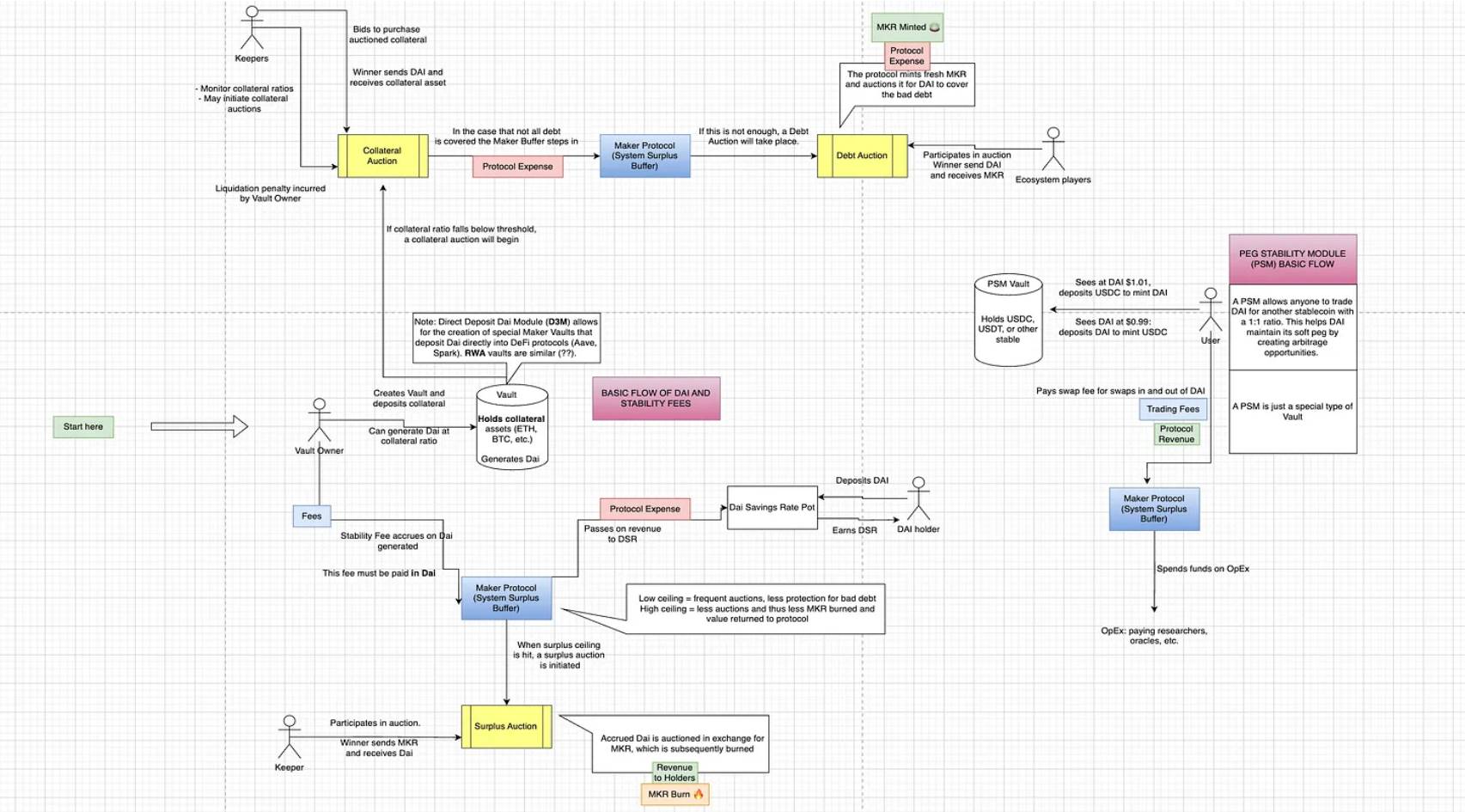

Makerの動作概念図

Makerの歴史を見ると、過去10年間で多くの変化を遂げてきたことが明らかです。担保資産の多様化、安定化メカニズムの導入など、各アップグレードが新たな複雑性をもたらしてきました。当初は単なる貸借プロトコルでしたが、今やはるかに複雑な存在へと進化しています。しかしArtemisでは、知識は第一原理から構築すべきだと信じています。そのため、ここからはその動作メカニズムを深掘りしていきます。

a). 借入と返済

借入と返済の流れ

まずは概要から説明しましょう。ビットコイン価格が60,000ドルで、ビルは1BTCを保有しています。彼は流動性が必要ですが、ブルマーケット中にBTCを売却したくありません。そこで彼はMakerを利用してローンを取得します。BTCを担保として預け入れることで、DAIを借りることができます。

しばらく経ち、ビルはローンを返済したいと考えます。このとき、彼は借りた債務額に加え、ローン期間中に発生した安定費(金利)をDAIで支払う必要があります。この利息の一部はMakerの「システム余剰バッファー」に流入し、残りはDai貯蓄率(DSR)保有者に分配されます。つまり、DAIをMakerに預けているユーザーに還元されます。

ただし、このバッファーには上限があります。上限に達すると、本来流入すべき資金が受け入れられず、その場合「余剰オークション」が開始されます。このオークションではDAIがMKRと引き換えに「売却」され、得られたMKRは焼却されます。

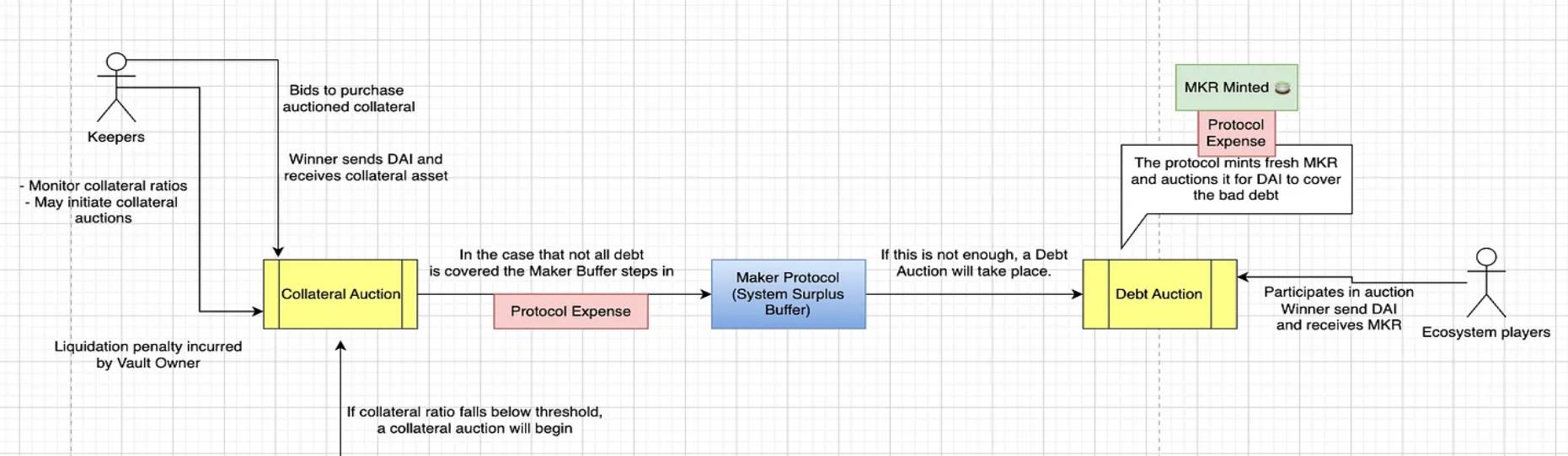

b). 清算オークション

清算オークションの仕組み

しかし、ビルが債務を返済できない場合はどうなるでしょうか?ビルがビットコイン価格60,000ドルのときに30,000ドルのローン(ローン対価値比LTV=0.5)を取得したと仮定します。翌日、ビットコイン価格が40,000ドルに下落し、LTVが0.75まで上昇したとします。これが許容される最大LTVであり、これにより清算がトリガーされます。ビルは金利に加え、清算時に罰金も支払わなければなりません。

清算時には、債務者は以下のすべてを負担します:

-

Makerは1BTC(40,000ドル相当)を保有

-

ビルの債務額:30,000ドル

-

安定費:3,000ドル

-

清算費:2,000ドル

この状況下でプロトコルは以下のように対応します:

担保品オークション:プロトコルはまず、わずかなディスカウントで購入したいユーザーに担保品(この場合1BTC)を売却します。最適なケースでは、誰かが35,000ドルでBTCを購入し、微小な裁定取引を行い、その資金は直ちに不足分を補填します。

もし担保品オークションの収益が不足する場合、Makerはシステム余剰バッファーを動員します。

それでも足りない場合は最終手段として債務オークションが発動します。この際、Makerは新しいMKRを新規発行し、DAIと交換するためにオークションにかけ、不良債権を補填します。

重要なのは、この債務オークションは「システムが赤字状態にある場合」、つまりDAIローンを支える担保価値が不足している極端な状況でのみ発動されることです。そのため、実際に発動したのは2020年の新型コロナによる黒天鵝イベント時のみです。

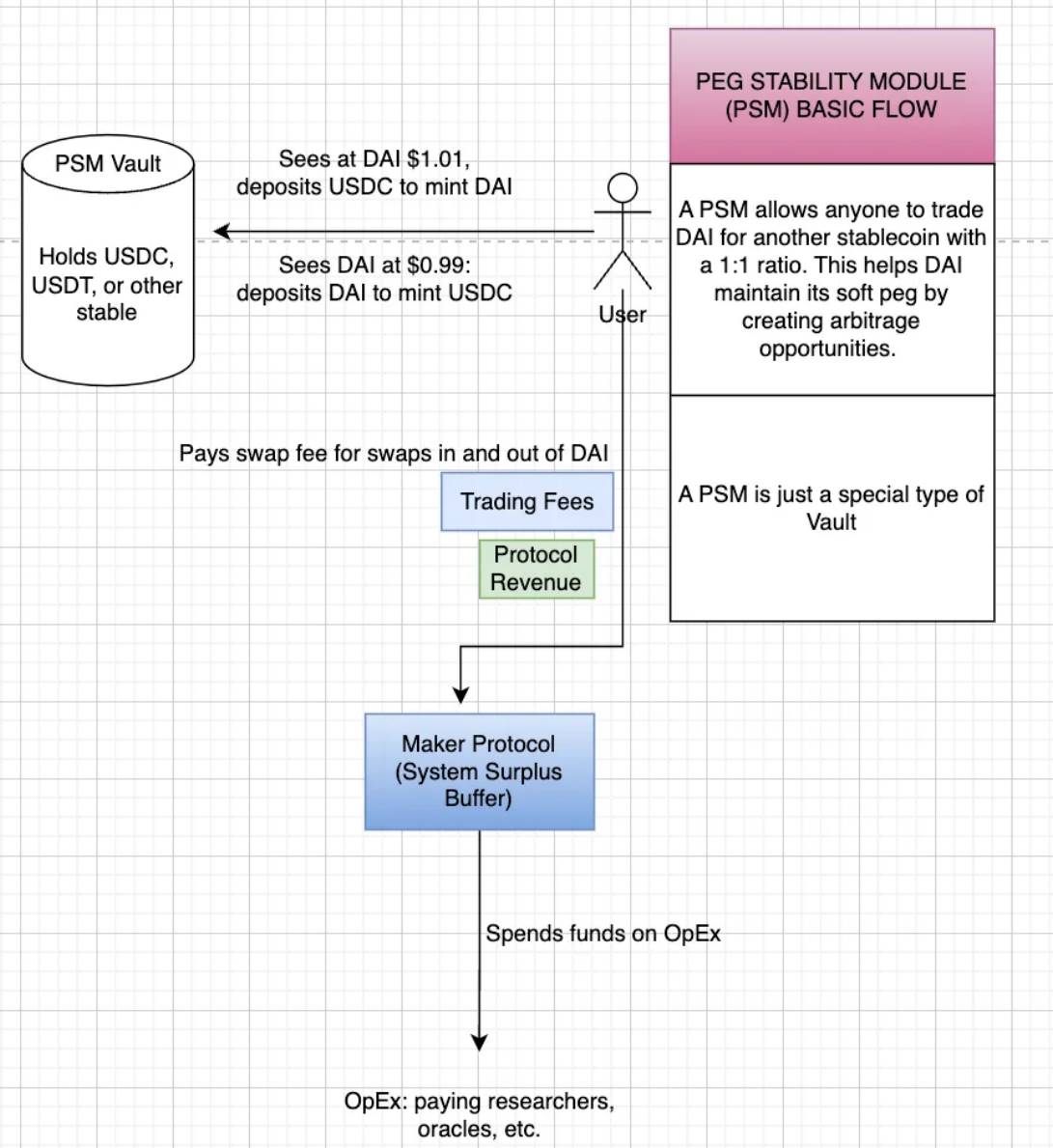

c). DAIの価格安定維持

PSM(Peg Stabilization Module)の仕組み

次に、ビルが担保付き借入ではなく裁定取引を行いたいとします。DAIは分散型ステーブルコインであるため、価格がアンカーから外れるたびに利益を得ることが可能です。Makerはどのようにこれを促進しているのでしょうか?

ここで登場するのがアンカー安定化モジュール(PSM)です。これは特別な担保庫で、ユーザーが他のステーブルコインとDAIを1:1で交換できる仕組みです。

-

DAI価格が1.01ドルの場合、1USDCを預けて1DAIを生成し、0.01ドルの利益を得られます。

-

DAI価格が0.99ドルの場合、公開市場で1DAIを購入し、PSMに預けて1USDCを得ることで0.01ドルの利益を得られます。これによりDAIが焼却され、供給が減少し、価格が1ドルに向かいます。

このように、PSMは裁定取引者を通じてDAIの価格安定を維持します。この交換には手数料はかかりません。

d). 一般ユーザーがMakerを利用する方法

最後のケースでは、ビルは複雑なことは避けたい。彼はただリターンを獲得したいだけです。そこでDai貯蓄率(DSR)を利用します。DAIをDSRプールに預けることで、競争力のある金利を得られます。この収益の主な源は、担保に対して支払われる安定費です。

以上がMakerの基本的な動作ガイドです。ここまでの理解を踏まえ、次にその複雑な内部構造に迫ります。

3)Makerのメカニズム

a. 担保の預入

Makerでは主に以下の2つの方法で担保付き借入が可能です:

-

Spark:Makerの公式サイトはユーザーをSpark.fi(Makerの子DAO)にリダイレクトします。Sparkはより多様な資産に対する借入を可能にしており、一方でMakerDAOの担保庫は個別に清算比率や債務上限が設定されています。

-

sDAI:Sparkが提供する利回り付きDAI。効率モードや分離モードといった高度なリスク管理機能を備えています。

-

D3M:SparkとMakerを接続する直接流動性ライン。Makerエコシステムと第三者貸借プロトコルとの相互運用を実現します。

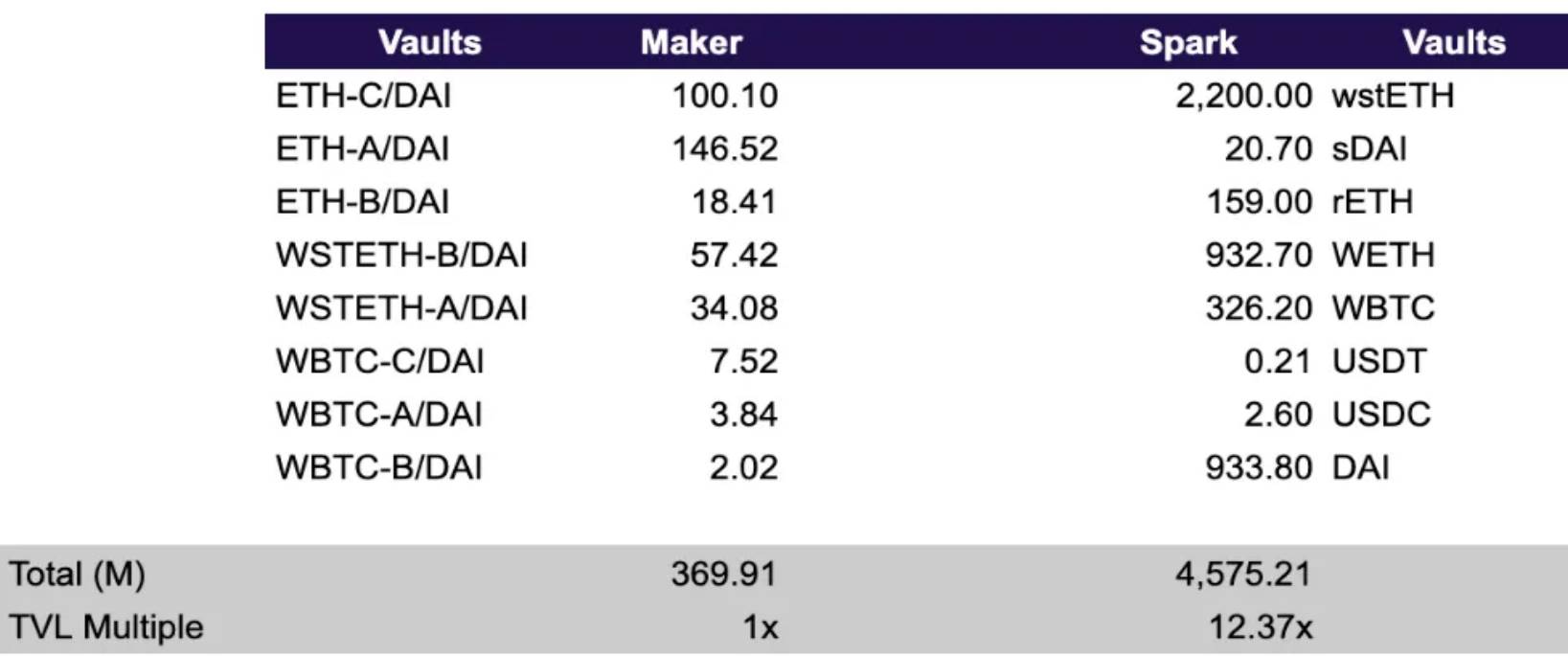

MakerDAO担保庫はSummer.fiからアクセス可能で、ユーザーが担保資産を預けて新しいDAIを生成できます。これらの担保庫は同じ資産でも、借入額に応じて異なる条件(安定費、清算比率、債務上限)を持つため、よりカスタマイズ性が高いのが特徴です。

担保庫間のTVL比較 - 出典:Artemis

Makerの担保庫のTVLがSparkに比べて大幅に低いことがわかります。その一因として、Makerがこれらの担保庫の積極的な推進を行っていない可能性があります。前述の通り、担保庫はSummer.fiにホストされており、メインウェブサイトはユーザーを直接Sparkに誘導しています。

b. Makerのオークション

Makerには3種類の主要なオークションがあります:余剰オークション、担保品オークション、債務オークション。これらに参加する市場参加者は「保管人(keepers)」と呼ばれ、それぞれ異なる目的を持ちます。

余剰オークション

システムが正常に稼働している場合、借入者が支払う利息(安定費)が発生します。このDAIは「システム余剰バッファー」に積み立てられ、予言者機関(オラクル)、研究者などの運営費用に充てられます。このバッファーの上限はMakerDAOのガバナンスで調整可能で、2021年の提案により3,000万ドルから6,000万ドルに引き上げられました。

バッファーが満杯になると、余剰分のDAIはMKRと交換するためにオークションにかけられます。入札者はより多くのMKRを受け取るために競り合いますが、オークション終了後、勝者のMKRは焼却されます。

担保品オークション

担保品オークションは清算の第一線です。不正な担保庫の債務回収を目的としています。担保品ごとに異なるリスクパラメータがありますが、一般的な仕組みは以下の通りです:

-

「bite」トランザクションを送信することで、誰でも不安定な担保庫を清算できます。

-

担保品数量が1回のオークション単位未満の場合、全量を一度にオークションにかける。

-

それ以上の場合は、単位ごとに分割して複数回のオークションを実施。

オークションの期限や入札期限は担保品の流動性に応じて変動し、流動性が高いほど短期間になります。

オークション終了後、勝者はDAIで担保品を購入し、得られたDAIは未払い債務の返済に使用されます。

債務オークション

債務オークションは、システムのDAI債務が指定上限を超え、かつ余剰バッファーが不足している極めて稀な場合にのみ発動します。

これは逆オークション形式で、保管人が一定量のDAIと引き換えにどれだけのMKRを受け取るかを競います。新規発行されたMKRは入札者に渡され、DAIはシステム債務の返済に使われます。

この事象は非常に稀で、MakerDAO史上で一度しか発生していません。2020年のコロナ危機時、50,000DAIずつ40件のバッチが放出され、入札者は徐々に少ないMKRを受け取る条件で競いました。

オークション終了後、支払われたDAIはシステム債務を削減し、MKRの流通量は増加します。

c. ステーブルペッグモジュール(PSM)

PSMは、DAIのドル連動を維持するためのキーメカニズムです。分散型であるがゆえに、DAIには価格安定のための保険措置が必要であり、PSMはそれを実現します。

-

1:1直接交換:USDCやUSDPなどの法定通貨担保ステーブルコインとDAIを1:1で交換可能(微少な手数料あり)。

-

DAI > $1:裁定取引者が1USDCをPSMに預け、1DAIを生成して売却。

-

DAI < $1:裁定取引者が市場で1DAIを購入し、PSMに預けて1USDCを得る(DAI焼却)。

また、USDCを交換せずそのままPSMに預けることもでき、その分のDAIは1:1でUSDCに裏付けられます。

さらに、以下の追加機能も価格安定に寄与します:

-

安定費率の調整:DAI > $1なら上昇させ需要を抑制、DAI < $1なら低下させ供給を刺激。

-

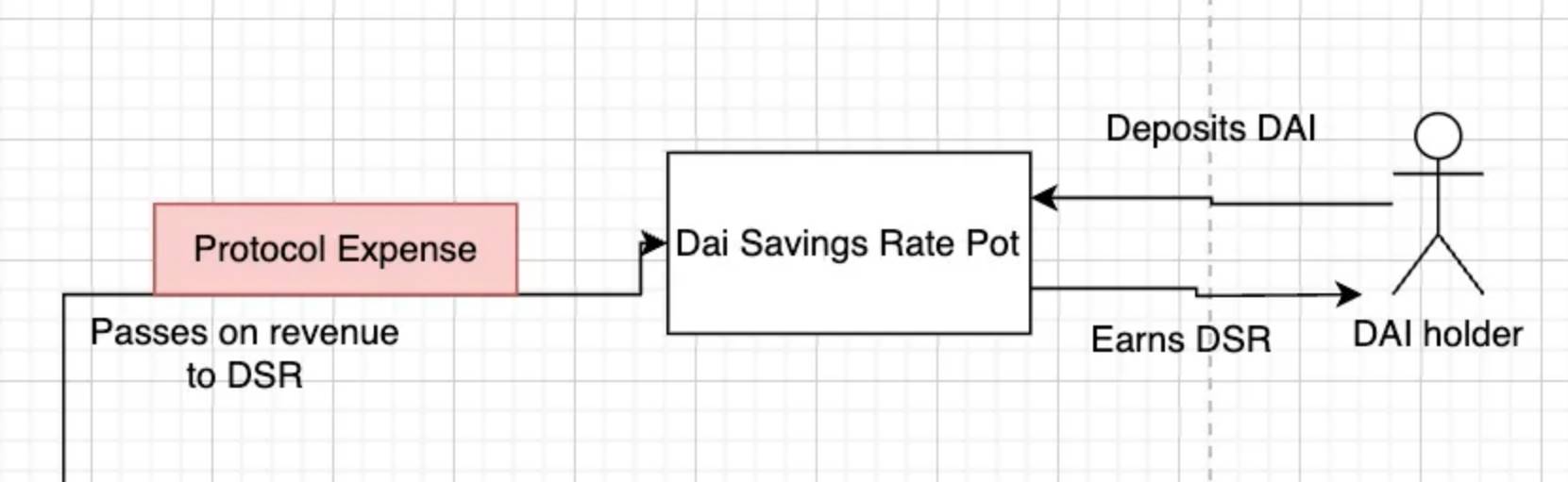

Dai貯蓄率(DSR):DAI保有者が金利を得られる仕組み。MKR保有者がDSRを調整することで、DAIの需給バランスを制御可能。

DSRの収益源は安定費、プロトコル収益、余剰金など。2024年7月時点での年率は8%です。

d. Dai貯蓄率(DSR)

DAI保有者はいつでもDSRコントラクトにDAIをロック・アンロックできます。一旦ロックされると、DAIは「DSR」というグローバル変数に従って継続的に増加します。

DSRの収益源は、安定費、清算費、T-Bill収益など。現在、20億ドル以上のDAIがDSRに預けられており、年利7%を提供しています。

e. MKRトークン

MKRはMakerのガバナンストークンです。保有者はシステムの重要パラメータについて投票できます。MakerDAOの意思決定はコミュニティ主導で、科学的ガバナンスシステムを通じて行われます。執行投票とガバナンス投票があり、MKR保有者はプロトコルの管理、DAIの安定性・透明性・効率性を確保できます。

以上の一連のメカニズムにより、Makerは伝統的金融仲介機関に依存せずに安全・分散・安定した金融システムを提供しています。これは暗号思想の核心原則を体現しており、従来の金融システムに対する分散型代替案を提示し、さまざまな金融サービスへの無許可アクセスを実現しています。

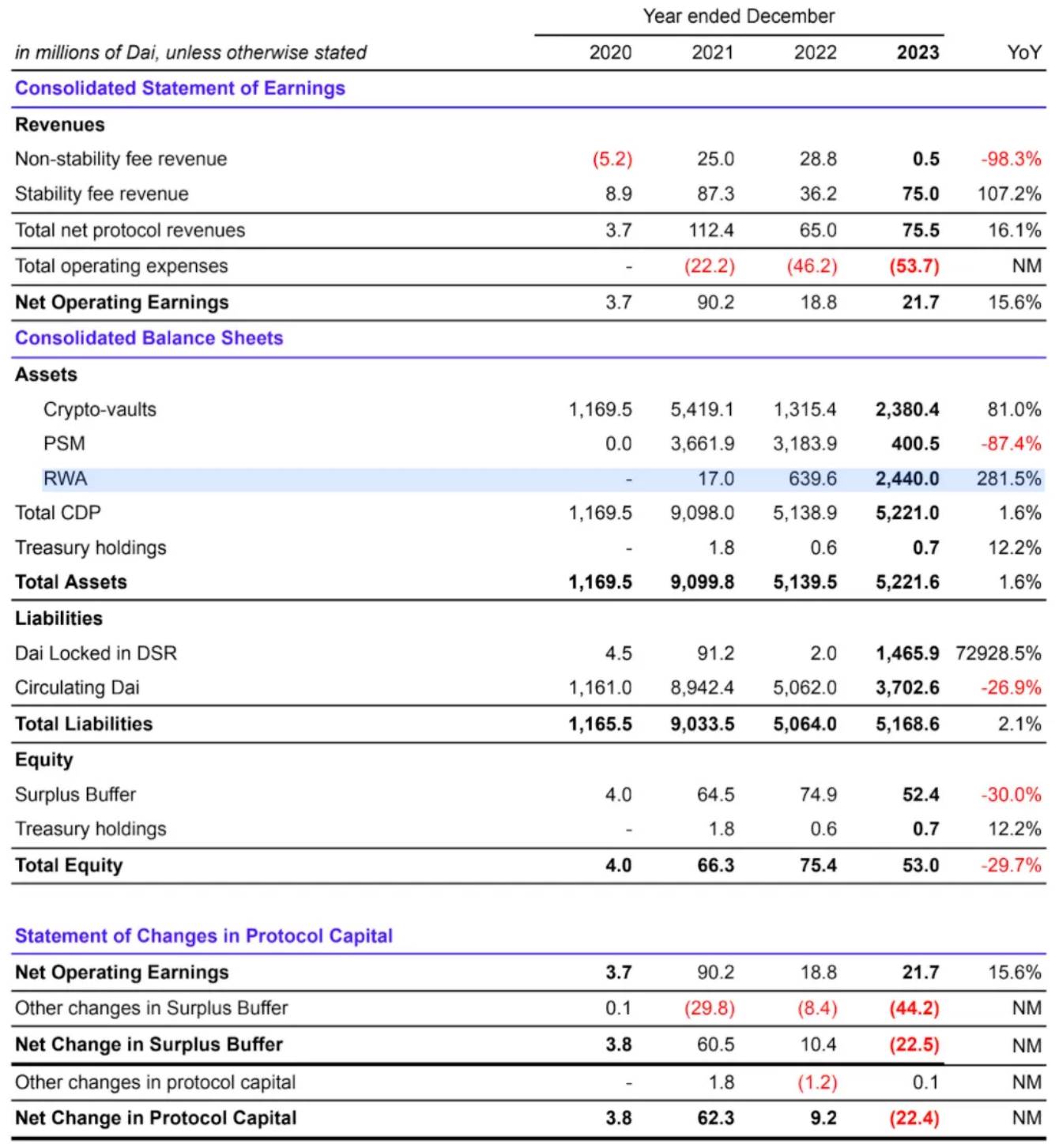

f. Makerの収益構造

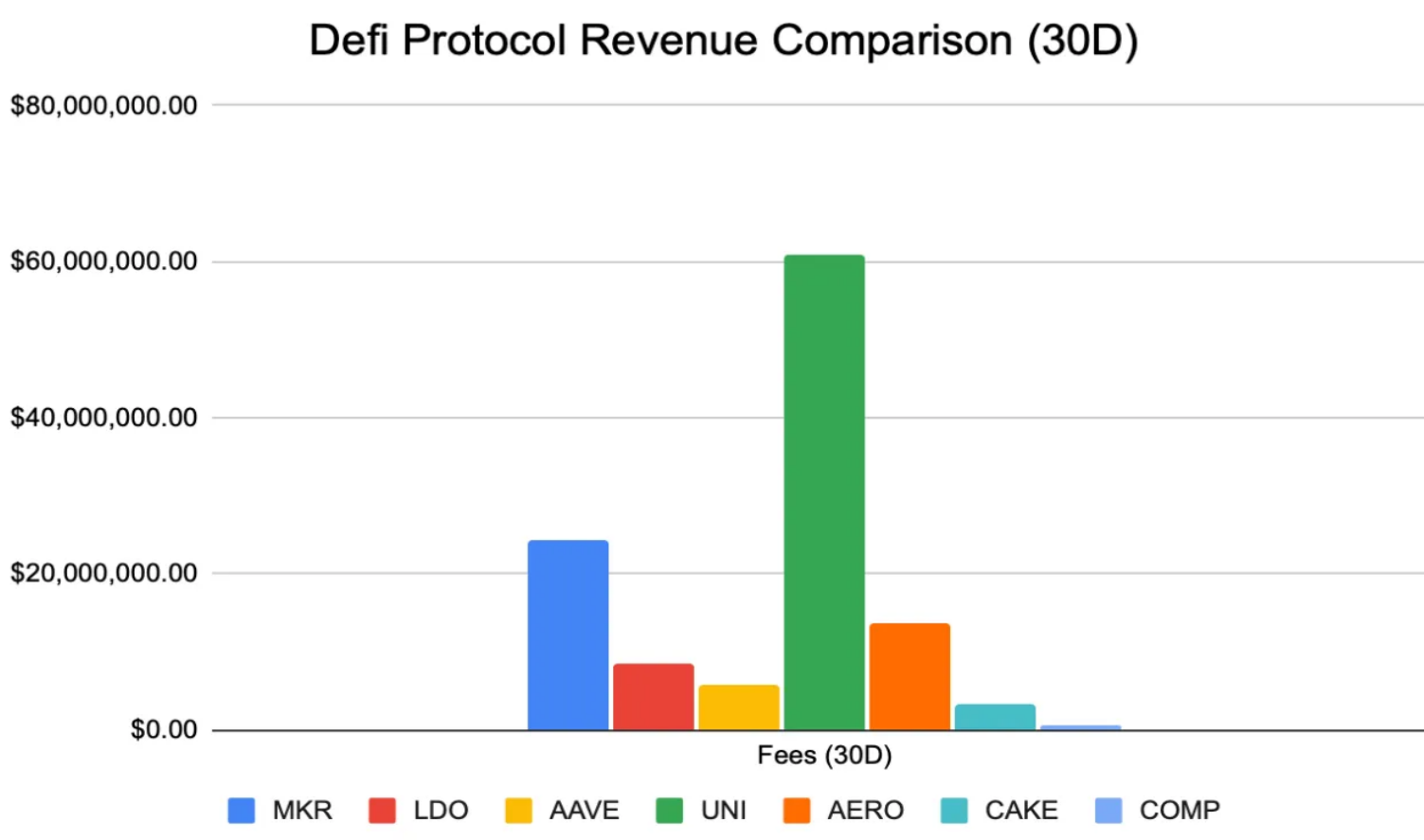

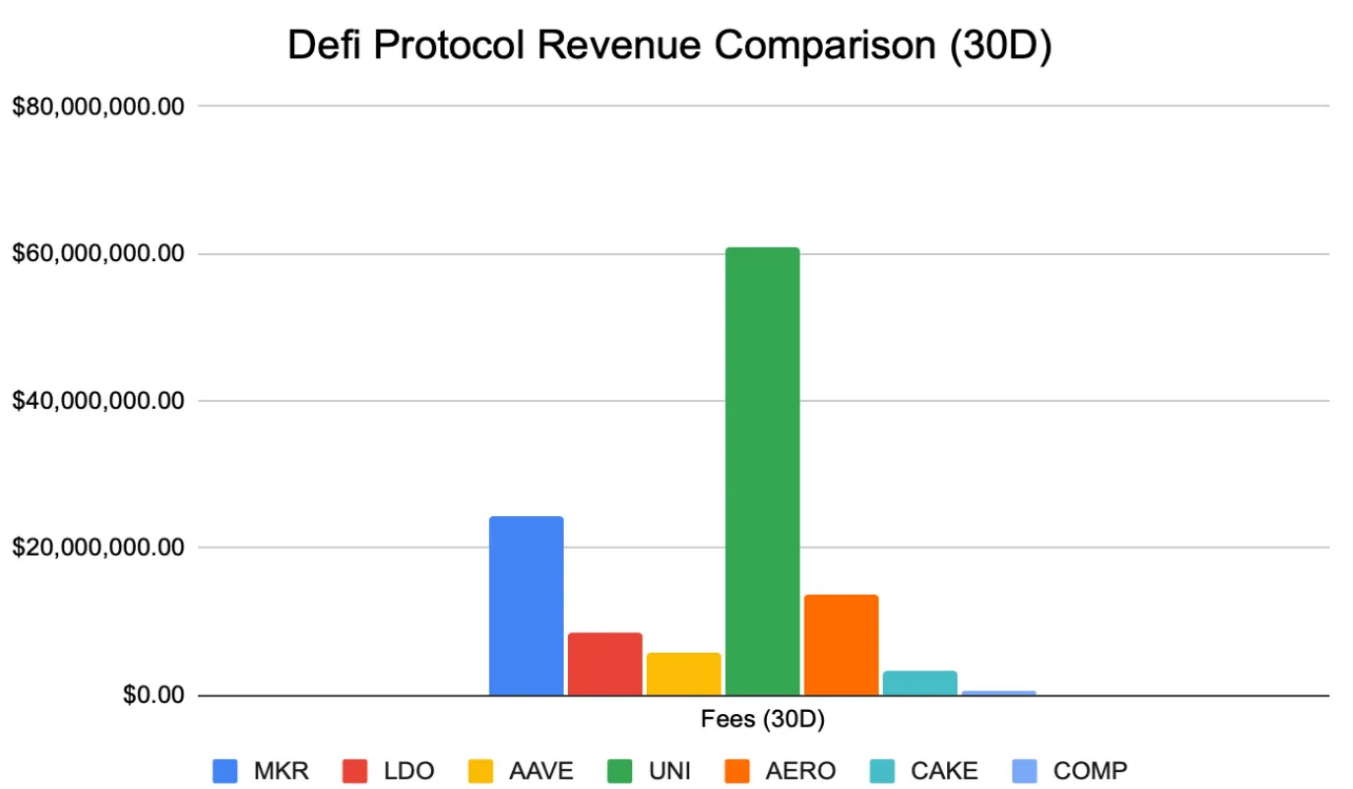

これまでのメカニズムを踏まえ、次にMakerの収益源について探ります。すべてのDeFiプロトコルの中でも、Makerは年間最大の収益を生み出しています。以下のグラフでDeFiプロトコルの収益を比較し、日常的なパフォーマンスを詳細に分析します。

Uniswapの場合、表示されている数字は流動性提供者に分配される手数料であり、プロトコル自体は収益を得ていません。比較の便宜上、手数料を収益の代理指標として使用しています。

出典:Artemis

すべてのDeFiプロトコルの中で、MakerはFDMC/手数料比率において9.48倍の圧倒的優位性を示しています。AaveやCompoundのような他のマネーマーケットと比較しても、DEX以外のすべてのDeFiプロトコルの中で、Makerが最も高い手数料収益を挙げています。

財務状況を精査すると、Makerは年間2.74億ドルという驚異的な収益を上げており、間違いなくトップクラスのDeFiプロトコルです。では、この収益はどこから来るのでしょうか?

3、Makerの収益源

1)Makerの三つの収益源

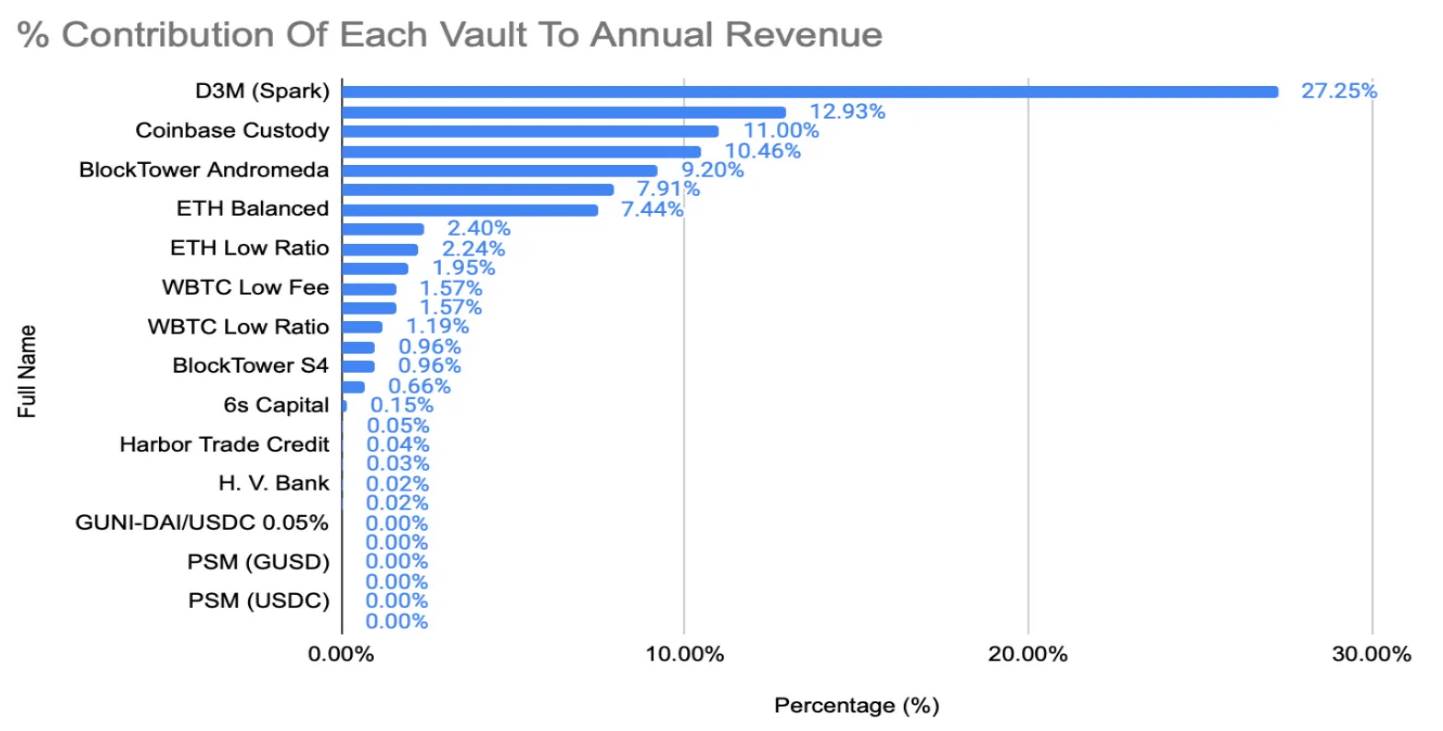

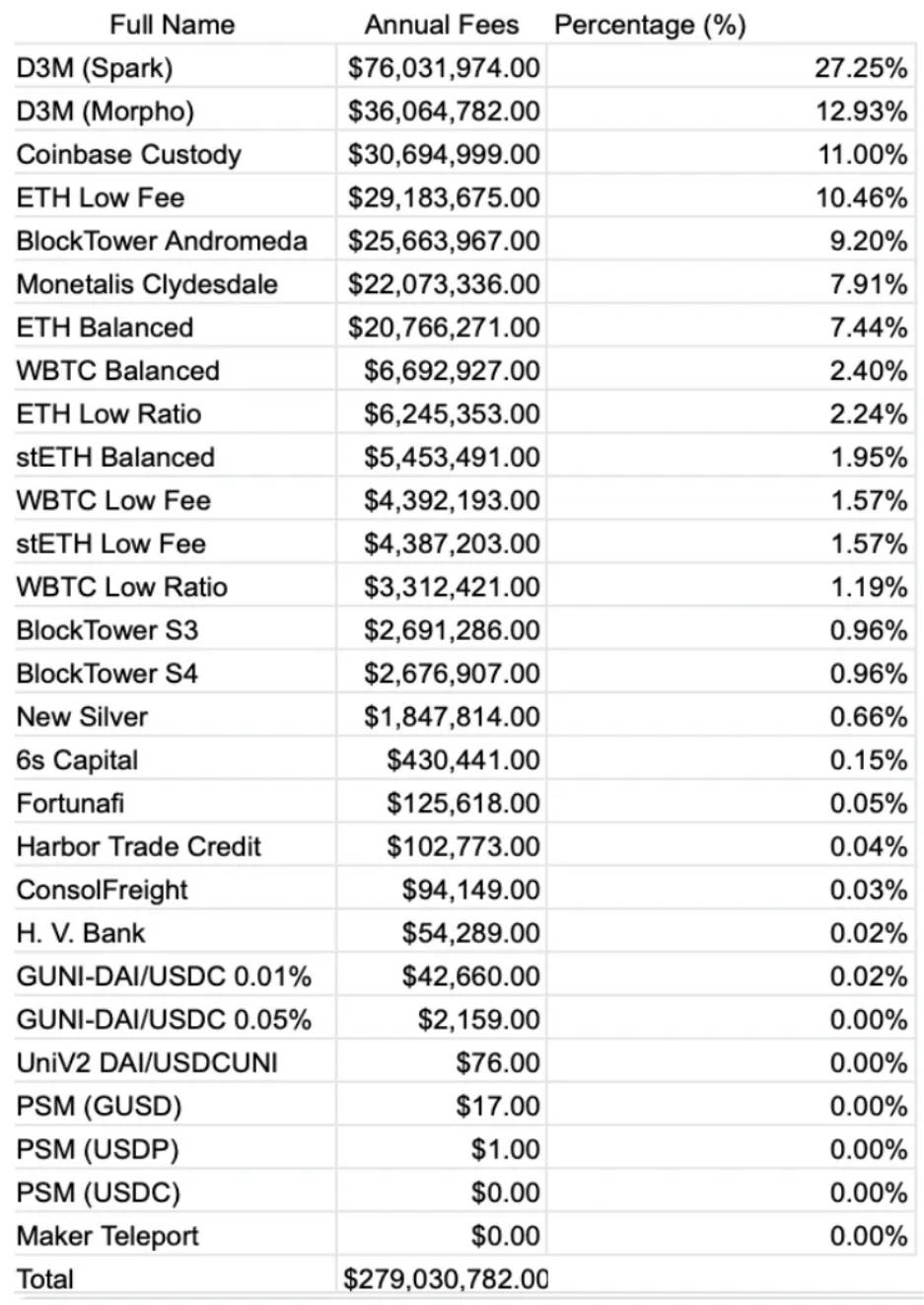

金利(安定費):これはMakerの主要な収益源です。ユーザーが担保を預けてDAIを借りる際に支払います。例えば、D3M(Spark)担保庫は年間8,400万ドル以上の収益を創出しています。

リアルワールド資産(RWA):これが近年の主要収益源となっています。Monetalis Clydesdaleのような公的信用担保庫があり、米国短期国債で裏付けられた11.1億DAI相当の資産を保有しています。

2023年時点で、Makerの手数料収益の約80%が前年からのRWA由来でした。過去12ヶ月間で、プロトコルの財務庫に1,350万ドルの収益をもたらしました。

技術的には、ユーザーが直接RWAをMakerに預けるわけではありません。Monetalis Clydescaleのような担保庫(MIP65で議論)がPSMを通じてUSDCを取得し、流動性の高い債券に投資します。

清算手数料:第三の収益源です。担保不足により担保品が清算された際に徴収されます。しかし、この事象は稀であるため、収益は限定的です。2022年の2,880万DAIから2023年にはわずか400万DAIに減少しています。

出典:MakerBurn

2)MakerとRWA

ここからは、なぜMakerが2024年第3四半期に注目されているのかについて説明します。Makerの注目すべき点は数字以上に、2022年に起こった歴史的転換点にあります。すなわち、戦略的にリアルワールド資産(RWA)への拡大を決定したことです。

これはDeFi領域における画期的な出来事でした。DeFiプロトコルが現実世界の金融商品を大規模に統合したのは初めてのことです。具体的な取り組みは以下の通りです:

-

5億ドルのUSDCを短期債、ETF、国庫証券に投資(Monetalis Clydesdale、Blocktower Andromeda)

-

1億DAIの担保庫を設立し、151年の歴史を持つペンシルベニア州の金融機関Huntingdon Valley Bankにサービスを提供

出典:Steakhouse Duneダッシュボード

現在、RWAはMakerの貸借対照表およびDAIの裏付けの約25%を占めています。RWAの成功した統合は、全体的な手数料向上だけでなく、より安定的で多様化された収益源の獲得を可能にしました。これは、厳しい市場環境下でもMakerの護城河を強化し、主要DeFiプロトコルとしての地位を固める上で極めて重要です。

これは過小評価されがちな観点ですが、暗号市場は非常に周期的で反射的です。市場が成熟するにつれ、投資家はより安全な投資先を求めるようになります。RWAへの進出は、市場の変動に左右されない安定的・一貫した収益源を創出したのです。

Makerは、DeFiと伝統的金融の融合と強化の可能性を証明する存在となり、この分野における革新と現実世界応用の新たな基準を設定しました。これは分散型金融と伝統的金融商品の橋渡しという重要な一歩であり、MakerをDeFi革新の最前線に位置づけ、機関投資家のデジタル資産需要の潮流に乗る形となっています。

4、Makerを支持する理由

1)2024年のRWA繁栄

RWA戦略の意義を理解するために、2024年が暗号資産市場の成熟の年であることを確認しましょう。ビットコインETFの承認により、140億ドル超の純流入がビットコインに集中しました。この機関参入の高まりはビットコインETFに限らず、主要銀行や金融機関が次々と暗号資産を受け入れ始めています:

-

スタンレー・チャースと野村證券はZodia CustodyおよびLaser Digitalを通じてデジタル資産のカストディソリューションを構築。

-

シティバンク、JPモルガン、BNYメロンはMetaco、NYDIG、Fireblocksなどの暗号企業と提携し、カストディサービスを提供。

-

Visaとマスターカードは主要取引所と協力し、小売および機関顧客向けに暗号関連カードを拡大。

最大手機関は暗号資産に期待しており、それはビットコインだけにとどまりません。BlackRockをはじめとする大手アセットマネジャーは長年「トークン化」を語ってきました。同社はすでに実践段階に入っています:

-

BlackRockドル機関デジタル流動性ファンド:2024年3月に開始。イーサリアム上のBUIDLトークンで表され、現金・米国債・リポ取引で裏付け。毎日ブロックチェーン経由で収益を配布。

-

100兆ドルのトークン化ビジョン:債券、株式、不動産、文化資産などをデジタル化する金融界の変革を推進。

これにより、主要金融機関間で全資産のトークン化競争が勃発しています:

-

JPモルガン:Onyxプラットフォームでプログラム可能な決済機能を導入し、リアルタイムの財務処理を可能に。

-

HSBC:「Digital Vault」と呼ばれるブロックチェーンベースのプラットフォームを立ち上げ、顧客がプライベート資産(債権、株式、不動産)に即時アクセス可能に。

ゴールドマン・サックスはCircleが発行するUSDCの支援を行い、変動リスクなしの大規模な国際資金移動を実現。また、実物資産のトークン化を新たな金融ツールとして検討中です。

明らかに、今後10年は機関による暗号資産の採用と融合の時代となります。この文脈において、MakerはRWAトークン化とDeFi、そして機関投資の接点に位置しています。実際、最近Makerは木曜日に10億ドル規模の米国債トークン化発行に向けて公開コンペを開始すると発表しました。BlackRock、Securitize、Ondo Finance、Superstateなどが応募予定です。

2023年末時点で、RWAはMakerの総資産の46%を占めていました。出典:Steakhouse Finance

我々は、RWAの割合が今後も増加すると予想しています。このため、最大級のDeFiプロトコルでありながら、RWA統合において最も広範な実績を持つMakerは、極めて戦略的な立場にあります。さらに、2024年第3〜第4四半期にイーサリアムETFが承認される可能性もあり、これによりMakerの長期的ブルケースがさらに強化されます。イーサリアムがDeFiの中心プラットフォームであり続ける中、Makerの位置づけは機関採用促進の中心的存在としてさらに確固たるものになります。

2)Makerの安定性と強靭性

主要金融機関が暗号資産とブロックチェーン技術を受け入れる中、彼らはこの分野の「成熟ブランド」に注目しています。ハッキングやポンプ・アンド・ダンプが横行する業界において、時間の試練に耐えたMakerのようなプロトコルは、機関の関心を引く波をリードする上で、より高い正当性と信頼性を持っています。

加えて、Makerは大規模な金融業務を処理する能力を示しており、市場低迷期においても顕著な安定性と強靭性を発揮してきました。変化する市場環境に適応する能力を示しており、担保プールの多様化、アンカー安定化モジュール(PSM)のような適応型メカニズム、必要に応じた動的調整を可能にする柔軟なガバナンス体制を構築しています。

この抗脆弱性こそが、Makerに必要な正当性を与え、現在では機関級のインフラとリスク管理プロトコルを備え、機関参入の中心プラットフォームとなっています。

3)エンドゲーム

Makerは、将来的に世界最大の金融機関の一つとなる可能性を秘めた、最先端の分散型銀行として位置づけられています。DAIは最も広く使われる分散型ステーブルコインであり、競合に比べ低コストな信用供与が可能。そのリーダーシップと戦略的位置づけにより、その価値はすでに証明されています。

しかし、最大の催化剂はまだ説明していません。それが現在進行中の「エンドゲーム」計画です。これは、Makerをより大規模なモジュラー型プロトコルエコシステムへと変貌させるもので、次の暗号サイクルにおいて最も重要な物語の一つとなる可能性があります。このアップグレードは大きく4段階に分けられます:

第1段階:シーズンの発表 ― 新トークンとインフラ

-

新トークン:DAIおよびMKRのオプショナルなアップグレードとして「NewStable」と「NewGovToken」(仮称)を導入。

-

Lockstakeエンジン(LSE):NewGovTokenおよびMKR保有者がロックしたトークンに対してリターンを得られる新機能。

-

NewBridge:Makerエコシステムのトークンをイーサリアムから主要Layer2ネットワークへ低コストで移動可能にする橋。

-

トークノミクスの更新:MKR焼却メカニズムの改訂および新トークンの分配方法。

第2段階:新地平 ― エコシステムの拡張

-

新サブDAOの立ち上げ:SparkDAOを皮切りに、自己持続的かつ専門化されたDAOをMakerエコシステム内に創設。

第3段階:コアのトークノミクスとガバナンスを支える専用Layer1ブロックチェーンの立ち上げ

第4段階:MakerおよびサブDAOエコシステムのガバナンスが最終的かつ不変となる

この計画により、Makerは現在の45億ドルの時価総額から「1,000億ドル以上」へとDAIを拡大することを目指しています。多くの要素がある中で、我々が成長の鍵と考えるのは「サブDAO」の追加です。

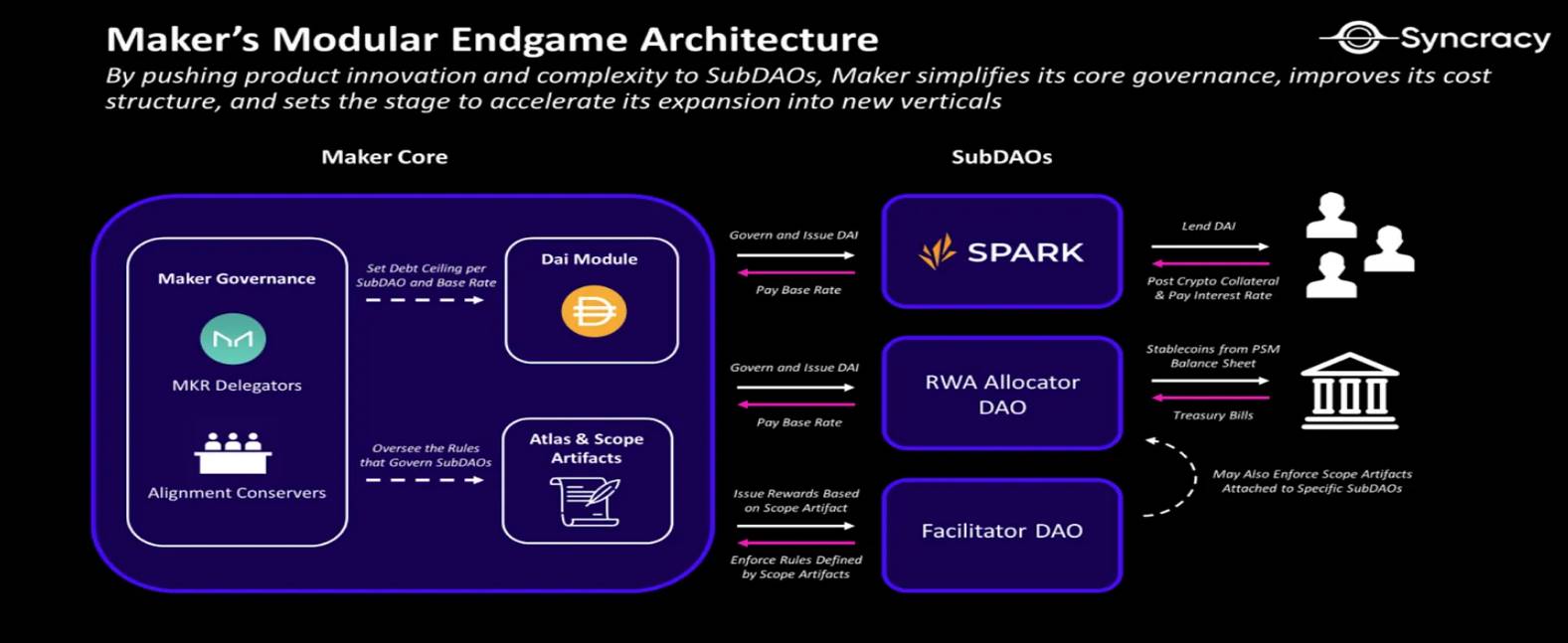

4)サブDAO

エンドゲーム計画は、Makerエコシステムの包括的再編成を意味し、一連のモジュラー型プロトコルネットワークへと転換します。その中心にはサブDAOの導入があります。名前の通り、これらはMakerのコスト構造外で運営され、最終的にはMakerDAOが管理するプロジェクトです。

この新たなアーキテクチャは、MakerDAOの運営を簡素化し、拡張性を高めることを目的としています。サブDAOは迅速に製品を開発・並列展開でき、一方でMakerコアは効率的なDAI発行エンジンに集中できます。

期待される成果は以下の通り:

-

エコシステム成長の加速

-

プロセス自動化の強化

-

より高度な分散化

-

運営コストの大幅削減

出典:Syncracy Research

各サブDAOは独自のガバナンストークン、ガバナンスプロセス、スタッフチームを持ちます。3つのタイプに分かれます:

FacilitatorDAO(促進者DAO)

MakerDAO、AllocatorDAO、MiniDAOの内部メカニズムを組織する管理的性質を持ち、ガバナンスプロセスの管理や意思決定の実行を支援します。

AllocatorDAO(分配者DAO)

主に3つの機能を担います:

-

MakerからDAIを生成し、DeFi内の収益機会に配置

-

Makerエコシステムへの入り口を提供

-

MiniDAOの育成

MiniDAO(ミニDAO)

実験的なサブDAOで、特定の使命を持たず、Makerプロトコルの成長を促進します。AllocatorDAOが育成し、特定のアイデアや製品の分散化・普及・確立を目的とします。本質的には実験的な派生物であり、寿命が短い可能性もあります。

サブDAOは、大規模分散型プロトコルがどのように進化・革新・リスク管理を行うかというパラダイムシフトを象徴しており、MakerDAOおよび広義のDeFiエコシステムに革命的意義を持ちます。

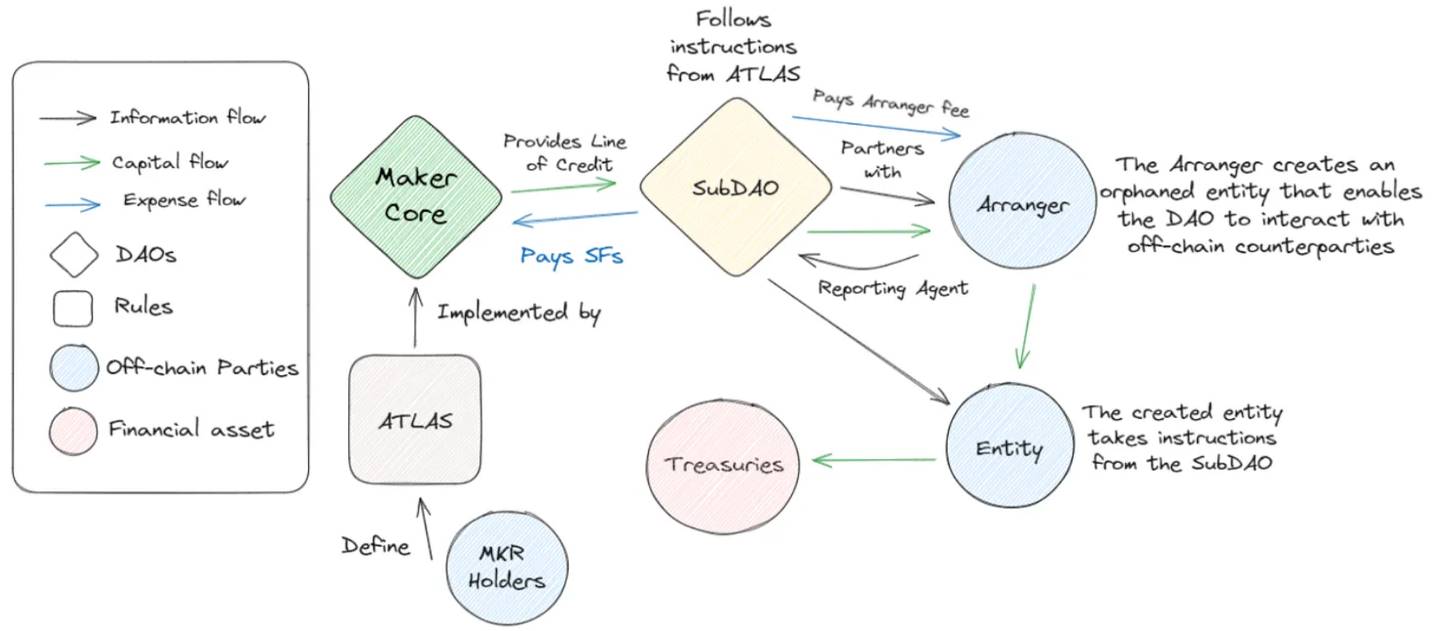

以下は、エンドゲーム後のMakerDAOの運営モデルの簡易図です:

出典:Steakhouse Finance

多層的ガバナンス構造の導入により、サブDAOはコアの安定性を保ちつつ、専門分野での急速な実験と成長を可能にします。

このアプローチは、ガバナンス疲弊、革新停滞、リスク集中といった成熟DeFiプロトコルが抱える課題に対処します。意思決定を分散化し、小規模で専門的なグループに特定分野での革新を委ねることで、エコシステム全体の危険を回避できます。

この構造は、プロトコルが変化する市場条件に適応する能力を高めるだけでなく、コミュニティ参加と価値創造の新たな機会を創出します。さらに、サブDAOモデルはDeFiの伝統的境界を越え、地域的イニシアティブやターゲット型資本配分を通じて、現実世界の経済的影響を生む可能性を秘めています。

既存のサブDAO(例:Spark)に加え、イーサリアムL2間でのDAI移動を可能にする新ブリッジも計画されています。これらのサブDAOは画期的な製品を生んでいないかもしれませんが(主に貸借エンジン)、その有効性は証明されています。Sparkは実物資産への投資も可能であり、サブDAOが単一目的のプロトコルにいかに大きな柔軟性をもたらすかを示しています。

より柔軟で拡張可能なガバナンス枠組みを提供することで、サブDAOは、MakerDAOを単一目的のステーブルコイン発行体から、多様化・自己持続的・相互接続された金融サービス・製品のエコシステムへと進化させる道を切り開きます。この革命的アプローチは、進化するブロックチェーン金融領域において、分散型組織が成長・革新・リスク管理を行う新たな基準を確立する可能性を秘めています。

5、まとめ

Makerは、暗号資産を伝統的世界に導入する最前線に立っています。その努力がさらなる可能性を広げていく姿は、非常に興奮をそそられます。エンドゲームの展開は、暗号業界全体に模範を示すものであり、他のDAOも追随するでしょう。DAOでは意見が分かれるとしばしば官僚的麻痺に陥る中、Makerはその解決策を提示しています。

さらに、MakerはRWAとイーサリアムDeFiの完璧な交差点に位置しており、イーサリアムETFの追い風もあって、Defi 1.0資産の回復波を牽引する可能性が高いです。AaveやUniswapといった名前が示すように、いくつかの「老舗」プロトコルは複数のサイクルを乗り越え、ストレス下でも弾力性を示してきました。また、一部はすでに製品市場適合(PMF)を達成し、持続可能な収益モデルを確立しています。

Makerの成功は、エンドゲームをうまく展開できるかどうかに大きく左右されますが、暗号資産に対する機関の関心が高まる中、今年のビットコイン(およびおそらくイーサリアム)ETFの承認を受けて、その将来の見通しはかつてないほど明るくなっています。

Makerのエンドゲーム計画は、プロトコルの未来に対する

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News