dApp発展の3つの道:アプリケーションチェーン、価値還元、自律的ソート

TechFlow厳選深潮セレクト

dApp発展の3つの道:アプリケーションチェーン、価値還元、自律的ソート

MEVが大量に抽出されている。これは必ずしも悪いことではないが、dAppsが生み出す価値が奪われている。

翻訳:TechFlow

本当にすべてがアプリケーションチェーン(AppChains)に向かっているのだろうか?

はい、しかし実際にはそうではありません。

dAppsが主権チェーンへと移行する主な理由は、自分たちが不当に扱われていると感じているからです。

その背景には理由があります。なぜなら、多くのdAppsが実際に赤字状態にあるからです。

最近の例としてはzkxprotocolの終了や、過去のutopialabs_、yield、FujiFinanceなど多数のアプリが該当します。

しかし、これはビジネスモデル自体に根本的な欠陥があるためなのか、それともプロトコルに問題があるのでしょうか?

dAppの主要な収益源(通常は唯一の収益源)は手数料です。ユーザーはサービスから直接利益を得るため、この手数料を支払います。

しかし、dAppの利用から利益を得るのはユーザーだけではありません。

取引のサプライチェーンでは、複数の参加者が利益を得ており、とりわけブロック提案者(L2の場合は「セケンサー(sequencers)」と呼ばれる)が大きな利益を得ています。彼らは取引を最後に見る立場にありますが、それでも利益を得ているのです。

MEV(最大抽出可能な価値)が大量に獲得されており、それが必ずしも悪いことではありませんが、dAppsが生み出した価値が奪われているため、提供した価値のすべてを受け取ることができません。

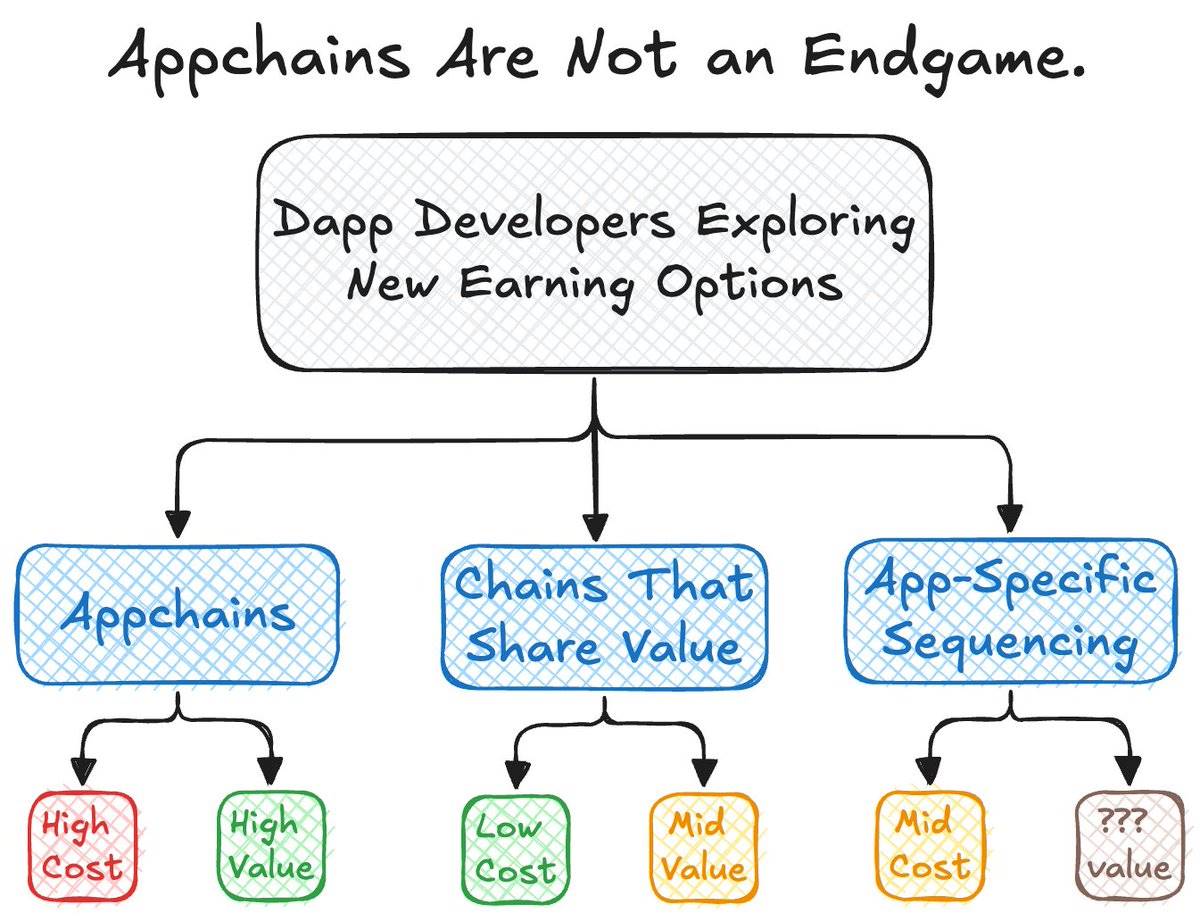

この問題に対処するには、現在以下の3つのアプローチがあります:

-

アプリケーションチェーンになる。

-

価値を還元できるL1/L2を選ぶ。

-

アプリ固有のソーティングメカニズムを導入する。

暗号資産分野のあらゆる事象と同様に、それぞれの解決策にはトレードオフが伴います。

1. アプリケーションチェーンになる:高コスト+高価値

多くの利点があります:価値を可能な限り多く抽出でき、ネットワークを完全に制御可能(L2の場合)、スケーリングが容易になり、ブロックスペースの争奪を回避できるなどです。

欠点は:非常に高額であり、アプリだけでなくチェーン自体も構築しなければならないため、実装がより困難であることです。

仮にL2を構築し、alt_layerのようなソリューションを利用したい場合でも同様です。

「すべてのアプリは最終的にアプリケーションチェーンになる」という主張は、以下の3つの理由から往々にして誤りです:

-

すべての分散型アプリ(dapp)がアプリチェーンへの移行が必要なほど大規模ではない。

-

一部のdappは基盤チェーンのアーキテクチャから直接恩恵を受けている。

-

dappは他のチェーン上でもうまく適応できる。

2. 価値を還元できるL1/L2を利用する:低コスト+中程度の価値

RollupやL1にアプリを展開するコストははるかに低いです。なぜなら、検証、インクルージョン、コンセンサス、トランザクションフローなどについて新しくルールを策定する必要がないからです。

特にRollupの場合、RollupがEVM互換(例:arbitrum)またはEVM等価(例:taikoxyz)であれば、イーサリアムからRollupへの移行は非常に簡単です。

基盤チェーンのアーキテクチャを考慮する必要がありますが、ゼロから構築する必要はありません。

将来的には真のチェーン抽象化が実現し、開発者はdappの構築にのみ集中できるようになるかもしれません。ただし、それはまた別の話題です。

開発者は中程度の価値を得られます。これは高価値ではありません(チェーンの経済圏を所有していないため)が、低価値でもありません(手数料以外にもいくつかのリターンを得られるため)。

現時点では、dappとMEVを共有する仕組みはほとんど存在していません。これは依然として複雑な課題であり、さらなる研究開発が必要です。

3. アプリ固有のソーティング:中程度のコスト+不確かな価値

アプリ固有のソーティングという概念は比較的新しく、しばしばアプリケーションチェーンと混同されます。違いは明確です:

アプリケーションチェーンはソーティングと実行の両方に関与します。

一方、自己ソーティングを行うdappはソーティングにのみ関与し、実行はL1/L2に「アウトソース」します。

これは中程度のコストがかかります。dappの構築に加えて、取引の並べ替えも考慮しなければならないからです。価値については不確かです。この概念がまだ新しく、さまざまな要素が絡むためです。

まず、依然としてブロック提案者に依存しています。なぜなら、インクルージョンゲームが存在するからです。自由に任意のバンドルを送信できますが、そのバンドルがブロックに含まれるかどうかは提案者の判断に委ねられます。

もしdappがすべてのMEVを独占すれば、提案者にはバンドルを含める明確なインセンティブがなくなります。

そのため、提案者に対して別のインセンティブ市場を創出する必要があります。つまり、dappと提案者は協力すべきであり、そうでなければ双方とも価値と影響力を失うことになります。

さらに、価値は不確かです。なぜなら、L1/L2から得られる共有価値が、dapp自身がソーティングによって生み出す価値を上回るかどうか不明だからです。

どのチェーンも「ダークフォレスト(暗黒の森)」です(イーサリアムだけではありません!)。そこで、最初の問いに戻りましょう:

本当にすべてがアプリケーションチェーン(AppChains)に向かっているのでしょうか?

-

はい(自前のチェーンを持つことで、既存チェーンに留まるよりもメリットが大きいdappもある)。

-

いいえ(dappのニーズに合った他の選択肢も存在する)。

この森は広大であり、すべての選択肢を探求する価値があります。

暗号世界のあらゆる環境には多様性があります。自分に最も適した選択肢を選ぶか、独自のソリューションを構築してください!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News