アーサー・ヘイズ新記事:流動性の影響を受け、暗号市場は9月に下落局面を脱する可能性。BTCの次なるターゲットは100万ドル

TechFlow厳選深潮セレクト

アーサー・ヘイズ新記事:流動性の影響を受け、暗号市場は9月に下落局面を脱する可能性。BTCの次なるターゲットは100万ドル

アルトコインのシーズンが戻ってくるのは、ビットコインとイーサリアムがそれぞれ7万ドルと4千ドルを突破した後だけです。

著者:ARTHUR HAYES

翻訳:TechFlow

(ここに記載された見解はすべて著者の個人的意見であり、投資決定の根拠となるべきではなく、また投資取引への参加を推奨または提案するものでもありません。)

水、水、どこにも水、

だが一杯も飲めぬ。

水、水、どこにも水、

だが一口も飲めぬ。

――サミュエル・テイラー・コールリッジ『古舟子の歌』

私はプレミアムコーヒーが好きだが、家で淹れるコーヒーはいつも失敗する。豆にはそれなりのお金をかけているが、私のコーヒーはカフェの味にはかなわない。抽出技術を改善するために、細部にさらに注意を払うようになった。しかし、その過程で見落としていた重要な要素がある。それは「水の質」だった。

水はコーヒーの品質にとって極めて重要である。最近、雑誌『Standart』第35号に掲載された記事が私に衝撃を与えた。

かつてバリスタとして働いていた頃、同様の気づきを得たことがある。コーヒーの構成成分の98%以上、エスプレッソでは約90%が水でできているという事実を知ったのだ。

この認識は往々にして遅れて訪れる。おそらく、新しい機械を買ってコーヒーを良くしようと考えるほうが簡単だからだろう。「ああ、コーングラインダーを使っている!だからコーヒーが濁るんだ。フラットグラインダーに変えろ!」だが問題は原料にあるのか? もし溶媒そのものに注目すれば、私たちのコーヒー問題は解決しないだろうか? ――ランス・ハドリック『水の化学について』

次に私が取った行動は、この著者の提言を理解し、家庭用蒸留水製造機を注文することだった。地元のコーヒーショップではミネラル濃縮液を販売しており、それを水に加えることで、彼らの焙煎豆の風味を最大限引き出す完璧なブレンド水が得られる。今年の冬までには、私の朝の一杯は間違いなく最高の味になっているはずだ……そう願っている。そして冒険好きな友人たちに祈る。彼らは羊蹄山登山前に私の「黒い黄金」を味わうことになるだろう。

美味なコーヒーを淹れるには良質な水が不可欠である。投資の世界に目を向ければ、水すなわち流動性こそがビットコイン(sats)を蓄積する上で極めて重要なのである。これが私のすべての記事に通底するテーマだ。だが私たちはつい、儲けに影響すると考えられる些細なことに集中してしまい、その本質的な重要性を見失ってしまう。

もし法定通貨の流動性がどのように、どこで、なぜ、そしていつ創出されるのかを識別できれば、投資で損をすることはほとんどなくなる。スー・ジュウやカイル・デイヴィスのような人間以外は。金融資産が米ドルと米国債(UST)で価格設定されている限り、世界のマネーサプライと米国債務の総量が最も重要な変数であると推論できる。

注目すべきは連邦準備制度(Fed)ではなく、米国財務省である。これにより、パックス・アメリカーナにおける法定通貨の流動性が増減する具体的な状況を把握できる。

「財政主導(fiscal dominance)」という概念に戻らなければならない。これにより、イェレン財務長官がパウエルFRB議長を自分の「ベータ cuckold towel bitch boy」にしている理由が理解できる。詳細については、私が書いた『Kite or Board』を参照されたい。財政主導の時代においては、国家を資金調達する必要性が、中央銀行のインフレ懸念を上回る。つまり、名目GDP成長率とともに銀行信用も高水準を維持せざるを得ず、それが目標を超えるインフレを招こうとも関係ない。

時間と複利が、権力が中央銀行から財務省へ移行するタイミングを決める。債務対GDP比率が100%を超えると、債務は数学的に経済成長よりもはるかに速く膨張していく。この「事象の地平線」を越えた先では、債務供給を支配する機関が真の支配者となる。なぜなら、財務省がいつ、どれだけ、どのような満期の債務を発行するかを決定するからだ。さらに、政府が現在は債務駆動型の成長に依存して現状維持をしているため、最終的には中央銀行に対し、印刷機を使って財務省の小切手を現金化するよう指示する。中央銀行の独立性など、もはや意味を持たないのだ!

COVIDパンデミックの勃発、人々に自宅待機を強いる一方で服従の代償として刺激小切手をばらまいた米国政府の政策により、債務対GDP比率は急速に100%を超えた。「おばあちゃん」から「悪い女」イェレンへの変貌は、もはや時間の問題だった。

米国が完全な悪性インフレに陥る前であれば、「悪い女」イェレンにはより多くの信用を創出し、資産市場を押し上げる簡単な方法がある。FRBのバランスシートには二つの消毒済み資金プールがあり、これを市場に放出すれば銀行信用の拡大と資産価格の上昇を促進できる。第一のプールは逆レポ(RRP)ファシリティである。これはマネーマーケットファンド(MMF)がFRBに現金を一晩預けて利子を得る仕組みだ。第二のプールは銀行準備高であり、こちらも同様に利子が支払われる。

資金がFRBのバランスシート上にある限り、金融市場で再担保化され、マネーサプライや信用の拡大を生むことはできない。FRBは準備高利子(IORB)と逆レポ利子を通じて、銀行とMMFにインセンティブを与え、量的緩和(QE)政策によって金融資産価格のインフレを引き起こしたが、銀行信用の急激な拡大は防いだ。もしQEがこのような「消毒」なしに行われていたなら、銀行信用は実体経済に流入し、生産と商品・サービスのインフレを引き起こしていた。だが、現在のパックス・アメリカーナが抱える巨額債務を考えると、強力な名目GDP成長と商品・サービス・賃金のインフレこそが、税収増加とレバレッジ低下のために政府が必要としているものなのだ。そのため、「悪い女」イェレンが状況を是正するために登場するのである。

イェレンはインフレなど気にしない。彼女の目的は名目経済成長を創出し、税収を増やし、米国の債務対GDP比率を低下させることにある。どの政党も支持層も支出削減を約束していない以上、将来的にも赤字は続く。さらに、連邦赤字の規模は平時としては過去最大であり、彼女は政府の資金調達のために利用可能なすべての手段を使う必要がある。具体的には、FRBのバランスシートから実体経済へできるだけ多くの資金を移転することを意味する。

イェレンは銀行とマネーマーケットファンドが望むものを提供しなければならない。彼らは信用リスクがなく、金利リスクが最小限の利回りのある現金同等物を欲している。FRBに保有する資金の代替として、1年未満の短期国債(T-bill)は理想的だ。その利回りが準備高利子(IORB)や逆レポ利子(RRP)をわずかに上回っていれば十分である。国債は市場でレバレッジをかけることができ、信用と資産価格の成長を生む。

イェレンには3.6兆ドル相当の国債を発行する能力があるか?もちろんある。連邦政府は2兆ドルの年間赤字を抱えており、これは財務省が発行する債務証券によって資金調達されなければならない。

しかし、イェレン自身あるいは2025年1月に彼女を継ぐ人物が、政府資金調達のために必ずしも国債を発行する必要はない。長期国債のような流動性が低く金利リスクの高い証券を売却することも可能だ。ただし、これらは現金同等物ではない。さらに、イールドカーブの形状ゆえに、長期債務証券の利回りは国債より低い。銀行とMMFの利益動機を考えれば、FRBに預けている資金と交換するのは国債以外ありえない。

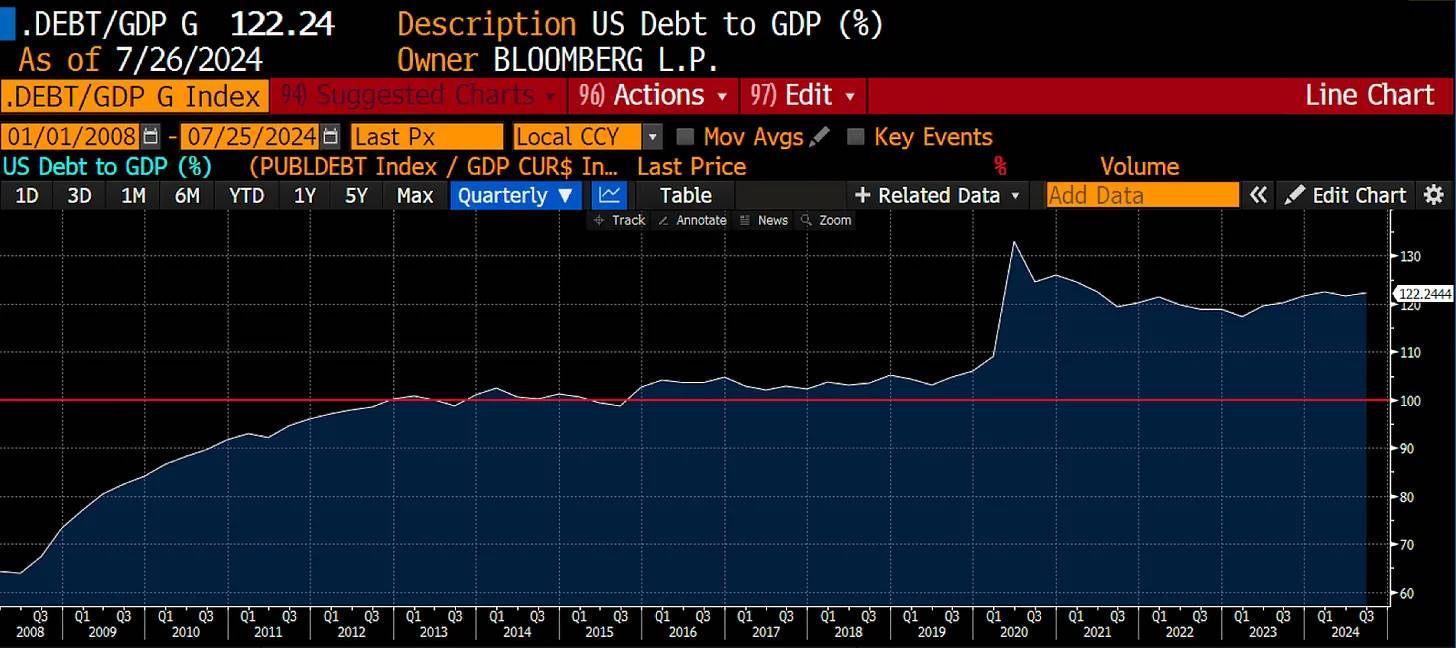

では、なぜ我々暗号資産トレーダーがFRBのバランスシートと広範な金融システム間の資金移動に注目すべきなのか? 以下の美しいグラフを見てほしい。

逆レポ(RRP)(白線)がピークから減少するにつれ、ビットコイン(金色)は底値から反発している。ご覧の通り、密接な相関関係がある。資金がFRBのバランスシートから流出するとき、流動性が増加し、ビットコインのような限定的金融資産の価格が上昇するのだ。

なぜこのようなことが起きるのか? 財務省借款諮問委員会(TBAC)に聞いてみよう。最新の報告書で、TBACは国債発行の拡大とMMFがRRPに預ける資金との関係を明確に説明している。

大規模な日割り逆レポ残高は、国債に対する需要の高さを示唆している可能性がある。2023-24年にかけて、逆レポ資金はほぼ1対1の割合で国債に移行した。この入れ替えにより、記録的な国債発行が円滑に吸収された。――スライド17、TBAC 2024年7月31日

国債の利回りが逆レポ金利をわずかに上回っていれば、MMFは現金を国債に移す――現在、1ヶ月物国債の利回りはRRP金利より約0.05%高い。

次の疑問は、「悪い女」イェレンが残る3000億~4000億ドルの資金をRRPから国債へ誘導できるかどうかだ。もし「悪い女」イェレンを疑うなら、あなたには制裁が待っている! 開発途上国の哀れな魂たちに聞いてみるといい。食料、エネルギー、医薬品といった基本必需品を買うためにドルを得る機会を失ったらどうなるかを。

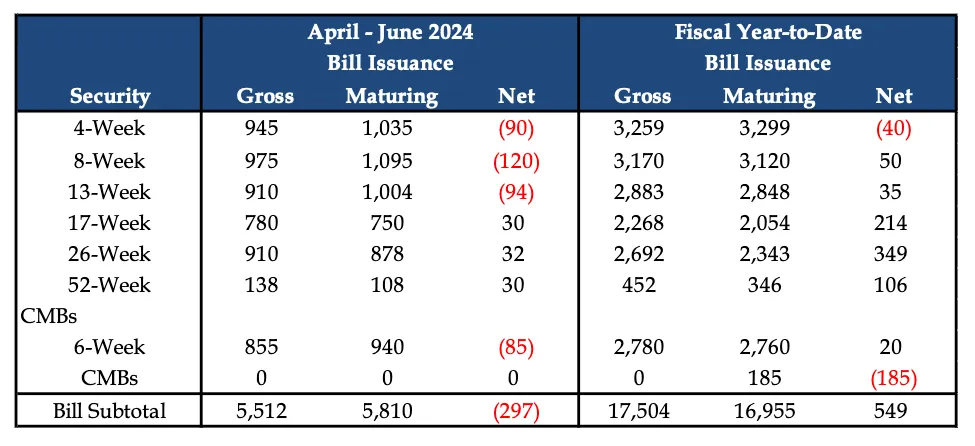

最近発表された2024年第3四半期の四半期資金調達見通し(QRA)で、財務省は今年末までに2710億ドルの国債を発行すると表明した。これは良いが、依然としてRRPには資金が残っている。彼女はもっとできるのか?

ここで財務省のリポープログラムについて簡単に触れておこう。このプログラムでは、流動性の低い非国債債務証券を財務省が買い戻す。財務省は一般勘定(TGA)を減らすか、国債を発行することで購入資金を調達できる。財務省が国債の供給を増やし、他の債務の供給を減らせば、純粋に流動性が増加する。資金がRRPから流出するのはドル流動性にとって好材料であり、他の国債の供給が減れば、保有者はリスクの高い資産へシフトする。

2024年11月までの最新のリポープログラムでは、非国債証券300億ドル分の購入が計画されている。これは追加で300億ドルの国債発行に相当し、RRPからの資金流出総額は3010億ドルとなる。

これは着実な流動性注入である。だが、「悪い女」イェレンはどれほど凄いのか? 彼女はマイノリティの米大統領候補モマラ・ハリスの勝利をどれほど望んでいるのか? 私が「マイノリティ」と呼ぶのは、ハリスが聴衆に応じて異なる表現的帰属を変えるからだ。彼女だけが持つ独自の能力である。私は彼女を支持する!

財務省はTGAを約7500億ドルからゼロまで下げることで、巨額の流動性を注入できる。2025年1月1日に債務上限が発効するため、法律上、政府の機能停止を回避・延期するためにTGAを支出に使えるからだ。

「悪い女」イェレンは年末までに少なくとも3010億ドル、最大で1.05兆ドルの流動性を注入する。バン!これにより、選挙に合わせてすべてのリスク資産、暗号資産を含む輝かしいブルマーケットが到来する。もしハリスがそれでもあのオレンジ男に勝てなければ、彼女は白人男性に変身すべきだ。彼女/彼にはその超能力があると信じている。

手榴弾

過去18か月間で逆レポ(RRP)から金融市場に2.5兆ドルを注入したのは非常に印象的だった。だが、まだ解放を待つ眠れる流動性が大量にある。2025年以降、イェレンの後任者はFRBが保有する銀行準備から資金を引き出し、より広い経済に注入する状況を作り出せるだろうか?

財政主導の時代には、すべてが可能だ。だが、どうやって?

利益を追求する銀行は、規制当局が同じ扱いをし、後者の利回りが高ければ、一つの利付現金類似資産を別のものと交換する。現在、国債の利回りはFRBが保有する準備高利子を下回っているため、銀行は国債を購入しない。

しかし来年、逆レポがほぼゼロになり、財務省が市場に大量の国債を売り続けるとどうなるか?供給過剰とマネーマーケットファンド(MMF)が逆レポに預けた資金で国債を買えなくなるということは、価格が下落し、利回りが上昇することを意味する。国債利回りが超過準備金利を数ベーシスポイント上回れば、銀行は準備高を大量に使って国債を購入するようになる。

イェレンの後任――私はジェイミー・ダイモンだと賭けるが――与党の政治的利益のために市場に国債をばらまき続ける誘惑に抗えるはずもない。さらに3.3兆ドルの銀行準備流動性が金融市場への注入を待っている。一緒に叫ぼう:国債だ、ベイビー、国債を!

私はTBACが静かにこの可能性をほのめかしていると思う。以下は前述の報告からの別の抜粋で、[太字]部分は私のコメントである:

将来、以下の要因を検討することで、今後の国債発行比率についてさらに研究が必要かもしれない:

[TBACは財務省に今後のことを考慮し、国債発行規模がどれくらいになるべきかを検討してほしいと望んでいる。報告全体を通して、国債発行は純債務総額の約20%程度にとどめるべきだと主張している。彼らが何を示唆したいのか、私は理解している。つまり、この比率が上昇する要因と、なぜ銀行がこれらの国債の主要な購入主体になるのかだ。] ――TBAC 2024年7月31日、スライド26

銀行監督環境の進展と継続的評価(流動性・資本改革など)、および銀行・ディーラーが主要な国債市場で仲介・保管という形で(予想される)今後の米国債の満期・供給に有意義に関与する際の影響

[銀行は、より厳しい担保要件を課される長期証券や債券の保有を望んでいない。静かに「長期債務はもう買わない。利益を損ね、リスクが大きすぎる」と言っているのだ。主要ディーラーがストライキすれば財務省は困る。誰が巨額の債務オークションを吸収できるのか?]

市場構造の進化と国債市場の回復力イニシアチブへの影響、例えば、

-

SECの中央清算ルール。これにより、カバー清算機関に対して巨額のマージンを提出する必要がある

-

[国債市場が取引所中心に移行すれば、ディーラーは数十億ドルの追加担保を提出せねばならない。コスト負担は耐えられず、結果的に参加が減少する。]

-

今後の(予想される)米国債オークション規模、およびキャッシュ管理・基準国債発行における予測可能性

-

[赤字がこのまま巨大化すれば、発行債務は大幅に増加する可能性がある。したがって、国債の「緩衝材」としての役割はますます重要になる。つまり、より高い国債発行が必要になる。]

-

今後のマネーマーケットファンド改革と国債の潜在的構造的需要

-

[もしマネーマーケットファンドが逆レポが完全になくなった後に市場に戻れば、国債発行比率は20%を超える。]――TBAC 2024年7月31日、スライド26

銀行は事実上、長期国債の購入をストライキしている。「悪い女」イェレンとタオル男パウエルは、銀行を国債で満たしたうえで2022年から2023年にかけて金利を引き上げ、ほぼ銀行システムを崩壊させた。安息あれ、シルバーゲート銀行、シリコンバレー銀行、シグネチャー銀行。残った銀行たちは、再び貪欲に高価な国債を買った場合に何が起こるかをもう一度冒険したくないのだ。

例として、2023年10月以来、米国商業銀行は非国債国債証券のわずか15%しか購入していない。これはイェレンにとって深刻な問題だ。FRBや外国が退出する中で、銀行に踏み出してもらわなければならないからだ。国債のリスク特性は銀行準備と似ており、利回りが高い以上、銀行は国債を買うことには喜んで応じるだろう。

寡婦製造者

160から142まで急落したドル円為替レートは、グローバル金融市場に激震を走らせた。多くの人が先週、「売れるものはすべて売れ」という教訓を思い知らされた。まさに教科書的な相関関係の一瞬だった。ドル円は100に達するだろうが、次の波はヘッジファンドの円キャリートレード解消だけでなく、ジャパン・インク(日本企業)の海外資産の本国回帰によって駆動される。彼らは米国債や米国株式(特にNVIDIA、Microsoft、Googleなどの大型テック銘柄)を売却するだろう。

日本銀行が金利引き上げを試みた瞬間、グローバル市場は激しく反応した。日銀は妥協し、「利上げは議題にない」と発表した。法定通貨流動性の観点から、最悪のシナリオは円キャリートレードが横這いになり、新たな低コスト円ポジションが構築されないことだ。円キャリートレードの脅威が去った今、「悪い女」イェレンの市場介入が再び注目される。

脱水

水がなければ死ぬ。流動性がなければ崩壊する。

なぜ今年4月以降、暗号資産リスク市場は横這いか下落を続けているのか? 多くの納税が4月に行われるため、財務省は借り入れを減らす必要がある。4月から6月にかけて発行された国債の減少が見て取れる。

国債の純減少により、市場の流動性が除去された。政府の総借り入れが増えても、財務省が提供する現金類似ツールの純減少は流動性の低下を招く。そのため、現金は依然としてFRBのバランスシート、すなわち逆レポ(RRP)に閉じ込められ、金融資産価格の上昇を後押しできない。

このビットコイン(金色)とRRP(白色)のチャートは明確に示している。1月から4月にかけて国債が純発行されたとき、RRPは低下し、ビットコインは上昇した。4月から7月にかけて国債が純撤回されたとき、RRPは上昇し、ビットコインは横這いとなり、幾度かの急落もあった。7月1日で止めたのは、ドル円が162から142へ急反落する前の動きを見せたかったからだ。この動きはリスク資産の一般的な売却を引き起こした。

したがって、「悪い女」イェレンの言葉を信じるなら、現在から年末にかけて3010億ドルの国債が純発行される。この関係が成立すれば、ビットコインは円高による売却をすぐさま取り戻すだろう。ビットコインの次のターゲットは10万ドルだ。

アルトシーズンはいつ来るか?

アルトコインはハイ・ベータ版ビットコインの暗号ゲームである。だがこのサイクルでは、ビットコインとイーサリアムは米国上場のETFに構造的買いがある。4月以降、ビットコインとイーサリアムは調整したものの、アルト市場の壊滅からは逃れた。アルトシーズンが戻るのは、ビットコインが7万ドル、イーサリアムが4000ドルをそれぞれ突破した後だけだ。ソラナも250ドルを超えるだろうが、相対時価総額を考えると、ソラナの上昇が暗号市場全体のウェルス効果に与える影響はビットコインやイーサリアムとは比べものにならない。年末までに、ドル流動性に牽引されたビットコインとイーサリアムの反発が、魅力的なアルトコインの派閥復活に堅固な土台を築くだろう。

取引戦略

国債発行とリポープログラムがバックグラウンドで進行するにつれ、流動性環境は改善する。もしハリスが動揺し、株価上昇にさらなる火力が必要なら、イェレンはTGAの資金を減らすだろう。いずれにせよ、私は9月から暗号資産が横這いや下落から脱却すると予想している。そこで、北半球の夏の終わりの弱気相場を利用して、暗号リスクへの投資を増やすつもりだ。

米国選挙は11月初旬に実施される。イェレンは10月に操作の頂点を迎える。今年ほど良い流動性のタイミングはない。だから私は流れに乗る。暗号投資ポートフォリオ全体を清算はしないが、より投機的なモメンタム取引では利益を確定し、その資金をステーキングされたEthena USD(sUSDe)に預ける。暗号市場の上昇はトランプ勝利の確率を高める。暗殺未遂事件と「スロー・ジョー」の惨憺たる討論会の後、トランプの勝利確率はピークに達した。カマラ・ハリスは一流の政治傀儡だが、80歳の植物人間ではない。それこそがトランプに勝つために必要なすべてだ。選挙はコイントスのようなものだ。私は混乱を傍観し、米国債務上限が引き上げられた後に再び市場入りするつもりだ。それは1月か2月の間になると予想している。

いったん米国債務上限の騒動が終われば、財務省とFRBから流動性が市場に溢れ出し、正常化が始まる。そして、真のブルマーケットが幕を開ける。100万ドルのビットコインは依然として私のベースケース予想である。

P.S.:「悪い女」イェレンとタオル男パウエルが手を組めば、中国も待ち望んでいた財政刺激をついに放出するだろう。2025年の米中暗号ブルマーケットは輝かしいものとなる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News