半期レビュー:ZKおよびOP系新興Layer2のパフォーマンス分析

TechFlow厳選深潮セレクト

半期レビュー:ZKおよびOP系新興Layer2のパフォーマンス分析

全体として見ると、OP Rollup でも ZK Rollup でも、プロジェクトのトークン価格は芳しくなく、イーサリアム本体の上昇トレンドと連動できていない。

執筆:BitMart Research

主な結論

-

ナラティブサイクルの変化:上半期においてイーサリアムエコシステムはマクロなナラティブと資金流入主導のサイクルにあり、ZKやOPを代表とする技術系Layer 2のトークンが相次いで上場したものの、初期市場での売り圧力と投資家の信頼不足により、これらの新規Layer 2価格は継続的に下落し、全体市場を支えるには至らなかった。その結果、価格の動向はイーサリアム本体と乖離する形となった。イーサリアム価格は上昇を続けた一方で、新規上場Layer 2の価格は低下を続けた。

-

Baseの台頭:今年、Baseは黒馬としてエコシステムおよびユーザー活動性の面で強力な成長を遂げ、Layer 2における第2のリーダー的存在となった。

-

OP rollup vs. ZK rollup:2024年前半、OP rollupはすでにLayer 2市場の主導的地位を確立しており、全市場のLayer 2 TVLランキングトップ4はすべてOP rollupプロジェクトである。しかし全体として見ると、OP rollupもZK rollupもトークン価格のパフォーマンスは芳しくなく、イーサリアム本体の上昇トレンドと同期できていない。

L2トークンのセカンダリ市場パフォーマンス

過去半年間、イーサリアム価格は一時的な調整後上昇に転じ、最終的に35.01%の上昇を記録した。イーサリアム価格のパフォーマンスは強かったものの、新規上場のL2関連トークン(MNT、BLAST、ZK、MANTA、STRKなど)はより大幅な下落を経験した。市場参加者は、関連するL2技術プロジェクトよりもむしろイーサリアム自体の購入を優先しているように見える。以下は2024年1月1日から2024年7月1日までのETHおよびL2プロジェクトのトークン価格パフォーマンスである:

-

ETH:+35.01%

-

MNT:+9.27%

-

BLAST:+1.36%

-

ZK:-26.46%

-

MANTA:-59.44%

-

STRK:-76.89%

この現象は、上半期において依然としてイーサリアムがマクロナラティブと資金主導のサイクルにあることを意味している。市場は現在、ETH ETFの承認が技术创新ではなく、イーサリアムにもたらす機関投資および流動性の増加に注目している。このような状況になった理由としては、まず今年多数の機関向けプロジェクトが市場に参入し、平均評価額が高かったため、上場直後の価格は継続的に下落し、これにより投資家のこういったプロジェクトに対する信頼が損なわれたこと。次に、上記のイーサリアムレイヤー2プロジェクトのトークン上場期間が短く、初期の市場受容度と流動性が比較的低く、価格変動が激しかったことが挙げられる。そのため、イーサリアム価格が調整後に上昇トレンドに入ったにもかかわらず、そのレイヤー2トークンは反発せず、むしろさらに大きな下落を被ったのである。

図一:トークン価格パフォーマンスに関して、本稿が観察対象としたL2トークンの価格動向はすべてETHの価格動向と乖離している。

データ出典:Trading View

Layer 2 チェーン上データ指標分析

-

エコシステム & TVL 分析

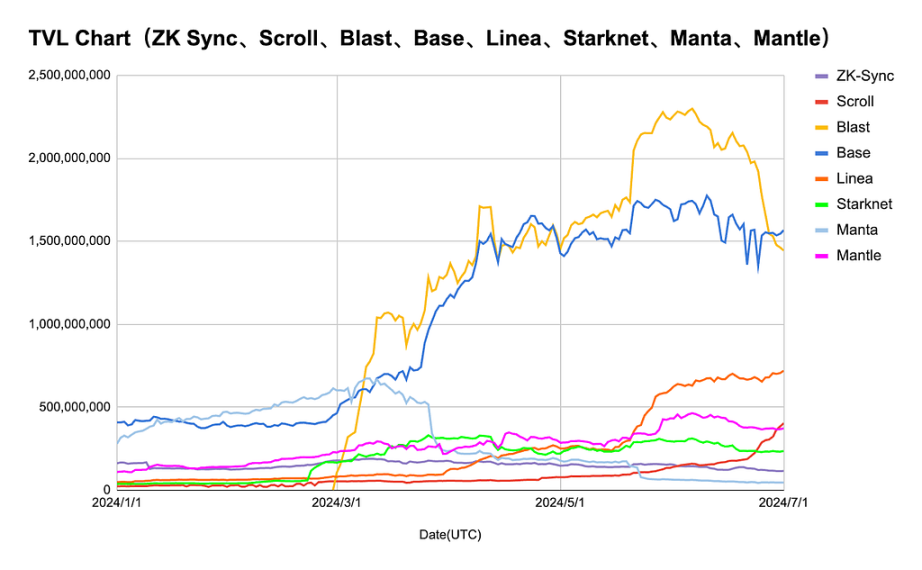

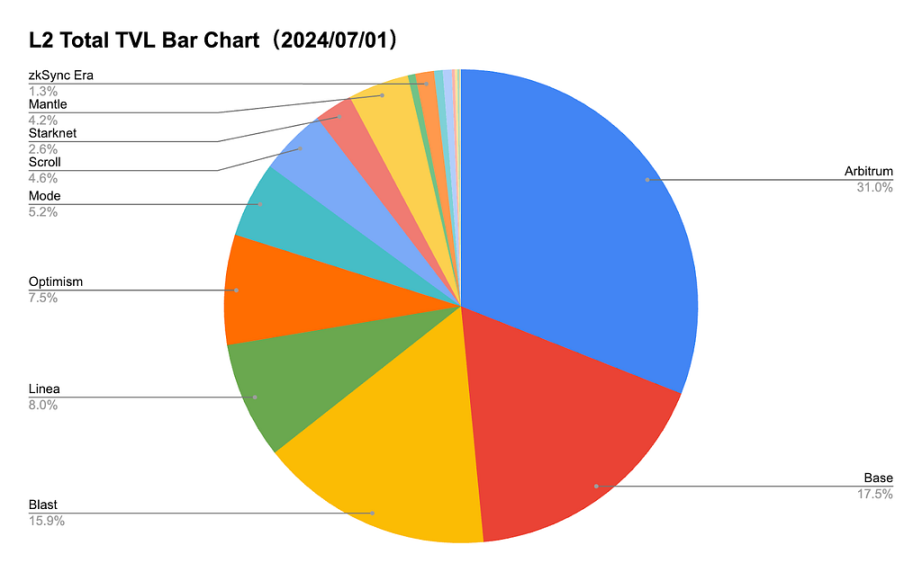

上半期における大部分のL2の価格パフォーマンスは満足できるものではなかったが、一部プロジェクトのチェーン上データには明るい点も見られた。BaseとBlastのTVLは上半期中に大幅な成長を示し、総量において他のL2を大きく上回った。具体的には、BaseのTVLピークは約18億ドル、BlastのTVLピークは約23億ドルに達した。また、Base、Blast、Lineaは全市場におけるL2 TVLシェアでOptimismを上回り、トップ4に入った。BaseのTVL成長は多様なエコシステムによるものであり、Coingeckoのデータによると、Baseエコシステムは656種類の通貨をサポートし、1日の取引高は約6.64億ドルである。一方、平均TVLが高いBlastのエコシステムはそれほど整っておらず、現在74種類の通貨のみをサポートし、1日の平均取引高は約0.65億ドルにとどまっている。

LineaのTVLは5月中旬に大きく伸びた。これは、同エコシステム内の再ステーキングプロジェクトZerolendがエアドロップとトークン発行を発表したこと、およびLinea公式が5月にステーキングポイントキャンペーンを開始したことが要因と考えられ、多くのTVLを引き寄せた。現在、Lineaエコシステムは57種類の通貨をサポートし、1日の平均取引高は約0.37億ドルである。Starknet、ZK Sync、Scroll、Mantleは観測期間中、TVLの変動幅は小さく、徐々に上昇する傾向を示した。一方、Mantaは4月からTVLが大きく下落し、7月1日まで下落トレンドを維持した。

総合的にエコシステム規模、アクティビティ、TVLという3つの指標から見ると、Baseは現在断トツのリードを保っており、多様なエコシステムがBaseに高いチェーン上アクティビティとTVLをもたらしている。

図二:7月1日時点、各Layer 2がサポートする通貨数および24時間取引高

データ出典:Coingecko

図三:上半期、BlastとBaseのTVLは他に観察されたLayer 2プロジェクトを大きく上回った。

データ出典:Defillama、Coingecko

図四:7月1日時点で、全プラットフォームLayer2 TVLシェアで最も高いのは依然としてArbitrum(31%)だが、Base、Blast、LineaのTVLはOptimismを上回りトップ4に入った。

データ出典:Defillama

-

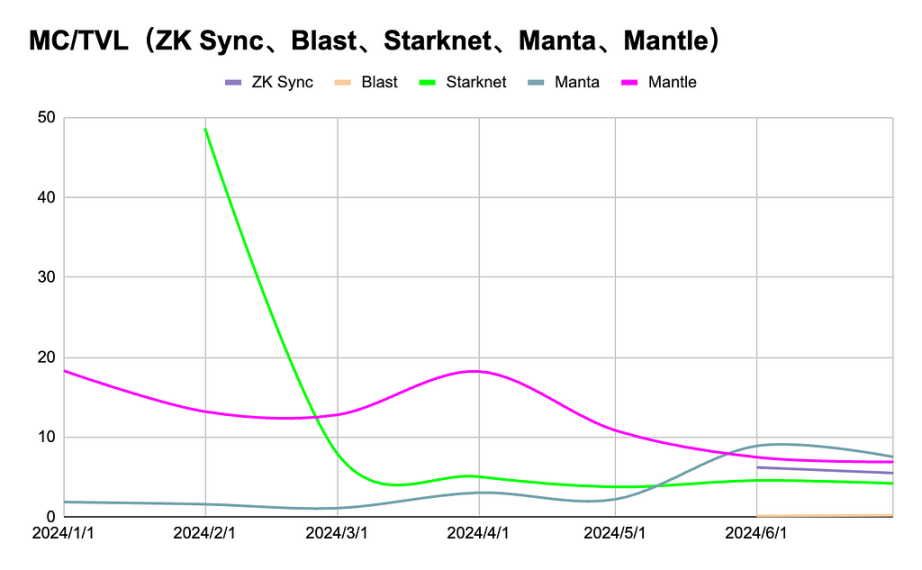

PE比率分析(TVL/MC)

StarknetおよびMantle:これらのプロジェクトは初期のPE比率が高く、その後急速に低下して安定した。市場は将来の成長可能性に対して慎重な姿勢を示しており、初期の高いPE比率は過大評価によるものだった可能性がある。CMCおよびDefillamaのデータによると、STRKは2月のオープン時に流通時時価総額が約19億ドルに達したが、当時のTVLは約4047万ドルにすぎず、価格が極めて過大評価されていた。1か月後にはTVLが約6倍に急増しPE比率は大きく低下したが、投資家の信頼は回復せず、初期の大規模な売り圧力によりSTRKは上半期に観察されたLayer 2の中で最大の下落率(-76.89%)を記録した。

ZK SyncおよびLinea:上半期に強力な成長を示したが、ピーク到達後はTVLが減少した。これは短期間で多くの注目と資金を集めたものの、依然として市場変動に直面していることを示している。

Scroll、Blast、BaseおよびManta:変化は小さく、これらのプロジェクトのTVLおよびPE比率の変動も小さい。これは市場における地位が比較的安定しているが、大きな注目を集められていないことを示唆している。トークン保有者のこういったプロジェクトへの信頼は安定しているものの、特に目立つ成長期待はない。

全体として見ると、イーサリアムレイヤー2ソリューションの市場パフォーマンスには顕著な差があり、市場参加者が異なるプロジェクトに対して異なる信頼と期待を持っていることが明らかになった。ZK SyncおよびLineaの急速な成長とその後の減少は、新興プロジェクトに対する投機的行動の存在を示しており、一方でStarknetおよびMantleはより安定した市場受容度を示している。Scroll、Blast、BaseおよびMantaの比較的安定したパフォーマンスは、市場における地位は際立っていないものの、安定していることを示している。

図五:最初に上場したZK rollupプロジェクトであるStarknetの価格は初期に市場で大きく過大評価された

データ出典:Defillama、CMC

-

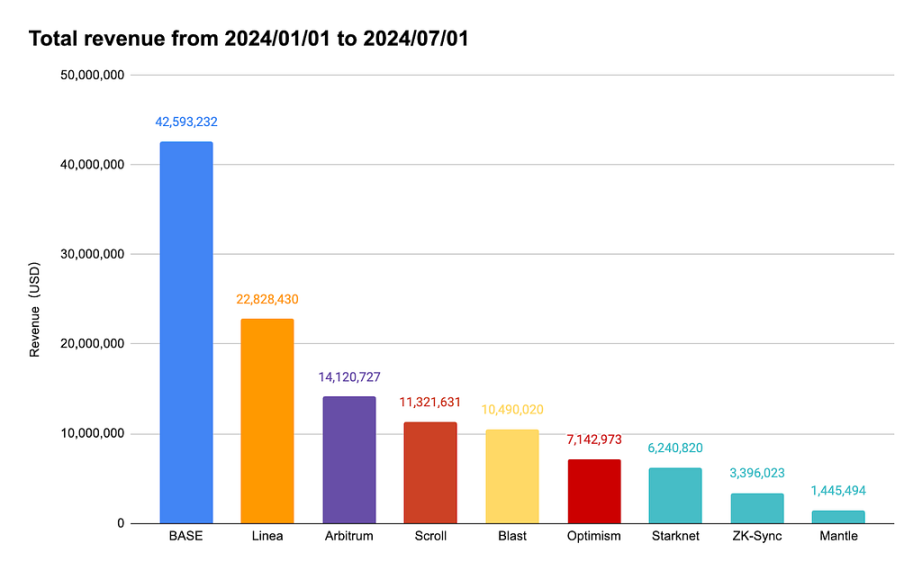

Layer2 上半期収益統計

過去の上半期、Baseの収益は4259万ドルに達し、Layer 2の二大リーダーであるArbitrumおよびOptimismを大きく上回った。前述のように、Baseの高収益は多様なエコシステムによってもたらされ、これがLayer 2の新星となった主な理由である。また、Lineaは2282万ドルの収益でArbitrumおよびOptimismを上回り、第2位となった。

図六:Baseが収益最大のLayer 2となり、収益はArbitrumおよびOptimismを大きく上回った

データ出典:Artemis

-

取引・送金件数

各Layer 2の公式ブラウザのデータによると、ここ半年間の各Layer 2における1日あたりの取引・送金件数には大きな差が見られた。Baseの1日あたり取引量は4月に大幅に増加し、以降断トツのリードを維持しており、1日の平均取引件数は200万〜400万件の間で推移している。Lineaは4月に異常に高い取引量の増加を見せ、1日の平均取引件数が一時500万件近くに達したが、具体的な理由は不明である。他のLayer 2は1日の平均取引件数が基本的に200万件以内にとどまり、小幅に上昇している。総じて上半期のLayer 2は依然として活発な状態を保っており、1日の平均取引件数は大幅な減少を示していない。

図七:本稿が観察したLayer 2の中、Baseの1日あたり取引量は断トツのリード

データ出典:Each L2Scan

-

新規アドレス数

-

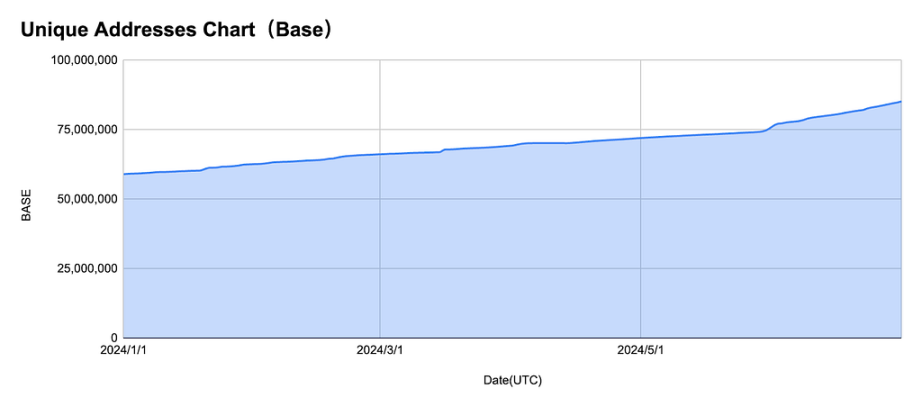

Base:2024年初頭のBaseの固有アドレス数は約6000万件であったが、2024年7月初頭には約8500万件に増加し、2位のZK Syncを7倍以上上回った。これはBaseのユーザーベースが拡大し続けており、ネットワーク採用率が継続的に上昇していることを示している。

-

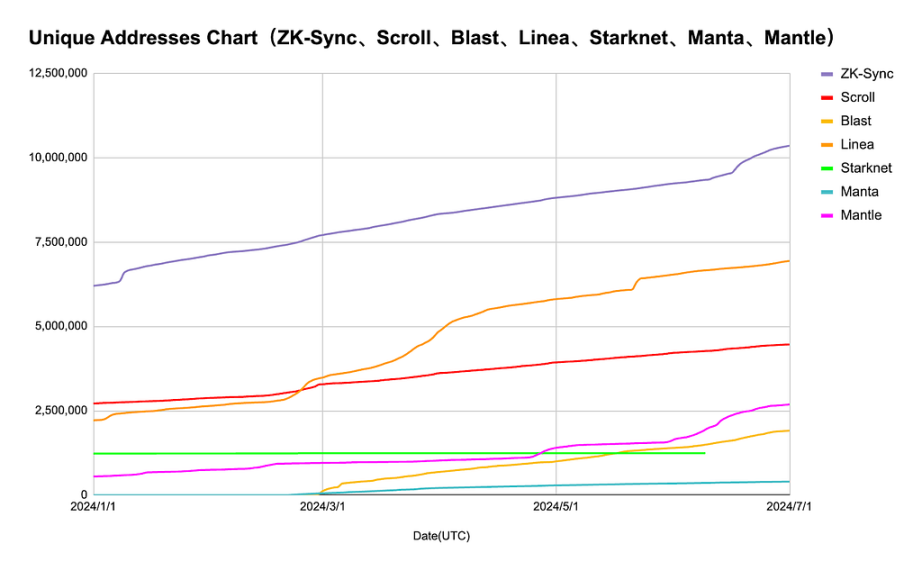

ZK Sync:年初から7月初頭にかけて、固有アドレス数は約600万件から約1000万件に増加し、顕著な成長トレンドを示しており、市場でのユーザー受け入れが進んでいることがわかる。

-

Scroll、Blast、Linea、Mantle:ここ半年間、この4つのLayer 2の固有アドレス数は安定して増加している。

-

StarknetおよびManta:ここ半年間、この2つのLayer 2の固有アドレス数はほぼ横ばいで、エコシステムに多くの新規ユーザーが加わっていないことを意味している。

全体として、上記Layer 2のユーザー数のパフォーマンスには顕著な差があり、Base、ZK Sync、Lineaは強い成長勢いを示しており、ここ半年間に多くの新規ユーザーがエコシステムに参加したことを意味している。一方、StarknetおよびMantaの固有アドレス数はほとんど変わっていない。

図八:本稿が観察したLayer 2の中、Baseの1日あたり新規アドレス数は断トツのリード

データ出典:Each L2Scan

データ出典:Each L2Scan

-

新規検証済みコントラクト数

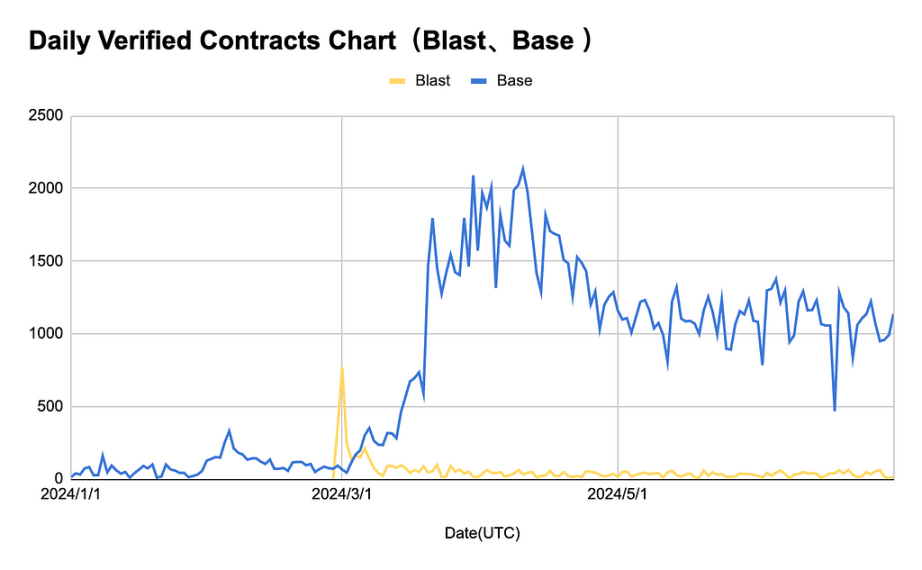

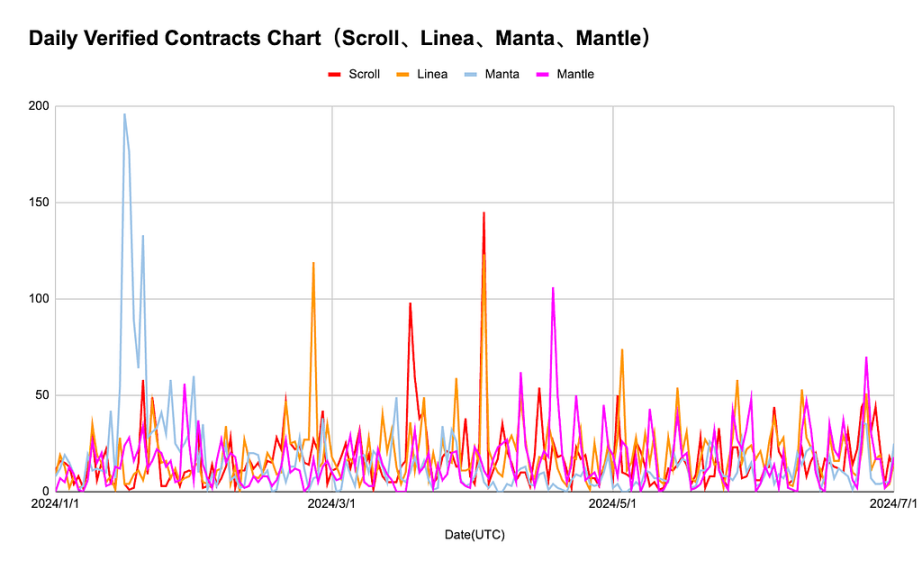

以下の図から、Baseの1日あたり検証済みコントラクト数のトレンドは他のLayer 2と明らかに異なることがわかる。1日あたり新規検証済みコントラクト数は2024年3月にピークに達し、1日に近い2000件のコントラクトに達したが、その後は低下したものの依然として比較的高い水準を維持している。この非常に高い新規コントラクト数の主な理由は、Baseエコシステム内でのMEMEトークンの継続的な発展にある。Coingeckoのデータによると、現在MEMEトークンの時価総額は約562億ドルであり、そのうちBaseチェーン上のMEMEトークンは現在約3.2%を占め、Solana MEME(市場シェア16.6%)に次いで第3位となっている。大量のBase上MEMEトークンの誕生により、コントラクト数は継続的に増加している。他のLayer 2は全体的に変動が小さく、上半期を通じて1日あたり新規追加が200件以内にとどまっている。BlastおよびMantaは初期に顕著なピークを示したが、特定プロジェクトの推進によるものと考えられ、その後急速に低下し安定した。これは初期の人気は高かったが持続性が低かったことを示している。

総合的に見ると、Baseプラットフォームはすべてのプラットフォームの中で最も目立つパフォーマンスを示しており、強い成長勢いとユーザー活性を示している。一方、Blast、Scroll、Linea、MantaおよびMantleの新規コントラクト数は比較的低く、変動性が大きいため、これらのプラットフォームの市場影響力とユーザー活性が不安定であることがわかる。

図九:本稿が観察したLayer 2の中、Baseの1日あたり新規検証可能コントラクト数は断トツのリード

データ出典:Each L2Scan

データ出典:Each L2Scan

OPおよびZK rollup 市場パフォーマンス比較

OP rollup(Base、Blast、Mantle、Manta)

-

Base:Baseは上半期に著しい進展を遂げ、メインネットのリリースからわずか1年程度であるにもかかわらず、TVLは15億ドルに達しOPメインネットを上回り、Arbitrumに次ぐ第2の最も人気のあるイーサリアムLayer 2となった。また、Baseは収益が最も高いL2チェーンとなり、2024年上半期の収益は4260万ドルに達し、2位のLineaのおよそ2倍となった。

-

Blast:2024年2月29日にメインネットがリリースされたBlastは、エアドロップやポイントキャンペーンなどのマーケティング戦略を通じて、多くのユーザーがそのエコシステム内のDAppとインタラクトするようになり、BlastのTVLは一時20億ドルを超えた。しかし、Blastトークンの上場後、エアドロップによる初期の大規模な売り圧力とユーザーの離脱により、Blastの価格およびTVLは継続的に下落し、現在のTVLは全Layer 2市場で第3位(約14億ドル)。Blastがエアドロップ後にTVLおよびアクティビティレベルを維持できるかどうかは、初期ユーザー層の粘着性を反映する。

-

Mantle:Mantleの上半期のチェーン上データは全体的に並みで、TVL、収益、チェーン上アクティビティなどの観点から見ても特筆すべき点はない。

-

Manta:年初にMantaのチェーン上アクティビティは高かったが、価格下落とエコシステムの革新不足により、TVLおよびチェーン上データのパフォーマンスは徐々に低下し、現在はLayer 2の中でも末席に位置している。

ZK rollup(ZK Sync、Starknet、Linea、Scroll)

-

ZK Sync:老舗のZK rollupプロジェクトとして、上半期にZKトークンを発行し、L2チェーンの早期ユーザーにZKトークンのエアドロップを行った。このトークン発行時の初期流通時時価総額は8億ドル、完全希薄化時時価総額は45億ドルであった。上場以来、このトークンの価格は0.15〜0.18ドルの間で安定しており、流通時時価総額は約6.7億ドルで、ライバルであるStarknetの$STRKトークン(現在の流通時時価総額は約9億ドル)にやや及ばない。

-

Linea:Lineaは現在、ZK rollupの中でTVLが最も高く、全Layer 2でも第4位である。2023年8月にリリースされたLineaがTVLおよびチェーン上アクティビティを急速に伸ばせた主な理由は、5月に実施されたポイントキャンペーンにある。ただし注目に値するのは、Lineaはまだトークンを発行していない。トークン発行後、ポイントキャンペーンによる初期の売り圧力が大きく、エアドロップを受け取ったユーザーが引き続きアクティブであるかどうかは、今後のLineaにとって重要な課題となる。

-

Starknet:Starknetは2024年2月20日に$STRKトークンをエアドロップし、ZKシリーズで最初にトークンを発行した。しかし、ZK系トークン初の発行であったため、市場は初期にその価値を大きく過大評価した。STRKは2月のオープン時、流通時時価総額が約19億ドルに達したが、当時のTVLは約4047万ドルにすぎなかった。初期の大規模な売り圧力により、STRKは観察対象のLayer 2の中で上半期最大の下落率(-76.89%)を記録した。上半期のStarknetの重点はGameFi分野への展開に置かれたが、アルトコインの低迷が続く中、チェーン上アクティビティとTVLに大きな伸びは見られなかった。

-

Scroll:今年5月、ScrollはLineaと同様にL2ポイントキャンペーンを開始した。このキャンペーン開始後、ScrollのTVLは顕著に増加し、1億ドルから約4億ドルに達した。この高いチェーン上アクティビティにより、Scrollは下半期に注目すべきエアドロッププロジェクトの一つとなった。

総じて、2024年前半においてOP rollupはすでにLayer 2市場で主導的地位を占めており、全市場のLayer 2 TVLランキングトップ4はすべてOP rollupプロジェクトである。特にBaseは今年の黒馬としてエコシステムおよびユーザーアクティビティの面で強力な成長を遂げ、Layer 2の第2のリーダー的存在となった。しかし全体として見ると、OP rollupもZK rollupもトークン価格のパフォーマンスは芳しくなく、イーサリアム本体の上昇トレンドと同期できていない。これは現在の市場が技術革新型のトラックサイクルにあるわけではなく、市場参加者の資金がマクロナラティブ主導であることを反映している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News