日銀が金利引き上げ、米国経済は後退?ビットコイン急落の根本的な論理とは一体何か?

TechFlow厳選深潮セレクト

日銀が金利引き上げ、米国経済は後退?ビットコイン急落の根本的な論理とは一体何か?

リスクの前兆は以前からあったが、市場は都合よく無視した。

執筆:Babywhale、Techub News

2024年8月5日は、歴史に刻まれることになるだろう。先週末、米国が発表した7月のノンフARMデータ(非農業部門雇用者数)は予想を大幅に下回り、失業率も予想外に上昇したことで、市場は米国経済の景気後退入りを懸念し始めた。週末の間は一時的に「平静」を保ったものの、月曜日のアジア金融市場は大暴落に見舞われ、日韓の株式市場は相次いでサーキットブレーカーを発動。ビットコインは早朝4時頃の約6万ドルから4.9万ドルまで急落した。

資産価格の上昇は通常ゆっくりと進み、一歩ずつ積み重ねられるものだが、多くの場合、たった1〜2日で数ヶ月乃至数年の上昇分をすべて失ってしまうこともある。今回の金融市場の短期的な「大暴落」は、2020年初のように急速な反転となるのか、それとも下落トレンドを継続するのか。

ビットコインが5万ドル割れ、日韓株式市場がサーキットブレーカー発動

まずは、「黒い月曜日」と呼ばれたこの日の午前中に何が起きたかを振り返ってみよう。

本日午前9時、ビットコインは5.6万ドルから一気に5.2万ドル付近まで急落。一時的なもみ合いの後も下落を続け、午後2時以降には一時4.9万ドルまで下げた。

Coinglassのデータによると、記事執筆時点で過去24時間の暗号資産市場の強制清算額は11億ドルを超え、そのうちビットコインが3.82億ドル、イーサリアムが3.56億ドルを占める。合計約29万人のポジションが市場によって無情にも消去され、最大の単一強制清算はHuobiで発生し、2700万ドル相当のBTCマージン取引ポジションが強制決済された。

伝統的金融市場も同様に厳しい状況だった。本日のアジア時間帯、欧州およびオーストラリアの株式市場は全面安となった(以下データは金十データより):

-

韓国のKOSPI指数は終値で8.78%下落し、場中では一時10%まで下げ幅を拡大。2008年10月以来の最大日中下落率となり、サーキットブレーカーが発動した。

-

日経225指数は12%下落し、場中では一時15%超の急落。東証株価指数(TOPIX)も13%下落し、両指数とも一時二度のストップ高(臨時停止)に陥った。日経225ボラティリティ指数は132%上昇し、単日上昇幅として過去最高を記録。

-

インドのNIFTY指数およびSENSEX指数はともに3%下落。インド株式ボラティリティ指数は52%上昇し、2015年8月以来の最大上昇幅となった。

-

台湾加権指数は8.35%下落し、史上最大の単日下落率を記録。オーストラリア株式市場は3.6%急落し、2020年以来の最悪パフォーマンスとなった。

-

トルコ株式市場は開場直後に全市場サーキットブレーカーが発動し、その後再びセカンダリーブレーカーが発動した。

-

欧州株式市場は大幅な窓開け安。ドイツDAX指数およびユーロ・ストックス50指数は3%下落、イタリアFTSE MIB指数は4%下落した。

リスクの兆候は前々からあり、市場はそれを無視した

連邦準備制度理事会(FRB)は7月のFOMC会合で政策金利を据え置いたが、パウエル議長は記者会見で9月の利下げをほぼ明言した形になった。「8月の経済データに大きな異常がなければ、9月の利下げはほぼ確実」との見方が広がっていた。市場はこれを「防衛的利下げ」として捉えており、すなわちインフレ率はまだ目標水準に戻っていないものの、明確な低下傾向にあり、かつ失業率も下がっているため、雇用を安定させるために利下げを行うものであり、仮にインフレが小幅に反発しても、それは管理可能な範囲内であると考えられていた。

ところが、市場が「米国経済は依然堅調であり、今回の利下げはさらなる流動性解放につながる」と楽観視している最中、現実のデータがすべての期待を打ち砕いた。北京時間の先週金曜日夜、米国現地時間の同日午前に発表された7月の季節調整済み非農業部門雇用者数は11.4万人で、予想の17.5万人を大きく下回った。さらに、7月の失業率は予想を上回る4.3%まで上昇し、「サムルール(Sahm Rule)」を正式にトリガーした(米国失業率の3カ月移動平均が過去12カ月間の最低値から0.5%以上上昇した場合、米国経済が景気後退の初期段階に入ったと判断される)。

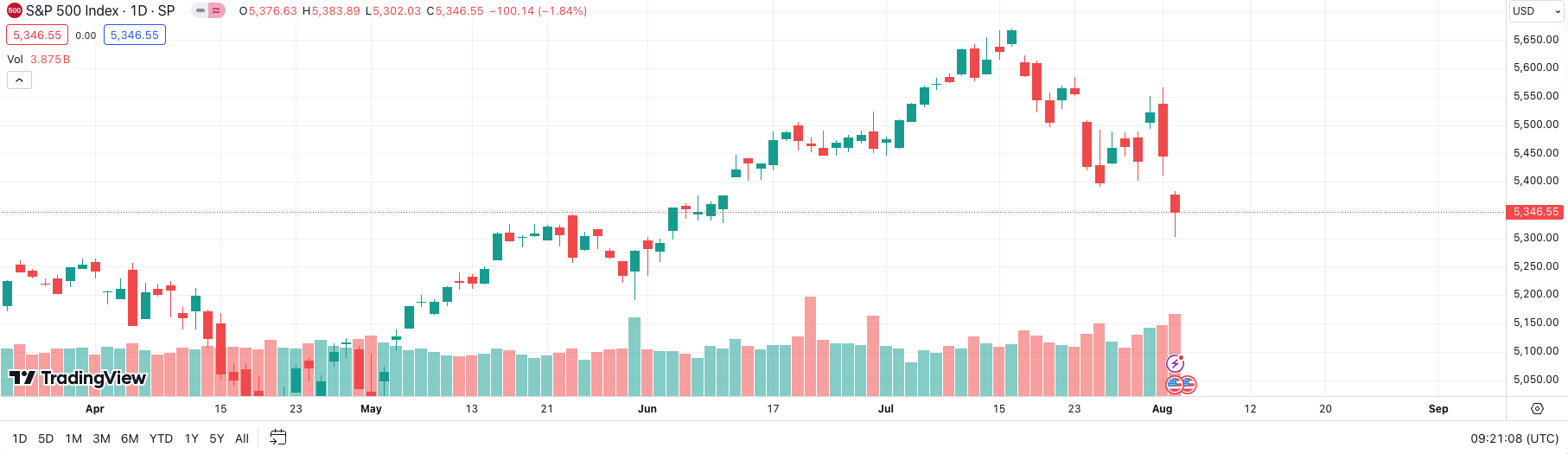

FRBの一部当局者はその後、「非農データは理想的ではないが、合理的な範囲内にある」「『サムルール』が発動しても、それが必ずしも景気後退を意味するわけではない」といった発言を行ったが、市場は依然として「足で投票」した。S&P 500指数は1日で約2%下落、ナスダック指数は2%以上下落し、ビットコインも一時6万1000ドル前後まで下げた。

S&P 500指数は先週の木曜日と金曜日に連続下落

ここ数ヶ月を振り返ると、米国株を含む世界の株式市場は好調を維持していたが、実は注意すべき多くの警告信号が存在した。しかし、市場の高揚感により、それらは選択的に無視されていた可能性がある。

まず、バークシャー・ハサウェイは今年初頭から株式を売却し、現金保有比率を高めていた。これは、地球上で最も投資に精通している人物が既にリスク回避姿勢を取っていることを示唆している。バフェット氏は第1四半期の株主総会で、「リスクが小さく、リターンが高い機会が見つかるまでは、これらの資金を使わない」と述べており、当時の現金保有額はすでに2000億ドル近くに達していた。そして北京時間の先週土曜日、バークシャー・ハサウェイの決算報告によれば、第2四半期にアップル株のほぼ半分を売却し、現金保有額は過去最高の2770億ドルに達した。

昨年6月の米国失業率が4.1%と発表された際、すでに「サムルール」発動まであと一歩という状態だったため、市場では警戒の声が上がっていた。一部のアナリストは、経済指標の遅行性を考慮すれば、FRBは7月に利下げを開始し、潜在的な景気後退を防ぐべきだと提言していた。しかし残念ながら、その後発表されたGDPなどの好調なデータによって、こうした警告は埋もれてしまった。

今、時間を今年3月19日まで戻そう。日本銀行は金融政策決定会合の後、政策金利を-0.1%から0.0〜0.1%に引き上げると発表した。これは2007年以来の初の利上げであり、長年にわたる超緩和政策の終焉を意味した。しかし、この利上げ後、ドル/円は急騰し、一時160を超える局面もあった。これが市場が利上げという象徴的な出来事をあまり注目しなかった理由の一つでもあるかもしれない。

7月31日、市場が日本銀行が金利を据え置くと予想していた中、日銀は予想外に15ベーシスポイントの利上げを行い、金利を0.15〜0.25%に引き上げた。この動きは明らかに市場の不安を増幅させた。ゴールドマン・サックスおよび国際通貨基金(IMF)に勤務経験のあるBCA Researchのチーフグローバルストラテジスト兼リサーチディレクター、ピーター・ベレジン氏は、すでに3月の利上げの時点で「現代金融史上、日本銀行の利上げ開始ほど、次の世界的景気後退の時期を正確に予測できる指標はない」と述べていた。

もしこれらのマクロ経済的な情報がビットコインの価格に直接影響しないと思うなら、ビットコイン自体の動きだけを見ても明らかなリスクシグナルがある。今年に入ってからビットコインは7万ドルの壁を6回連続で突破しようとしたが、いずれも失敗している。これほど明白なシグナルを無視するのは、おそらくあなたが少し熱くなりすぎている証拠だと言えるだろう。

ビットコインに戻ろう。暴落には必ず「原因」があるが、今回の急落以前から、ビットコインはすでに明確な下降トレンドを形成していた。そのため、現在問われるべきは、近年のビットコインの価格変動を説明できるような、大局的なトレンド判断の論理があるかどうかだ。ここに一つの考え方を提示し、参考にしていただきたい。

「ファンダメンタルズ不要の純粋なリスク資産」

このビットコインの基本ロジックについて説明する前に、どうしても言っておきたいことがある。

まず、これまでそうしていなかったとしても、今日から「機関の見解」と称されるものを一切遮断することをお勧めしたい。機関が公に発信する見解の多くは、自らの利益に基づいている。皆さんは各メディアで、ここ数ヶ月のビットコイン上昇局面において、多くの機関が積極的に買い推奨を出していたのを目にしているだろう。筆者のような素人投資家ですら、前述のリスク要因の多くに気づけるのであれば、これら機関はもっと敏感であるはずだ。

それらを無視して無批判に買い煽る理由は不明だが、注目を集めるため、小口投資家の取引を刺激するため、あるいは有料商品の販売促進のためかもしれない。最も重要なのは、「運命が無料で与える贈り物には、すべて裏に価格が設定されている」ということ。他人の意見を参考にすることは構わないが、それに引き回されてはいけない。

次に、読者の皆さんは「投資」と「トレード」の違いを明確に理解してほしい。多くの人が自分は「投資」をしていると称しているが、実際は「トレード」をしている。筆者が考える「投資」とは、マクロの大きなトレンドを判断し、それに基づいて投資対象を選定し、トレンドの根拠が崩れる兆しが出るまで保有し続けることだ。例えば2020年に米国が無制限QEを開始し、世界的なインフレが到来した際にはリスク資産への投資が適切だった。また、最近の地政学的緊張が高まる中、2年前のロシア・ウクライナ戦争勃発時にゴールドを購入してヘッジすべきだった。

一方、「トレード」とは何か。筆者は、現在のCrypto領域ではほとんどの場合トレードしかできないと考える。プロジェクトにはほとんどファンダメンタルズがなく、財団の収支状況も不明、インサイダー情報の監督もない。投資の土壌はほぼ存在せず、「投研」と称されるものは実質的に市場心理の分析に過ぎず、本質的にはトレードの補助にすぎない。

本題に戻ると、筆者が提案する分析フレームワークは一つの基本仮説に基づいている。すなわち、現在の世界金融市場はビットコインを「インフレヘッジ専用の純粋なリスク資産」と定義しており、いかなるファンダメンタルズも判断不要であり、ゴールドの正反対的存在と見なせるということだ。つまりゴールドが企業のような収益、利益、業界展望といったファンダメンタルズの影響を受けない純粋な避難資産であるように、ビットコインはそれらのファンダメンタルズの干渉を受けない純粋なリスク資産なのである。

この定義はいつから始まったか。筆者が明確な証拠を見出したのは2020年の「312」(3月12日)以降だと考える。そこで、あの日からこのロジックを使って、以降の相場展開を再整理してみよう。

2020年3月12日から2021年4月14日まで、FRBは迅速な利下げの後、無制限QEを開始。大量のマネーが市場に流入し、米国株が押し上げられ、その一部が暗号資産市場にも流れ込んだ。DeFiという現象級のテーマも相まって、ビットコインは3800ドル前後から約6万5000ドルまで急騰した。純粋なリスク資産として、米国がマネープリンターを稼働させた結果、価格が上昇するのは当然の成り行きだった。

2021年4月14日から同年5月19日まで、ビットコインは約6万5000ドルから最低3万ドルまで下落した。これは当然、上昇しすぎたことによる調整需要や、5月19日に中国がマイニング禁止を発表したことによるパニック、市場全体の過剰なレバレッジなどが重なった結果である。

ただし筆者が強調したいのは、当時は多くの人がマクロ経済に注目していなかった点だ。実は2021年4月のFOMC会合前、米国住宅価格の急騰や米国株のバブル拡大を受けて、一部の市場参加者はFRBが5月、あるいは4月に利上げを開始して過熱経済を抑制すると予想し始めている。FRBは4月にタカ派を避けたが、市場はすでに悪性インフレの匂いを嗅ぎ取っていた。この時点でビットコインのトレーダーたちは、FRBの突然の利上げを警戒し始めていた。519の前に6万ドルを何度も突破できなかった数日間は、市場の分岐点を示す非常に明確なシグナルだった。そして5月13日の下落で、リスク回避の雰囲気が無謀な買いの雰囲気を上回ったことがほぼ確定した。その後の展開は言うまでもない。

では、その後の6万9000ドルの新高値更新、および1万5000ドル付近までの下落をどう説明するか。

誰もが知るように、FRBは2022年3月から利上げを開始したが、実際にはパウエル議長は数ヶ月前から市場に対して「利上げが近い」という予備情報を流しており、市場は事前に反応していた。これが、ビットコインが6万5000ドルを超えた後も一気に上昇せず、6万9000ドルで止まった最大の要因だと考えられる。その後、FRBがインフレ抑制を明確に打ち出したことで、ビットコインは下落トレンドに入った。2022年には少なくともデータ上、インフレはしばらく続いたが、「FRBの強硬な利上げでインフレが急速に抑制される」という期待が存在したため、ビットコインには上昇の余地がなかった。もちろん、Terra崩壊やFTX破綻など極端な事件も重なった。これらがなければ1万5000ドルまで下がらなかっただろうが、下落トレンドそのものは避けられなかった。

熊市の説明は簡単だが、最も説明が難しいのは2021年に3万ドル台から再び上昇し新高値を更新したこと、および昨年後半から今回までの強烈な上昇相場だ。これまでの説明はすべて「期待」に基づいていたが、これらの局面では「現実の出来事」も加味する必要がある。

2021年下半期の上昇は、「パウエル議長が実際に利下げを検討していないこと」と「インフレが継続していること」が市場に認識された結果である。つまり「短期的な利下げの可能性なし」と「インフレの継続」という二つの要素が、ビットコインの再上昇を牽引したのだ。

そして今回の強烈な上昇相場については、多くの人が「利下げ期待による将来の流動性への楽観」が上昇要因だと考えている。筆者は公開の場で何度か「利下げが確定すれば、ビットコインは必ず下落する」と述べてきた。なぜなら利下げは「インフレが本当に下がった」場合でも「経済に問題が起きた」場合でも、「インフレヘッジ」というビットコインの存在意義がなくなるからだ。

したがって、今回のビットコイン特有の上昇相場の主な原動力は以下の通りだ:インフレが依然として存在し、FRBは明確な利下げ計画を示していない。さらに、ビットコイン現物ETFが、直接現物に投資できない機関やファンドにとって「純粋なインフレヘッジ資産」への投資手段を提供した。だから筆者は大胆に言うが、ビットコイン現物ETFがなくても、ビットコインは上昇していたはずだ。ただし7万ドルまで到達したかどうかは不明である。

短期的な視点で見ると、トランプ氏が銃撃された後、ビットコインは急騰した。多くの人は「トランプ氏の当選確率が上昇し、彼が暗号資産を重視しているため、市場が楽観的になった」と考えるが、これは半分だけ正しい。トランプ氏の当選確率が上がったのは確かだが、深層的な理由は、トランプ氏の逆グローバリゼーション政策が米国のインフレを高める可能性があるため、市場は実際にはその期待を織り込んでいたのである。

その後下落したのも同様の理由で、トランプ氏が就任しても来年以降であり、現時点ではインフレが低下しているという事実があるからだ。

筆者は上述の内容が絶対に正しいとは断言しないが、このロジックが方向性に関してはすべての相場展開を説明できる(具体的な値幅はイベントや市場心理に左右される)ため、一定の参考価値があると考えている。

将来について言えば、このロジックに基づけば、利下げが継続する限り、ビットコインは大概の確率で下落トレンドを維持するだろう。その後、いつ下落が終わり再び上昇を始めるかは、将来、経済危機が発生し、FRBが再び大規模な量的緩和を開始してインフレを再燃させるかどうか。あるいは今回の暴落が単なる感情的なパニックにすぎず、FRBが連続利下げを行う中で世界的な大規模な景気後退が起きず、むしろ経済が徐々に回復したり、より急速に成長したりするかどうか。これらが今後のビットコインが再び上昇を始めるかどうかの重要な要因となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News