「1987年版ブラックマンデー」が再現か:団結取引の反転、流動性ショック-その後どうなったか?

TechFlow厳選深潮セレクト

「1987年版ブラックマンデー」が再現か:団結取引の反転、流動性ショック-その後どうなったか?

危険なのは、暴落が自己強化的に進行し、信用収縮に発展する可能性があることだ。

執筆:趙穎、華爾街見聞

「1987年版のブラックマンデー」が昨日再び上演され、世界の金融市場が崩壊的な大幅下落に見舞われ、至る所でサーキットブレーカー、熊市、歴史的記録といった言葉が飛び交った。

日経225平均と東証株価指数(TOPIX)はともに12%以上急落し、盤中で複数回サーキットブレーカーが発動。台湾株式市場は1967年以来最大の下げ幅を記録し、韓国は2008年以来最大の下落。ダウ平均は1000ポイント超下落し、S&P500も2年ぶり最大の下げ幅を記録した。富途(Futu)、フィデリティ(Fidelity)など多くの取引プラットフォームが相次いで取引障害を警告した。

世界の市場がこれほど痛烈な試練を経験したのは、前回は1987年10月19日の株価大暴落時だった。

当時、アジア太平洋地域の株式市場が軒並み急落し、日経平均は14.9%下落、ハンセン指数は40%以上の大暴落、ニュージーランドの株価指数は一時60%も下落した。米国市場も混乱に陥り、ダウ平均は一日で22.6%、S&P500指数は30%も急落し、世界の株式時価総額は約1.71兆ドルが蒸発した。

衝撃的な規模が似ているだけでなく、二度の暴落の引き金も類似しており、裁定取引とプログラム取引の「大反転」が背景にある。歴史を教訓に、今後何が起こるのか? FRB(連邦準備制度理事会)は再び「救済策」に出るだろうか?

「1987年版のブラックマンデー」

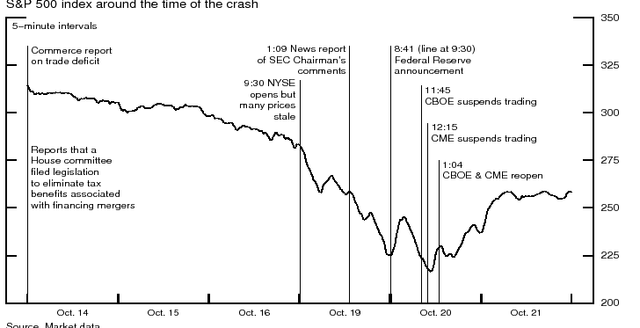

1987年の米国株式市場の流れを振り返ると、10月14日に米国政府が発表した貿易赤字が予想を上回って大きく、それに伴いドルも下落し、市場は弱含み始めた。

10月16日(金曜日)、米下院が企業買収に関連する税制優遇措置を廃止する法案を提出したことで、米国株はさらに下落し、翌週の混乱の伏線を引いた。

そして10月19日(月曜日)の取引開始時、市場では売り注文が買い注文を大きく上回る状況が発生した。その差があまりにも大きかったため、最初の1時間は多数の場内マーケットメイカーが価格提示を停止した。

米証券取引委員会(SEC)によると、午前10時時点でS&P500銘柄のうち95銘柄が未立会いのままだった。ウォールストリートジャーナルは、ダウ30銘柄のうち11銘柄が取引開始できなかったと報じている。

一方、株価指数先物と現物株の間に大きな裁定機会が生まれたことから、多くの機関投資家が裁定取引を実行。しかし株価がさらに下落すると、ヘッジ目的の大量ポジションが先物市場で指数契約の空売りを増やし、それが逆に株価の下落をさらに加速させた。

終値でダウ工業株30種平均は22.76%も急落し、1929年以来最大の下げ幅を記録した。

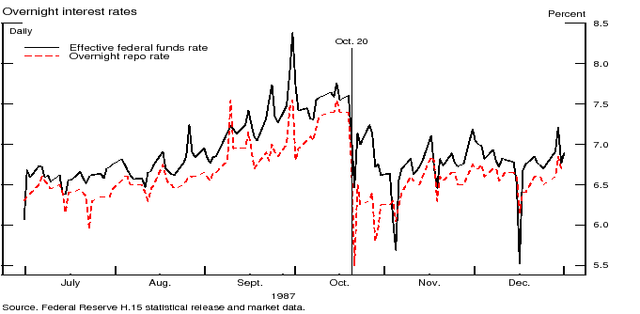

10月20日(火曜日)の取引開始前に、FRBは短い声明を発表し、「緊急利下げ50ベーシスポイント+量的緩和」による救済策を打ち出した。

「FRBは本日、中央銀行としての責務を果たす立場を堅持し、金融および経済システムを支える流動性供給者となる意思を確認するものである。」

市場はFRBの声明当日に落ち着きを取り戻し、米国株は朝方にさらに下落したが、シカゴ・オプション取引所(CBOE)と商品取引所(CME)が正午に一時休場し、午後に再開した後は反発した。

10月21日には市場が下げ幅の一部を回復し始めた。

裁定取引・プログラム取引の決済が爆発的に拡大

1987年と同様、2024年の「ブラックマンデー」もまた、完璧な暴風が引き起こしたものだった。

かつての米国株は1982年以降長期間の強気相場が続き、調整局面に来ているとの見方が広がっていた。一方、現在はAIブームに支えられた米国テクノロジー株の高騰に対して、投資家の間では警戒感が高まっている。

次に、集中投資の逆転がある。1987年の大暴落では、「プログラム取引」が主犯格の一つとされた。ポートフォリオ保有者の自動売却プログラムが株式を大量に売り出し、ドミノ倒しを引き起こしたのだ。

今回の大暴落の原因の一つは、米日金利差の縮小によって「裁定取引」が逆転したことだ。日本銀行が先週、予想外の利上げを行い、その後のFRBの会合では利下げシグナルが示された。9月の利下げがほぼ完全に織り込まれる中、「円を売る、ドルを買う」という為替市場で最も人気のあった裁定取引の魅力が急速に失われ、投資家は保有するドル資産を円に戻し始めた。

また、1987年の暴落前の金曜日には「トリプルウィッチデー」(個別株オプション・株価指数先物・株価指数オプションの満期日が重なる日)が発生しており、このことが金曜日の最後の数時間の極度の不安定さを招き、それが月曜日に波及した。

最後に、今回の大幅下落は「集団的ヒステリー」に起因すると分析されている。市場が下落するたび、投資家の同調行動が下落をさらに悪化させる。

FRBは再び「救済」に出るのか?

歴史を参考にすれば、FRBはどのような対応を取るだろうか?

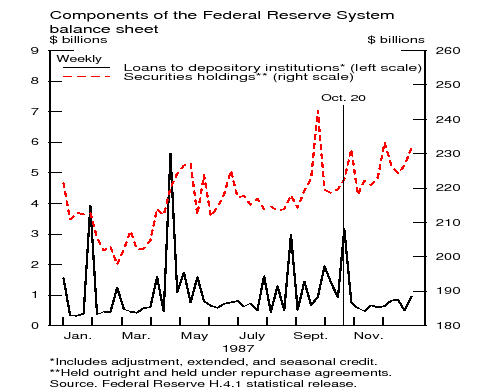

1987年の市場崩壊への対応として、米国は「緊急利下げ」とサーキットブレーカーの導入、そして流動性供給による救済策を講じた。

金融市場の下落を抑制し、実体経済への波及を防ぐため、FRBは迅速に金融システムへ流動性を供給し、量的緩和政策を通じて数十億ドルの資金を経済に注入した。

同時に、当時のFRB議長グリーンスパン氏は「緊急利下げ50ベーシスポイント」を宣言し、フェデラルファンド(FF)金利を月曜日の7.5%超から、火曜日には約7%まで引き下げた。

さらに、規制当局は初めてサーキットブレーカーを導入し、プログラム取引による市場崩壊を防ぐことを目指した。株式市場が異常な下落または上昇を示した場合、直ちに取引を中断する仕組みである。

下落はどのように収束するのか?

アナリストらは、最悪の結果は2008年のリーマン・ショックの再来かもしれないが、それはあまり可能性が低いと見ている。昨年、いくつかの米大手銀行が国債への過剰な賭けで破綻したものの、銀行のレバレッジ率は以前よりはるかに低く、民間信用がかつて銀行が担っていたリスクの大部分を引き受けているため、銀行システムは流動性危機の影響を受けにくい。巨額の損失はあり得るが、私募ファンドなどが窮地に陥ったとしても、それは時間を要し、同様のシステミックリスクを引き起こす可能性は低い。

理想的なシナリオは、1987年のように株価の過度な変動が徐々に鎮静化し、広範な混乱を招かないことだ。ただし、その鎮静プロセスは1987年よりもさらに緩慢になると予想される。AI熱狂により株価がさらに下落する可能性もある。6月の高値から30%下落しても、NVIDIAの株価は今年だけで倍増している。しかし市場はすでに正常水準に近づいており、ナスダック100指数は年初来でわずか6%上昇、S&P500指数は9%未満の上昇にとどまっている。

「ボンド・ウォーリアー」の父と呼ばれるヤルデニ氏は次のように述べている。

「市場の急落の危険性は、暴落が自己強化され、信用収縮に発展する可能性にある。このような裁定取引の決済が、ある種の金融危機へと進展し、景気後退を引き起こすことも想像できる。

ただし、個人的には最終的にそのような結果にはならないと考えている。」

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News