分岐は再び最も重要な時を迎え、最適な選択を見つけ出そう。

TechFlow厳選深潮セレクト

分岐は再び最も重要な時を迎え、最適な選択を見つけ出そう。

来年こそがアルトコイン主導のブルマーケットになる。

執筆:Zixi.eth

我々は最近、ややマクロな視点に立った資料を作成した。現在のブロックチェーン業界では、2022年12月末のように、今後のプライマリーおよびセカンダリー市場全体の投資方針を決める重要な局面を迎えている。現時点ではBTCとSolanaを除くすべてのトークンがやや低迷しており、市場の反応も冷ややかで、一部では「ブルマケ終焉か」との見方も出ている。しかし我々は今年後半から来年にかけての相場に対しては引き続き楽観的である。このような強弱意見が最も分かれる局面こそ、一級・二級問わず、正しい方向性を捉えれば最大の利益を得られるチャンスである。

そこで、まず我々の市場に対する主要な見解を提示し、4つの主要トークンについても所見を述べる。

TL;DR

-

9月の利下げ、SECの規制政策、トランプ氏の暗号資産(crypto)支援姿勢など、米国の経済・政治的観点から見ると、crypto市場にとっては大きな追い風となる。

-

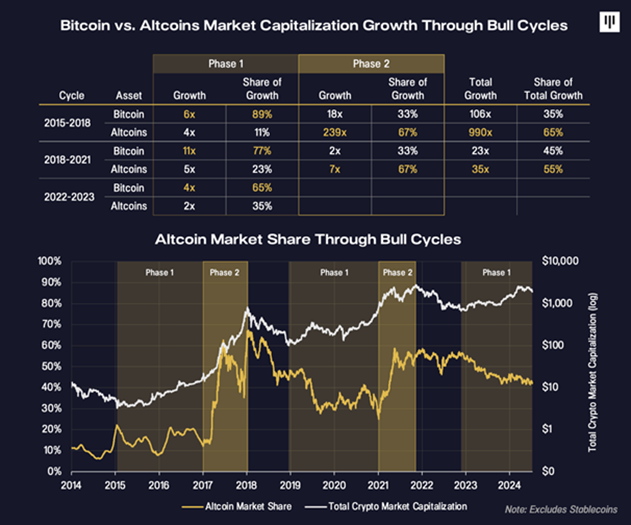

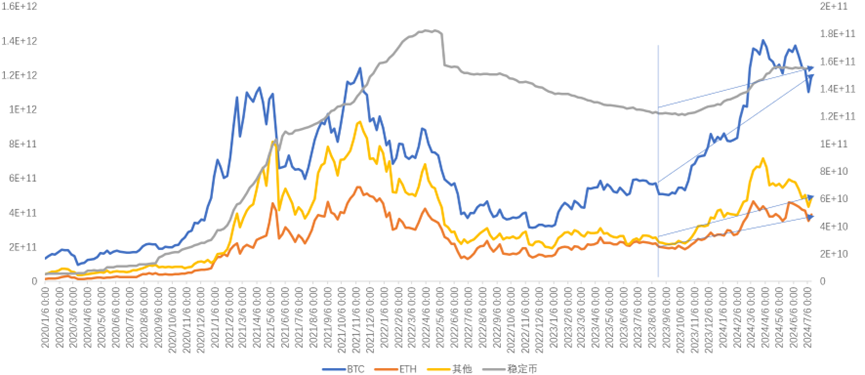

過去2回のサイクルと比較すると、現状のブルマケはステージ1、すなわちビットコイン主導でその時価総額比率が上昇し、アルトコインの比率が大きく低下するフェーズにある。この状況はあと数ヶ月続く可能性が高い。アルトコイン主導の本格的なブルマケ(ステージ2)は来年以降になると予想される。(図参照)

-

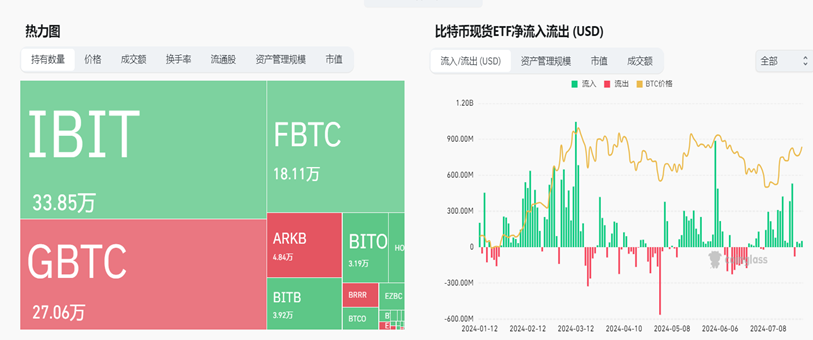

ここ半年間での最適な選択はBTC保有だが、今年後半からは順次ETHやSolanaへの切り替えを検討してもよい。BTCETF承認後、ETFは半年間に30.3万BTCを追加購入し、合計で95万BTCを保有するまでになり、これは全BTC供給量の4.5%に相当する。また、BTOエコシステムに関しては、この半年間で「BTCホルダーに対して信頼不要(trustless)な資産運用手段を提供し、大口の流動性を解放する」ことが唯一正しい方向性であり、SolvProtocolのデータがそれを如実に示している。

-

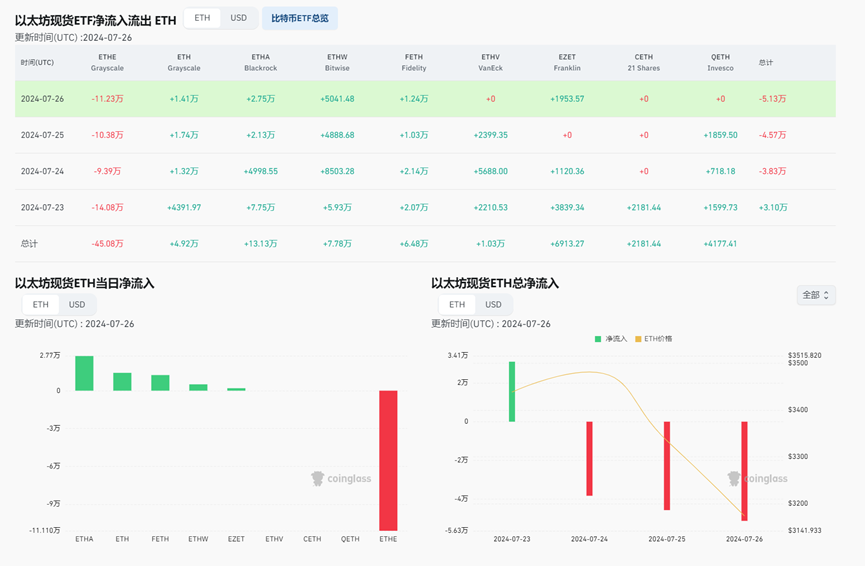

ETHは今年後半にポジション構築(建倉)に適したタイミングになる。ETHは今年7月23日からナスダックでの取引が始まり、年初にグレイスケールがBTCを大量売却したプロセスと同様の展開を迎える可能性がある。この売却圧力は半月から1ヶ月程度続くと考えられ、市場がその売りを吸収できるようになるまで続いた後に、真の底入れが確認される。この臨界点を過ぎた時点で、非常に良い建倉機会となる。今年2月のグレイスケールBTC純流出終了後、BTCが1ヶ月で20~30%上昇した流れを参考にすべきだ。

-

Solanaについては依然として長期的に楽観している。四半期ごとにヒットプロジェクトが登場しており、すでに保有している場合は引き続きホールド推奨。未保有の場合でも、安値圏でのポジション取得を検討してよい。彼らの2Cエコシステム構築能力は本当に優れている。FTXリキデーション問題は今年上半期に完璧に解決され、原価80ドル、現価格170-180ドルの水準となり、既に段階的な解放が始まっている。これは我々が上半期に行った二級市場OTC取引の中で最も正しかった判断だった。また、Solana ETFの申請もすでに提出されており、来年には進展が期待される。SECもSolanaを証券とみなす判断を撤回した。昨年末のDePINブームに続き、今年はPump.fun(ミームコイン発行+カジノ機能のワンストッププラットフォーム)が爆発的人気を博しており、日収100万ドル、半年で累計8000万ドルの収益を記録している。

-

Tonについては中短期的には買い推奨だが、長期的には継続観察が必要。現時点の価格ではOTC取引には慎重になるべきだが、現物購入は検討可能。Ton自体には利益を得るチャンスがあるが、Tonecosystemには我々の参画機会は限られている。

一、暗号資産市場の資金源は金融市場のマネーリング

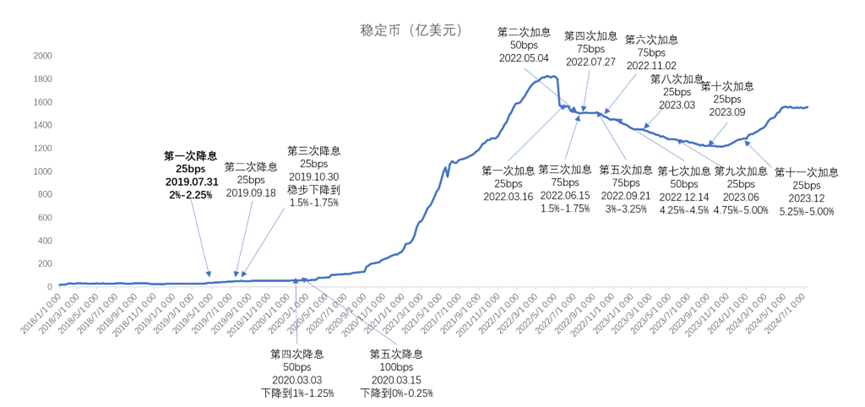

金融緩和(大幅な利下げやマネーサプライ拡大)により生まれた資金は、自然と取引市場へと流れ込む。2020年以降、暗号資産市場は米国株式市場と高い相関を持つようになった。2021年初頭に暗号資産業界の規模が兆単位の市場に成長して以来、金利環境との連動性はますます高まっている。2017〜2020年のサイクルでは、市場規模が小さかったため金利との相関は低かった。市場の余剰流動性の大きさはステーブルコインの発行量で測ることができる。2021年末には全市場のステーブルコイン総額が歴史最高の1620億ドルに達したが、その後半年間の上昇にもかかわらず、現時点ではまだ1500億ドル程度にとどまっている。

二、米国6月の季節調整前CPIは前年比3.0%と、予想3.1%を下回り、昨年6月以来の低水準に急低下

米国6月の季節調整前CPIは前年比3.0%と、市場予想の3.1%を大きく下回り、昨年6月以来の最低水準となった。また、季節調整後の6月CPIは-0.1%と、2020年5月以来初めてマイナスを記録した。市場では9月利下げの可能性が90%以上に達している。中国国際金融(CICC)のマクロ分析レポートによると、今回の利下げは金利を中立水準に戻すことが目的であり、合理的な米国債利回りは4%程度とされており、これに対応する形で100〜125bpsの利下げが見込まれる。この動きは2019年の利下げ局面と類似している。

三、銃撃事件後、トランプ氏の大統領当選確率がPolymarketで60%以上に上昇

トランプ政権の第2期における金融政策は、大幅な利下げとバランスシート拡大を目指しており、これはインフレ率の上昇を招きやすい。通常、こうした環境は暗号資産市場および米国株式市場にとって大きな好材料となる。さらに、トランプ氏は新エネルギー産業に反対し、伝統的エネルギー産業の復活を主張している。一方で、マイニングは伝統的エネルギーの主要な消費先の一つであり、そのため彼はビットコインの採掘能力に強い関心を持っている——「今後採掘されるすべてのビットコインは米国で生成されるべきだ」と述べている。

2019年当時、トランプ氏は暗号資産に対して否定的であり、業界への理解もほとんどなかった。しかし2022年12月には自身のNFTカードを発行し、2024年には保有する暗号資産が1000万ドルを超え、その内訳はTRUMP(ミームコイン)350万ドル、ETH300万ドル、その他ミームコインなどを含んでいる。ナッシュビルで開催されたビットコインカンファレンスでのトランプ氏のスピーチは非常に印象的だった(odaily.news/post/5197170)。彼の言及内容がどれほど実際に実現するかは不明だが、少なくとも市場への影響力は無視できない。

また、最近のSECの一連の姿勢も見ておくべきで、全体としてはやや楽観的と言える。

四、ステーブルコイン時価総額は2023年10月2日に今サイクルの最安値1211億ドルを記録

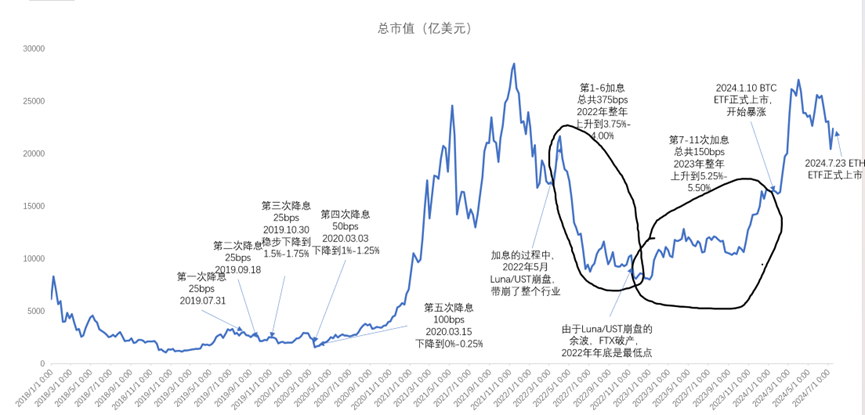

現在は1558億ドルまで回復しており、前年比28%増加。つまり、市場に実質的に347億ドルの新規資金が流入したことになる。このわずか347億ドルの資金流入が以下のような結果をもたらした:

-

BTCは545億ドルから現在の1.2兆ドルまで拡大、120%増加(ETFによる大量買いも重なったため、ステーブルコイン流入だけではない)。

-

ETHは最も弱く、208億ドルから390億ドルまで87%増加。

-

アルトコインは第三位で、2356億ドルから4901億ドルまで108%増加(ただし新規プロジェクト上場の影響もあり、伸びには水分が含まれる)。

五、上述の各トークンのパフォーマンスは、我々が以前提唱した「貯水池モデル」に非常に合致している。流動性は段階的に減少していく。特にETHがここ半年でBTCに及ばなかった理由は以下の通り:

-

新たな物語(narrative)という観点では、Staking(Lido)、Restaking(Eigenlayer)、LRT以外に、イーサリアムは実質的なインフラやビジネスモデルの革新を生み出していない。むしろ自己言及的な繰り返しが多い。

-

イーサリアムの技術的期待感が徐々に尽きた。2021〜2022年のETH/BTC上昇局面では、ユーザー増加に伴いGAS代が極端に高騰していた(2021〜22年初頭、GWEIは通常70以上、送金txは2〜3ドル、NFT取引は最低50〜100ドル)。そのためOP/ZK-L2の開発が進んだが、数年経ってもマスアダプションは達成できず。逆にL2構築はもはや技術的課題ではなくなり、2022〜2023年に高評価されていたL2プロジェクトがトークン発行後に下落を続ける原因となった。

-

BTCはETF承認によりナスダック市場からの買い支えがあるが、半年前のETHはまだETF化されていなかった。

-

流動性がまだ十分ではなく、流動性の溢出(spillover)段階には遠く及ばない。

六、BTC(およびそのエコシステム)については、マクロ面では長期的に強く楽観するが、今年後半にはETH/Solanaへの交換を検討してもよい:

-

半年スパンで見ると、BTC ETFの資金流入は依然健全。ETFは約95万BTCを保有しており、半年間で30.3万BTCを追加購入。ETF保有者は全BTCの4.5%を占めている。

-

トランプ氏はBTCに対して非常に強い関心を持っている。ナッシュビル大会でのマイニング、エネルギー、利下げ、規制に関する発言からそれがうかがえる。

-

利下げの恩恵を最も受けるのはBTCであり、最初に資金が流入するのはBTCである。

-

BTCエコシステムはやや勢いを失っているが、「BTCホルダーにU本位またはアルト本位での信頼不要な資産運用手段を提供する」必要性は明らかになっている。多くのエコシステムプロジェクトはBabylonに依存している。もしBabylonが従来のETFと協力し、PoSチェーンにBTCのセキュリティ共有を提供できれば、それはBabylonエコシステムにとって極めて大きな追い風となる。

七、ETH(およびそのエコシステム)については短期的に弱気、イノベーション停滞が続くが、中長期的にはマクロ環境を踏まえて楽観

-

SECはETHを証券ではなく商品と見なしているが、STETHは証券と見なしており、これはStakingFi関連プロジェクト(例:Lido)にとって決して好材料ではない。

-

グレイスケールが初期にBTCを大量売却したプロセスと同様の展開がETHにも起こる可能性がある。最初の半月〜1ヶ月は上昇幅が限定的になるだろう。グレイスケールは半年間で60万BTCを30万BTCまで売却し、平均6万ドルで180億ドル相当を処分した。現在、同社はまだ74億ドル相当のETHを保有しており、市場がこれを消化する時間が必要である。

-

今回のETHにおけるすべての(資産的)イノベーションはEigenlayerに依存している。ETHのステーキング率は4年間で28.21%に達し、リステーキング率も半年で4.8%となった。Eigenlayer系は資産の再利用が中心で、典型的な「内輪盛り上がり」型である。

-

アプリチェーン型のRAAS(Rollup-as-a-Service)も依然としてイーサリアム上で構築されており、インフラはすでに整備されている。次のヒットプロジェクトは、イーサリアムベースのアプリチェーンかもしれない。

八、Solanaは長期的に強く楽観。四半期ごとにヒット製品が登場

-

FTXリキデーション問題は完全に解決済み。7月から線形的に放出が始まり、市場への毎日の売り圧力は平均360〜400万ドル(価格180〜190ドル)程度。

-

Solana ETFの申請はすでに提出されており、2025年には承認される可能性がある。

-

2Cエコシステムはますます充実しており、ユーザーエクスペリエンスは非常にスムーズ。一時期、イーサリアムを抜いて最大のオンチェーンカジノとなった。Pumpfunはここ半年で最も成功したアプリ(pump.fun/board)であり、累計収益8000万ドル、日収100万ドルを記録。

九、Tonは中短期的には買い推奨だが、流通枚数の流動性とエコシステムの持続可能性に課題があり、長期的には注視が必要

1. 前回のTonに関する見解を踏まえると、Ton自体は大きな可能性を秘めているが、Tonecosystemには必ずしもチャンスがあるとは言えない。Tonecosystemはより過激で規制のない「WeChatミニプログラムエコシステム」とも言える。現状では無思考なミニゲーム、タップto earn、放置型報酬獲得などが主流であり、ユーザーの多くはエアドロハンターに限られる。製品のゲーム設計に起因し、Web2ユーザーが実際にオンチェーンでアクティブになる割合は10%未満。確かに現象的なゲームが出現するが、持続性に欠け、エアドロ配布後にはほぼ活動が停止する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News