グローバル金利裁定取引の縮小ゲームとそれが破綻する際の連鎖反応

TechFlow厳選深潮セレクト

グローバル金利裁定取引の縮小ゲームとそれが破綻する際の連鎖反応

グローバル市場を理解するには、金利裁定取引を理解しなければならない。

著者:付鹏、東北証券チーフエコノミスト

导读

結局、ゴールドラッシュの町の論理にミスが生じ始めたことが核心資産の問題の露呈を意味しており、もともとこのコアに依存していた低ボラティリティ、高レバレッジ、さらにキャリー費用さえ無視できる取引チェーン全体が解消され始めている。NVIDIAの下落は裁定資産側の縮小を意味し、中間コストヘッジのロジックも反転し始めた(円建て資産を保有しつつ円を売却する選択)。そして負債面(円借り入れ)も縮小に転じており、このタイミングで日本銀行は巧みに為替レートを再び金利差関係へ戻すことができる。

グローバル市場を理解するには、金利差取引を理解しなければならない

金利差取引(キャリートレード)は、すでに市場でよく知られた資本運用手法の一つである。適切な負債サイドと資産サイドの対象を選択し、低ボラティリティの特性を利用して取引の安定性を確保しながら、金利差を利用した利益の最大化を目指すものであり、一部のトレーダーはさらに適度なレバレッジを加えることもある。もちろん、レバレッジを考慮しない場合でも、資産のボラティリティ、潜在的なリターン、資金のヘッジコストが、金利差による投資行動を評価する上で鍵となる要素である。

こうした取引への参加を通じて、我々はグローバルな資本フローの論理を明らかにすることができる。理想的には資本は世界中で自由に流動すべきだが、現実の政治的要因や地政学的要因を考慮すると、資本の自由な流動には障壁やさまざまな摩擦コストが存在する。2016年以降、多くの事物が資産か負債かという役割において大きな転換を遂げており、グローバルな分業構造の変化は資本流動関係の変容を引き起こしている。特に脱グローバル化の傾向は国際間の資本移動に重大な影響を与えている。

ここ2年の金利差取引の実際の組み合わせ

パンデミック後、米ドル金利は大幅に上昇し、米ドルでの借り入れがグローバルな資本フローにも顕著な影響を与えた。まず、米ドルは依然として主要な借入通貨ではあるものの、そのコストが大きく上昇したため、確実性が高く、高レバレッジかつ低ボラティリティでありながら最終的に高リターンをもたらす資産とのマッチングが必要となった(低金利ドル環境では不確実性、高レバレッジ、高ボラティリティ、高投資リターンの資産、例えば「ウッド姉妹」の投資戦略が促進される)。そのため、高金利のドルであっても資産配置は可能だが、「ウッド姉妹」のようなタイプの資産にはもはや配置されず、むしろNVIDIAなどが確実性・高レバレッジ・低ボラティリティかつ高リターンを生む資産として適していることになる。

図:グローバル金利差取引における資産サイドのダブルベッド構造

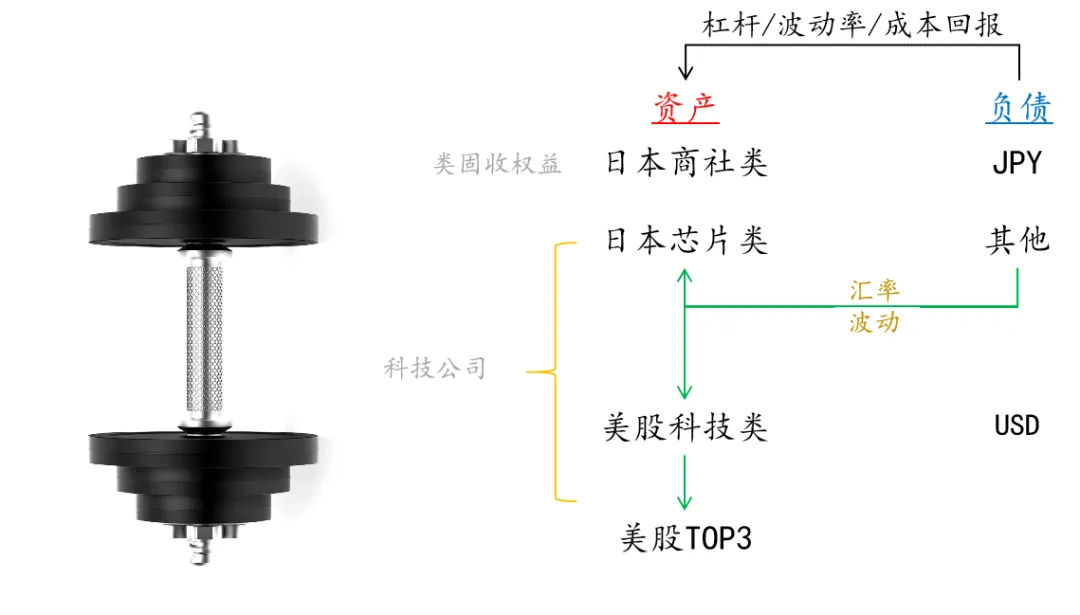

出所:付鹏の財経世界

次に、日銭は米ドルの同盟者として負債サイドでも重要な役割を果たしており、長期にわたる低金利政策により、日銭は常に金利差取引用の通貨として利用されてきた。過去30年間、日銭を借りて日本以外の市場に投資することは一般的であったが、日本の国内経済に根ざした深い問題があるため、日銭を借りて自国資産に投資することは成立していなかった。

しかし、日本国内の自然サイクル(内部分配)の終焉と、国際的な分業再編に伴い、日銭を借りて日銭資産に投資する動きがここ数年ますます流行している。さらに微观的には、日本株式市場における企業統治改革が、日本株式内部の二種類の資産に対する需要を一層喚起している。一つは大型商社がガバナンスの調整により安定的かつ高配当のキャッシュカウとなったこと、もう一つは日本テック株が米国の人工知能(AI)およびグローバル分業再編により成長株として注目されていることである。

日銭借り入れによるキャリー資金は主にこの二つの国内資産に流れ込んでおり、バフェットが日銭を借りて日本商社系企業を購入した取引は、最も確実な裁定取引の典型例である。為替リスク/リターンを完全にヘッジし、日本の大手商社という安定したキャッシュカウに集中しているのである。

一方、資産サイドのもう一つの極はダブルベッドの反対側にある日本のテック株、特に日本電子を代表とする銘柄であり、これは日本電子だけでなく、TSMCなども含め、この一連の米国AI革命の影的存在といえる。ただし、これらの企業は外縁部に位置しており、最も中心的な核中の核(核中核)はNVIDIAなのである。

米国株式市場の収束現象と同じように、S&P500の中でも上位100銘柄と残り400銘柄の比、さらに上位3銘柄とそれ以外の97銘柄の比、そしてその3銘柄の中でもトップランナーであるNVIDIAに至るまで、市場資金はますます最上位の企業に集中している。この現象の背景には、S&Pが記録的な低ボラティリティを示していることがある。以前のメモでも重点的に触れたが、NVIDIAを取り巻くオプション市場の規模に注目すれば、低ボラティリティ、レバレッジ、リターンという三要素がすべて集約されていることがわかり、その頂点が目前に迫っている。

もし、この収束プロセスを拡大して、日本のこの二つの資産タイプを統合してみると、日本が最も外縁にある資産として、今年4月末の収束局面で既に脱落していることがわかる。また、日本の半導体関連企業は米国テック株の「小弟」あるいは影に過ぎないと考えればよく、このとき円為替レートは重要なヘッジツールとなる。

今年4月末の収束局面では、円建ての日本の半導体関連株(例:日本電子)は他の米国株同様、NVIDIA主導の歩調に追いつけなくなった。資金はますますNVIDIAのようなトップ企業に吸い寄せられていき、取引としては日本電子を売却(円資産の売却)する選択肢もあるが、一方で上位企業への集中リスクや、将来的な産業拡散による第2波の可能性などを考慮すると、別の選択肢としてこのような金利差ポジションを維持しつつ、円資産の売却ではなく円売りを行う方法がある。つまり、円資産を保有したまま円を売却することで、ドル建てでのこれらの日本半導体関連資産がポートフォリオ内で大きな損失を出さないよう維持できる。当然、円を借り入れていた資金の一部はさらに米国テックのトップ銘柄に流入していくことになる。

この段階に入ると、為替変動(円売り)はBOJの視点からは過剰な投機的円売りと見なされるが、キャリートレードの組み合わせの中では円資産保有のヘッジとして機能する。この時点で為替レートと従来の負債ロジックに基づく金利差が乖離し始める。資産サイドの損失は為替変動の利益で相殺されるが、同時に日本銀行の立場とは対照的になる。もしNVIDIAがずっと好調であれば、為替ヘッジのリスクやコストを考慮してもなお期待リターンが魅力的であるため、より多くの裁定取引者が惹きつけられる。そのため、日本銀行の第一次介入はCFTCデータによれば確かに一部の投機的円売りポジションを払拭したが、資産サイドの構造に変化がない限り、日本銀行は継続的に弾薬を消耗し続けることになる。

最終的にゴールドラッシュの町のロジックにミスが生じたことが、核心資産の問題の露呈を意味する。もはやこのコアに依存していた低ボラティリティ、高レバレッジ、キャリー費用さえ無視できる取引チェーン全体が解消され始め、NVIDIAの下落は裁定資産サイドの縮小を意味する。これにより、中間コストのヘッジロジックも反転(円資産を保有しつつ円を売却)し、負債サイド全体(円借り入れ)も縮小に転じる。このタイミングで日本銀行は巧みな力で為替レートを再び金利差関係に戻すことができる。

日本銀行と米連邦準備制度との金利差は依然として4%と大きく、為替レートは必然的に金利差の制約を受ける(円の中心水準は153)。日本の半導体関連資産は実質的に米国AIテック株の影にすぎず、したがってNVIDIAが現在の円金利差取引における重要なアンカーとなっているのである。

このような状況下では、日銭は負債サイドとして比較的安定しており、米日金利差も比較的固定されている。もし国内のテック関連資産が低ボラティリティかつ高リターンを提供できれば、為替と相互にヘッジツールとして機能し、借り手は為替変動の中でも安定したリターンを得ることができる。しかし、資産サイドの裁定取引がより魅力的になり、投資リターンがさらに高くなると、為替変動がヘッジ手段として機能することで、金利差の関係が破綻する。

全体として、円金利差資金の配置は(為替観点では)下は負債(金利差)に依存し、上は資産の期待に依存する。153以下では金利差への回帰、153以上では資産サイドがより高い投資リターンの期待を提供できるかどうか、かつ円ヘッジコストが計算可能でなお有利かどうかを見極める必要がある。

人民元:金利差資産から金利差負債へ

人民元は気づかないうちに、グローバルな新たな金利差取引の一部を形成している。中国にとって、国内では一定の供給過剰と有効需要不足の問題があり、不動産市場の圧縮はさらに需給の不均衡を悪化させる可能性がある。これにより、供給サイドは輸出や企業の海外展開などを通じて海外市場へシフトしており、中国の輸出と貿易黒字の増加を推進している。しかし、将来予想されるのは、こうした貿易活動が海外市場に衝撃を与え、再び貿易摩擦を引き起こす可能性があることだ。

国内の資金については、投資収益が大幅に低下することが予想される。輸出によって大量の黒字資産を蓄積しているものの、粗利益率が低く規模に依存しているため、得られた利益が人民元に戻らず、大量の未決済外貨両替資金が発生している。こうした資金は銀行システムを通じて大規模に米ドルを保有するか、貿易形態を通じて直接海外に留保されている。これにより、国内生産工程の利益が薄い問題がさらに浮き彫りになり、海外に留保された利益は人民元借り入れを通じて海外に投資され、「人民元借り入れ-米ドル資産」という金利差投資の組み合わせを形成している。企業が国内で人民元を借り入れQDIIを通じて海外資産を保有することは合法的な裁定行為ではあるが、跨境直接投資の審査強化や枠の縮小を招く可能性がある。

国内に留まる資金については、資本規制の存在により国内資本市場でのみ資産サイド(低ボラティリティ、低リスクの債券類似資産)を求めるしかなく、配当利回りや国債などに投資することで、国内での裁定行為が形成される。

一部の国内人民元資金および国内企業の行動は、人民元借り入れから米ドル資産へのシフト傾向を示しており、その一部は米ドル債券に配置されるが、より大規模な資金は半導体や人工知能(AI)といったハイテク分野に流入している。これは人民元投資のリターンの乏しさと投資需要との不一致を反映しており、経済全体の有効需要不足の現状をさらに如実に表している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News