Layer2 課道年中レビュー:成長データは本当か?

TechFlow厳選深潮セレクト

Layer2 課道年中レビュー:成長データは本当か?

Arbitrum、Optimism、zkSync、Starknet、Base、TaikoおよびScroll。

執筆:LINDABELL

2024年3月、イーサリアムはカンクンアップグレードを完了し、再びLayer2領域への注目が集まっている。また、上半期にはStarknetおよびzkSyncが相次いでエアドロープランを実施し、主要な4大Layer2プロジェクトすべてがトークンを発行した。さらに、2024年には新興のLayer2プロジェクトも目覚ましい成果を上げており、たとえばBaseは上半期に顕著なトラフィック増加を遂げ、Optimismを抜いて第2位のLayer2となった。

Layer2分野は強力な成長傾向を示しているものの、市場ではそのデータの真実性について疑問の声も上がっている。以前、zkSyncの日間取引量やアクティブアドレス数が疑問視されたことがある。それでは、こうした表面的な繁栄はネットワークの実際の利用状況を正しく反映しているのだろうか?

TL;DR:

-

2024年上半期、Arbitrumが引き続き首位を維持し、総ロック価値(TVL)は171.5億ドルに達し、市場シェアの40%を占め、安定してトップに立った。

-

BaseはTVL70億ドルでOptimismを抜き、第2位のLayer2プラットフォームとなった。さらに、7月28日時点でBaseの日平均取引件数は400万件に達し、Arbitrumのほぼ2倍となり、アクティブアドレス数も60万以上とArbitrumを上回った。

-

zkSyncのTVLは2024年上半期に11.2億ドルに達し、年初比約99%増加したが、エアドロ後にはアクティブアドレス数が83.5%減少し、日平均取引量も86%減少した。同様に、StarknetのTVLは3月に史上最高の17.76億ドルに達した後、6.85億ドルまで下落し、アクティブアドレス数は92%減少、日平均取引量は64.2%減少した。

-

Taikoは2024年5月にメインネットをリリースし、TVLは6月5日に1.9億ドルの過去最高を記録したが、その後1.6345億ドルまで下落した。アクティブアドレス数は6月のピークから78.3%減少した。

-

ScrollのTVLは前年比1544%増加したが、アクティブアドレス数および日平均取引量の伸びは比較的小さかった。アクティブアドレス数は年初比13.4%増加、日平均取引量は27.7%増加した。

(本記事のデータ出所はL2BEAT、growthepieおよびDeFiLlama)

総ロック価値(TVL)

Arbitrumが首位、BaseがOptimismを抜き第2位のLayer2に

2024年上半期、Layer2エコシステムの総ロック価値(TVL)は1月末の約228億ドルから429.7億ドルまで増加し、約88%の伸びを記録した。このうち、Arbitrum、Optimism、Baseが主な貢献者である。

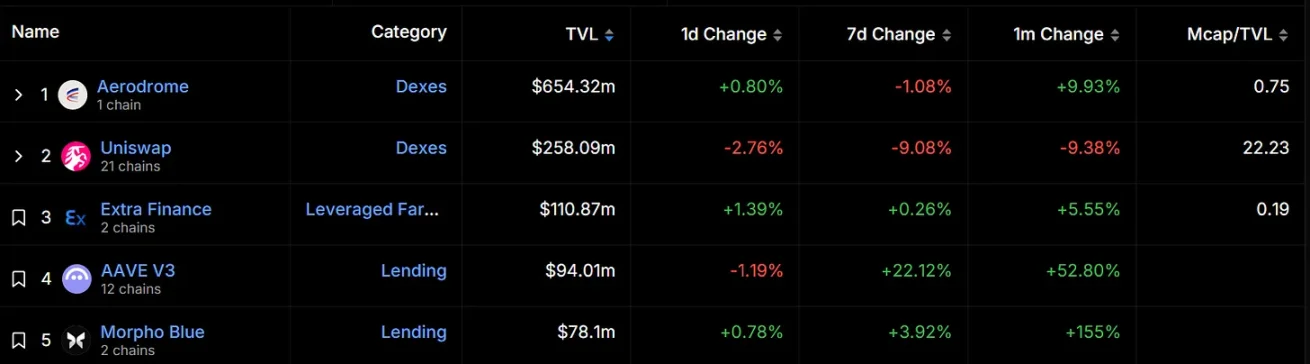

2024年初頭以来、ArbitrumのTVLは一貫してリードしてきた。7月28日時点でArbitrumのTVLは約171.5億ドルに達し、約40%の市場シェアを占めて首位を堅守しており、第2位のBaseより2.4倍以上多い。DeFiLlamaのデータによると、Arbitrum上でTVLが最も高いプロジェクトはAAVEで、8.1262億ドル。次にGMX(5.1389億ドル)およびUniswap(3.2543億ドル)が続く。

また、下図からわかるように、ArbitrumのTVLは3月から5月にかけて下降傾向を示した。これは主に、3月にArbitrumチームおよび投資家による大量のARBトークンのアンロックが原因と考えられる。Token Unlocksのデータによると、7月28日時点でARBのアンロック進捗率は34%である。

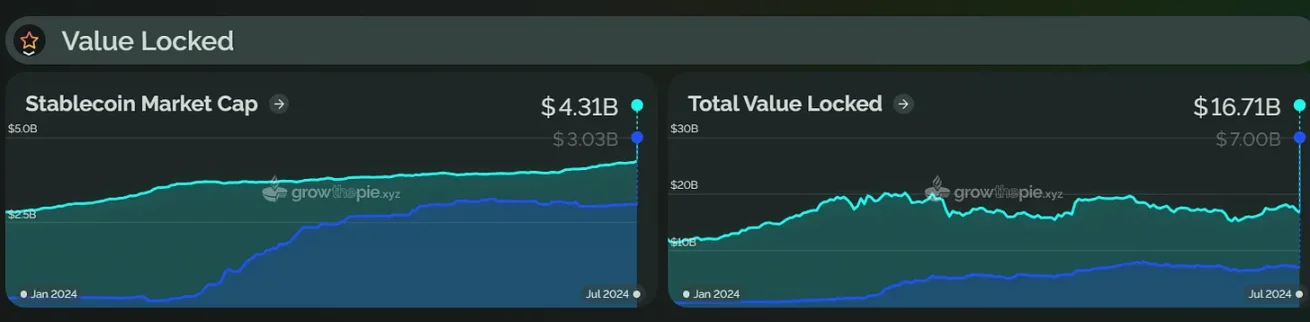

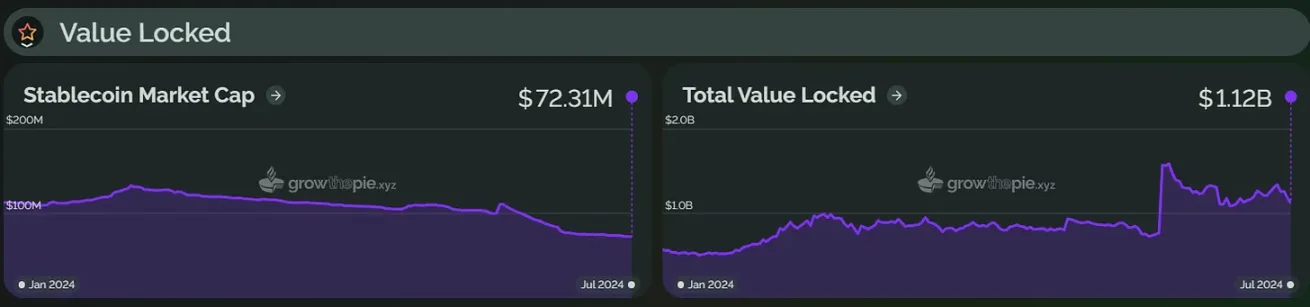

新興勢として、2024年初頭以来、Baseは継続的に上昇トレンドを維持し、6月にOptimismを追い抜き、第2位のLayer2となった。現在、BaseのTVLは約70億ドルで、年初比約716%増加している。下図から分かるように、BaseのTVLは3月に顕著な増加を見せた。これはFarcasterの成長継続、カンクンアップグレード後のガス代低下、そしてMEMEトークンの人気によってチェーン上の流動性が大幅に拡大し、TVL増加を促進したためと考えられる。ただし、現時点ではBaseのTVLはわずかに後退し、6月比約6.6%低下している。

DefiLlamaのデータによると、現在Base上のDeFi TVLは16.7億ドルであり、ネイティブDeFiプロジェクトが支配的である。Aerodrome(6.54億ドル)、Extra Finance(1.1億ドル)などが代表的。AerodromeはBase上でTVL最大のdAppであり、2位のUniswapを2倍以上上回る。

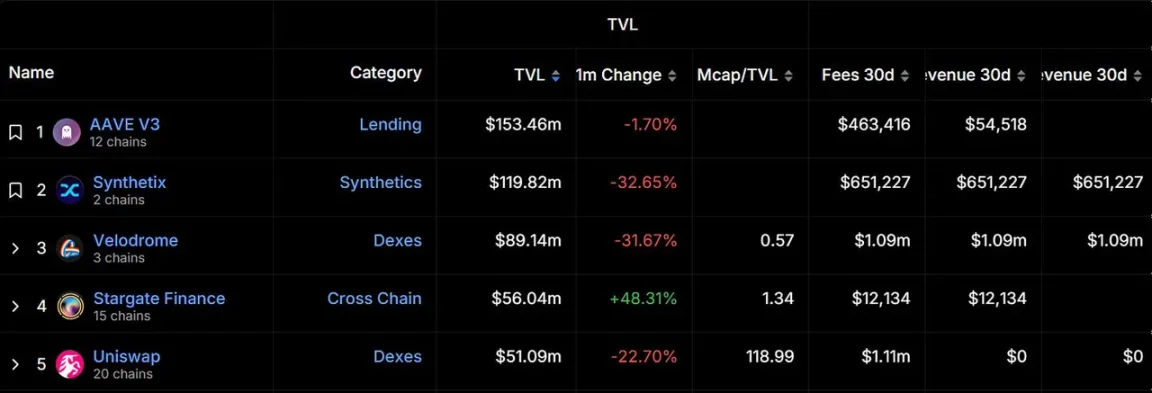

OptimismのTVLは現在第3位。2024年3月10日に上半期最高値を記録した後、やや下落したものの全体的には安定していたが、6月にBaseに逆転された。DeFiLlamaのデータによると、OptimismエコシステムでTVL上位3位のプロジェクトはAAVE v3、Synthetix、Velodromeである。しかし直近1カ月間、これらのプロジェクトのTVLはいずれも下降傾向にある。

Scrollが連続で新記録更新、TaikoはTVL高値後に下落

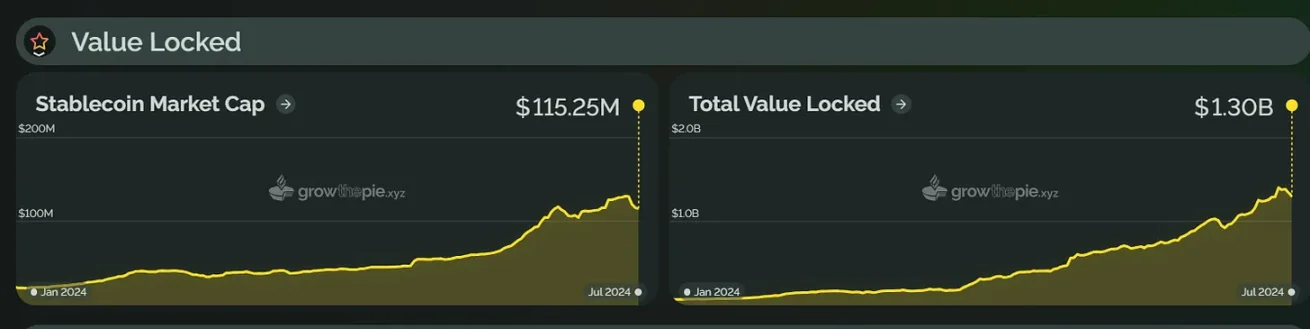

一方、ScrollのTVLは2024年に連続で新記録を更新し、現在は13億ドルに達し、本稿で取り上げたLayer2中で第4位となっている。伸び率は驚異の1544%に達した。この成長は、Scrollがユーザーおよび開発者層に向けて展開した各種キャンペーンによるものと考えられる。Scrollは4月に「Scroll Sessions」を開始し、6月21日に「Session One」を立ち上げ、DEXでの流動性提供を行うDeFiユーザーに特別報酬を与えることを目的とした。また、「Level Up with Scroll」プラットフォームを導入し、開発者がエコシステム助成金の申請ができるようにしている。

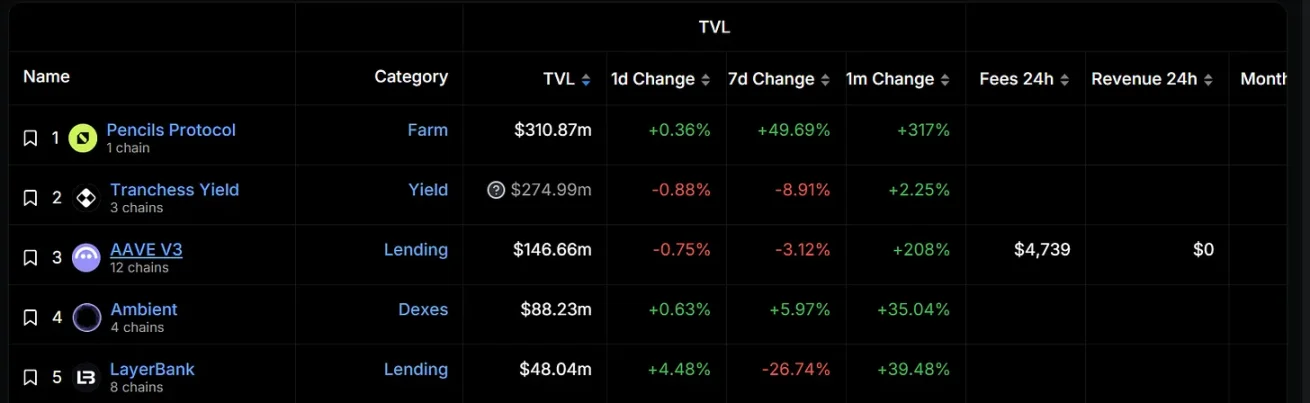

DeFiLlamaのデータによると、Scroll上でTVLが最も高いプロジェクトはネイティブプロジェクトのPencils Protocolで、3.1087億ドル。直近1カ月間の上昇率は317%。特筆すべきは、ScrollのDeFi TVL合計7.6902億ドルのうち、上位3プロジェクトが95%以上のシェアを占めている点だ。

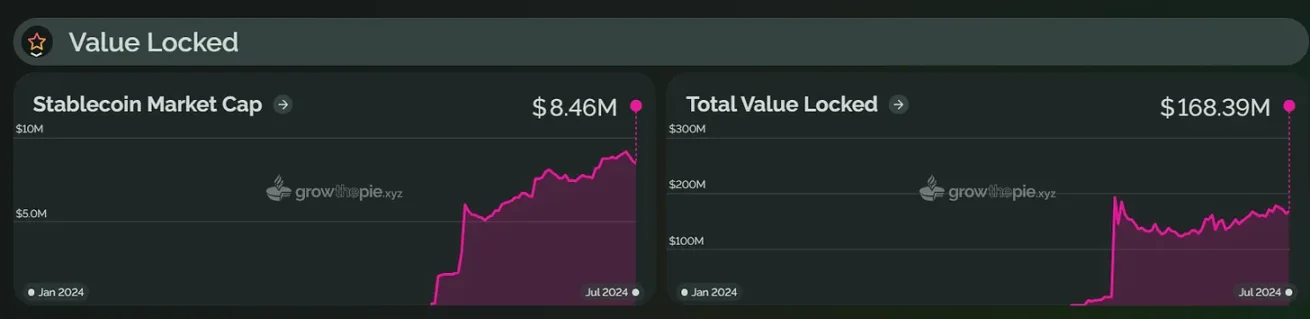

Taikoは2024年5月27日にメインネットをリリース。下図からわかるように、TaikoのTVLは6月5日に約1.9億ドルの歴史的高値を記録したが、現在は1.6345億ドルまで下落している。新規メインネットのLayer2としては他の有名Layer2と比べてTVLは低いが、エコシステム拡大を積極的に進めている。たとえばDeFiアプリケーション面では、LayerZero、Stargate、Oku Tradeなど80以上のプロジェクトと統合済みである。

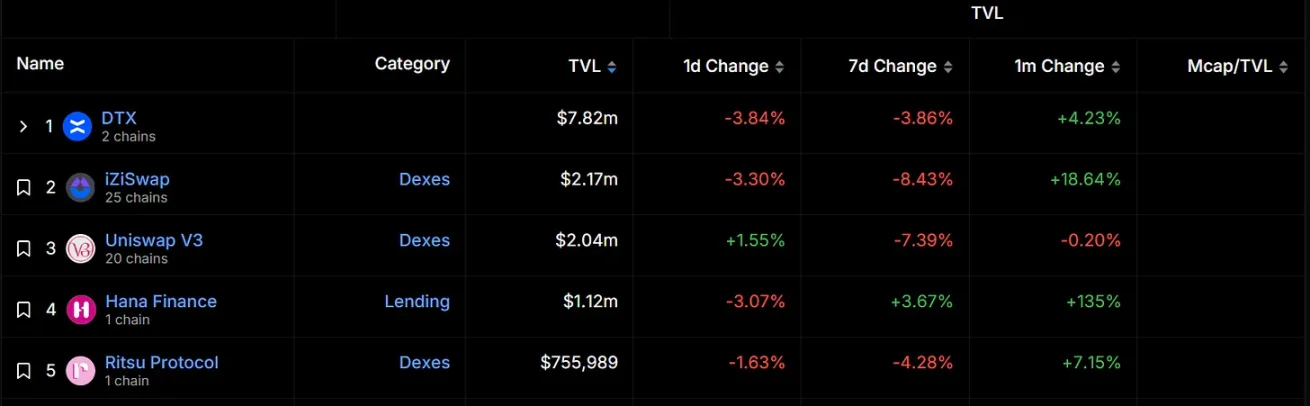

DeFiLlamaのデータによると、TaikoのTVL上位3プロジェクトは、デジタル資産先物取引プラットフォームDTX、iZUMi Finance傘下のマルチチェーンDEX iZiSwap、Uniswap V3である。全体的に見て、Taikoエコシステムの各プロジェクトのTVLは低く、特にDTXが比較的大きな市場シェアを占めている。

zkSyncおよびStarknetはエコシステムの難局に直面、エアドロ後TVLは下落

現時点で、zkSyncのTVLは11.2億ドルで、年初比約99%増加している。下図からわかるように、zkSyncのTVLは6月に顕著な増加を見せたが、これは6月11日のエアドロープラン発表によるもの。このプランにより、zkSyncは6月17日にコミュニティメンバーへ36億枚のトークンをエアドロップし、条件を満たす695,232ウォレットアドレスが対象となった。しかしNansenのデータによると、エアドロップ後、40%を超える主要受領者が割り当てられたすべてのトークンを売却し、41.4%が一部を売却した。現在、トークンを保有し続けているのは17.9%にとどまる。

また、zkSyncエコシステムは200以上のプロジェクトと統合しているが、データ上ではTVLが1000万ドルを超えるプロジェクトは2つしかない。TVL1位はSyncSwapで3517万ドルと断然トップ。さらに、上位3プロジェクト(SyncSwap、Koi Finance、zkSwap Finance)のTVLは直近1カ月間いずれも下落している。全体として、zkSyncにとってエアドロップ効果は始まりにすぎず、エコシステムの問題および持続可能性の課題こそが今後重点的に取り組むべき内容である。

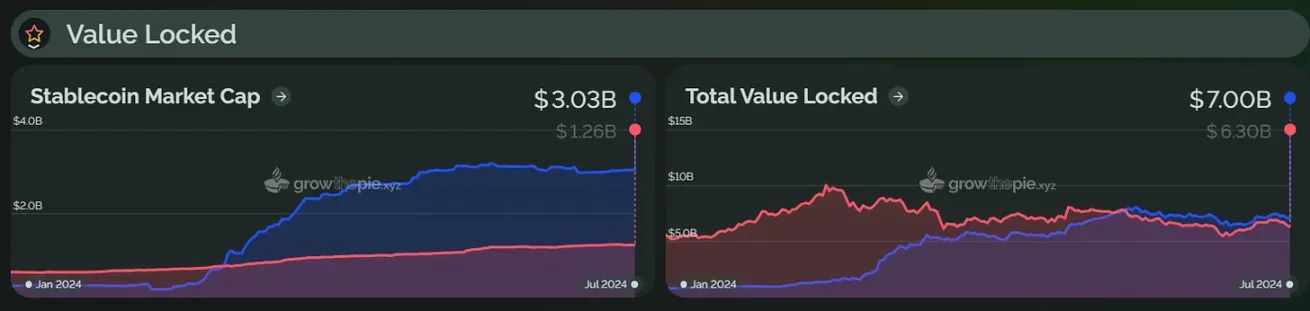

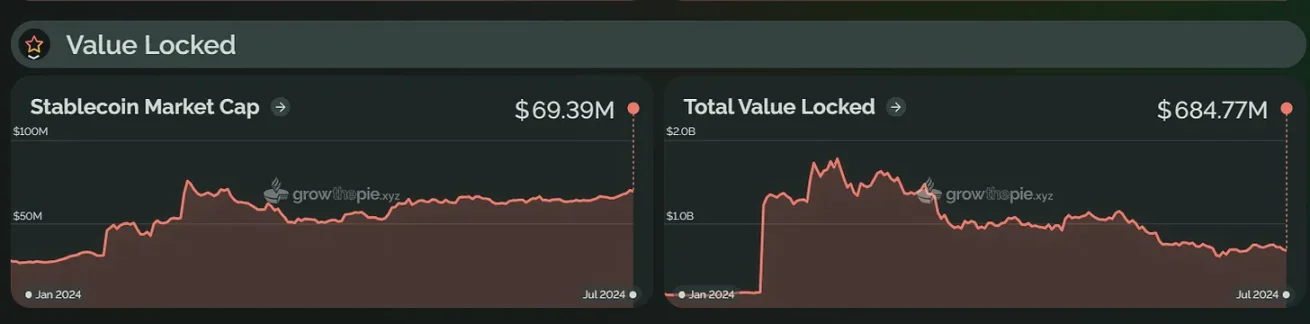

同様に、2024年上半期、StarknetのTVLは2月20日から顕著に上昇し、3月14日に史上最高の17.76億ドルを記録した。この上昇はSTRKトークンのエアドロープランおよびStarknet財団による「Starknet Spring DeFi Incentive Program」の推進によるもの。しかし現時点では、StarknetのTVLは約6.85億ドルまで下落しており、ピーク時比約61%減少している。

エコシステムの進展に関しては、Starknetは現在100以上のアプリと統合済み。TVL上位5プロジェクトはすべてStarknetネイティブである。1位はレンディングプロトコルNostraで1.646億ドル、2位はDEXEkuboで直近1カ月のTVLは61.95%増加し7798万ドル、3位はレンディングプロトコルzkLendで2670万ドル。しかし、Starknetエコシステム内でTVLが1000万ドルを超えるプロジェクトはわずか4つにとどまり、5位のレンディングプロトコルVesuのTVLは377万ドルに過ぎない。

アクティブアドレス数および取引件数

TVL以外に、ネットワークのアクティブアドレス数および日平均取引件数は、ネットワークの実使用状況およびユーザーエンゲージメントを反映する指標となる。2024年上半期、ArbitrumおよびBaseのユーザー活動度は高く、一方でzkSyncおよびStarknetは明確な下降傾向を示した。OptimismおよびScrollは着実な成長を示したものの、伸び率は比較的小さい。

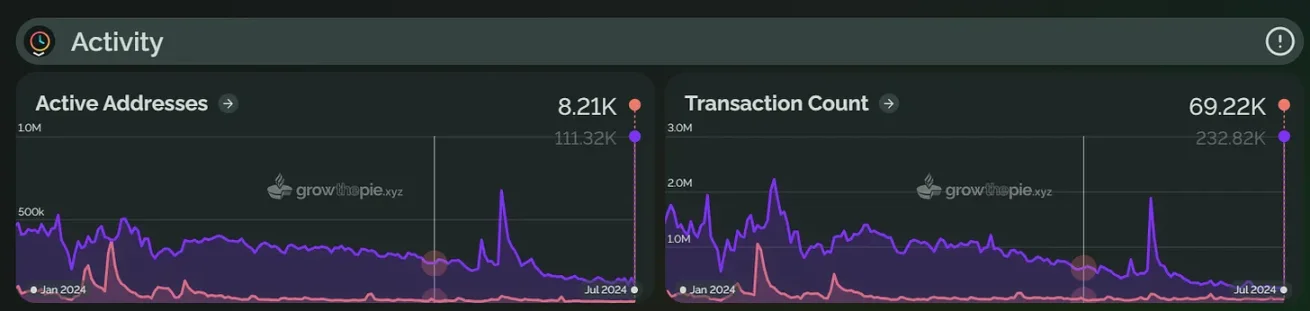

Arbitrumのアクティブアドレスが140.7%急増、Baseの日取引件数が400万件突破

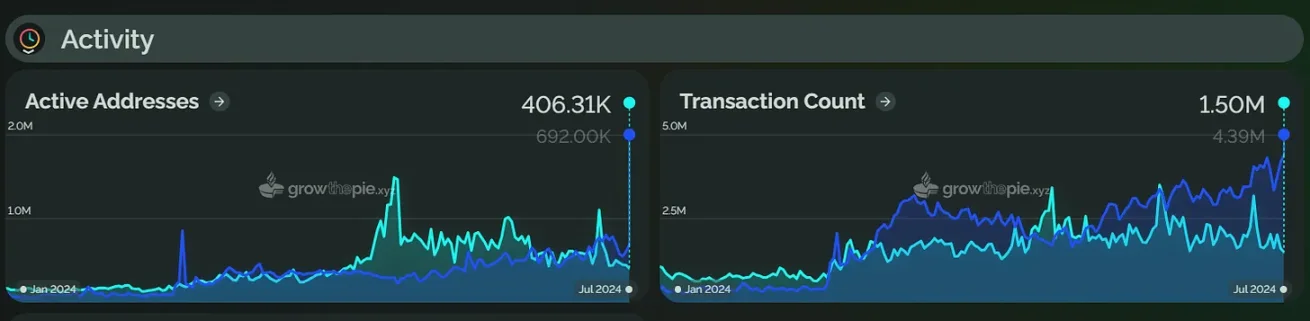

2024年初頭以降、Arbitrumのアクティブアドレス数は140.7%増加した。この成長は、Arbitrumが実施した大規模な補助金および資金支援戦略によるもの。たとえば、Arbitrumコミュニティは6月に提案を可決し、Arbitrumエコゲームに3年間で合計2億枚のARBを提供することを決定し、さらに2500万ドルをプロジェクト管理・運営に充てる予定である。また、Arbitrum財団は5月にDODOやDoubleを含む13プロジェクトに資金支援を行った。しかし、Arbitrumの日平均取引件数は年初比43.7%増加にとどまり、アクティブアドレスの伸びを下回っている。これは多くの新規ユーザーがアドレスを作成したものの頻繁な取引を行っていない、または低頻度の取引活動に留まっていることが原因かもしれない。

現在、Baseの日平均取引件数およびアクティブアドレス数はいずれもArbitrumを上回っている。下図からわかるように、2024年初頭、Baseの日取引件数は33万件程度だったのに対し、Arbitrumは約100万件だった。2024年3月以降、Baseの日取引件数は顕著に上昇し、6月27日に新記録を更新。7月22日時点でBaseの日取引件数は400万件を超え、Arbitrumのほぼ2倍に達した。同時に、Baseのアクティブアドレス数も上昇し、現在はArbitrumを上回り60万件以上に達している。MemeコインおよびSocialFiの影響に加え、Coinbaseが提供するスマートウォレットもユーザー体験および取引量向上に大きく寄与している。このスマートウォレットは簡素化され、ガスフリーのチェーン上体験を提供し、数秒で無料で安全かつセルフホスト型のウォレットを作成できるため、ユーザーの取引利便性を著しく向上させている。

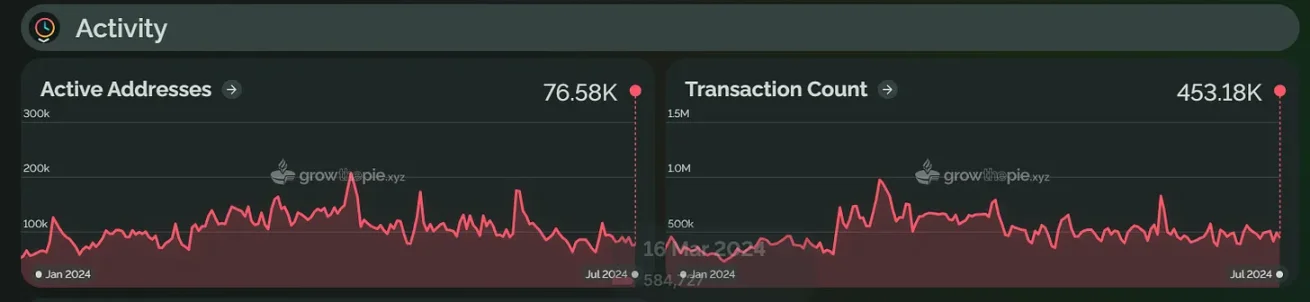

zkSyncおよびStarknetのアクティブアドレスおよび日平均取引件数が大幅に減少

2024年上半期、zkSyncエコシステムのアクティブアドレス数および日取引件数はともに大幅に減少した。年初、zkSyncのアクティブアドレス数は第1位だったが、その後徐々に減少。下図からわかるように、2024年6月17日のzkSyncエアドロップ後1カ月以内に、ネットワーク上のアクティブアドレス数は約83.5%減少した。これは大多数のユーザーがエアドロップ取得のみを目的としていたことを示唆している。また、zkSyncの日平均取引件数も年初から減少傾向にあり、現時点で年初比約86%減少している。アクティブアドレス数と同様に、エアドロップ後1カ月以内に日平均取引件数も著しく下落した。

7月2日、zkSyncは「zkSync 3.0 Elastic Chain」のリリースを発表した。これは無限にスケーラブルなZK Rollupネットワークであり、zkSyncはこれによりZKチェーン間のネイティブかつ信頼不要で低コストの相互運用性を実現すると説明している。しかし、これがOptimismのSuperchainやPolygonのAggLayerの市場シェアを獲得できるかどうかは、時間が必要である。

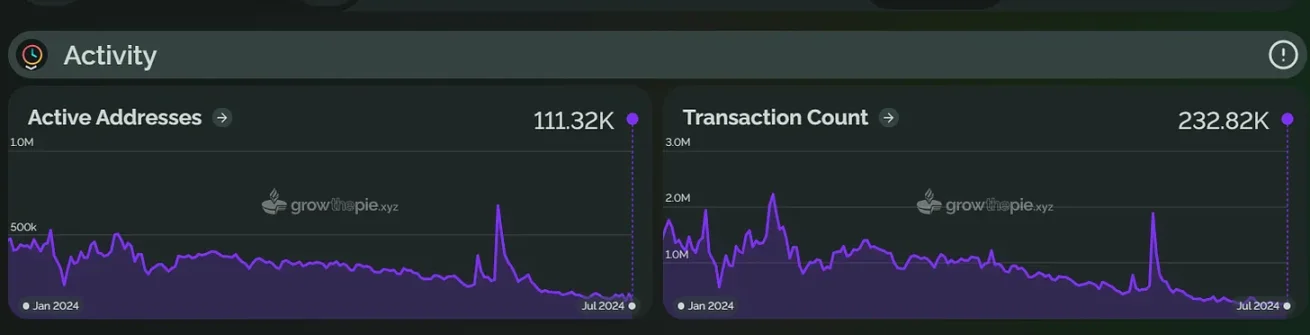

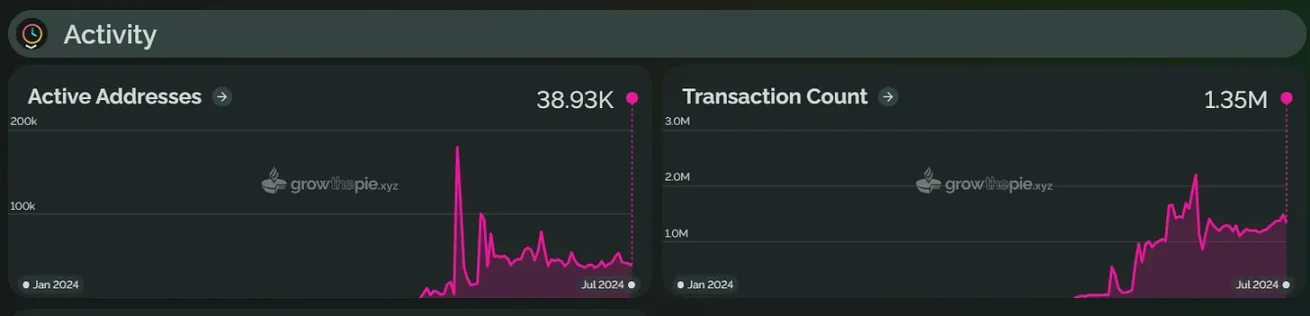

zkSyncと同様に、Starknetも2024年上半期に日平均取引件数およびアクティブアドレス数がともに減少した。現時点で、Starknetの日平均取引件数は年初比約64.2%減少、アクティブアドレス数は約92%減少している。本稿で取り上げたLayer2の中では、Starknetの日取引件数およびアクティブアドレス数は最下位である。図からわかるように、年初にわずかな上昇があったが、これは2月のエアドロープランによるもの。しかしエアドロップ後は、アクティブアドレス数および日平均取引件数は徐々に減少している。今後、Starknetは約4億ドル相当のSTRKトークンの追加エアドロップを予定している。

ただし、Starknetは下半期に複数のアップデート計画を控えている。Starknetコミュニティはv0.13.2およびサマーロードマップのアップデートを発表し、8月にv0.13.2をリリース予定、10〜11月にはv0.13.3をリリース予定としている。最近のブリュッセル開催のETHCCサミットでは、Eli Ben-Sassonが2024年末にStarknetのステーキングを開放すると発表した。

OptimismおよびScrollは着実に成長、アクティブアドレスはそれぞれ35%および13.4%増加

Optimismは2024年上半期、比較的安定した発展を遂げた。日平均取引件数およびアクティブアドレス数は年初比小幅に上昇しており、アクティブアドレス数は35%、日平均取引件数は14%増加した。下図からわかるように、Optimismのアクティブアドレス数および日平均取引件数には小さなピーク変動がある。これらは特定の進展やマーケティング活動に関連している可能性がある。たとえば、Optimismは5月にOP Stackを使用して構築されたL3がスーパーチェーンに参加可能になり、Retro資金、エアドロップ、成長活動などの対象になると発表した。また、OptimismのRetro Fundingは5月から4ラウンドに分けて配布され、合計8.5億OPがエコシステム内のプロジェクトや個人に支援される。こうした活動およびインセンティブ措置がアクティブアドレス数の増加を促した可能性がある。

2024年上半期、Scrollのアクティブアドレス数は年初比13.4%増加、日平均取引件数は27.7%増加した。ScrollのTVL伸び率とは異なり、アクティブアドレス数および日平均取引件数の伸びはそれほど大きくない。

Taikoはメインネットリリース後、アクティブアドレス数がピーク比78.3%減少

下図からわかるように、Taikoのアクティブアドレス数は6月4日〜5日にかけて急激に上昇した後、下落を始めた。主な理由は、TAIKOトークンが6月5日にBitget取引所に上場したことによる。その後、アクティブアドレス数は下落し、6月11日以降小幅に上昇したが再び下落し、現在は約4万件で、ピーク比78.3%減少している。また、Taikoの日平均取引件数は6月30日に史上最高を記録したが、現在は135万件で、ピーク比約38.4%下落している。

また、メインネットリリース後、コミュニティメンバーから、Taikoはイーサリアムの他のL2プロトコルと比べて手数料が高いとの指摘があった。これに対しTaikoは、より多くのロジックおよびストレージ処理を必要とするためと説明した。現在の実装では複数のアップグレード可能なプロキシを使用しており、委任呼び出しコストが追加されている。また、Taikoのブロックはまとめて提出または証明されず、ブローカーはイーサリアムとより頻繁にやり取りする必要があり、ブロックスペースを競いながらチェーン上の活性を確保している。さらに、チェーン上リングバッファがまだ枯渇していないため、ストレージ書き込みコストも高い。Taikoは、この状況は約40〜60日以内に改善されると述べている。なお、Taikoメインネットは7月2日に正常にv1.7.0へのアップグレードを完了しており、このバージョンによりイーサリアム上RollupプロトコルのGas消費量が大幅に削減されると期待されている。

まとめ

総じて、既存の老舗Layer2プロジェクトも新興のLayer2プロジェクトも、2024年上半期には多様な発展傾向を見せた。しかし、この分野にはいくつかの課題も存在する。たとえば、zkSyncおよびStarknetはエアドロップ後のユーザー参加度が低下しており、短期的なインセンティブへの過度な依存が明らかになった。また、ScrollおよびTaikoはTVLの伸びが顕著でも、ユーザーのアクティブ維持には苦戦しており、より包括的なエコシステム発展が求められている。これはつまり、市場の進化に伴い、各Layer2プロジェクトは持続的な革新および拡張を通じて、持続可能な成長およびユーザー参加度の確保に努める必要があるということを意味している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News