暗号資産業界の上流・下流を理解し、下流のフロントエンドアプリケーションの価値を発掘する

TechFlow厳選深潮セレクト

暗号資産業界の上流・下流を理解し、下流のフロントエンドアプリケーションの価値を発掘する

価値は、大規模な有料顧客ネットワークを通じてマネタイズされた下流のアプリケーションから中流に流れ、最終的に上流の関係者へと向かう。

著者:Richard Yuen

翻訳:TechFlow

下流のフロントエンドアプリケーション層は、チェーン上経済における最大の構成要素の一つとなるだろう

多くの人々がより多くのアプリケーションを求めるが、その理由は間違っている――これはVCがインフラ資産の価格を押し上げようとしているわけでも、次の100倍銘柄を探す投機ストーリーでもない。

以下にいくつかの考察を示す。

1. 価値連鎖-上流、中流、下流

暗号/ブロックチェーン分野の進展を理解するためには、成熟した業界(インターネットなど)の進化プロセスを参考にすることができる。

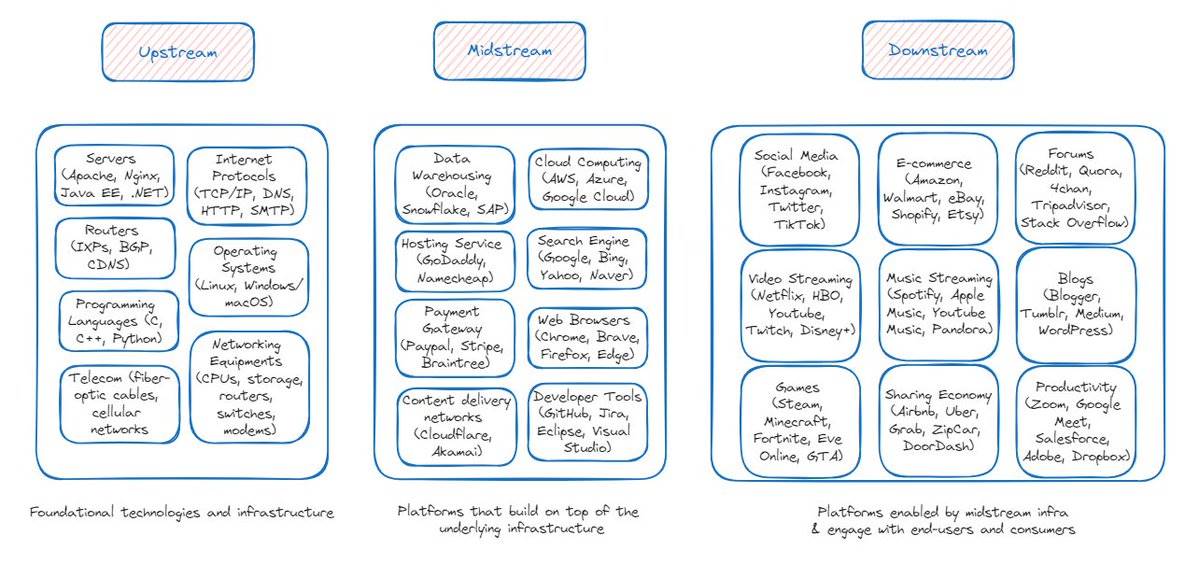

成熟したインターネット業界では、価値連鎖は上流、中流、下流に分けられる。

-

上流:インターネットを可能にする基礎技術およびインフラ。ハードウェア、接続性、ネットワーク、コアソフトウェア、プロトコルなどを含む。

-

中流:基盤インフラ上で構築されるプラットフォーム。データストレージ、クラウドコンピューティング、ホスティングサービス、検索エンジンなどを含む。

-

下流:中流インフラによって支えられ、最終ユーザーおよび消費者とインタラクションするプラットフォーム。ソーシャルメディア、ストリーミング、Eコマース、ブログ、フォーラムなどのアプリケーションを含む。

価値連鎖の上流は、中流プラットフォームが依存するコアプロトコルやソフトウェアを含む基礎技術の開発に関わる。中流プラットフォームは重要な中継点として、上流インフラとテクノロジー提供者、そして下流の消費者向けプラットフォームとの互換性、最適化、シームレスな統合を保証する。下流プラットフォームは、最終ユーザーにとっての主要なインターフェースおよびデリバリーチャネルであり、消費者が提供される製品・サービスにアクセスし利用できる場である。

上流および中流プラットフォームが提供するインフラにより、下流アプリは多様な製品と無限のイテレーションを通じて最終ユーザーのニーズに対応できる。

上流および中流インフラは強固な技術的モートを持つことが多く、製品は均質化され差別化が限定的で、しばしば商品化されるが、依然として高収益を得ており(例:Amazon AWS)、一部は公共財となっている。

下流アプリの技術的モートは低く、しかし製品自体は差別化されており、明確な価値提案でユーザーを惹きつけ、ユーザー維持と強力なネットワーク効果の創出に注力する。多くのアプリは横方向に拡大してより広範な製品を提供し、規模が大きくなると縦方向に統合して価値連鎖全体を内製化することもある。

-

上流および中流プラットフォーム:B2B

-

下流アプリ:B2C

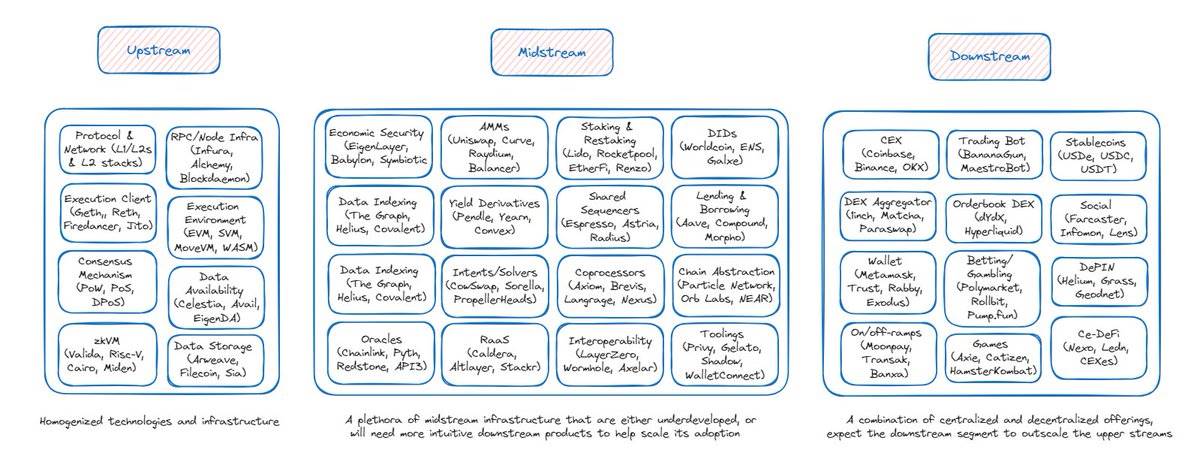

ブロックチェーン/暗号業界の発展に伴い、価値連鎖は以下の3つの主要流れに分化すると予想される:

-

上流:ブロックチェーン採用を可能にする基礎技術およびインフラ。プロトコルおよびネットワーク(L1/L2)、RPC/ノードインフラ、実行および合意クライアント、実行環境、合意メカニズム、データストレージ、zkVM、データ可用性などを含む。

-

中流:基盤ブロックチェーンインフラ上で構築されるプラットフォーム。経済的安全性、自動マーケットメイカー(AMM)、利回りデリバティブ、インテンションソルバー、オラクル、サービスとしてのレイヤー(RaaS)、ステーキングおよび再ステーキング、共有ソーター、相互運用性、分散型ID(DID)、貸借市場、チェーン抽象化、データインデクシングなどを含む。

-

下流:上流インフラによって支えられるアプリケーション。中心化取引所(CEX)、分散型取引所アグリゲータ、注文簿型DEX、トレーディングロボット、ゲーム、Ce-DeFi、オンラミング/オフラミングサービス、ウォレット、分散型物理インフラ(DePIN)、ソーシャル、ギャンブル/ベッティング、ステーブルコインなどを含む。

2. 主要な観察と考察:

上流の暗号インフラは均質化しつつある。インフラプロジェクトのほとんどは同じ標準化されたメカニズムに基づいて構築されている――例えば、プルーフ・オブ・ステーク(PoS)、EVM互換など。特定のプロジェクトが一定の専門性や独自機能を提供している場合もあるが、上流参加者が提供する機能は全体的に類似している。

上流製品の均質化は最終的に価格競争を招き、これらのプロジェクトは価格設定、パフォーマンス、開発者関係管理などで差別化を図ろうとする(例:ブロックスペースの商品化)。ブランドとネットワーク効果の構築は、上流参加者が競争で存在感を保つためにこれまで以上に重要になる。

上流インフラ(L1/L2など)が一般顧客獲得の大部分を担うのは奇妙に思える。なぜなら、それらのビジネスモデルは主にB2Bだからだ。さまざまな下流アプリのユーザーに数十億ドルを無差別にエアドロップすることは非常に非効率的だ。Amazon AWSが、Robinhoodの一般投資家やNetflixの視聴者といった自らの下流顧客のユーザーアクイジションに数十億ドルを費やすと考えてみよう――製品に不慣れなユーザー、行動/セグメンテーション、エンゲージメント指標などが原因で、適切なユーザーアクイジションおよびリテンションインセンティブ戦略を策定するのは困難だ。結果として、インセンティブ終了後にすぐに離脱するエアドロップ農民や雇われユーザーに数十億ドルが浪費されることになる。

中流の暗号インフラも同様に、均質化・商品化の運命をたどる可能性がある。

Uniswap、Aave、PendleなどのDeFiアプリ――これらをあえて中流に分類するのは、サブセクター内の参加者の差異が限られていること、そしてより直感的な下流アプリ(例:フロントエンドアグリゲータ/CeDeFiプラットフォーム)が必要になり、より良いUXとスケールを提供できるからだ。現状のUXはしばしば暗号ネイティブ専用であり(正直に言うと:ホットウォレットの設定と資金供給、DeFiアプリへのナビゲーション、正しい製品/ペア選択、正しいチェーン選択、トランザクション確認などは、大多数の非ネイティブユーザーにとっては本当に悪夢だ)。

多くの中流インフラはまだイテレーション段階にある(特にインテンション層/ソルバーネットワーク、コプロセッサー、共有ソーター、チェーン抽象化など)――技術が成熟するにつれ、この領域は下流アプリに高速・低コスト・高精度な実行と計算、より良い相互運用性、よりスムーズなUXなどを提供できるようになる。

下流の暗号アプリ領域は、成熟状態までまだ遠い。私は下流領域の規模が上流を超えると予想しており、これは成熟産業の市場構造と一致する。

下流アプリの二つの主要カテゴリ:中心化と分散化。中心化アプリ(CEX、CeDeFiプラットフォーム、オン/オフラミングサービス)は、Web2プラットフォームに似た直感的なUI/UXを提供し、ユーザーアクイジションの摩擦が少なく、通常規制対応しており、すでに何らかのプロダクトマーケットフィットを達成している。分散化アプリは上流インフラを活用・集約して基盤とし、よりスムーズなフロントエンドインターフェースを提供することでユーザー摩擦を減らす。この領域は、ブロックチェーン技術および暗号通貨の大規模採用を加速させる最前線に位置する。

垂直統合――プロダクトマーケットフィットを達成した下流アプリが、価値連鎖全体にわたって垂直統合し、横方向に拡大してより広範なサービスを提供する傾向が見られる。これは珍しい現象ではない――Amazonのオンライン書店(下流)が、自社の物流/フルフィルメントネットワーク(中流)とクラウドベースのインフラ(上流)を構築し、内部のEコマースおよび他の業務を支え、横方向に拡大してあらゆる日常用品カテゴリーにまでEコマース製品を広げた。暗号分野でも――BinanceやCoinbaseのような中心化取引所(下流)がBNBチェーンやBase(上流)を立ち上げ、その上での中流インフラ構築を促進し、横方向に拡大してウォレット、ステーキングサービス、オン/オフラミングサービス、カストディなどより広範な製品を提供する。あるいはゲームのAxie Infinity(下流)がRoninチェーン(上流)を立ち上げ、Roninウォレット、Katana(DEX)、Mavisマーケット(NFTマーケットプレイス)、Roninローンチプラットフォーム、Mavis ID(分散型ID)、Ronin RPCなどの中流アプリ/インフラすべてを開発した事例も挙げられる。

今後、ユーザーアクイジションの負担は上流インフラから下流アプリへと戻ると予想される。これは以下の要因によって促進される:

1)L1/L2エコシステムが直接アプリにエアドロップを行い、各社のロードマップ、製品設計、ビジネスモデルに応じたインセンティブ計画を設計できるようにする;

2)VC、L1/L2、および汎用資本が下流アプリを見直し、この分野の成長に資金を提供する。

3. 価値連鎖の下流アプリが最も多くの価値を蓄積する

価値創造について:上流インフラは、基盤システムのパフォーマンス、効率性、信頼性の向上という技術革新を通じて価値を創出する。中流プラットフォームは、上流技術を特定の市場ニーズに応じた開発者向けのアプリ、プラットフォーム、エコシステムとしてパッケージングすることで価値を創出する。下流参加者は、中流および上流インフラに依存しながら、製品の使いやすさ、アクセシビリティ、パーソナライゼーションを高めることで価値を創出する。

現状:上流および中流インフラは2〜3回の技術的イテレーションサイクルを経ており、多くの技術進歩による価値はすでにこれらの分野の時価総額の成長に反映されている。革新は落ち着き、技術は均質化している。一方、下流アプリは、ますます成熟する上流インフラを利用して価値を生み出し始めるにつれて、次回のサイクルで前例のない成長を遂げる可能性がある。

成熟産業では、下流プラットフォームおよびアプリは通常、ユーザーとの唯一のインタフェースであるため、最も多くのユーザーの注目を集める。ユーザーはこれらの下流アプリが構築されているバックエンド技術スタックを知らず(関心もなく)、最も気にするのはアプリが提供するUXである。

強力なネットワーク効果(ユーザーベース)と差別化された製品提供により、下流プラットフォームはより高い価格決定権を持ち、より高い評価を得ることができる。

ByteDance(TikTokの親会社)を例に挙げよう。5000万人以上の日次アクティブユーザーを持ち、1200億ドルの収益を上げ、2680億ドルの評価額を持つ。一方、それが依存するCDNネットワークAkamaiは38億ドルの収益しかなく、2023年の取引価格は160億ドルだった。Meta、Netflix、Googleなどにも同様の傾向が見られる。

価値は、膨大な有料顧客ネットワークを通じて貨幣化される下流アプリから中流を経由し、最終的に上流参加者へと流れる。下流アプリの成長は、それらが依存する上流技術の成長を促進し、共生関係を形成する。

すでに、暗号アプリの手数料収入が上流インフラを上回っていることを観測している――中流(Raydium、Uniswap、PancakeSwap、Aave、Lido、Jito);下流(Ethena、Pump)。Avalanche、Near、Polygonなどの上流インフラはもはや注目の的ではなく、毎日1万~10万ドルの手数料しか生み出していない。

UniswapとEthereumを例にしよう:ユーザーがUniswapで10万ドルの取引を行い、Ethereumに1ドルのネットワーク手数料を支払うが、Uniswapは取引手数料とMEV利益から300ドル以上を稼ぐ――明らかにどちらのレイヤーがより多くの価値を蓄積しているかは明白だ。

4. 収益最大化の普及

下流アプリはL1/L2上で、一方ではユーザー活動によるガス代(L1セキュリティ費用および/またはL2実行費用)の影響を受け、もう一方では上流L1/L2のブロックビルダーによるMEVの活用により、大量の資金が未活用のままになっている。

直感的には、収益源を最大化するために、多くの下流アプリが収益生成の主権を取り戻す可能性を探っている。

今後、下流アプリは注文フローをさらにプライベート化し、垂直統合により独自のプライベートマイメンプールを構築し、ブロックビルダーとなる可能性がある。一部は自前のアプリチェーンを立ち上げ、より多くの価値を捕獲するかもしれない。

Banana Gun TGロボットを例にとれば――Ethereumのビルダーおよびバリデータに優先料金およびマイナーのチップとして1億ドル以上を支払うと予想される。すでに98%の注文フローがプライベートマイメンプールを通している。もしBanana Gunがさらに垂直展開し、ブロック構築を行ってより多くの価値を捕獲しようとしたら、驚くに当たらない。

一部は、特定アプリ向けに最適化されたブロックチェーンアーキテクチャ(スループット要件、合意アルゴリズム、アプリ固有のデータ構造、カスタムガス料金および経済インセンティブ、主権など)を実現するために自前のアプリチェーンを構築する。これにより、汎用ブロックチェーンよりも効率的にスケーリングできる。価値の捕獲もアプリチェーンに集中し、基盤レイヤーブロックチェーンとの「収益分配」ではなくなる。

今後、ソルバーネットワーク(Fastlane Atlas、Semantic Layer、Uniswap V4 hooks)、相互運用性、チェーン抽象化インフラ、およびサービスとしてのレイヤー(RaaS)やサマリースタック(OPスタック、ZKスタック、Arbitrum Orbitなど)が成熟・普及することで、アプリの収益性が高まり、将来的により良い価値捕獲が実現すると予想される。

5. 「フロントエンドフリップ」のメタコンセプト

スムーズなUXを提供する下流のフロントエンドアプリが、数百万の非暗号ユーザーの参入を牽引する。CurveやAaveといった中流アプリ、および上流インフラは、実行および決済の支柱となる。

私が特に注目するフロントエンドアプリは以下の通り:チェーン抽象化取引体験を提供するトレーディングロボットおよびウォレット内交換――これらは最適化された取引実行と低コストを実現;Web2風取引体験を提供する注文簿および集中型指値注文(CLOB)――迅速かつ低コストな取引を保証;オンライン/オフラインソリューションを備えたペイメントスーパーアプリ――安定コイン送金のためのシームレスなP2P Venmo風体験を提供;また金融化、資産所有権、人工知能を適切に活用したソーシャルアプリおよびゲーム――Web2アプリと同等の体験を生み出す。

「フロントエンドフリップ」が進行中である。

例えば、Jupiterや1inchといった下流フロントエンドは、UniswapやPancakeSwapと同等の手数料を徴収している。

また、TGロボット、ウォレット交換、アグリゲータなどのフロントエンドアプリは、すでにEthereumの取引の約50%を生成している。

下流のフロントエンドが中流のバックエンドアプリの市場シェアを奪っている。こうしたフロントエンドがDeFiとのインタラクションの事実上の標準となりつつある中、バックエンドアプリの市場シェアはさらに低下すると予想される。

フロントエンド肥大化のフリップは避けられない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News