暗号資産ネイティブからCEXネイティブへ:なぜ取引所は自社のブロックチェーンを作ることに熱心なのか?

TechFlow厳選深潮セレクト

暗号資産ネイティブからCEXネイティブへ:なぜ取引所は自社のブロックチェーンを作ることに熱心なのか?

本レポートでは、CEXがネイティブチェーンを開発する背景と目的について考察し、これらの戦略が暗号資産市場およびWeb3エコシステムに与える影響を分析する。

翻訳:TechFlow

要約

-

ネイティブチェーンの目的:BinanceやCoinbaseなどの取引所は、独自のブロックチェーンプラットフォームを構築することでエコシステムを強化し、収益モデルの多様化を図り、急速に変化する市場環境に対応している。

-

ネイティブチェーンの種類:ネイティブチェーンはおおむね2種類に分けられる。1つ目はトークン中心型で、Binanceのエコシステムのように自社トークンを通じて取引所とエコシステムの価値を高めるもの。2つ目は技術中心型で、トークンに依存せず、ブロックチェーン技術のパフォーマンスと機能に注力するものである。

-

ネイティブチェーンの課題:BinanceやCoinbaseが顕著な優位性を示している一方で、ネイティブチェーンの開発・利用には依然として大きな課題と規制リスクが伴う。HuobiのHECO Chainはこうした困難を示す一例であり、初期ユーザーと製品を引き付けるために膨大なリソースが必要となる。

1. はじめに

暗号資産市場は、ダイナミックで急速な成長が特徴である。市場環境が急速に変化する中でも、中央集権型取引所(CEX)は依然として重要な地位を維持しており、過去から現在にかけてその影響力を拡大し続けている。

CEXは、堅固なビジネスモデルと安定した収益源を持つことでWeb3エコシステムにおいて鍵となる役割を果たしている。最近では、その役割がさらに拡大し、ブロックチェーンインフラプロバイダーとしても存在感を示している。典型的な例がBinanceのBNB ChainやCoinbaseのBASE Chainであり、これらは独自のWeb3エコシステムを開発することで市場での影響力を高めている。HashKey Exchangeが最近発表したイーサリアムLayer2ベースのHashKey Chainも、この傾向をさらに後押ししている。

本レポートでは、CEXがネイティブチェーンを開発する背景と目的を探り、これらの戦略が暗号資産市場およびWeb3エコシステムに与える影響を分析する。この分析を通じて、中央集権型取引所の進化とWeb3市場の将来の方向性についての洞察を提供することを目指す。

2. CEXはネイティブチェーンを通じてどのように収益を得るのか?

CEXは異なる戦略的目標に基づき、ネイティブチェーンを開発・運営している。そのアプローチは大まかに2種類に分けられる。1つ目はトークン中心型ネイティブチェーンで、これはCEXが最もよく採用する戦略であり、自社のトークンを中心にエコシステムを構築するものである。2つ目は技術中心型ネイティブチェーンで、ブロックチェーン技術のパフォーマンスと機能に重点を置くものである。

2.1. トークン中心型ネイティブチェーン

出典:OKX

トークン中心型ネイティブチェーンは、中央集権型取引所(CEX)において最も一般的な手法である。Binance、OKX、Crypto.comなどの取引所がこのモデルを採用している。自社トークンの発行を通じて既存の取引モデルの価値を高め、トークン経済に基づいたインセンティブを提供し、そのトークンを使って多数のプロジェクトをエコシステムに誘致する。この戦略により、ユーザーおよびエコシステム参加者の迅速な拡大が可能になる。さらに、さまざまなサービスを連携させ、ユーザーに直接的かつ明確なメリットを提供することで、ビジネスモデルの多様化を実現し、ユーザーを取引所内に囲い込むことができる。

たとえば、Crypto.comのCronosはステーキングやネットワーク報酬をサポートするだけでなく、ユーザーが自社トークン$CROを使ってDeFi機能にアクセスできるようにしている。このトークンは、より高いキャッシュバックや割引、オンラインショッピング、限定報酬の獲得にも利用できる。OKXは取引手数料の割引を提供し、OKX Earnを通じてユーザーが安定収入を得られるように支援している。Binanceは、自社プラットフォーム内でDeFiやGameFiのエコシステムを構築することで、自社トークンの価値を拡大している。

このトークン中心型モデルは、取引所を包括的なブロックチェーンエコシステムとして位置づけ、ユーザーにさらなる価値とインセンティブを提供する上で効果的である。ただし、このモデルはトークン価値の変動や規制リスクに晒されやすい点に注意が必要である。

2.2. 技術中心型ネイティブチェーン(非トークンモデル)

Coinbaseは技術中心型ネイティブチェーンの典型例である。Coinbaseがネイティブチェーンを開発したことで、収益モデルの多様化を含む複数の戦略的利点が生まれた。このモデルにおける主な収益源はトランザクション手数料である。BASEチェーンの唯一のオーダリングノード(sequencer)として、Coinbaseはチェーン内のすべての取引を管理しており、そこから莫大な収益を得ている。

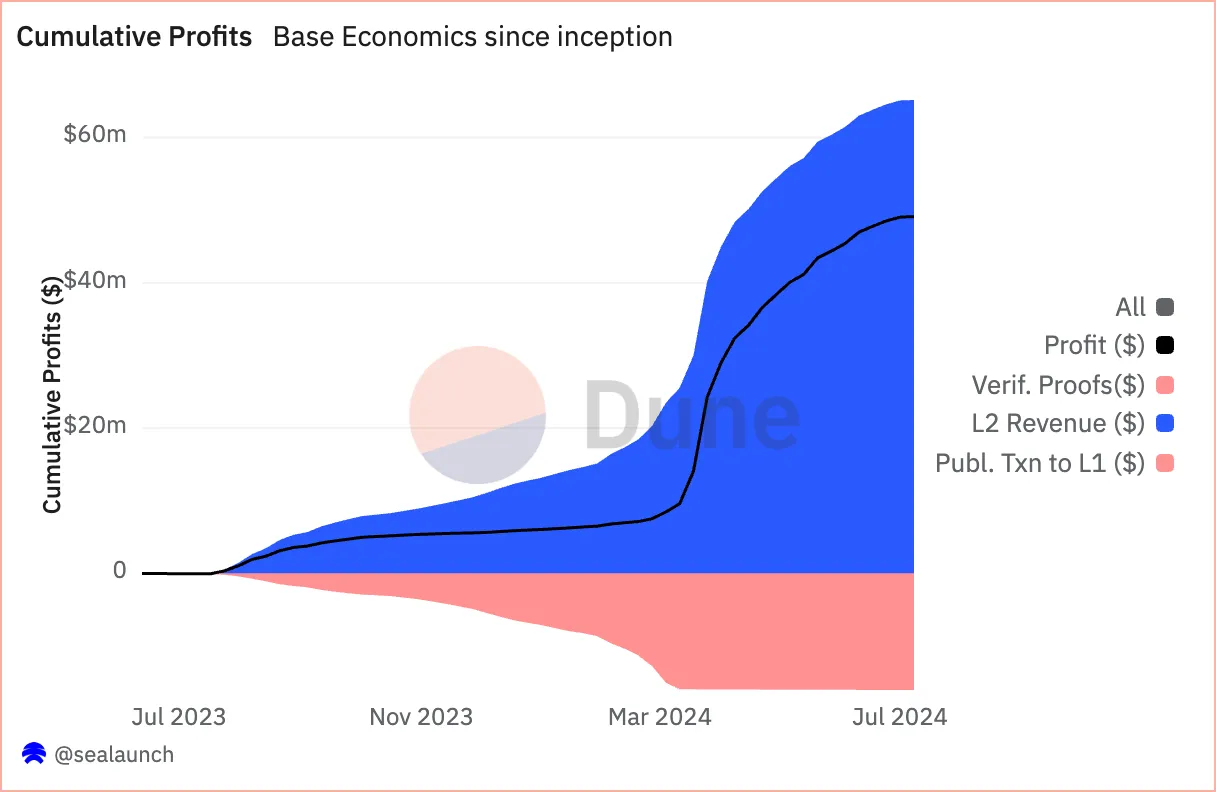

出典:@sealaunch

BASEは複数のユーザー取引を束ね、イーサリアム上で1つの取引として処理することで、収益を最大化するとともにコストを削減している。L2として、BASEは取引データをイーサリアム(L1)に集約する必要があるため、より多くの取引をまとめるほどコストを下げられる。

例えば、チェーンAとBASEがそれぞれ1取引あたり1ドルの手数料を徴収する場合、チェーンAが50件の取引を束ねて50ドルを稼ぐのに対し、BASEは100件を束ねて100ドルを稼ぐ。両者がイーサリアムへの送信に対して50ドルを支払う場合、チェーンAはトントンだが、BASEは50ドルの純利益を得る。この効率性により、BASEはより多くの取引を効果的に束ねることで収益を最大化できる。

2023年8月のBASEチェーンローンチ以降、BASEは約6510万ドルの手数料を獲得した。このうち1600万ドルはイーサリアムネットワークに支払われ、残りの4910万ドルがCoinbaseの利益となった。しかし、BASEはOptimism(ベースとなるOP Stack技術の開発元)と収益共有契約を結んでいる。この契約により、CoinbaseはBASEの収益の2.5%または純利益の15%のいずれか高い方をOptimism DAOと共有しなければならない。また、将来的にBASEのオーダリングノードが分散化されれば、利益はさらに制限される可能性がある。

もう一つの重要な収益戦略は、チェーン内でのステーブルコイン発行である。Coinbaseはステーブルコイン発行企業Circleと提携し、BASE上でのUSDCを発行することで、USDCの裏付けとなる米ドル担保から得られる利息収入を得ている。2024年第1四半期だけでも、この協業はCoinbaseに1億9732万ドルをもたらし、当四半期の総収益の12%を占めた。BASE上にはすでに30億ドル相当のUSDCが流通していることから、CoinbaseとCircleの間には、BASE発行USDCに関して有利な取り決めがある可能性が高い。これにより、取引手数料以上の利息収入を得ることも可能になる。

BASEがCoinbaseにもたらすメリットは財務面にとどまらない。BASEはCoinbaseのブランドイメージを強化し、業界におけるイノベーションのリーダーとしての地位を示すとともに、エコシステム内での独自のポジションを確立している。さらに、BASEは事業拡張の基盤として機能し、Coinbaseがブロックチェーン技術を活用したさまざまな分野へビジネスを展開できるようにしている。

3. ネイティブチェーンは魅力的な選択肢なのか、それともバブルなのか?

中央集権型取引所(CEX)がネイティブチェーンを構築する戦略は、各取引所の目標や環境によって異なる。このアプローチには、単なる技術的選択を超えて、複雑な現実状況やさまざまなリスクを考慮した多面的な意思決定プロセスが含まれる。

利点:

-

柔軟なカスタマイズ:取引所とそのユーザーのニーズに最適化されたインフラを構築できる。

-

収益の多様化:独自のブロックチェーン運営を通じて新たな収益源を創出できる。

-

エコシステムの拡張:独立したエコシステムを開発することで事業領域を広げられる。

欠点:

-

開発コストの高さ:ブロックチェーンの開発・維持には大量のリソースが必要。

-

激しい競争:初期ユーザーの獲得とネットワーク効果の実現は、他のブロックチェーンと同様に難しい。

-

規制リスク:暗号資産事業者として、複雑な規制環境に対応しなければならない。

ネイティブチェーンの構築は明らかに魅力的な選択肢ではあるが、多くのリスクと課題を伴う。たとえば、BinanceのBNB ChainやCoinbaseのBASEのような成功事例は、新たな収益源の創出やユーザー基盤の拡大といったさまざまなメリットを示している。

一方で、HuobiのHECO Chainのような失敗事例は、成功が保証されていないことを示している。競争の激しいブロックチェーン市場でネットワーク効果を実現し、意味のあるユーザーベースを確保することは極めて困難な課題である。

規制リスクも重要な検討事項である。たとえば、CoinbaseがBASE用のネイティブトークンを発行しないことを決定したのは、SECなどの規制当局の潜在的な反応を考慮した結果かもしれない。これは、取引所がネイティブチェーン戦略を策定する際には、規制環境を慎重に考慮しなければならないことを示している。

ネイティブチェーンの構築は取引所にとって魅力的な選択肢ではあるが、それは単なるトレンドやバブルとは言えない複雑な戦略的意思決定である。各取引所は、自らの強み、ターゲット市場、規制環境、技術的能力を包括的に評価し、この戦略の妥当性を判断する必要がある。

4. 結論

最近、中央集権型取引所(CEX)によるネイティブチェーン開発への関心が暗号資産業界で急速に高まっている。香港のHashKey Exchangeは、イーサリアムLayer2ベースのHashKey Chainのリリースを発表した。韓国の暗号資産取引所Korbitも、CoinbaseのBASEを参考にしたブロックチェーンプラットフォームの開発を開始している。これは、技術インフラに重点を置くブロックチェーン設計が大きな収益可能性を持っていると見なされていることを示している。

特に、韓国における『バーチャル資産ユーザー保護法』が取引所に上場する利害関係のあるトークンに制限を設けていることを考えると、Korbitの決定は、取引手数料モデルのみでも十分な収益が得られるとの判断によるものかもしれない。

ブロックチェーンインフラの開発は主に欧米で進んできたが、アジアの取引所も今やチェーン開発に参入し始め、グローバルなインフラ競争が激化している。アジアの取引所は比較的豊富な資本と安定性を持っており、その参画はブロックチェーンエコシステムの多様性とイノベーションを高めると予想される。

最終的には、これらのプロジェクトの成功がユーザーに具体的な価値をもたらし、広範な採用を実現し、ブロックチェーン業界の技術進歩に大きく貢献することが期待される。取引所のビジネスモデルの拡張に加え、これらの取り組みはブロックチェーンエコシステム全体の革新と成長を推進するだろう。これらの動向が今後の暗号資産市場およびWeb3エコシステムをどう形作っていくかを注視することは極めて重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News