Rollupは過大評価か、それとも過小評価か? Rollupの収益とコスト構造の分析

TechFlow厳選深潮セレクト

Rollupは過大評価か、それとも過小評価か? Rollupの収益とコスト構造の分析

Rollup L2エコシステムは、収益モデルの調整やユーザーの関心不足という課題に直面しているものの、イーサリアムの取引コスト削減と効率性向上という目標に向けて著しい進展を遂げている。

執筆:Danny

翻訳:Baihua Blockchain

イーサリアムRollupのレイヤー2エコシステムは急成長しており、総ロックアップ金額(TVL)は370億ドルを超えています。しかし短期的な価格パフォーマンスは期待ほどではありません。完全希薄化時時価総額(FDV)で見ると、Arbitrumは80億ドル、Optimismは74億ドル、Starknetは71億ドル、zkSyncは37億ドルです。一方、SolanaのFDVは770億ドルに達しています。

収益面では、イーサリアムは2023年に20億ドルの収入を上げました。ArbitrumとOptimismのメインネットはそれぞれ年間6300万ドル、3700万ドルの収益を記録しました。2024年の上半期において、BaseやzkSyncといった新興勢はそれぞれ5000万ドル、2300万ドルを稼ぎ出し、同期間のイーサリアムの収益は13.9億ドルでした。これにより、依然として大きな差が存在していることがわかります。Rollupはまだイーサリアム並みの収益規模には到達していません。

要因の一つとして、Rollup上で動くアプリケーションがユーザーにとって十分に魅力的ではない点が挙げられ、これは多くのチェーンに共通する課題です。私たちの疑問は次の通りです。大規模採用のインフラとしてRollupはどれほど効果的に機能しているのか?現在のアクティビティレベルが低い中で、その価値は過小評価されているのでしょうか?

すべてはもともとの命題に戻ります。Rollupの登場は、イーサリアムの深刻な混雑とユーザーが受け入れられない高コストに起因しています。本質的に、Rollupはコスト削減のために設計されています。セキュリティ目的以外にも、Rollupは取引量の増加とともに経済性が向上する画期的なコスト構造を持っています。この原則が有効に機能すれば、Rollupは代替不可能な価値を持つ可能性があります。

本稿では、Rollupの現行経済構造を簡単に分析し、将来の可能性について展望します。

1. Rollupのビジネスモデル

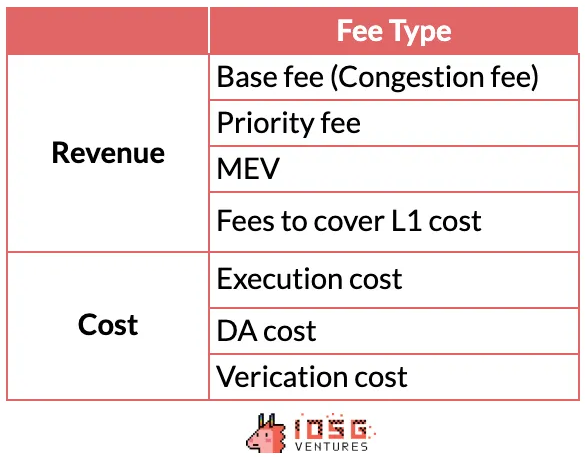

Rollupは、Sequencerを通じてキャッシュフローを受け取り、L1およびL2で発生するコストを賄い、さらに利益を生み出します。

収入面では、以下の手数料が含まれます:

-

基本手数料(混雑費を含む)

-

優先手数料

-

L1コストをカバーするための手数料

また、プロトコルは以下のような戦略を通じて潜在的な収益を獲得できます:

-

MEV手数料

コスト面では、比較的小さなL2コストと大きなL1コストが含まれます:

-

データ可用性(DA)コスト

-

検証コスト

-

実行コスト

Rollupが他のL2ソリューションと異なるのはそのコスト構造にあります。最も大きな割合を占めるDAコストは、L1に提出されるデータ量に応じて変動する可変コストと見なされ、一方で検証・実行コストはRollupの運用維持に必要な固定コストとみなされます。

ここでは「マージナルコスト」、つまり追加取引ごとの追加コストが平均取引コストよりもどの程度低いかを明らかにすることを目指します。この分析は、「ユーザーが増えれば増えるほど、Rollupは安くなる」という主張を検証するために不可欠です。

その背景にあるのは、Rollupがデータのバッチ処理・圧縮・集約検証を行うことで、理論的に他のL1よりも低いマージナルコストを実現できるという点です。Rollupの固定コストは各取引で適切に償却されるべきであり、取引量が高い時にはこれらが無視できるほど小さくなるはずですが、これは実際に検証が必要です。

2. Rollupの収益

1)取引手数料収益

Rollupの主な収益源はL2の取引手数料です。これらの手数料はRollupの運営コストをカバーし、一定の利益を生み出すことを目的としており、L1のgasコストの長期的な変動に対するヘッジにもなります。一部のRollupでは、緊急取引の処理を早めるために優先手数料を課すこともあります。

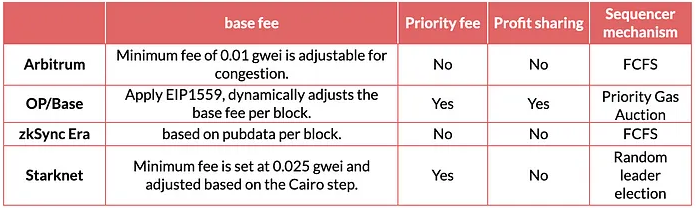

ArbitrumとzkSyncは先着順方式を採用しており、受信した順に取引を処理します。OPスタックはより柔軟なアプローチを取り、優先手数料を支払うことで「割り込み」処理が可能です。

ユーザーにとっては、L2の基本手数料は活動が少ない時期には最低料金によって決まります。繁忙期には、混雑度合いに応じて混雑料金が課され、通常指数関数的に増加します。

RollupのL2コストは非常に低く(オフチェーンのエンジニアリングと運用コストのみ)、かつ料金設定が柔軟であるため、L2手数料として徴収されたほとんどすべての収益がプロトコルの利益となります。現在のSequencerは集中化されているため、ガバナンス組織は短期的なニーズに応じて手数料パラメータを比較的自由に決定できます。

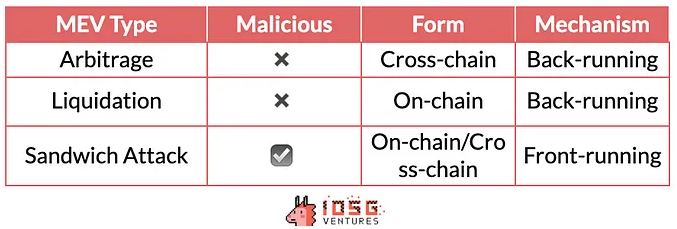

2)MEV収益

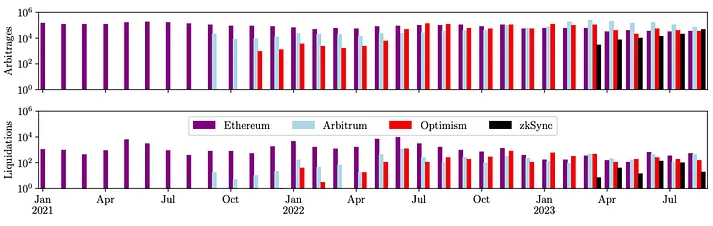

MEV取引は悪意のあるものとないものに分けられます。悪意のあるMEVにはサンドイッチ攻撃などのフロントランニングが含まれます。非悪意のMEVは裁定取引や強制清算など、後続の取引に関連します。

L1とは異なり、Rollupにはパブリックなマイニングプールがなく、最終確定前まで取引内容を見られるのはSequencerだけです。そのため、L2でのMEVはSequencerにのみ可能になります。現在大多数のL2は集中化されたSequencerを運用しているため、悪意のあるMEVは一時的には発生しにくい状況です。

Christof Ferreira Torresらの研究によると、Rollup上の取引を再現することで、Arbitrum、Optimism、zkSyncが確かに非悪意のMEV活動を行っていることが判明しました。これら3つのチェーンは合わせて2200万ドルのMEV価値を生み出しており、注目すべき収益源となっています。

3)L1コストをカバーするための手数料

この手数料は、RollupがL1コストをカバーするために徴収するものです。L1のgasコストを予測してDAコストをカバーするだけでなく、将来的なgas価格の変動に対応するための準備金も追加で徴収されており、これは事実上Rollupの収益の一部です。例えば、Arbitrumは「動的」手数料を追加し、OPスタックは「動的オーバーヘッド」係数を用いて手数料を乗算しています。EIP4844アップグレード前は、これらの手数料はDAコストの約10分の1を占めていました。

4)収益共有

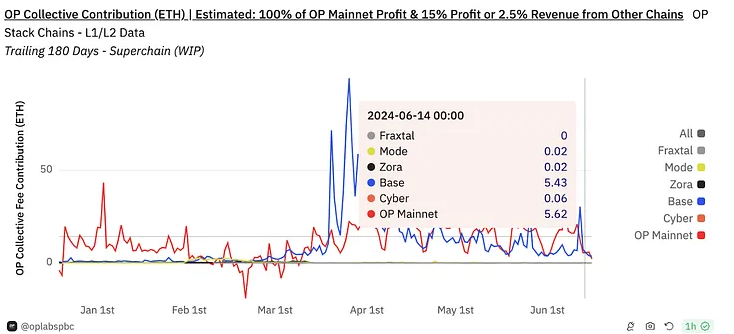

BaseはOPスタックを使用しているため、OPスーパーチェーンと特別な収益共有モデルを持っています。Baseは、総収入の2.5%またはL2取引利益(L1へのデータ送信コストを控除後)の15%のうち高い方をOPスタックに提供すると約束しています。見返りに、BaseはOPスタックおよびスーパーチェーンのオンチェーンガバナンスに参加でき、最大2.75%のOPトークン供給を得られます。最新のデータによると、Baseは毎日Superchainの収益に約5ETHを貢献しています。

明らかに、BaseはOptimismにとって重要な収益源となっています。現金流入に加えて、健全なネットワーク効果もOPスタックエコシステムをユーザーと市場にとってより魅力的にしています。ArbitrumのTVLやステーブルコイン時価総額といった指標がBase+Optimismを上回る場合でも、取引量や収益ではすでに逆転されています。これは市販率(P/S比率)からも読み取れます。Baseの収益を考慮すると、$OPのP/S比率は$ARBより16%高く、エコシステムが$OPに追加価値をもたらしていることを示しています。(P/S比率は企業の時価総額と売上高の関係を測る金融指標で、企業の評価水準や市場の将来の売上成長期待を評価するのに用いられます。)

3. Rollupのコスト

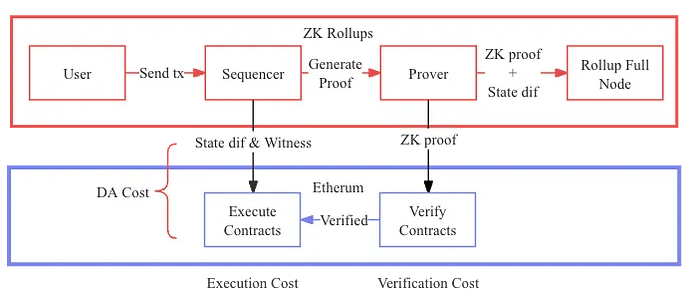

イーサリアムL1のデータコストはチェーンごとに特定のコスト構造を持ちますが、一般的に実行コスト、データ可用性(DA)コスト、検証コスト(ZK Rollup)に分けられます。

1)実行コスト

これは主にL1とL2間のステート更新およびクロスチェーンインタラクションにかかるコストです。

2)DAコスト

圧縮された取引データ、ステートルート、ZK証明をDA層に公開することに関わるコストです。EIP4844アップグレード前は、L1の主要コスト、特にArbitrumやBaseのようなプロトコルでは95%以上、zkSyncでは75%以上、Starknetでは80%以上がDAコストでした。EIP4844アップグレード後、DAコストは大幅に低下し、その削減幅はRollupの仕組みにより50%から99%の範囲で異なります。

3)検証コスト

主にZK Rollupに関連し、ZK手法でRollup取引の信頼性を検証するためのコストです。

4)その他のコスト

主にオフチェーンのエンジニアリングおよび運用コストを含みます。現在のRollupの運用を考えると、ノード運用コストはクラウドサーバー費用に近く、比較的低く抑えられています(企業が利用するAWSサーバー費用と同程度)。

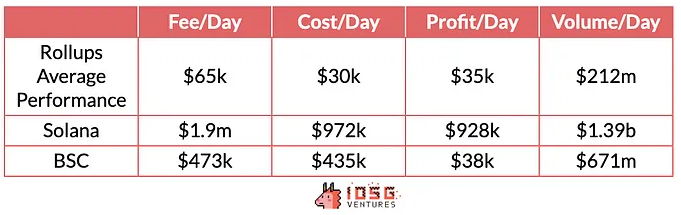

4. L2利益と他のL1データの比較

これまでにRollupの全体的な収支構造について概観しました。これを他のL1と比較してみましょう。Arbitrum、Base、zkSync、Starknetを含むRollupの平均週次データを、Rollup全体の平均パフォーマンスとして使用します。

Rollupの全体的な利益率はSolanaと似ており、BSCを明らかに上回っており、Rollupのビジネスモデルが収益性とコスト管理において卓越していることを反映しています。

5. Rollup間の比較

1)概要

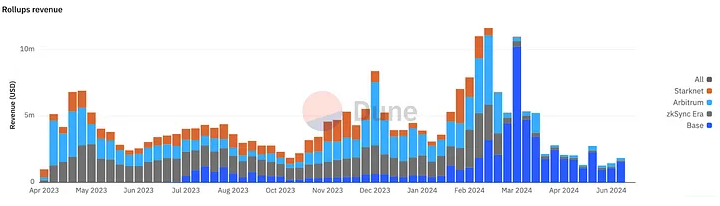

Rollupはそれぞれの段階で基本的なパフォーマンスに顕著な差があります。例えば、エアドロップ期待時にはRollupの取引量が大きく増加します。これに伴い、収益とコストも大幅に上昇します。

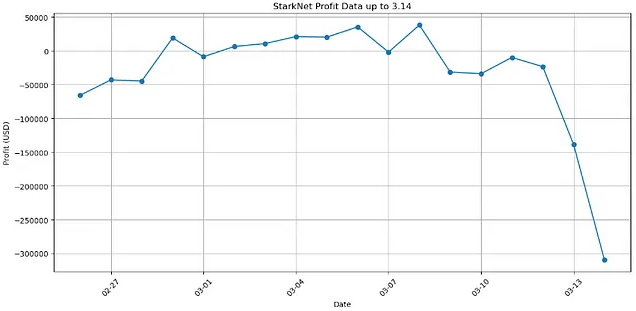

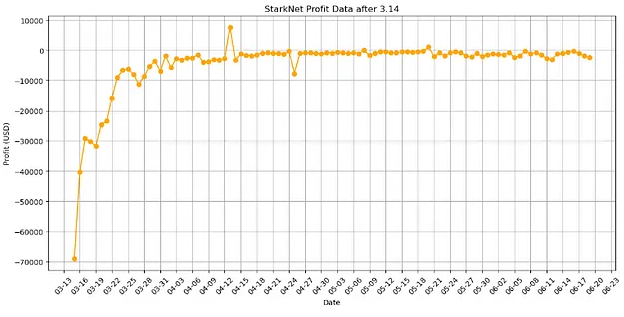

現在ほとんどのRollupは初期段階にあり、短期的な利益よりも財務的持続可能性と長期的競争力の確保が重要です。これは、Starknetが現在ユーザーに追加利益を請求しない姿勢と一致しています。

しかし、2024年3月中旬以降、Starknetは継続的な赤字状態にあります。この損失の潜在的原因は何でしょうか?この状況は長期的に続くのでしょうか?

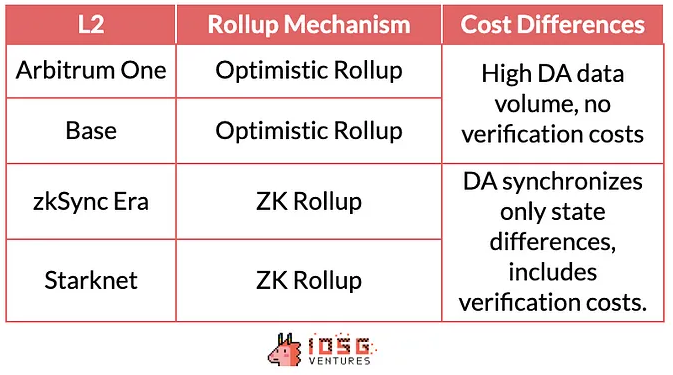

この問題に深く切り込んでみましょう。Rollupのマージナルコスト構造は、各チェーンが使用する具体的なRollupメカニズムによって異なり、データ圧縮技術やその他の計算メカニズムの違いもコスト差に影響します。

ここでの目標は、Rollup内部のコストを比較し、異なるRollupが持つ特徴を横断的に評価できるようにすることです。

2)異なるRollupタイプのコスト構造

A. ZK Rollup

ZK Rollupは検証コストに大きな差があり、これは通常固定コストと見なされます。これらのコストは手数料配分で相殺しにくく、Rollupが財政的赤字に陥る根本的な原因となります。

ここではStarknetとzkSyncを例に取り上げます。

Starknet

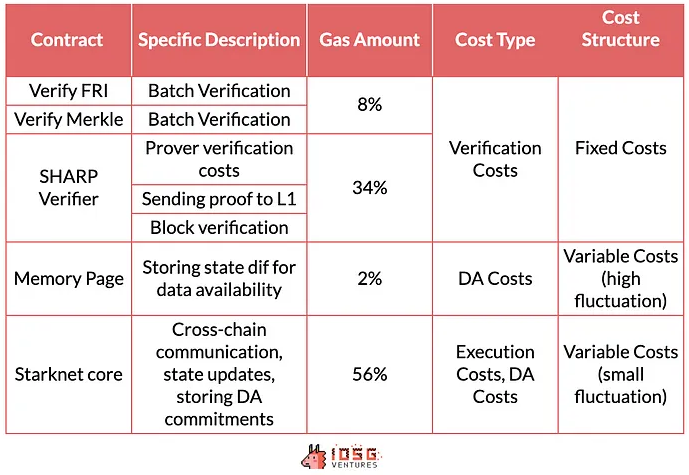

Starknetは独自の検証サービスSHARPを使用して、取引の並べ替え、確定、ブロック生成を処理します。これらのステップ後、取引はまとめて処理され、SHARPによって取引証明が構築され、L1のコントラクトに送られて検証されます。承認されると、証明はコアコントラクトに転送されます。Starknetでは、検証コストとデータ可用性の固定コストはそれぞれブロックおよびバッチ処理プロセスから生じます。

Starknetでは、取引数の増加に伴って変動コストが増加し、これは主にデータ可用性(DA)コストによるものです。理論的には、DAコストはユーザーに追加負担をかけるべきではありません。しかし実際には、Starknetは各書き込み操作に対して取引手数料を課していますが、DAコストは更新されたメモリユニットの数に基づき、各ユニットの更新頻度には依存しません。このため、Starknetは以前DAコストを過剰に課していました。

取引手数料の徴収と運用コストの支払いは異なるタイミングで行われるため、潜在的な損失または利益が生じる可能性があります。

したがって、取引が継続する限り、Starknetは継続的にブロックを生成し、ブロックおよびバッチ処理に関連する固定コストを支払い続けなければなりません。また、取引数が増えれば増えるほど、支払う変動コストも高くなります。固定コストはマージナルコストの増加にあまり影響しません。

各ブロック(Cairo Steps)の計算資源制限のため、Starknetのgas料金は使用するリソースとデータ量に基づき、固定コストと変動コストの両方をカバーしています。しかし、各ブロックやバッチのコストを個々の取引に割り当てることは困難です。ただし、一定の計算リソースレベル(固定コスト発生)に達するとブロックが完成するため、使用された計算リソース量に基づいて部分的な固定コストを計算・徴収できます。

しかし、ブロック時間の制限があるため、取引量が不足している場合(単一ブロックの計算負荷が低い場合)、計算リソースが分配すべきコストを効果的に反映できず、固定コストを完全にカバーできません。また、「計算リソース制限」はStarknetネットワークパラメータのアップグレードにより変化する可能性があります。EIP4844後の短期的な大きな損失がその一例で、計算リソースパラメータの調整後にようやく損失が緩和されました。

Starknetの料金モデルでは、各取引で固定コストを効果的にカバーできません。そのため、Starknetのメインネットアップデート時や取引量が極端に低い場合には損失を被ります。

zkSync(zkSync Era)

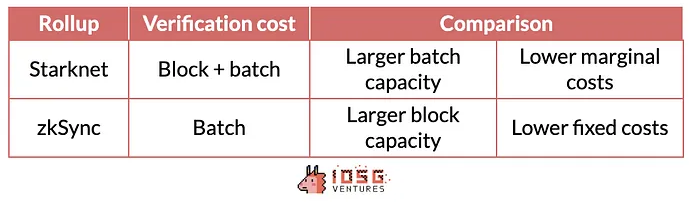

Boojumアップグレード後、zkSync Eraはブロック検証からバッチ検証に移行し、ステート差分のみを保存することで、検証コストとDAコストを効果的に削減しました。このプロセスは基本的にStarknetと似ており、SequencerがExecutorコントラクトにバッチを提出(ステート差分とDAコミットメント)、Proverノードが検証を提出(ZK証明とDAコミットメント)。検証通過後、バッチが実行されます(45バッチごとに1回実行)。違いは、Starknetはブロックとバッチの両方に検証コストが発生するのに対し、zkSyncはバッチにのみ検証コストが発生する点です。

zkSyncとStarknetのコスト比較

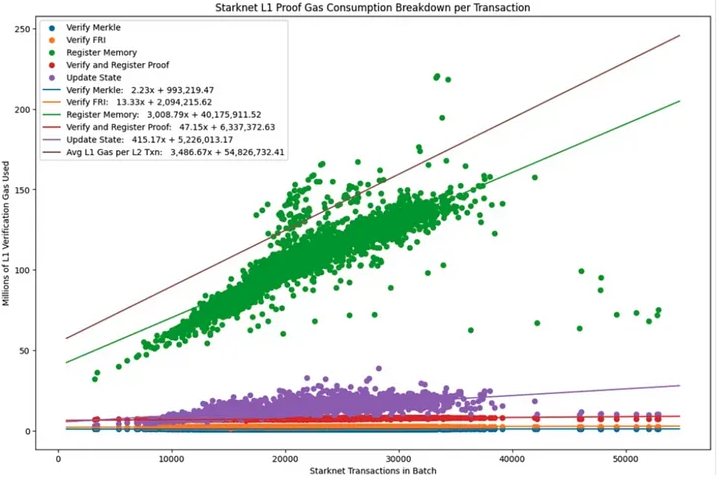

zkSync Eraと比較して、Starknetのバッチサイズははるかに大きく、zkSync Eraは各バッチを750または1000取引に制限していますが、Starknetには取引数の制限がありません。

表から明らかなように、Starknetはより強力な拡張性を持っています。各ブロックの計算リソース制限により、より多くの取引とバッチを処理でき、高頻度取引や大量の単純操作を伴うシナリオでのパフォーマンスが向上します。しかし、取引量が少ない時期には、Starknetは高固定コストの問題に直面します。一方、zkSyncは高い圧縮効率と柔軟なブロックリソースにより、L1 gas価格の変動や低アクティビティ期間に適応でき、利点があります。ただし、zkSyncはブロック生成速度に制限があります。

ユーザーにとって、Starknetの料金モデルはL1との相関が低く、規模の経済効果が強く、よりフレンドリーです。zkSyncの料金はコスト効率が高いものの、L1との変動が大きくなります。Rollupにとって、低アクティビティ期間では、Starknetの高固定コストが損失を招く可能性があり、zkSyncはこの状況に適しています。Starknetは大量の高頻度取引を処理しながらコストを抑えるのに向いており、一方でzkSyncの現行メカニズムは高取引量時にやや遅れを取る可能性があります。

B. オプティミスティックRollup

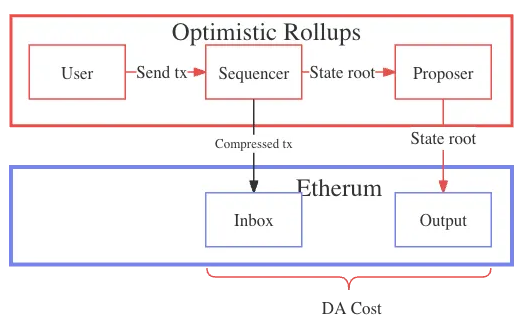

オプティミスティックRollupのコスト構造は比較的シンプルです。検証コストがないため、ユーザーはL2の計算コストとL1へのデータ公開のDAコストのみを支払います。各ブロック、あるいはいくつかのブロックごとに定期的にL1にステートルートをアップロードするため、これは固定コストとなります。一方、圧縮された取引のアップロードは予測可能な変動コストを表し、各取引に均等に分配されます。

ZK Rollupと比較すると、オプティミスティックRollupは固定コストが低く、中程度の取引量のシナリオに適しています。しかし、各取引に署名が必要なため、DAコストまたは変動コストが高くなります。高アクティビティ期間には、オプティミスティックRollupのマージナルコスト上の優位性は小さくなります。

現在の採用規模では、ZK Rollupの固定コストがオプティミスティックRollupよりも高いコストをもたらし、ユーザー負担を増やす可能性があります。しかし、ZK Rollupのスケーラビリティの利点は顕著です。取引量が増えるにつれて検証コストは徐々に減少し、節約されたマージナルコストは最終的にオプティミスティックRollupのコストを上回ります。また、Validiums/Volitionsを運営し、DAにステート差分のみを必要とする点、および迅速な引き出し速度は、スケーラビリティとRaaSエコシステムにとって有利です。

C. データ比較

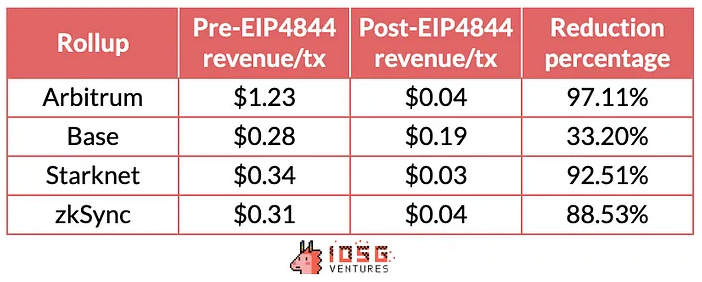

表からわかるように、取引あたりの収益ではBaseが高く、Starknetが低いです。特に注目すべきは、EIP4844アップグレード前はArbitrumの取引あたり収益が高かったが、アップグレード後はBaseの取引あたり収益が増加している点です。

D. コスト

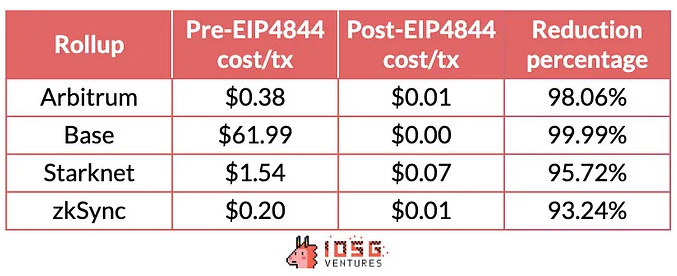

取引あたりのコストでは、EIP4844前は高いDAコストのため、Baseの取引コストは過剰であり、結果としてマージナルコストが高くなっていました。期待された規模の経済効果はコスト面での優位性として明確に現れていませんでした。EIP4844アップグレード後、DAコストが大幅に低下したことで、Baseの取引あたりコストは著しく減少し、すべてのRollupの中で最も低くなりました。OPとZKを比較すると、OP Rollupがアップグレードでより多く恩恵を受けたことが明確です。

StarkNetのDAコストは約4〜10倍低下し、OP Rollupよりわずかに下回りました。これは理論と一致しています。ZK RollupはEIP4844アップグレードでOP Rollupほど恩恵を受けませんでした。EIP4844後のZK Rollupのコストパフォーマンスは、固定コストの影響も反映しています。

E. 利益

データによると、規模の経済効果により、Baseは最も高い利益率を持ち、Arbitrumを明らかに上回っています。ZK Rollupでは、取引量が少ないため、Starknetは現在固定コストをカバーできず、取引利益がマイナスとなっています。一方、zkSyncは利益を上げていますが、固定コストの制約により、OP Rollupより利益が低くなっています。EIP4844アップグレードは直接的に利益率を高めませんでした。主な受益者はコスト支出が大幅に削減されるユーザーです。

6. 今後の展望

1)コスト面

現在、ほとんどのRollupは利益曲線の初期段階にあり、取引量の増加に伴いマージナルコストと平均固定コストはいずれも低下します。しかし将来、L2エコシステム内の取引量が増加し、ネットワーク容量の増加により平均取引コストが上昇すれば、マージナルコストも徐々に上昇する(Baseの3月から5月のパフォーマンスから確認可能)でしょう。これはRollupの長期的発展にとって無視できない重要な問題です。

短期的には、Rollupにとってマージナルコストをより効果的に削減することが競争に勝つ最良の方法です。戦略としては、市場状況に応じて収益・コストモデルを調整するのが良い解決策です。

2)収益面

長期的な競争力を維持するため、理想的にはプロトコルはユーザーに追加料金を課さず、むしろ補助金を提供して、ユーザーにとって手数料を安価かつ安定させるべきです。優先手数料で収益を増やせるとはいえ、十分なチェーンアクティビティが必須です。

EIP4844後、Arbitrumなど一部のRollupは、ほぼ消滅したDAデータ料金の隠れた利益により、収益が大幅に減少しました。Rollupの収益モデルはより単純になり、L2手数料からの収益に焦点を当てるようになりました。

全体として、Rollupのビジネスモデルは規模の経済、特にZK Rollupにおいて確かに恩恵を受けます。ただ、現在の市場環境はRollupがその強みを発揮するには不利です。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News