手札をうまく活かせず散らかしてしまったFriend.Techの没落史

TechFlow厳選深潮セレクト

手札をうまく活かせず散らかしてしまったFriend.Techの没落史

今日の「今日は何する?」という日課の質問の中で、まだ誰かがFriend.Techという名前を挙げているだろうか?

市場の上下で、いくつかのアルトコインの価格は二度と元に戻らない。

そして二度と戻らなかったのは、おそらく製品やビジネスも同様だろう。

「今日何を遊ぶ?」という毎日の問いかけの中で、今誰がまだFriend.Techの名前を挙げるだろうか?

しかし一年前、あなたたちはそうではなかった。Friend.TechはSocialFiの新トレンドであり、Paradigmが投資した注目の存在であり、各社のリサーチレポートがこぞって取り上げるホットな話題であり、KOLのファン経済を解放する金運の神だった…。

なぜ今は誰も手に取らないゴミになってしまったのか?

注目は永遠ではない。かつて大ブームとなった暗号資産製品も、知らぬ間に神壇から転落している。

だが暗号市場には記憶がある。ここであっさり振り返り、Friendtechがどうやって好機を台無しにしたかを見てみよう。

頂点では極めて騒がしく、幻滅後は異様に静寂

まずは怖い話を一つ。

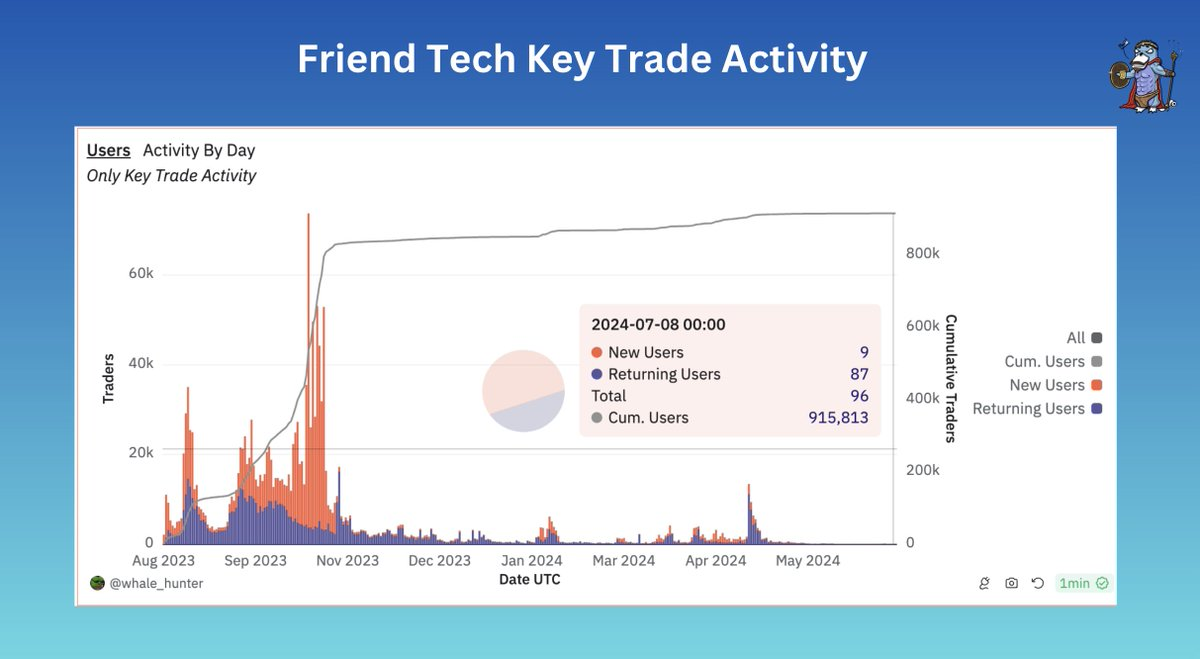

データによると、現在Friend.Techの日次アクティブユーザーは100人未満だ。

一方、以前の狂乱期には日次アクティブユーザーが一時7.7万人を超えた。つまりアクティブユーザーは99.9%減少したことになる。

しかし約一年前、Friend.Techは突如として台頭した。

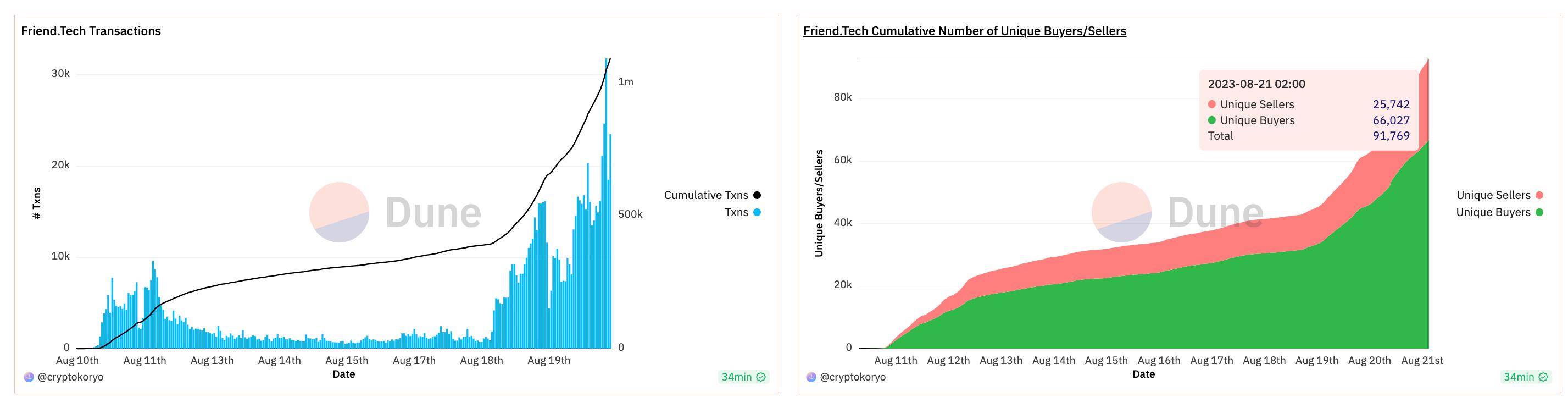

昨年8月中旬、friend.techが浮上し始めた。キーシェアの売買総取引量は100万を超え、独立バイヤーは6.6万人以上、独立セラーは2.5万人に達し、StepN以来のほぼ全員参加型の暗号製品となった。

FTのV1バージョンリリースからわずか2週間で、プラットフォームは10万人以上のユーザーを獲得し、約2500万ドルの収益を創出した。これはユーザーアダプションと財務面での重要な成果であった。

当時のFTの財務状況は比較的健全で、実際に収益配分を行うことができ、約600万ドルの収益をユーザーに分配した。

当時の人々がこの製品に対してFOMO(恐怖による購入)を感じていた理由は単純だった。早く入り、早期にキーを買うことで儲けられると考えたのだ。有名人・KOLのファンエリアを素早く占拠することが富の鍵となり、FTにはアクティビティに基づくポイント制度もあり、エアドロップ期待感を煽った。

前の長期低迷相場において、これは久しぶりの流動性祭りだった。

暗号世界の公開データはすべて透明であり、この熱狂的なトレンドは当然ながら業界の機関の注意を引いた。同月、FTはトップVCであるParadigmからシード資金調達を発表。エアドロップ期待と資金注入により、FOMOムードは最高潮に達した。

新しいプロダクトモデル、堅実なユーザーデータ、トップVCの支援……前回のサイクルでは高FDV低流動性について議論しておらず、VCを敵対視していなかった頃、これらの要素を持つFriend.Techは確かに強力な手札を持っていた。

しかし我々は皆知っている。FTのキーセールスモデルにはいくらか欠陥があり、単調で、より多くの人が参入しなくなれば、自然な欠陥によって製品の人気が急速に失われる。

みんな気づいている。FTチームはもちろんもっとよくわかっていたはずだ。だからこそ良い手札を持っているなら、最優先すべきは製品開発、運営、経済的期待管理を行い、FTのライフサイクルと活力を延ばすことだった。

だがこの良い手札を、見事に台無しにしてしまった。

行動は派手だが、製品はダメダメ

時間を巻き戻せば、FTの衰退は異なる時間軸の詳細の中に、すでに兆しがあったことがわかる。

極端な一言で言えば――行動は派手だが、製品はダメダメ。

誤解しないでほしい。FTの製品に価値がないと言っているわけではない。むしろ他の製品にはないトラフィックと流動性の吸引力を持っていた。ただ、他の運営施策や方向性選択に対する過剰な力の入れ方と比べると、製品自体はむしろ停滞していた。

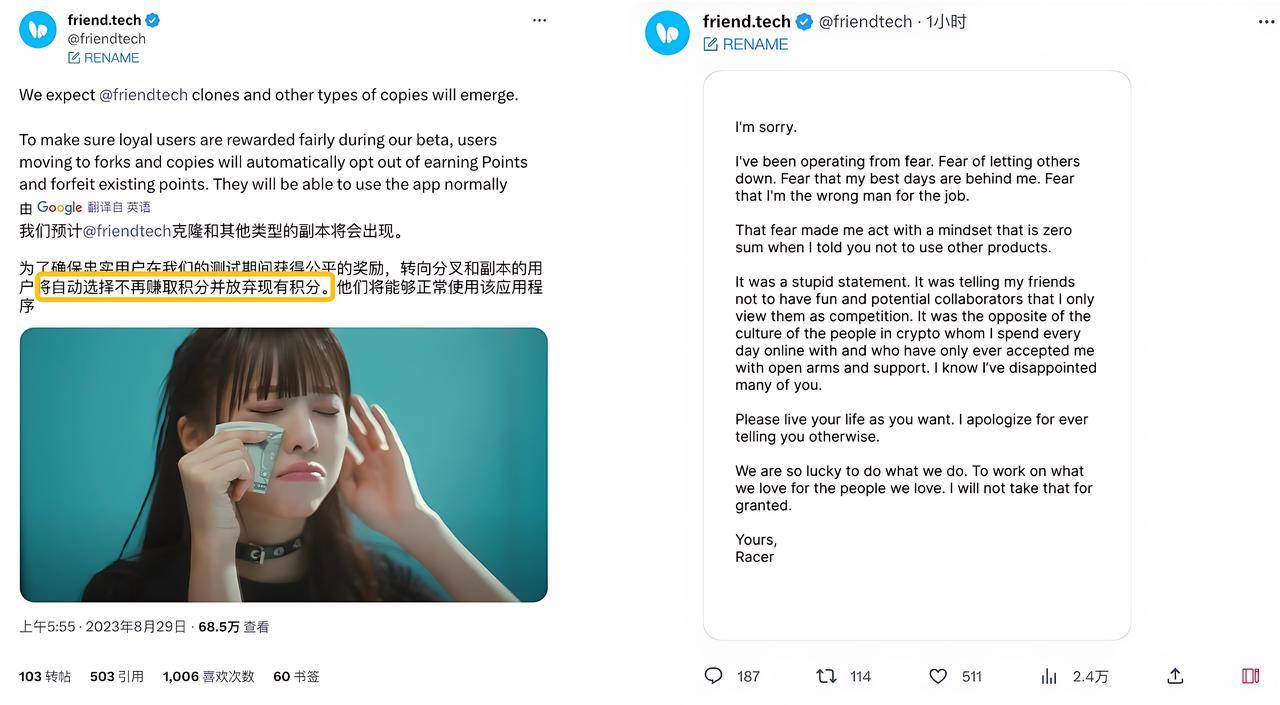

この「過剰な力の入れ方」の最初の痕跡については、昨年『両極反転、friend.techはコピー品とも友達になることに同意』という記事で触れたことがある:

FTは当初、ユーザーが他の類似コピー品を遊ぶことを強く拒否し、コピー品を遊べばFTのポイントが得られないとして公言した。このような独断的で狭量な姿勢はコミュニティの反発を招き、創業者はユーザーを失うことを恐れてすぐに公開謝罪の書簡を出した。両極反転が早すぎて予想外であり、まさにPR災害と呼べる。

おそらく当時、FTチーム自身も運営方法や競合との関係処理をどうすべきか、明確なビジョンを持っていなかったのだろう。現象級製品にとって準備不足のまま戦うというのは、やや杜撰な印象を与え、些細なことから全体を読み取ることができる。

もう一つの「派手な行動」は、V2バージョンにおける過剰なPUA(心理操作)にある。

今年4月末になると、長期間沈黙していたFriend.Techは、29日にFRIENDトークンと新たなV2バージョンを発表すると約束し、コミュニティの熱意が再び沸騰した。

しかしトークンとバージョンのリリースは5月3日に延期された。小さな延期なら、投資家たちもまだ許容範囲内と考えた。真に反感を買ったのは、FRIENDエアドロップの受け取りルールと体験だった。

ユーザーはFriendTech上で少なくとも10人のユーザーをフォローするだけでなく、1つのクラブに加入しなければエアドロップを受け取れなかった。明らかにクラブ設計は、ユーザーにV2バージョンをもっと遊んでもらい、クラブを通じて活性化を促進し、新しい遊び要素を提供して継続させることを狙っていた。

だがまず加入してからでないと受け取れないという強制的な紐付け自体が不快であり、さらに受け取り当日、多くのユーザーが受け取りプロセスに困難を訴え、トークンがなかなか受け取れない状態が続いた。同時にFRIENDは流動性プールが不十分だったため、二次市場で急落し、多くの人が受け取る前にエアドロップ価値が半減してしまった。

私のトークンがもうなくなっているのに、どうやってまたあなたのPUAを聞く気になれるだろうか?

ネットユーザーは皮肉った。「8か月後に得られた唯一のアップデートは『クラブ』だけだった。みんなそれを使ってエアドロップを受け取っただけだ。」

インセンティブと製品機能の不一致により、人々のFTへの信頼は低下し始めた。

しかし悪事は続く。その後FTチームは自ら火に油を注ぎ、共同創設者Racerが「製品をBaseネットワークから移行したい」と公然と述べ、Baseエコシステム内で排除され孤立していると指摘した。

自らが依存するパブリックチェーンと距離を置き、公然と批判するのは明らかに危険な行為だ。市場も足で投票し、FTは再びユーザーと価格の二重下落に見舞われた。

さらに驚くべきことに、6月にはFTが独自チェーン「Friendchain」を立ち上げると発表し、アプリ層からインフラ層へと一変した。

しかし市場はこの変化に本当に価値を見出すだろうか?

過剰な運営行動や方向性の選択と比べて、FTの製品は1年前とほとんど変わっていないように見える。シンプルどころか粗末な画面、専用APPなし、ポンジスキームの古き良きパターン…。

製品はダメダメで、内外の問題が重なり、現象級製品が神壇から転落するのは当然の成り行きだ。

対照的に、Farcasterのような他のソーシャル製品では、FRAME、FAR、POINTSなど多くのメムコインが生まれ、次々とブームが起きている。FTは明らかに取り残されている。

ポンジはポンジ主義者の通行手形か?

あるいは、FTはそもそも神壇に座るべきではなかったのかもしれない。

改良版ポンジモデルで駆動すれば、高く飛べるかもしれないが、飛行機自体の欠陥は無視できない。

ポンジは確かにポンジ主義者の通行手形だが、それがずっと続けられるとは限らない。去年FTが市場を巻き込んだのは、さまざまな要因が重なった結果であり、偶然の中に必然があった。だがその必然は完全に再現できるものではない。

利益があれば一斉に群がり、利益がなければ一気に崩壊する。道理は簡単だ。ただFTの場合、そのプロセスが長く引き伸ばされた。

結局のところ、FTのようなSocialFi製品は真の製品マーケットフィットを見つけられておらず、短期投機商品に近く、本質的な需要があるわけではない。それに加えて運営上の痛恨のミスがあり、この結末は当然の帰結といえる。

しかしもしすべての現象級暗号製品が歴史的現象にすぎないのだとしたら、最高の暗号製品はやはり投機なのだろうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News