Galaxy Digital Q2暗号資産ベンチャーキャピタル報告:反発は継続中だが、前回の好況期とはまだ差がある

TechFlow厳選深潮セレクト

Galaxy Digital Q2暗号資産ベンチャーキャピタル報告:反発は継続中だが、前回の好況期とはまだ差がある

第1四半期のビットコインおよび流動性の高い暗号資産の堅調なパフォーマンスと比べて、第2四半期の市場はやや落ち着いたものの、前年同期と比較すればなおも顕著な成長を示している。

執筆:Alex Thorn および Gabe Parker、Galaxy Digital リサーチアナリスト

翻訳:Yangz、Techub News

第1四半期におけるビットコインおよび流動性の高い暗号資産の強調されたパフォーマンスと比べて、第2四半期の市場はやや落ち着いたものの、前年同期と比較すれば依然として顕著な成長を示している。第1四半期に見られた暗号関連ベンチャーキャピタル(VC)の回復トレンドは継続しているように見える。第2四半期における業界の創業者や投資家の動きは、資金調達環境が過去数四半期よりも活発になっていることを示唆している。ただし、7月1日時点で得られているデータは、市場全体のポジティブなムードにやや水を差すものとなっている。

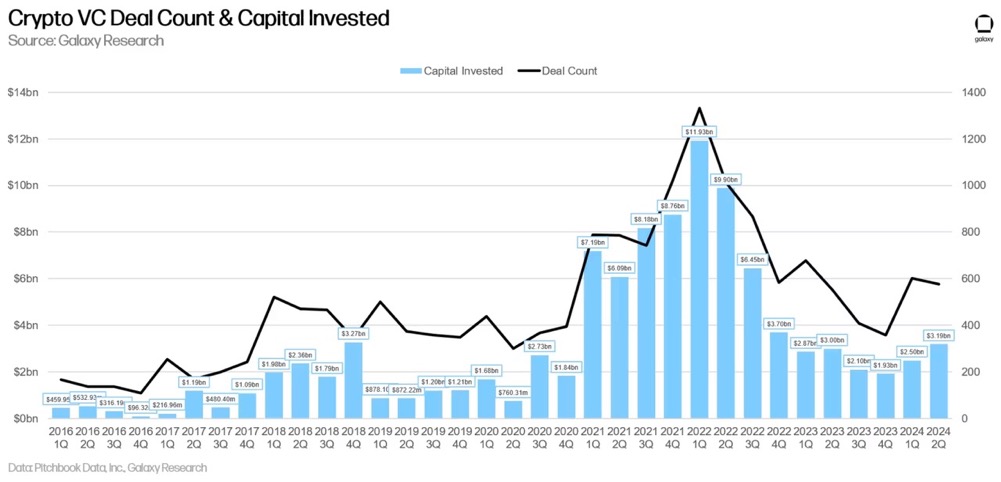

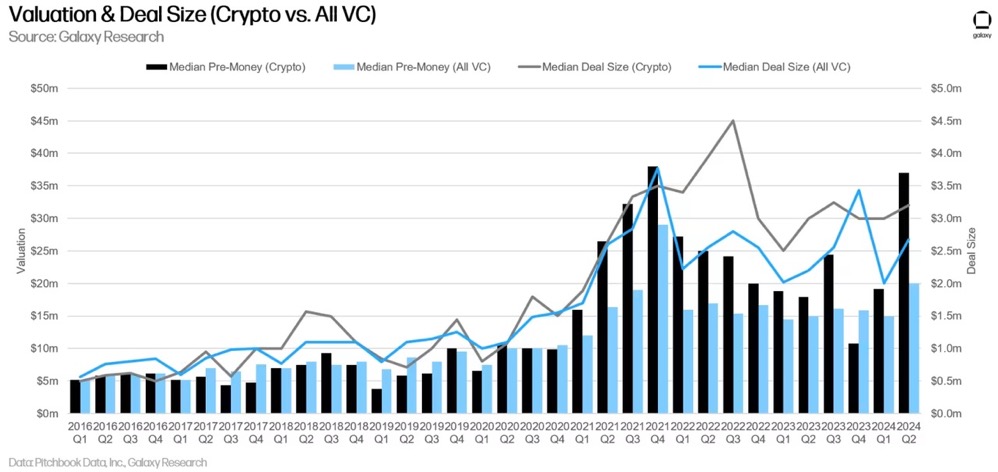

第2四半期のVC取引件数は、第1四半期の603件から577件へと小幅減少した一方で、投資額は25億ドルから32億ドルへと増加した。取引規模の中央値は300万ドルから320万ドルへとわずかに上昇し、プレマネー評価額の中央値は1900万ドルから3700万ドルへと跳ね上がり、ほぼ過去最高水準に達した。これらのデータは、以前のピーク時と比べて利用可能な投資資金がまだ限られているものの、ここ数四半期における暗号市場の回復により、投資家間の競争が激化し、FOMO(取り残される不安)が高まっていることを示している。

取引件数と投資額

2024年第2四半期、VCは暗号・ブロックチェーン企業に対して31.94億ドルを投資した(前四半期比+28%)。取引件数は577件(前四半期比-4%)であった。

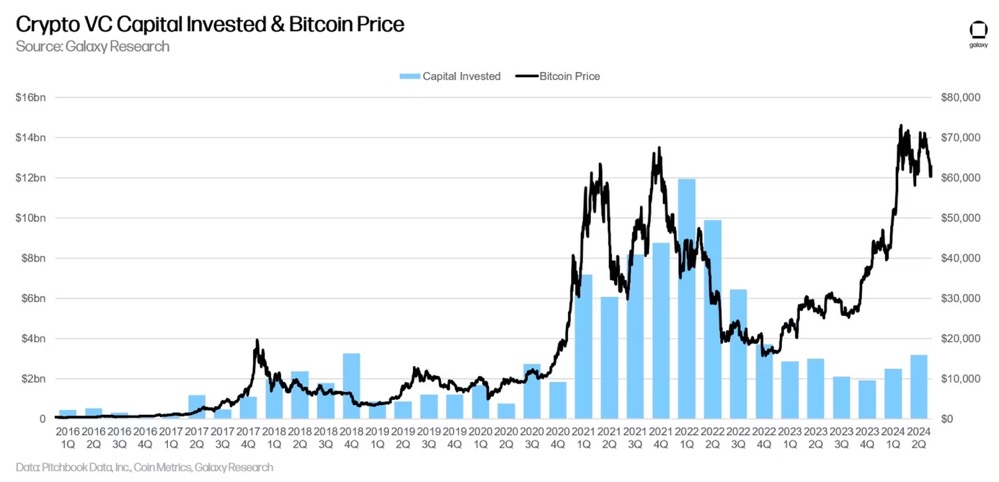

投資額とビットコイン価格

長年にわたり相関関係が見られたビットコイン価格と暗号スタートアップへの投資額の関係は、現在崩れつつある。2023年1月以来、ビットコイン価格は大幅に上昇しているが、VC活動はそのペースについてきていない。確かに今年に入りビットコイン価格は大きく上昇し、投資額も増加しているが、それでも2021〜2022年にビットコインが6万ドルを超えた時期の水準には遠く及ばない。ビットコインETFやリステーキング、モジュラー型アーキテクチャ、ビットコインL2といった暗号原生の材料に加え、暗号スタートアップの破産や規制面の課題、さらには金利上昇などのマクロ経済的逆風が、この乖離を生んでいる。しかし、現在流動性のある暗号資産の回復が進む中、VCは再び市場に参入する準備を整えており、2024年下半期にはVC活動がさらに活発になると予想される。

VC投資の段階別内訳

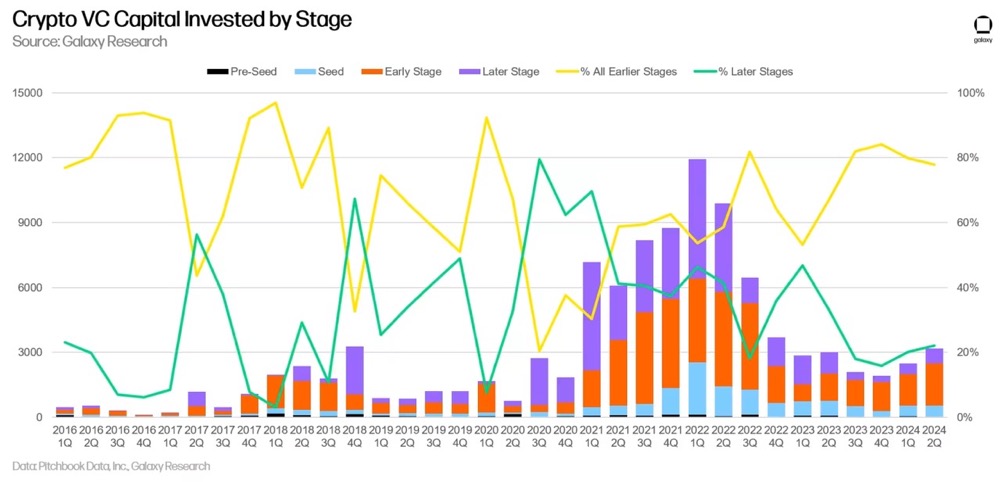

2024年第2四半期、投資額の78%が初期段階の企業に、20%が後期段階の企業に配分された。暗号特化型の早期VCファンドは、2021年および2022年に調達した資金を用いて活発に投資を行っているが、大手総合VCファンドは業界から撤退または活動を大幅に縮小しており、後期段階のスタートアップにとっては資金調達がより困難になっている。

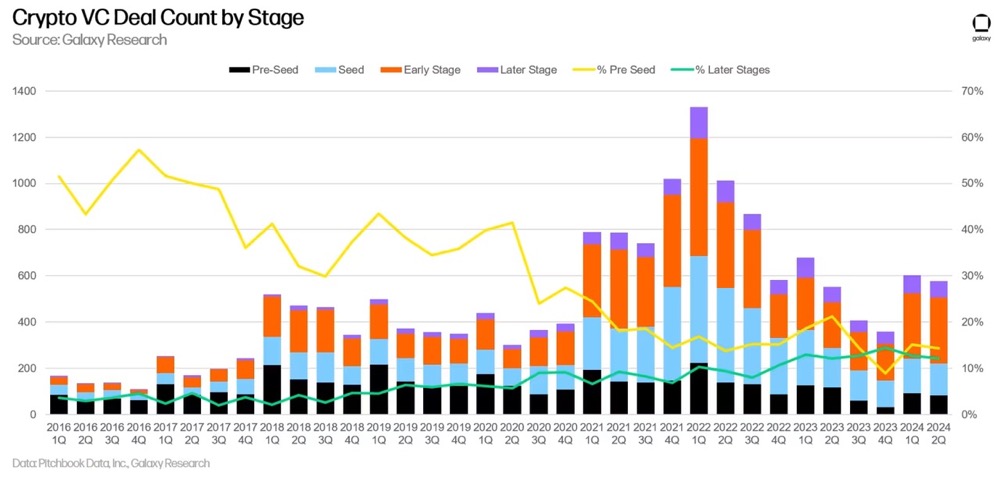

取引件数に関しては、Pre-Seedラウンドの割合がやや低下したが、それでも前回の市場サイクルを上回る水準を維持している。

評価額と取引規模

2023年、VC支援を受けた暗号企業の評価額は大幅に下落し、第4四半期には2020年第4四半期以来の最低中央値となった。しかし、2024年第1四半期には評価額の反発が見られ、第2四半期には3700万ドル(前四半期比+94%)まで急騰し、2021年第4四半期以来の最高水準に到達した。なお、報告の遅れや公開されている評価額データの不足により、今後の追加データによって数値が大きく修正される可能性があることに留意が必要である。われわれは四半期終了後に速やかに情報を提供することを目指しているため、現時点の数値は暫定的なものであり、今後下方修正される可能性もあるが、このピークは重要なシグナルである。また、取引規模の中央値も前四半期比+7%の320万ドルとなり、過去5四半期とほぼ横ばいの状態が続いている。評価額の上昇は市場センチメントの改善によるものであり、投資額が劇的に増加していないにもかかわらず、創業者たちは既存の投資家層の関心と競争を巧みに活用している。

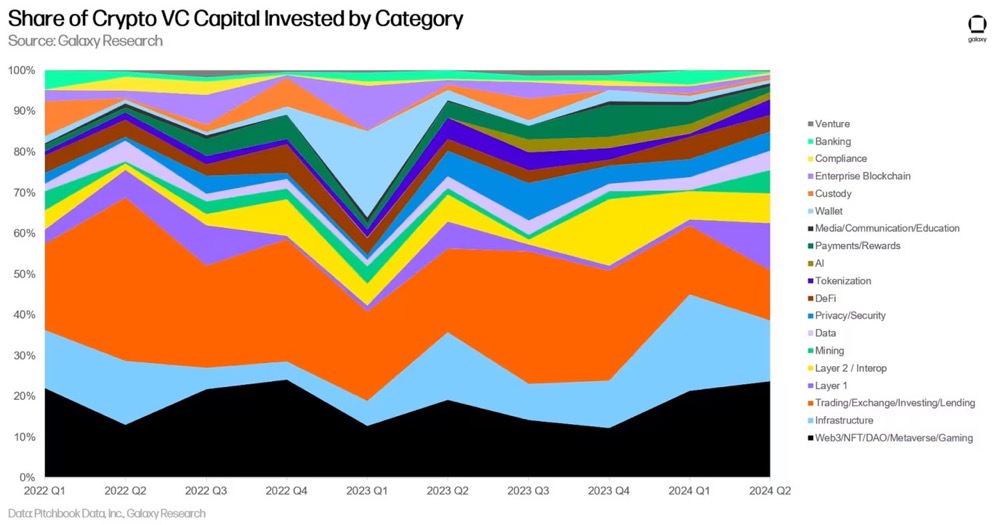

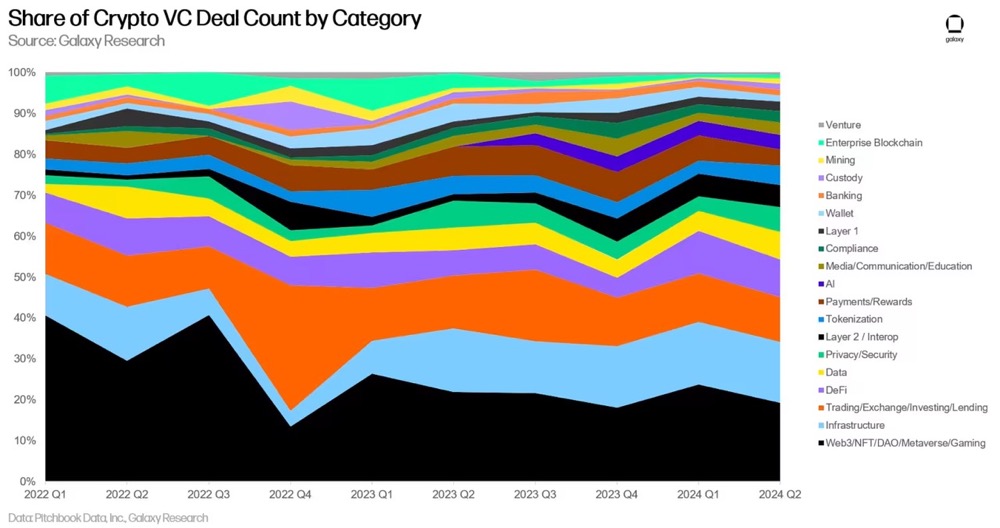

投資カテゴリ別内訳

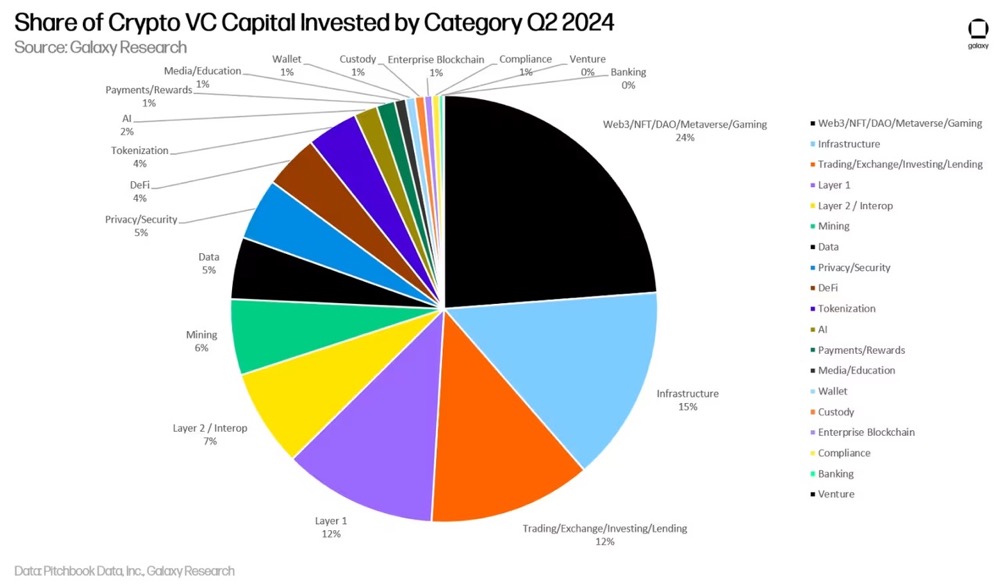

2024年第2四半期、「Web3/NFT/DAO/メタバース/ゲーム」カテゴリーの暗号企業およびプロジェクトは、総額7.58億ドルを調達し、全カテゴリの中で最大のシェア(24%)を占めた。このカテゴリ内で最も大きな2件の取引は、Farcaster(1.5億ドル)とZentry(1.4億ドル)である。

それに次ぐのは、インフラストラクチャー、取引所、L1に関連する企業/プロジェクトであり、それぞれ15%、12%、12%の投資額シェアを記録した。特にL1カテゴリは、Monad(2.25億ドル)とBerachain(1億ドル)の大型調達により、投資額の市場シェアが6倍以上に拡大した。また、ビットコインL2は第2四半期に9460万ドルを調達し、前四半期比174%の増加(第1四半期は3470万ドル)を記録した。

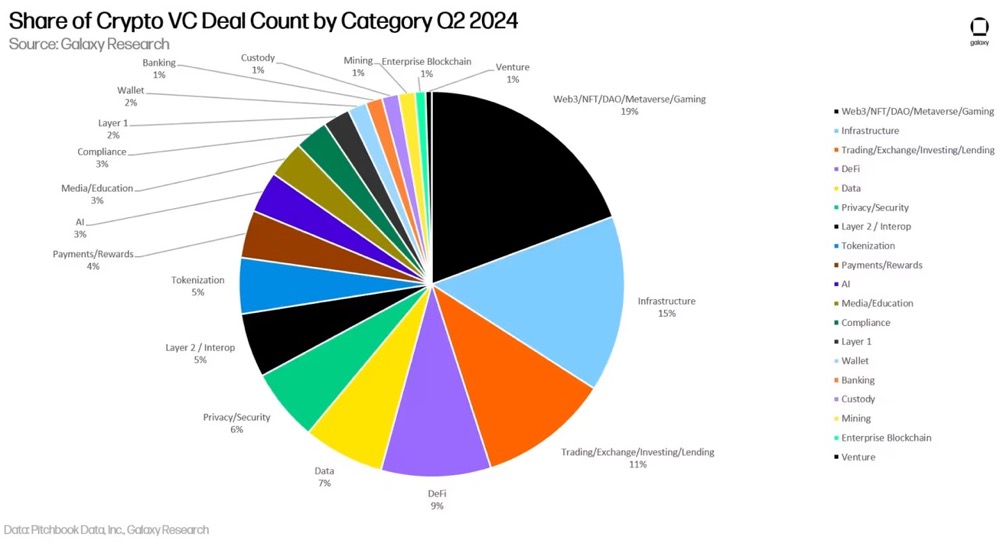

取引件数のカテゴリ別内訳

取引件数では、「Web3/NFT/DAO/メタバース/ゲーム」カテゴリが19%の割合で断然トップとなり、これは主に分散型SNSおよびゲーム関連の取引増加によるものだ。2024年第2四半期にはリステーキング関連のスタートアップの資金調達件数が減少したものの、インフラストラクチャー関連の取引件数は15%で第2位となった。

それに続くのは、取引所およびDeFi関連の暗号企業/プロジェクトであり、それぞれ第2四半期の取引総数の11%および9%を占めた。

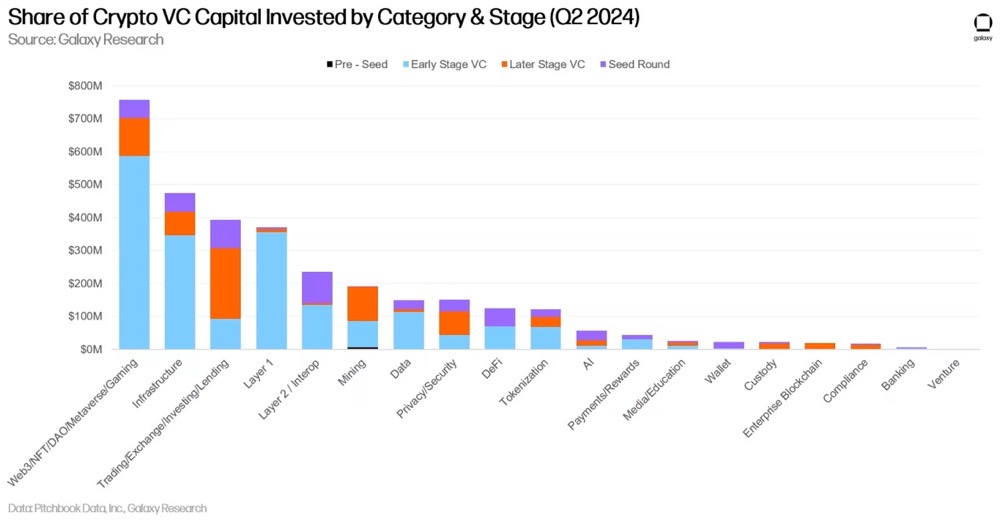

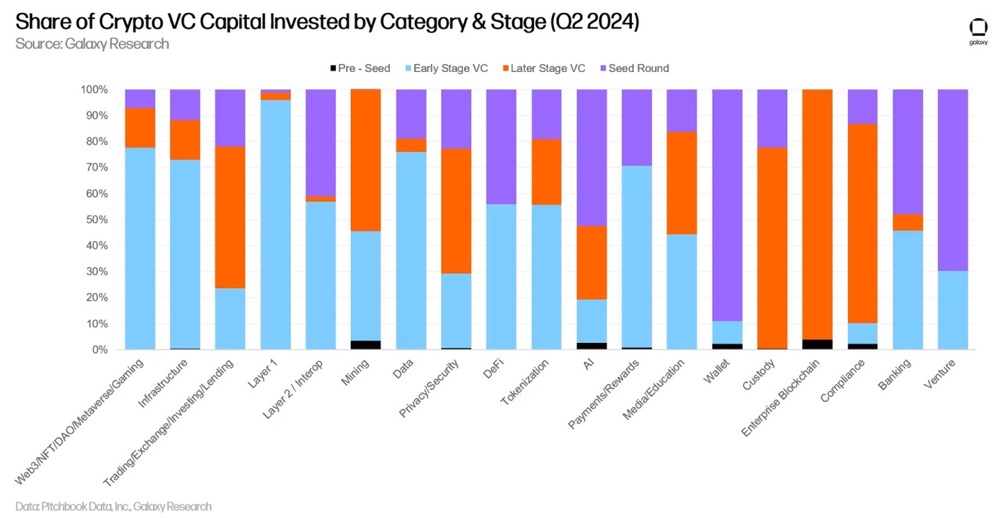

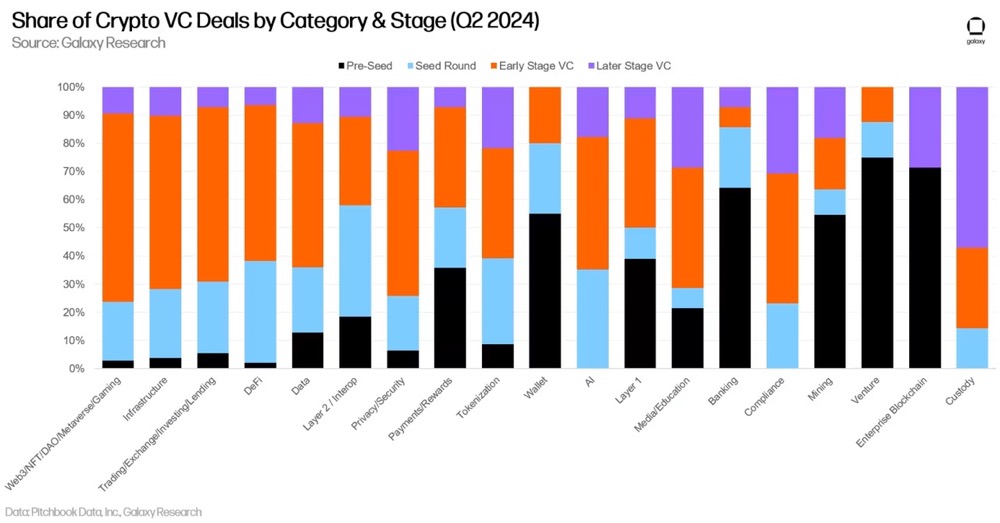

VC投資の段階別・カテゴリ別内訳

投資額および取引件数を段階別・カテゴリ別に細分化することで、各カテゴリにおいてどのようなタイプの企業が資金調達を行っているかが明確になる。2024年第2四半期、Web3、L1、インフラカテゴリでは、圧倒的多数の資金が初期段階の企業およびプロジェクトに投じられたのに対し、取引所カテゴリでは後期段階の企業にVC資金が多く集中した。

各段階におけるカテゴリ別の投資額シェアを分析することで、各投資対象カテゴリの成熟度に関する洞察が得られる。

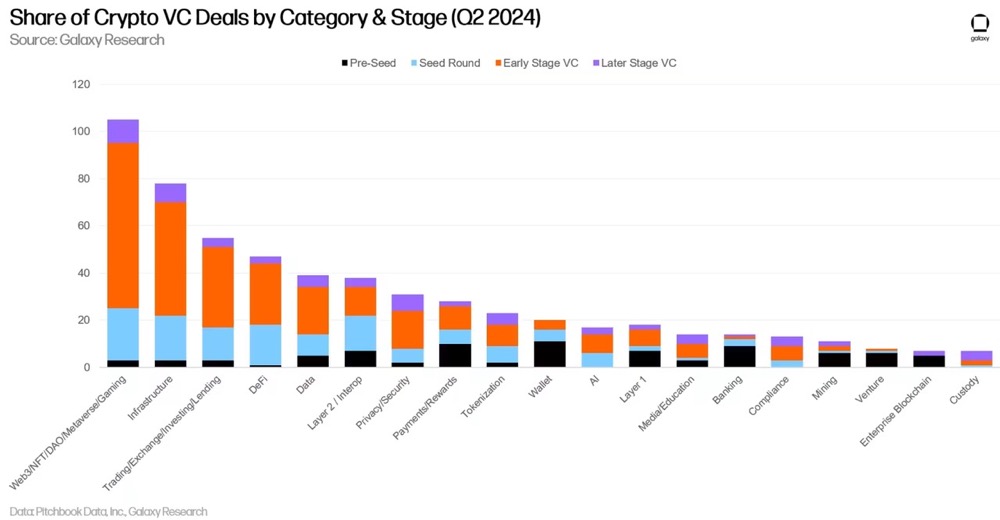

また、取引件数でも同様の傾向が見られる。すべてのカテゴリにおいて、完了した取引の大部分が初期段階の企業およびプロジェクトに関連している。

各カテゴリにおける段階別の取引件数シェアを分析することで、各投資可能カテゴリ内の各段階の状況を把握できる。

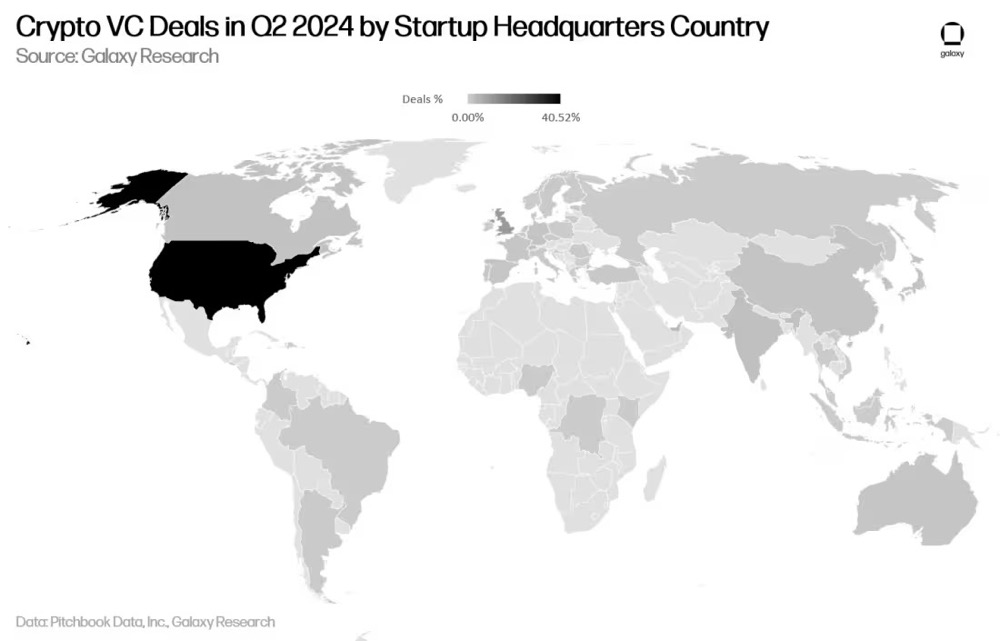

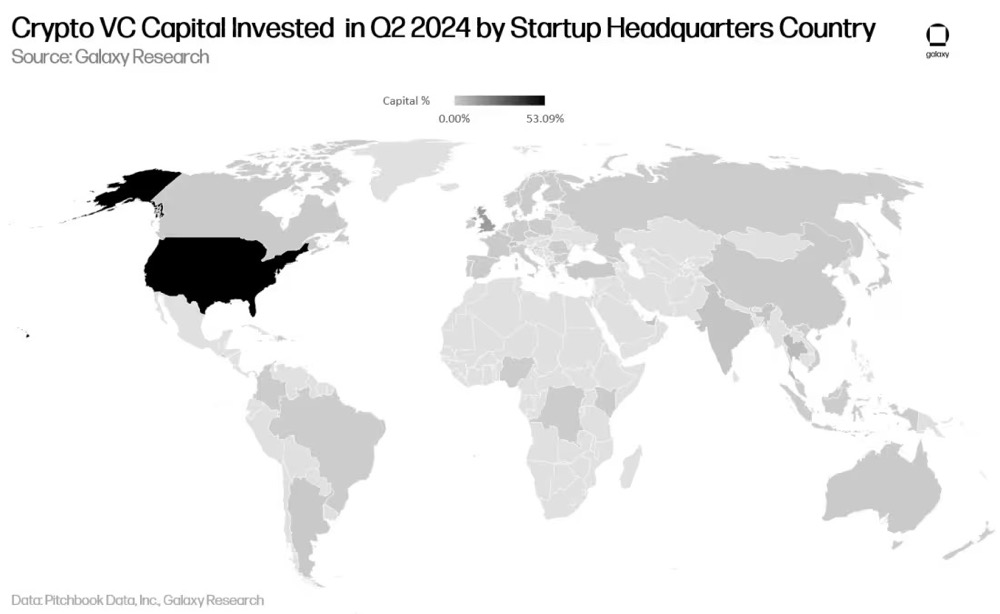

地域別投資内訳

取引件数ベースでは、2024年第2四半期、40%以上のVC投資が米国本社の企業に向けられた。英国が10%、シンガポールが8.7%、UAEが3.13%、香港が2.78%を占めた。

投資額ベースでは、米国本社の企業がVC資金の53%を獲得し、前四半期比23.5%増加した。英国が12.78%、シンガポールが4.6%、UAEが4.39%を占めた。

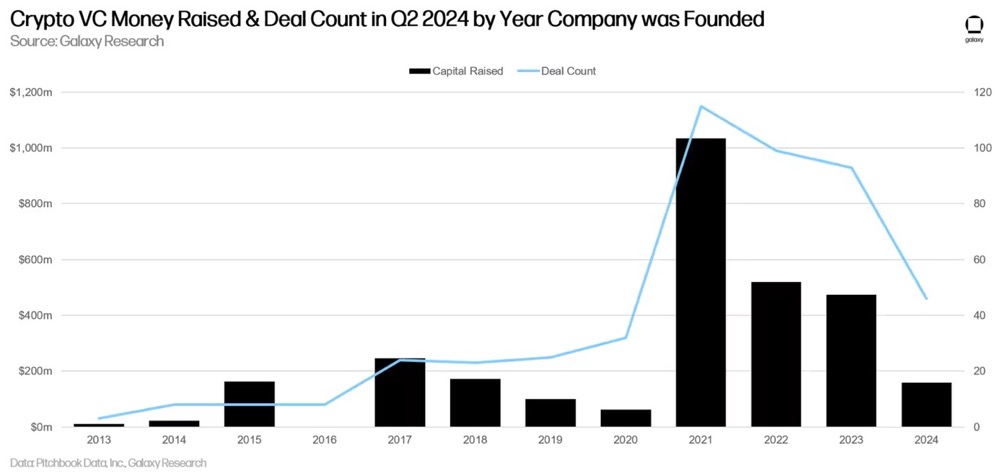

設立年グループ別投資内訳

2024年第2四半期のVC投資の大半は、2021年から2023年の間に設立された企業に向けられた。

まとめ

暗号関連VCの市場心理は引き続き改善しているが、2021〜2022年のブルマーケットに比べれば明らかに低水準にある。ビットコインおよびイーサリアムが今年約50%上昇する中、投資額は前四半期比28%増加した一方、取引件数はほぼ横ばいだった。このペースが年末まで継続すれば、2024年の投資額および取引件数は2021年および2022年に次いで3番目の高さとなる。

Web3およびL1カテゴリの投資が目立つ。Farcaster(1.5億ドル)およびZentry(1.4億ドル)の大型調達により、Web3カテゴリは総額約7.5億ドルで他を大きく引き離した。一方、Monad(2.25億ドル)およびBerachain(1億ドル)の取引により、L1カテゴリは3.71億ドルで第4位となった。

VC支援を受けた暗号企業の評価額中央値は大幅に上昇し、前回のブルマーケット頂点だった2021年第4四半期以来の最高値を更新した。2022年のベアマーケットおよびマクロ経済的逆風の影響で、一般のVC機関の多くは依然として慎重姿勢を維持しているが、暗号特化型VCの間では競争が激化しており、創業者側に有利な交渉環境が生まれている。なお、この中央値は7月1日時点で入手可能なデータに基づくものであり、第2四半期の取引情報が追加されれば、今後更新され、下方修正される可能性もある。

ビットコインL2関連企業・プロジェクトは引き続き大量の投資を受け、総額9460万ドルを調達し、前四半期比174%の増加を記録した。投資家たちは、ビットコインエコシステムにさらなる組み合わせ可能なブロックスペースが登場し、DeFiやNFTなどのユースケースが再び流入すると期待している。われわれの内部調査によると、少なくとも65のプロジェクトが自らを「ビットコインL2」と称している。

第2四半期は初期段階の取引が主流であり、投資額の約80%が初期段階に集中した。Pre-Seedラウンドの取引も全取引の13%を占めている。初期段階への継続的な注目は、より広範な暗号エコシステムの長期的かつ健全な発展を示唆している。後期段階の企業の中には資金調達に苦戦するところもあるが、起業家たちは新たな革新アイデアを持ち、投資意欲のあるVCを探している。

米国は引き続き暗号関連の起業エコシステムを支配している。取引件数および投資額の両面で米国が明確なリードを保っているが、規制面の不利な状況が一部企業を他の国や地域へ移転させる可能性もある。米国が技術および金融イノベーションの中心地としての地位を長期的に維持するには、政策立案者が自らの行動または不作為が暗号およびブロックチェーンエコシステムに与える影響を認識する必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News