もうだれもが麻木状態だ。ガバナンストークンに本当に存在意義はあるのだろうか?

TechFlow厳選深潮セレクト

もうだれもが麻木状態だ。ガバナンストークンに本当に存在意義はあるのだろうか?

ガバナンストークンに必要な2つの主要な特徴:経済的価値に対するコントロールと、そのコントロールの信頼性。

著者:Outerlands Capital

翻訳:TechFlow

ガバナンストークンは複雑かつ議論を呼ぶテーマであり、暗号資産投資家の間では「革新的な新機軸」から「基本的に不要」というまで多様な見解が存在する。我々は前者に傾いており、構造的に優れたガバナンストークンはプロジェクトに顕著な価値をもたらすと考えている。

主なポイント

-

本稿では、トークン保有者の権利の信頼性と経済的価値への支配力という二つの観点に基づき、ガバナンストークン評価のための四象限フレームワークを提示する。

-

このフレームワークを提示した後、各象限における事例研究を通じて説明し、構築者および投資家に対してガバナンストークンの設計および評価に関する提言を行う。

はじめに

ガバナンストークンとは通常、製品アップデートの実施、手数料/収益獲得、事業開発の決定など、特定のプロジェクトパラメータについて保有者に投票権を与えるトークンとして定義される。市場参加者はしばしばガバナンストークンを独自のカテゴリとみなすが、より正確には、あらゆる種類のトークンが持つ可能性のある特徴または属性である。Layer 1、DeFi、インフラストラクチャーからゲームまで、暗号分野のすべてのセグメントにガバナンストークンの事例が存在する。

本稿では、ガバナンストークンの有用性、そしてそれが基礎となるプロジェクトの価値を成功裏に解放する状況と失敗する状況について考察する。まず、暗号通貨におけるガバナンストークンの役割を紹介し、一般的な批判に応え、その存在意義を正当化する。この初期分析により、ガバナンストークンに必要な二つのキーファクターが明らかになる:経済的価値に対する支配と、その支配の信頼性である。

これらのキーファクターからフレームワークを導出し、事例研究に適用することで、当該基準を満たすプロジェクトとそうでないプロジェクトの違いを示す。最後に、プロジェクトおよび潜在的な投資家が、ガバナンストークンの設計および評価をどのように考えるべきかをまとめる。

ガバナンストークンは存在すべきなのか?

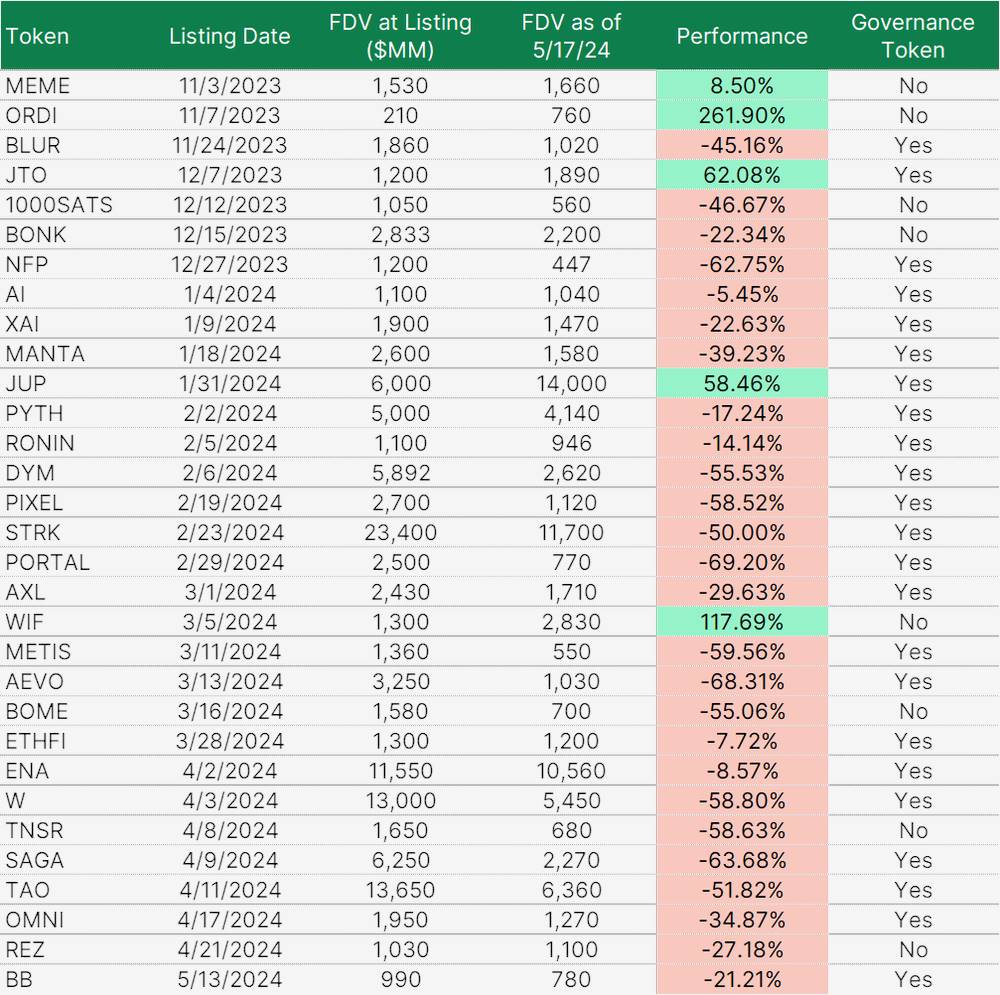

図1:2023年11月以降に新規上場したバイナンスのトークンパフォーマンス。出典:@tradetheflow_、Outerlands Capital Research

一部の市場関係者や開発者は、ガバナンストークンに存在意義がない、あるいは少なくとも現在よりもはるかに少ない数でしか存在すべきではないと考えている。新しく上場したVC支援型トークンは比較的低いパフォーマンスを示しており、高水準のバリュエーションにもかかわらず、大時価総額トークンやミームコインとの競争で苦戦していることから、こうした見解が強まっている。

よくある批判は以下の通り:

-

分散型ガバナンス(あるいはトークンなし)でもプロトコルは同様に、あるいはそれ以上にうまく機能しており、トークンの存在はむしろ効率を低下させるだけだ。

-

多くのチームは、早期に利益を得るためにトークンをリリースしており、真の有用性を創出する理由はない。

-

ガバナンストークンが提供する有用性は、小規模な投資家にとっては影響が小さく、戦略的方向性に実際に影響を与えるほどの影響力を持たない。

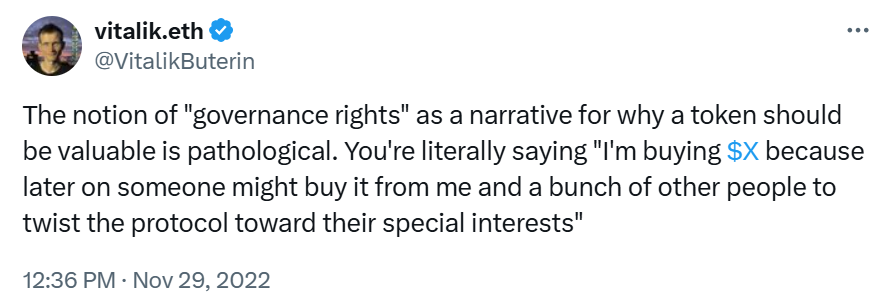

なお、ガバナンストークンに対する広範な批判を唱えるのは必ずしもマイノリティではない。イーサリアム共同創設者のVitalik Buterinや、Flashbotsの戦略責任者であるHasuといった著名な人物も、ガバナンストークンのメリットに疑問を呈している。

図2:Vitalik Buterinによるガバナンストークンに関するコメント

確かに特定のケースでは上記の主張が正しい場合もあるが、我々はそれらすべてが誤りだと考えている。適切に設計されたガバナンストークンを採用するプロジェクトは、スタートアップにとって有利な集中化の側面を維持しつつ、分散型ガバナンスによる追加的な価値を解放できる。例えば、チームはプロジェクトの戦略方向性や製品開発のコントロールを保持しつつ、プロトコルの収益分配や新規アップグレードの承認といった他の重要なパラメータについてはガバナンストークン保有者に委ねることができる。また、プロジェクトはエアドロップやコミュニティ向け配布プログラムを戦略的に活用し、プロトコルの長期的利益と一致する人々にトークンを付与することも可能である。我々は、ガバナンストークンが以下の二つの主要な手段によって価値を生み出すと考えている:

我々は、ガバナンストークンが以下の二つの主要な手段によって価値を生み出すと考えている:

-

ガバナンストークンは、アプリケーションがビジネスモデルに内在するリスクを管理するのを助けることができる。重要なのは、トークンレスのガバナンスシステムよりもそれを達成するインセンティブを提供できる点である。例えば、ガバナンストークンは、プロトコル内の集中攻撃ベクトルに関連する脆弱性を緩和するのに役立つ。OptimismやArbitrumのようなレイヤー2ネットワークは技術を継続的に開発中だが、すでにチェーン上で数十億ドルのTVLを抱えている。Offchain Labs(Arbitrumの開発会社)のような中央集権的な主体が、自由にコントラクトをアップグレードしたりシステムパラメータを変更したりできれば、ネットワークに大きなリスクが生じる。つまり、悪意あるコードのアップグレードが突然行われれば、資金が盗まれる可能性がある。しかし、この技術はまだ開発段階にあり、競争力を維持するためにはアップグレードが必要である。こうした意思決定を分散型ガバナンスプロセスに委譲することで、プロジェクトはよりレジリエントになり、単一の実体が悪意ある攻撃対象になることを防げる。

-

ガバナンストークンは、保有者に形のある経済的価値の形で有用性を提供できる。一例として、暗号デリバティブプラットフォームGMXがあり、これは取引手数料の一定割合を購入・保有者に支払う仕組みになっている。多くの中央集権取引所も、自社トークン保有者に取引手数料の割引を提供している。他のプロジェクトも、発展資金の調達やインセンティブ調整のために、同様の経済的利益を提供することができる。

上記のいずれかの基準を満たすガバナンストークンは多数存在し、今後さらに増えることに楽観的である。

Outerlands Capitalのガバナンストークン評価フレームワーク

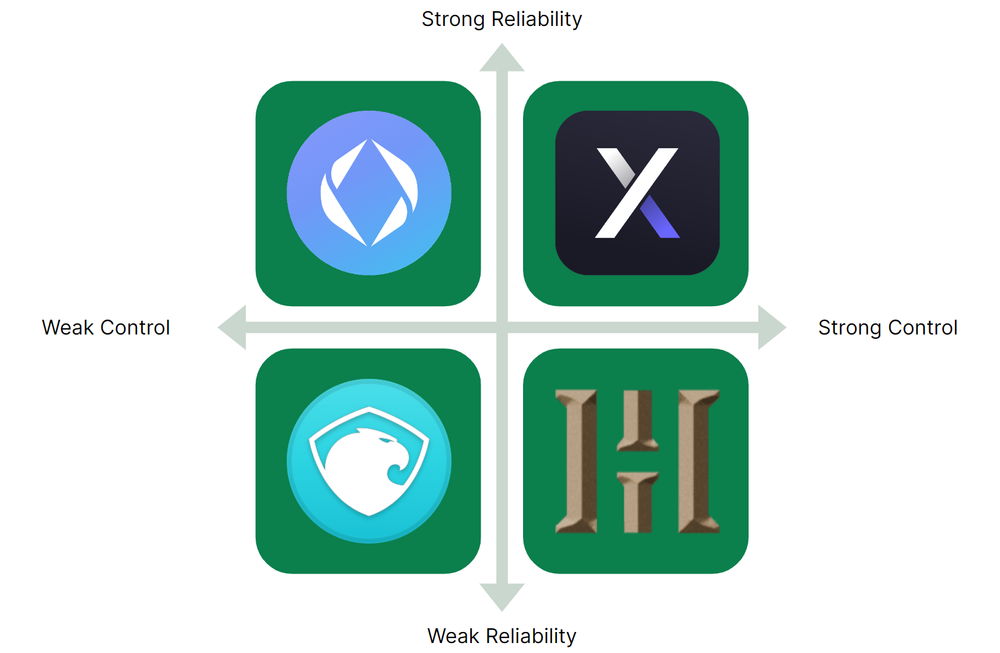

我々はガバナンストークンを四つの象限で捉える。ここで、

-

Y軸は信頼性を示し、トークン保有者に付与される権利の強度を表す。信頼性の高いトークンは、保有者に明確な権利を与え、容易に変更されないため、特定のパラメータに対するコントロールの確実性が高くなる。一方、信頼性の低いトークンは名目上のみ投票権を付与しており、チームやプロトコルがその権利を尊重するかどうか不透明である。Chris Dixonは『Read Write Own』において同様の視点を示し、プロトコルが強固なコミットメントを行う能力の重要性を強調している。

-

X軸は支配力を示し、トークン保有者が持つ経済的価値または他の有用性を定義する。支配力の強いトークンは、エコシステム参加者(ユーザー、投資家など)にとって保有のインセンティブを多く提供するが、支配力の弱いトークンはほとんど動機付けしない。

図3:ガバナンストークンの四象限。出典:Outerlands Capital Research

高い信頼性を持つトークンの特性

Outerlands Capitalが、高い信頼性を持つトークンに求める特性は以下の通りである:

-

プロジェクトのモードに沿った強力な憲章。

-

憲章の変更は、他のガバナンス投票よりも高いハードル(例:3分の2以上の過半数と10%の法定人数)を設けるべきである。

-

-

包括的なガバナンスプロセス:

-

緊急性と重要性に応じて、効率性と民主性を両立するための複数の提案トラック:

-

日常業務(補助金、給与など)は、チームが直接管理または特定の委員会が担当し、標準的なガバナンスよりも迅速な意思決定が可能にする。ただし、トークン保有者は引き続きこれらの機能を把握し、必要に応じて異議を唱えるオプションを持つべきである。

-

重要な決定(大規模な技術展開、一定額を超える財政投資、リスク管理機能など)は、1週間以上にわたる多段階のディスカッションを経るべきである。

-

-

トークン保有者がアクセス・インタラクションしやすい専用フォーラムおよび投票プラットフォーム。

-

トークン保有者がガバナンス権を知識豊富またはインセンティブ一致する当事者に委任できる仕組み。

-

ハッキングなどの重大事態に対応可能な、民主的に選出された緊急DAO/セキュリティ委員会。DAOはこの委員会を修正または解除できる。

-

重要な決定はオンチェーンで実行/強制されるべき(これにより、チームが投票結果を履行する信頼が不要になる)。これは厳密に監査され、ガバナンス攻撃を回避するために適切に設計されなければならず、オンチェーン実行には適切なタイムロックを含めるべきである。

-

-

DAOを現実世界で代表する財団または他の法的実体(完全匿名チームには適用不可)。これによりガバナンス参加者の法的責任が制限され、他者がDAOとビジネスを行うことが容易になる(より伝統的な企業構造と相互作用できるため)。

-

保有者に約束された特定の有用性(収益分配や定期的なリバウンド)に対する強固なコントロールを実施。理想はプロトコルレベルまたはスマートコントラクト(最も強力なコミットメント)で直接実装することだが、法的保護も選択肢となる。

高い支配力を持つトークンの特性

広く言えば、高い支配力を持つトークンは、重要な経済パラメータに対する保有者のコントロールを意味する。投資家が探すべき最も明白なメカニズムは、従来の株式に類似したものである。保有者に収益を分配(分配方法の管理権も保有者にあり)したり、公開市場でトークンを買い戻したりするプロジェクトは、キャッシュフローに基づいて容易に評価できる。基盤事業の成長とともにトークンもその成功を共有するため、トークン投資は事業へのシンプルな賭けとなる。投資家はDCF分析や収益/利益倍率に基づく相対評価といった従来の指標を使用できる。

しかし、株式類似の価値捕獲に加えて、トークン保有を促進する重要な支配要因がいくつか存在する。これらには以下が含まれる:

-

プロトコル手数料の割引や、一定量のトークン保有者に限定した優先的な製品アクセスなど、他の形式の経済的有用性。

-

技術アップグレードや新バージョンのプロトコル展開に対するコントロール。これはステークホルダーの経済的利益に影響を及ぼす可能性がある。

-

インフレ/デフレ、分配などトークンエコノミーに関連する変更に対するコントロール。これは既存のトークン保有者の投票権に影響を与える可能性がある。

-

チームの給与、パートナーシップ、インセンティブ計画、取引所やマーケットメーカーなど第三者への支払いなど、プロトコルの財務的成功に影響する事業開発上の意思決定に対する影響力。

評価フレームワークの事例研究

以下の事例研究は、ガバナンスがプロジェクトの基本価値を強化または弱める四つの象限におけるトークンを示す。

高い支配力、高い信頼性:dYdX

非中央集権型デリバティブ取引所dYdX(トークン:DYDX)は、高い支配力・高い信頼性象限の事例である。2017年に設立されたdYdXは、66の取引ペアのパーペチュアル契約取引を提供(2024年6月時点)。2023年11月、dYdXはv4版の取引ソフトウェアへアップグレードし、Cosmosのアプリチェーンへ移行した。これにより、ガバナンスプロセス、トークンの有用性、収益集約方法の変更などを通じて、トークンエコノミーを大幅に改善した。

現在、DYDXトークンは以下の支配メカニズムを提供している:

-

DYDXはアプリチェーンのステーキングトークンであり、ステーカーはネットワークの安全性に報酬として取引手数料を得る。大多数のPoSブロックチェーンと同様に、DYDXステーカーはステークしたトークン量に比例して手数料を受け取り、購入とリターンの間に線形関係が生まれる。ステーキングを望まない保有者は、他人にDYDXを委任し、得られたリターンの一部を受け取ることもできる。現在の活動水準では、このチェーンはバリデータに年間4300万ドル超の手数料を生成している⁹。

-

DYDX保有者は、dYdXチェーンの将来の方向性に直接影響を与える提案を提出・投票できる。最近の提案には、新たなパーペチュアルマーケットの導入、取引インセンティブ計画、dYdX財団への資金供給、技術アップグレードなどが含まれる。

上記のアップグレードにより、DYDXトークンは、ガバナンスアクセスおよびプロトコル収益のコントロール、プロジェクト開発への顕著な影響力など、ステークホルダーに多くの利点を提供している。

信頼性の面でも、新しいトークンはプロジェクトにとって多方面で極めて重要である。技術面以外にも、dYdXチームがEthereumベースのRollupからCosmosへ移行した主な理由の一つは、分散型検証者セットによって実現される優れた非中央集権性にある。これは、中央集権的なソーター運営による規制リスクを低減するだけでなく、チーム運営の収益共有システムよりもはるかに逆転困難な強固なコミットメントとして、プロトコルから直接トークン保有者に収益を分配することが可能になる(ステーキングリターンの形で)。前述の第三点の他の提案も同様に、すべて投票通過後にオンチェーンで実行されている。

低い支配力、高い信頼性:イーサリアムネームサービス(ENS)

イーサリアムネームサービス(ENS)は、暗号ウォレット、Webサイト、オペレーションの命名サービスを分散型で提供するプロジェクトであり、低い支配力・高い信頼性象限の事例である。

表面的には、ENSは暗号分野で比較的成功を収めたプロジェクトの一つであり、過去1年間(2024年5月時点)の収益は1657万ドルに達し、Token Terminalが追跡するトップ25プロジェクトに入った。それにもかかわらず、ENSトークンの時価総額は100位を大きく下回っている(流通供給量は約31.5%に過ぎないにもかかわらず12)。この結果は主に、DAOの憲章に規定された使命によるものである:

-

手数料は、大規模なドメイン取得防止とDAO運営資金調達のインセンティブである。利益最大化は優先事項ではない。平均的なENSドメインの年間更新料は5ドルで、人気のあるWeb2プロバイダーの半額以下である。ENSは手数料を倍にしても需要の損失はわずかだろう。

-

ENS資金プールに蓄積された収益は、ENSエコシステムの発展と長期的持続可能性の確保に使用されるべき。余剰収益はWeb3エコシステム内の他の公益財に資金提供されるべきである。

これは、ENS Labs(コアソフトウェア開発を担当する非営利組織)が憲章をDAOに移管する前にこれを文書化した点についての明確な批判ではない。彼らは投票委任、オンチェーン実行、異なる提案トラックなど、高い信頼性に必要な特性の多くを備えている。ケイマン諸島の財団が現実世界でDAOを代表しており、参加者に有限責任を提供(OokiDAO事件で言及された法的問題を解決)。他のプロジェクトが非営利的に運営したい場合は、ENSは良い模範となる。

しかし、公共利益志向の理念は、トークン保有者のプロジェクトに対する潜在的な支配を制限している。ENSが将来手数料を上げたり収益を分配したりする可能性が低いため、投資家にとってトークンの魅力は薄く、魅力的な成長物語が欠如している。ドメイン販売が大幅に増加しても、保有者はその費用の一部を得られないと予想される。ENS憲章の構造は、積極的投資家からのターゲット化を難しくしている。そのため、ガバナンストークンを購入したいと考える少数のグループに限られる:

-

DAOに強い関心を持ち、その発展と成功に貢献したい個人。こうした人々は大量のトークンを蓄積するより、代表者になる可能性が高い。

-

ENSと協力したいプロジェクト。提案を提出するには、最低10万(現在価格で約200万ドル)のトークンを所有または委任される必要がある。

-

すでにENSと統合しているプロジェクトで、プロトコルを無料の公共インフラとして維持したいと考えるもの。

これらのグループに需要がないわけではないが、それだけではdYdXのような強力な経済的飛輪を形成できない。

高い支配力、低い信頼性:Hector Network

Hector Networkは、高い支配力・低い信頼性象限のプロジェクトであり、2021年に台頭したOlympus DAOの多数のフォークの一つで、「DeFiの将来の準備金通貨」と自称していた。

当初はFantomブロックチェーン上のOlympus DAOのコピーだったが、時間とともにHectorはオンチェーン資産運用者へと進化した。新たな投資家は再ベース(rebase)メカニズムを通じて資金をプールに預け、新たなトークンを受け取る。既存のステーカーは現在の請求権を維持する。その後、チームはプール資金を使って新プロジェクトを開発し、資産に投資してリターンを得る。同時に、トークン保有者には資金プールの投資決定など重要なプロトコルパラメータに対する支配権が付与され、当該フレームワークにおける支配力の評価は高くなる。

Hector Networkチームは、複数のDeFi特化製品を構築することでプールに価値をもたらそうとした。しかし、実行の失敗と2022年の市場下落により、これらの製品は成功しなかった。コミュニティメンバーのチームへの不満は日に日に高まり、ロードマップの失敗にもかかわらず、チームは自分たちに高額な給与(18ヶ月で5200万ドルと推定)を支払っていた。

トークン保有者が残りの資金プールに対するガバナンス権を行使しようとした際、HEC保有者を保護する法的またはスマートコントラクト上の仕組みがなかったため、Hector NetworkチームはプロジェクトのDiscord内で個人を検閲し、ガバナンスに制限を課し始めた。最終的にチームが資金プールの清算案を提出したときには、残りは約1600万ドルにすぎず、HECトークンの価値は最高値から99%下落していた。

HEC保有者に強固なガバナンス保護を提供していれば、プロジェクトは別の方向に向かっていたかもしれない。従来の株式投資ツールに着想を得た保護措置の導入は、良い出発点であったはずだ。特定の償還期間(例:毎四半期1週間のみ契約開放)、定期的なリターン分配、スマートコントラクトによる投資ロックなどがあれば、HEC保有者は下落前に額面価格で投資を撤退できたはずだ。DAOが最終的に解散する数ヶ月前から多くの人々が警鐘を鳴らしていたが、ガバナンスの信頼性が低かったため、何もできなかった。

低い支配力、低い信頼性:Aragon

場合によっては、ガバナンストークンが基礎プロジェクトに対する支配を提供せず、付与された権利の保護においても信頼性に欠ける。関連する例がAragonである:DAOがその操作を運営するための法的、技術的、金融的インフラを提供するプロジェクト。Lido、Decentraland、API3などいくつかの主要な暗号プロジェクトがそのサービスを利用している。

チームは初期にANTの複数のユースケースを探ったが、以前のアイデアが注目を集めなかったため、ANTを一般的なガバナンストークンとして使用する方針に転換した。残念ながら、曖昧に記述されたガバナンス権は保有者にほとんど支配力を与えず、有意義な提案の欠如や希薄なコミュニティ活動がそれを証明している24。

2022年6月、状況が変わった。Aragon協会とそのコミュニティは、資金プールをトークン保有者が管理するDAOに移管する提案を可決。移管予定日は2022年11月だったが、繰り返し延期され、2023年5月になって初めて初回移管が行われた。この時点で資金プールの総額は約2億ドル26。ANTは遅延と保有者の不満から割安で取引されていた。

チームへの信頼低下は、アクティブインベスターの関心を呼び、暗号ヘッジファンドのArcaが、資金プールの割安価格でトークンを購入し始め、DAO支配の移行を加速させ、透明性を高め、資金プールからトークンを買い戻してANTの帳簿価格を回復させようとした。

しかし、Aragon協会はトークン保有者に資金プールに対する所謂ガバナンス権を行使させず、残りの資金移管を停止し、メンバーのDiscordアクセスを禁止。アクティブインベスターが51%攻撃を協調したと非難し、保有者はAragonが構築したオンチェーン製品およびプロトコルに対するガバナンス権のみを持つと主張した。

その後6ヶ月間の混乱の末、Aragonの状態は未解決のままだったが、2023年11月2日、Aragon協会内部で解散を決定し、資金プールの資金をトークン保有者に分配するとした。チームはANT保有者による計画への投票を認めず、法的理由を挙げたが、以前は資金プールの移管に参加していた。予想通り、多くの条項は保有者から不公平でチーム寄りと見なされ、続く法廷闘争が続いている。

初めから保有者に大きな支配力と信頼性を与えるガバナンス構造があれば、多くの苦痛を軽減できたかもしれない。代金がここまで落ちる前に保有者に解散権を与える、あるいはENSのように適切に設計するなど。次のセクションでは、プロジェクト創設者と投資家がガバナンスにおける負の支配力・信頼性状況を避けるための提言を行う。

構築者と投資家の考慮点

我々のガバナンストークンフレームワークおよび付随する事例研究は、強力なガバナンストークンに一般的に求められる特徴を概説している。しかし、各トークンはユニークであり、ガバナンスの具体的な機能やパラメータはプロジェクトごとに異なるべきである。

しかし、構築者にとって普遍的に重要なのは、明確に定義された最終状態に向かって着実に進むロードマップを作成することである。つまり、プロジェクトチームが非中央集権ガバナンスの統合を決定した場合、トークン保有者の権利を堅牢かつ明確なものにし、法的またはスマートコントラクトメカニズムなどの強力なコミットメントで保護する努力をすべきである。曖昧なガバナンス権を提供して後から撤回するのは、適切なタイミングまで非中央集権化の意思決定を待つよりも悪い。

また、構築者はガバナンストークンの発行前に、本当に必要かどうかを明確にすべきである。前述の通り、ガバナンストークンはリスク管理と株式形態として価値を提供できる。リスク管理の観点では、プロジェクトは特定の意思決定が非中央集権的なトークン保有者グループではなく、少数の中央集権的チームによって行われるべきかを判断しなければならない。その後、保有者にこれらのパラメータに対する支配権を与えるガバナンストークンを設計できる。

もしガバナンストークンがチームの利益に合わない場合でも、他に管理すべきリスクがあるなら、依然として有用性を提供できる。例えば、ChainlinkのLINKトークンはガバナンス権を付与しないが、ネットワークのセキュリティを高めるためのステーキング機能を持っている。LINKはChainlinkオラクルエコシステムの起動やサービス料金の支払いにも不可欠なリソースである。

もしトークン保有者が管理すべきリスクがなく、法域やチームが直面する規制上の課題に応じて、暗号株式路線を選択することも可能である。しかし、投資家が新しいガバナンストークンに投資する場合、自分が何を得るのか(一部手数料の支配、リバウンドの発動能力など)を明確に理解すべきである。

支配に関して、すべてのプロジェクトが利益追求型投資家向けにトークンを設計するわけではない。これは不確かな規制環境、非営利組織や公共利益会社に見られるような公共財との整合性の願望、または他の理由によるものかもしれない。こうした理由はトークンの投資価値を低下させるが、多くの場合妥当である。この道を進むプロジェクトは、それに応じて期待値を設定し、投資家が何に投資しているのかを明確にすべきである。

結論

暗号ガバナンスの設計と実装は未だ解決されていないが、今日多くのガバナンス機能を持つトークンは、代表するプロジェクトに明確な価値を提供している。市場がガバナンストークンをより効果的に価格付けし始めている兆しもあり、励ましい。本稿で重点的に取り上げた幾つかを含め、最も酷い違反者たちは閉鎖を余儀なくされたり、失敗を是正せざるを得なくなっている。

我々のガバナンストークン評価フレームワークは、このトレンドを推進し、構築者と投資家にトークンの設計と投資の視座を提供することを目指している。最終的には、明確なトークン保有者権利(支配力)を確立し、これらの権利を積極的に保護(信頼性)するプロジェクトに、より多くの価値が流れ込むようにする。

最後に強調したいのは、暗号プロジェクトが新規であれ成熟していようが、不足を見つけて変更を加えるのに遅すぎるということはない。この業界はまだ若く、短期間で弱から強へと変化できる。特に本稿で述べたフレームワークの助けがあれば。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News