デジタルゴールド vs グローバルコンピューター:ビットコインとイーサリアムの現物ETFの比較

TechFlow厳選深潮セレクト

デジタルゴールド vs グローバルコンピューター:ビットコインとイーサリアムの現物ETFの比較

イーサリアムETFはどれほどの上昇余地を提供できるのか?

執筆:Andrew Kang

翻訳:J1N,Techub News

ビットコイン現物ETFの承認は、多くの新規バイヤーが暗号資産市場に参入し、ポートフォリオにビットコインを組み入れるための扉を開けました。しかし、イーサリアム現物ETFの承認は、その影響がそれほど明確ではありません。

ブラックロックのビットコイン現物ETF申請提出時、私はビットコイン価格に対して非常に強気でした。当時の価格は2万5000ドルでしたが、現在までにビットコインのリターンは2.6倍、イーサリアムは2.1倍となっています。サイクル底から見ると、両者ともリターンは4倍です。では、イーサリアムETFはどれだけの上昇余地をもたらすでしょうか?私は、イーサリアムが自らの経済状況を改善する新たなモデルを開拓しない限り、大きな上昇余地はないと考えています。

2023年6月19日、私は「ブラックロックによるビットコイン現物ETF申請の承認確率は99.8%に達しており、これはここ最近で最も前向きなニュースであり、数百億ドル規模の資金流入のゲートを開く可能性がある。しかし、ビットコイン価格はわずか6%しか上昇せず、期待に届いていない」と述べました。

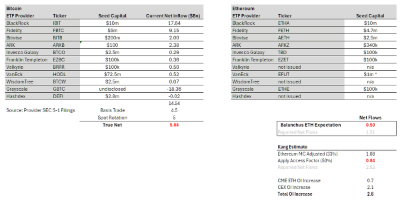

フロー分析

全体として、ビットコイン現物ETFはすでに500億ドルのAUM(運用資産総額)を積み上げています。しかし、既存のGBTCのAUMや、先物からの移行・現物買い替えなどによる置き換え分を除外し、導入以降の純流入額を細分化すると、純流入額は145億ドルとなります。ただし、これらは真の意味での純流入とは言えません。なぜなら、デルタニュートラル取引(裁定取引)として、多くのファンドが「先物売り+現物ETF買い」のポジションを構築しているためです。CMEデータとETF保有者分析に基づき、裁定取引による純流入は約45億ドルと推定されます。また、ETF専門家によれば、BlockOneなどの大口保有者は大量の現物ビットコインを現物ETFに変換しており、これにより約50億ドルの流入があったとされています。これらの非実需的なフローを差し引くと、ビットコイン現物ETFの真の純購入額は50億ドル程度になります。

このようにして、イーサリアムの資金フローについて単純に類推できます。ブルームバーグのETFアナリスト@EricBalchunas氏は、イーサリアムのフローはビットコインの10%程度になると予測しています。つまり、6ヶ月間の真の純購入額は5億ドル、報告される純流入額は15億ドルということになります。@EricBalchunas氏の予測精度は必ずしも高くないものの、彼の見解は伝統的金融機関の一般的な姿勢を反映していると考えられます。

個人的には、イーサリアムのフローはビットコインの15%に達すると考えます。前述のビットコイン50億ドルの真の純購入額を基に、イーサリアムの時価総額(ビットコインの33%)と「アクセス係数」0.5を調整することで、真の純購入額は8.4億ドル、報告される純流入額は25.2億ドルと算出できます。ETHE(グレイスケール・イーサリアム先物ETF)のプレミアムはGBTCより小さいため、楽観シナリオでは真の純購入額が15億ドル、報告流入額が45億ドルとなり、これはビットコインフローの約30%に相当します。

いずれにせよ、予想されるイーサリアム現物ETFの真の純購入額15億ドルは、現在のイーサリアムデリバティブにおける28億ドルの資金流入を大きく下回ります。これは現物の先行買い(価格上昇を見越しての事前購入)を含まない数字です。つまり、イーサリアム現物ETF上場前の資金流入が、すでに予想されるETF流入額を上回っており、イーサリアム現物ETFの価格は市場でほとんど織り込まれていると言えます。

「アクセス係数」:ETFによる流動性の実現度合いに応じて調整。異なる保有者層を考慮すると、ビットコインの方が明らかに有利です。たとえば、ビットコインはマクロ資産であり、アクセス制限のある機関(マクロファンド、年金基金、寄付基金、主権財産基金など)にとって魅力的です。一方、イーサリアムはテクノロジー資産として、VC、暗号資産ファンド、技術専門家、個人投資家など、暗号資産へのアクセスに制限のない層に人気があります。この0.5という係数は、イーサリアムとビットコインのCME OI(オープンインタレスト、未決済建玉)と時価総額比率を比較して導き出されました。

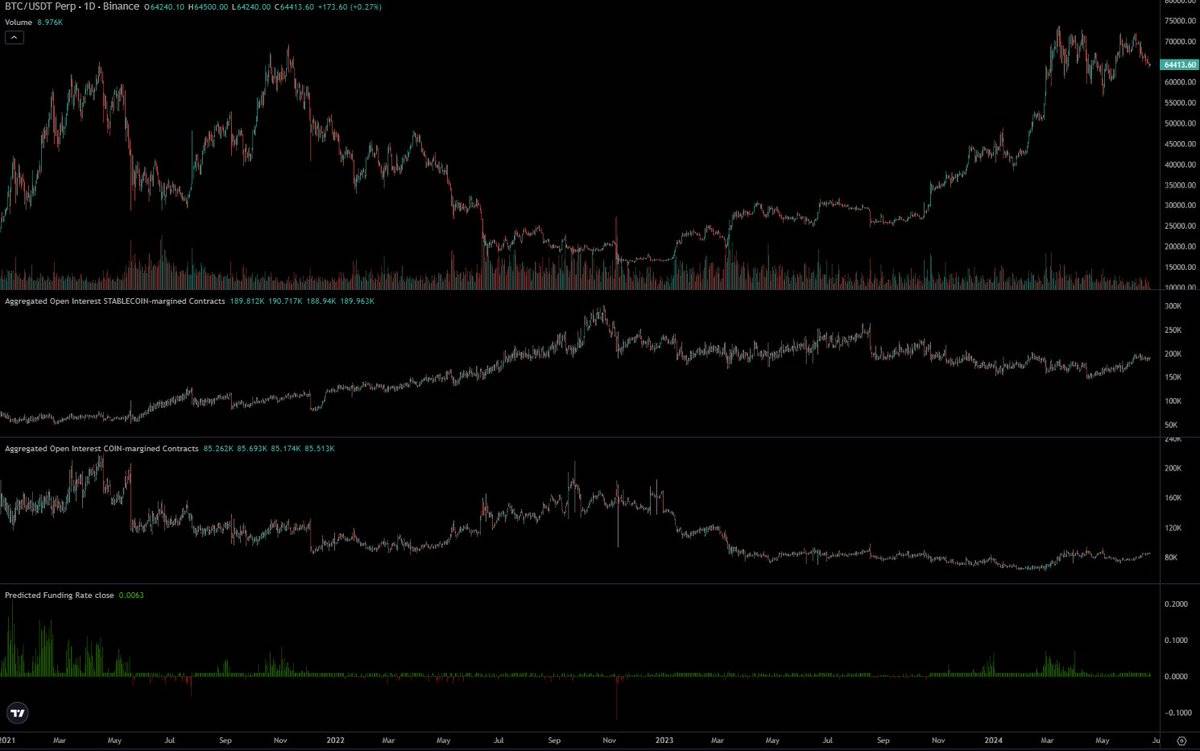

CMEデータを確認すると、イーサリアム現物ETF導入前に、イーサリアムのOIはビットコインに比べ明らかに低くなっています。供給量に対するOI比率は、イーサリアムが約0.3%であるのに対し、ビットコインは0.6%です。当初はこれが早期段階の兆候だと考えていましたが、一方でこれは伝統的金融機関がイーサリアムETFに興味を示していないことを示している可能性もあります。ウォール街のトレーダーはビットコイン現物ETFの取引を優先しており、彼らは通常、最前線の情報を握っています。もし彼らがイーサリアムで同様の取引を行っていないのであれば、それは正当な理由があるはずで、おそらくイーサリアムの流動性に関する情報不足が原因かもしれません。

50億ドルがどうやってビットコインを4万ドルから6万5000ドルに押し上げたのか?

最も明確な答えは、「50億ドルだけでは到底不可能だ」ということです。現物市場には他にも多数のバイヤーが存在するからです。ビットコインは、世界的に主要なポートフォリオ資産として認められており、Saylor氏、テザー社、ファミリーオフィス、高ネットワース個人投資家など、多くの大手機関が長期保有しています。イーサリアムにも大手保有者はいますが、その規模はビットコインに及ばないと考えます。

ビットコイン現物ETF登場前に、ビットコイン価格はすでに6万9000ドルの最高値を記録し、時価総額は1.2兆ドルを超えました。市場参加者や機関は大量の現物暗号資産を保有しています。Coinbaseは1930億ドルをホストしており、そのうち1000億ドルは他の機関から来ています。2021年にはBitgoがAUC(管理資産残高)600億ドルを報告し、バイナンスも1000億ドル以上をホストしていました。それから6か月後、ビットコイン現物ETFはビットコイン総供給量の4%を保有するに至りました。

2月12日、私はツイートで「今年の長期的なビットコイン需要は400億~1300億ドル以上と推定される。暗号資産投資家がよく陥る誤りの一つは、世界の富、人々の収入、資金の流動性、そしてそれが暗号資産に与える影響を過小評価することだ。黄金、株式、不動産の時価総額の統計ばかり耳にするため、暗号資産が無視されがちだが、実際には世界中の米ドルの量は想像を絶するほど膨大であり、その一部がビットコインや他の暗号資産に流れ込む余地がある」と述べました。

需要規模の概算を通じてこれを説明しましょう。米国家庭の平均年収は10万5000ドル。米国には1億2400万の家庭があり、合計年収は13兆ドルです。米国は世界GDPの25%を占めるため、世界の総収入は約52兆ドルと推定されます。世界の暗号資産保有率は平均10%。米国では約15%、UAEでは25〜30%に達します。仮に暗号資産保有者が年収の1%だけを毎年BTC購入に充てるとすれば、年間520億ドル、つまり1日あたり1億5000万ドルの需要が生まれます。

ビットコイン現物ETF発表時に、MSTR(MicroStrategy)やテザー社は数十億ドル規模のビットコインを購入し、当時参入した投資家の取得コストも低位にありました。当時はETF承認が「利食いサイン」と見なされていたため、短期・中期・長期のポジションが大量に売却され、その後再購入が必要になりました。さらに重要なのは、ビットコイン現物ETFのフローが明確な上昇トレンドを形成すれば、空売り勢も買い戻さざるを得なくなる点です。実際、ETF発表前には未決済建玉がむしろ減少していたのです。これは驚きです。

イーサリアム現物ETFの位置づけは全く異なります。現在のイーサリアム価格は、現物ETF導入前の安値から4倍ですが、ビットコインは2.75倍です。暗号ネイティブCEXのOIは21億ドル増加し、ATH(過去最高値)レベルに近づいています。市場は効率的です。確かに、多くの暗号ネイティブ投資家はビットコイン現物ETFの成功を見て、同じことがイーサリアムにも起こると期待し、それに基づいたポジショニングを行っています。

個人的には、暗号ネイティブ投資家の期待は誇張されており、伝統的金融市場の本質的な嗜好と乖離していると思います。そのため、暗号業界に深く関わる人々は、イーサリアムに対する心理的シェアと購入意欲が相対的に高くなる傾向があります。しかし実際には、多くの大規模な非暗号ネイティブ資本グループにとって、イーサリアムは主要なポートフォリオ構成アイテムとしてはあまり買われていません。

伝統的金融でよく言われるのは、「イーサリアムは『テクノロジー資産』だ」という主張です。つまり「世界のコンピュータ」「Web3アプリストア」「分散型金融の決済レイヤー」などです。これは魅力的なキャッチコピーで、私も前回のサイクルではそれを信じて購入しました。しかし実際の収益を見ると、受け入れがたいものがあります。

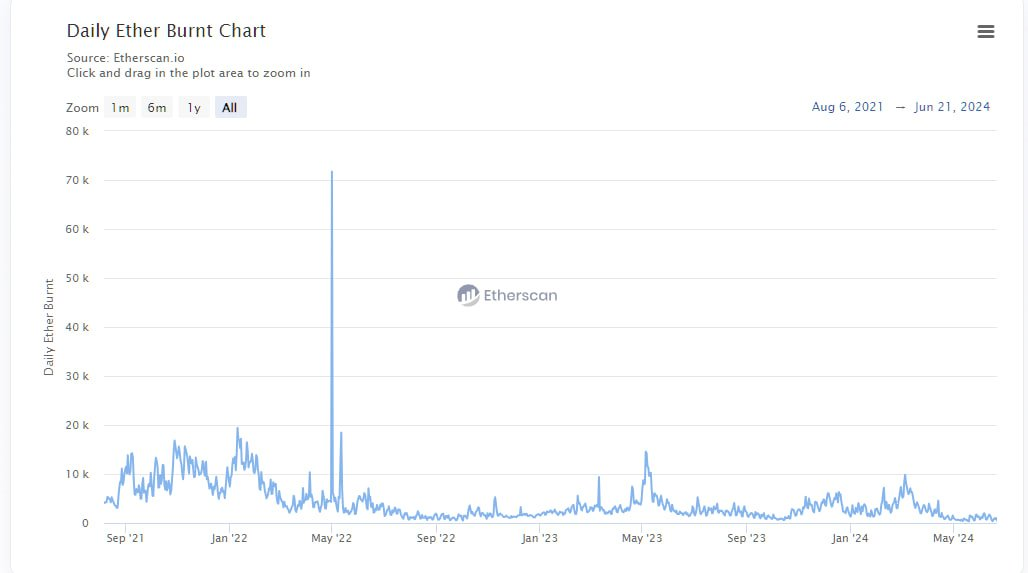

前回のサイクルでは、手数料の成長率に注目し、DeFiやNFTがより多くの手数料やキャッシュフローを生むことを指摘し、テクノロジー株のように技術投資としての論拠を提示できました。しかし今回のサイクルでは、手数料の定量化は逆効果です。ほとんどのチャートは横ばいかマイナス成長を示しています。イーサリアムは「現金自動支払機」のようなもので、年率換算でわずか30日間の収入が15億ドルに達し、PERは300倍、インフレ調整後のPERはマイナスです。このような評価を、ファミリーオフィスやマクロファンドの上司にどう正当化できるでしょうか?

さらに、最初の数週間のfugazi(見かけ上の取引量で、実際の資金流入がない場合が多い)フローは低くなると予想しています。理由は二つあります。第一に、イーサリアム現物ETFの承認は意外であり、発行会社が大口保有者を説得する時間が不足していたためです。第二に、保有者が現物ETFに移行するインセンティブが小さいこと。彼らはステーキングやDeFiでのリターンを放棄しなければならないからです。ただし、現在のイーサリアムステーキング率は25%に過ぎないことに注意してください。

これはイーサリアムがゼロになるという意味でしょうか?もちろん違います。ある価格帯になれば、それは適正価格と見なされるでしょう。将来的にビットコインが上昇しても、イーサリアムが必ずしも連動して上昇するとは限りません。現物ETF導入前、私はイーサリアムの取引価格が3000〜3800ドルになると予想していました。現物ETF導入後は、2400〜3000ドルが私の見通しです。しかし、2024年第4四半期または2025年第1四半期にビットコインが10万ドルに達すれば、イーサリアム価格が過去最高値を更新する可能性はありますが、その後はビットコインに遅れを取るでしょう。長期的には、ベライドやFink氏がブロックチェーン上で金融インフラを構築し、より多くの資産をトークン化する取り組みが進むことを期待できます。それがイーサリアムにどれほどの価値をもたらすか、そしていつ実現するかはまだ不透明です。

私は、ETH/BTCレシオが今後も下降トレンドを続けると考えており、来年のレンジは0.035~0.06になると予想しています。サンプル数は少ないものの、ETH/BTCは各サイクルでより低い高値を更新しており、これは驚くべきことではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News