Coinbase年中レビュー:10枚の図で見る暗号資産市場の現状、市場の短期的な熱狂は収束へ

TechFlow厳選深潮セレクト

Coinbase年中レビュー:10枚の図で見る暗号資産市場の現状、市場の短期的な熱狂は収束へ

全体として、年初来のTVL成長率は暗号資産市場の時価総額の成長率を24%上回っている。TON、Aptos、Sui、Baseは比較的新しく、急速な成長段階にある。

著者:David Han

翻訳:TechFlow

概要

年中レビューとして、暗号資産市場の主要な基本的・技術的トレンドを示す10のチャートを紹介する。まず、主要なレイヤー1(L1)およびレイヤー2(L2)ネットワークにおいて、総ロック価値(TVL)がそのネイティブガストークン価格の上昇に対してどのように変化したかを検討する。次に、トランザクション手数料総額とアクティブアドレス数を通じて、これらのネットワークにおけるオンチェーン活動の原動力を相対的に評価し、その後、イーサリアム上の取引手数料の主な駆動要因を詳細に分析する。さらに、オンチェーンの供給ダイナミクス、相関関係、現在の暗号現物および先物市場の流動性状況についても調査する。

また、暗号資産で注目される指標の一つは米国現物ビットコインETFの資金流入・流出であり、これは一般的に暗号資産需要の変化を示す代理指標と見なされている。しかし、シカゴマーカンタイル取引所(CME)のビットコイン先物の未決済建玉(OI)が年初来で増加していることから、ETF導入以降の資金流入の一部は裁定取引(ベーシス取引)によって駆動されている可能性がある。本稿ではCME先物のベーシス取引の影響を分離して分析し、4月初旬以降、BTC ETFに対するヘッジされていないエクスポージャーの伸びが大幅に鈍化していることを示す。

基本的シグナル

-

TVL成長

異なるブロックチェーン間の純粋なTVLを直接比較するのではなく、それぞれのネイティブガストークン価格の上昇で正規化したTVL成長を追跡する。通常、ステーキングや流動性提供などの用途により、ネイティブトークンはエコシステム内のTVLの大部分を占める。価格上昇を調整したTVL成長を分析することで、純粋な価格上昇ではなく、どれだけの新規価値が実際に創出されたのかを特定できる。

全体として、年初来のTVL成長は暗号資産市場時価総額の成長を24%上回った。最も成長が速いチェーンであるTON、Aptos、Sui、Baseはいずれも比較的新しく、急速な拡大フェーズにある。

-

活動の原動力:手数料とユーザー

各ネットワークの5月における1日あたりの平均アクティブアドレス数と、同期間の平均1日あたり手数料(または収益)を比較し、ともに前4ヶ月(1〜4月)に対する標準偏差で測定した。結果は以下の通り:

-

ソラナとトロンを除き、5月のオンチェーン手数料は全般的に低下した。

-

EIP-4844導入後の手数料低下により、イーサリアムL2(特にArbitrum)のアクティブアドレスが大幅に増加した。

-

カルダノおよびBSCの手数料の下落幅は、ウォレット活動の減少幅より小さかった。

-

取引手数料の駆動要因

年初来の総ガス代の55%以上を占めるイーサリアム上の上位50のコントラクトの手数料支出をカテゴリ別に分類した。

3月のDencunアップグレード後、Rollupが支払う手数料はメインネット手数料の12%から1%未満にまで低下した。最大採掘可能価値(MEV)駆動型の活動は8%から14%に増加し、直接的な取引手数料は20%から36%に上昇した。4月中旬以降ETHはインフレ的になっているが、市場のボラティリティ(および高価値ブロックの需要)の回復がこの傾向を相殺すると考えられる。

-

イーサリアムL2の成長

年初来、イーサリアムL2のTVLは2.4倍に増加し、5月末時点で合計94億ドルに達した。6月初時点でのL2 TVL構成比は、Arbitrum(33%)、Blast(24%)に次いでBaseが約19%を占めている。

一方、3月13日のDencunアップグレードによるBlobストレージ導入後、TVL(および多くのチェーンでの取引数)が過去最高を記録しても、総取引手数料は大幅に低下した。

-

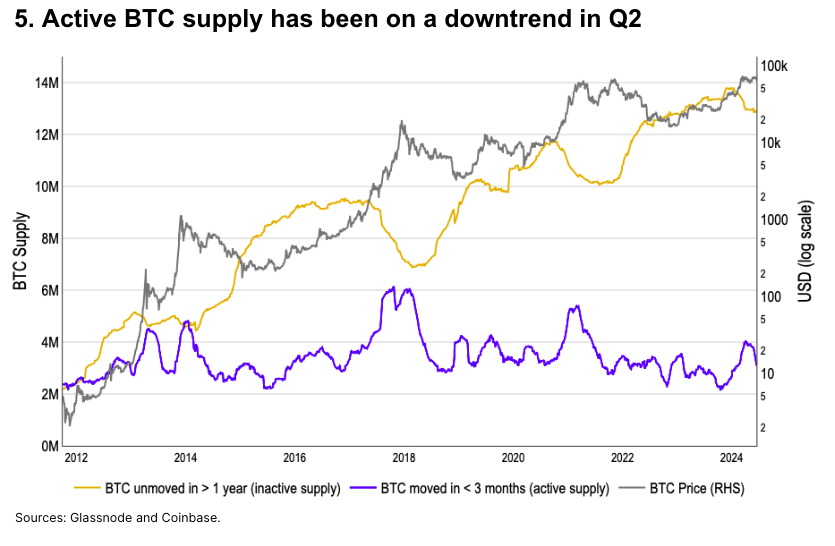

ビットコインアクティブ供給量の変化

ここでの「アクティブBTC供給量」とは、過去3ヶ月以内に移動したBTCの量を指す。これは通常、地価格のピーク後に減少し、市場の回転率の低下を示唆する。アクティブBTC供給量は4月初めに400万BTCで局所的なピークに達し、2021年上期以来の最高水準となったが、6月初めには310万BTCに低下した。

しかし、年初来、1年以上動いていないBTC供給量(非アクティブ)は安定したままである。これは短期的な投機的熱気は落ち着いたものの、長期的なサイクル投資家は引き続き注目していることを示していると考えられる。

技術的シグナル

-

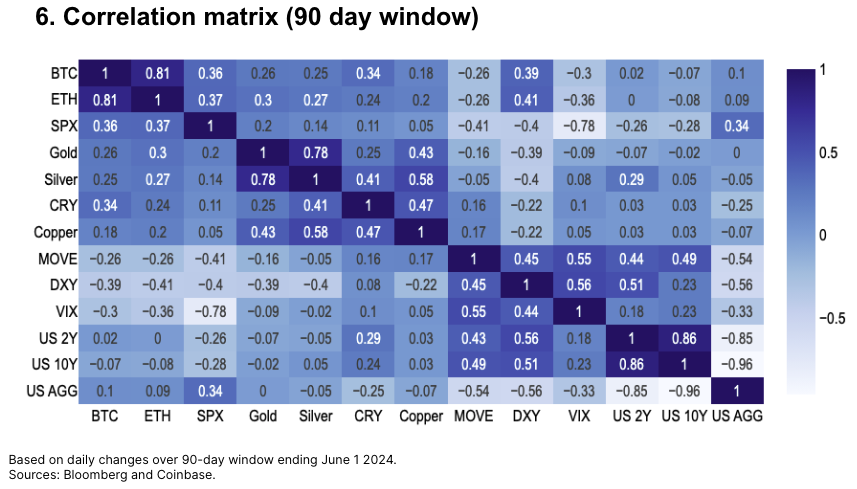

相関関係

90日間のウィンドウに基づくと、ビットコインのリターンはいくつかの主要なマクロ経済要因との日次変化において中程度の相関を示している。これには米国株式、商品、マルチレータルドル指数が含まれるが、金との正の相関は依然として比較的弱い。

一方、イーサリアムとS&P500のリターン相関(0.37)は、ビットコインとS&P500の相関(0.36)とほぼ同じである。暗号通貨同士の取引は依然高い相関を保っており、異なるセクター間の相関に比べるとBTC/ETHの相関は3〜4月のピーク0.85から0.81に若干低下している。

-

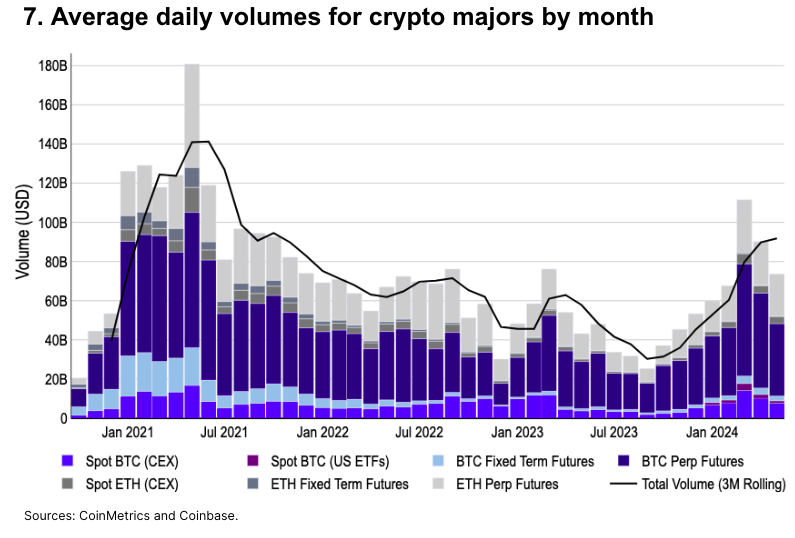

市場流動性の増加

ビットコインおよびイーサリアムの現物および先物の平均1日あたり取引高は、2024年3月のピーク1115億ドルから34%減少した。それでも、5月の取引高(746億ドル)は2022年9月以来、2023年3月を除けばどの月よりも高い水準にある。

1月の米国現物ビットコインETF承認後、ビットコイン現物取引量は大幅に増加し、5月の中心化取引所(CEX)でのビットコイン現物取引量は12月の51億ドルから76億ドルに達した(+50%)。5月の現物ビットコインETF取引量は12億ドルで、全世界現物取引量の14%を占めた。

-

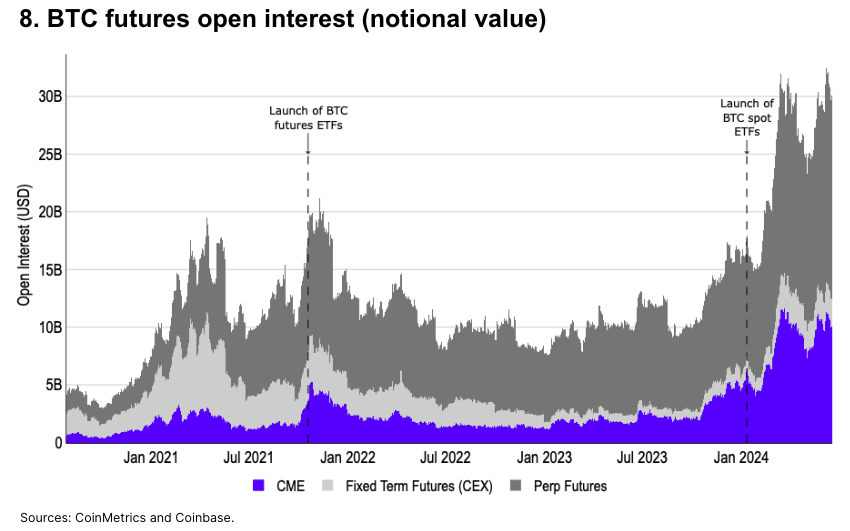

CMEビットコイン先物

2024年初来、CMEの未決済建玉(OI)は2.2倍(45億ドル→97億ドル)に増加し、2023年初来では8.1倍(12億ドル→97億ドル)に達した。年初来の大部分の新規資金流入は、現物ETF承認後のベーシス取引に起因すると考える。現物ETF導入後、ビットコインのベーシス取引は米国内で従来の証券ブローカーを通じて完全に実行可能になった。

パーペチュアル契約のOIも98億ドルから166億ドルに増加しており、年内のCME OI比率は約30%(29〜32%)で推移している。それでも、CME先物の市場シェアは2023年初の16%から現在の30%まで上昇しており、米国内の機関関心の高まりを示している。

-

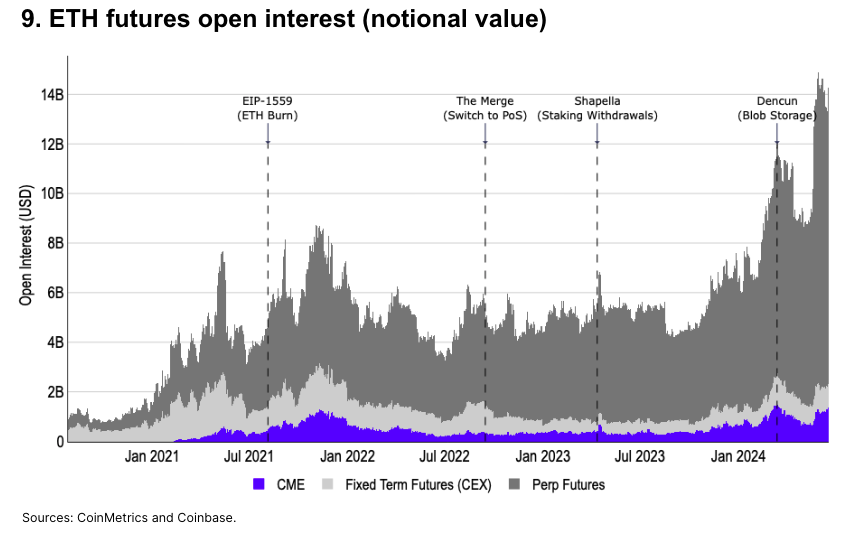

CMEイーサリアム先物

CME ETH先物の未決済建玉は歴史的高値近くにある。しかし、ETHのOIは依然として米国外の管轄区域でのみ利用可能なペプチュアル先物が支配的である。6月1日時点で、総OIの85%(121億ドル)がペプチュアル先物であり、CME先物はわずか8%(11億ドル)にとどまる。

内生的なETHの材料はOIに明確な影響を与えており、直近のOIの大きなピークは米国現物ETH ETF承認(19b-4ファイル提出)後に発生した。それ以前のピークは3月13日のDencunアップグレード時であった。

また、中心化取引所での従来型の固定期間先物も依然人気が高く、そのOIはCME先物と同等の規模にある。

-

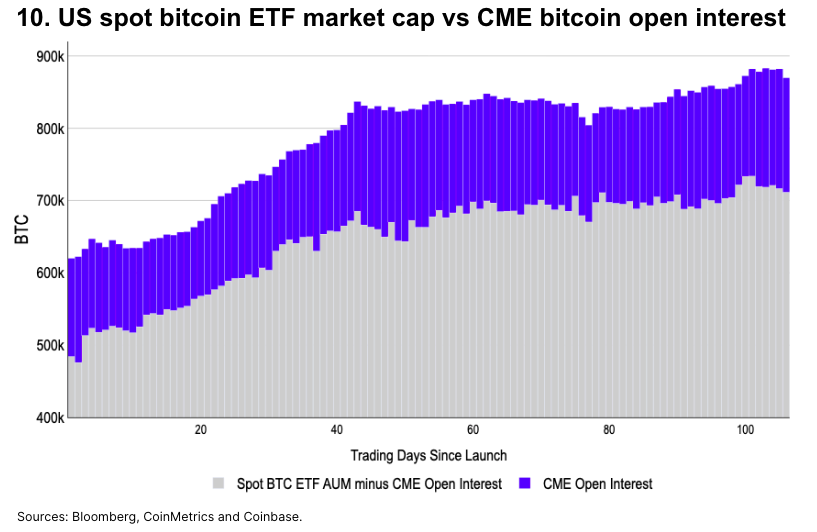

CMEビットコインベーシス取引の分離

現物ETFの時価総額で正規化したCMEビットコインOIを比較すると、4月初頭以降の大部分の現物ETF資金流入はベーシス取引に起因することがわかる。

現物ETF承認後、3月13日(第43日目)までにETFが保有するBTCは約20万BTC増加した。これは当該期間中に方向性のあるBTC買いがあったことを示し、その時期の価格上昇の一因を説明している。それ以降、ETF保有BTCは82.5万〜85万BTCのレンジ内で横ばいとなり、5月下旬までこの範囲を大きく突破することはなかった。

TechFlow公式コミュニティへようこそ

Telegramサブスクリプショングループ:

Twitter公式アカウント:

Twitter英語アカウント:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News